Какой терминал лучше. Какой торговый терминал выбрать, обзор и отзывы платформ

Какой торговый терминал удобнее всего

Обзор популярных торговых терминалов

Для начинающих инвесторов актуальны не только вопросы, связанные с выбором активов и стратегии, но и выбор надёжного брокера. А эта задача неразрывно связана с тем, какое торгово-аналитическое программное обеспечение он предлагает клиентам. Отдельные статьи с описанием торговых платформ найти несложно, но сравнительные обзоры – редкость. Этот пробел я в какой-то степени попытался восполнить в данной статье. Итак, сравним самые популярные торговые терминалы, которые подходят для работы с .

Торговый терминал QUIK

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

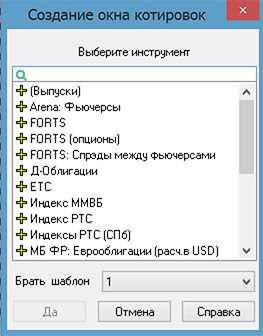

Начнём обзор с самой распространённой русскоязычной биржевой торговой платформы – . Перечень брокерских компаний, предлагающих её своим клиентам, огромен и нет смысла их перечислять. На сегодняшний день эта платформа позволяет получить доступ к торговле на биржах и торговых площадках:

- CME Group;

- Thomson Reuters Spot Matching;

- Eurex;

- CBOE;

- NYSE;

К основным достоинствам QUIK обычно относят надёжность защиты клиентских данных и скорость обработки информации. Надёжность обеспечивается при помощи криптографического ключа — файла, который можно хранить на отдельном носителе. Набор функциональных возможностей QUIK достаточен для абсолютного большинства потребностей трейдера и инвестора:

- Вывод информации по всем доступным торговым инструментам в реальном времени;

- Совершение торговых операций с несколькими счетами;

- Маржинальная торговля с расчётом лимита заёмных средств и суммарного объёма всех позиций;

- Исполнение рыночных, лимитных и стоп-ордеров, как простых, так и связанных, стоп-приказов, адресных заявок;

- Снятие заявок любого типа при выполнении некоторых условий;

- Доска опционов;

- Экспорт данных в Excel, Omega Tradestation, Metastock;

- Возможность обмена сообщений с брокером в виде чата;

- Встроенный язык программирования QPILE.

Интерфейс программы легко настраивается под индивидуальные потребности с сохранением группы настроек в специальный файл. Тем самым можно создать несколько рабочих столов и переключаться между ними. Многие дополнительные настройки делаются в соответствующем модуле при помощи контекстного меню, которое вызывается щелчком правой кнопки мыши. Очень удобно синхронизировать отображение данных с помощью якоря, который находится среди элементов управления окнами. Если его нажать везде, где он присутствует, то при последующем щелчке в таблице на нужном инструменте вся информация по нему одновременно обновится во всех связанных окнах. Традиционно сильная сторона QUIK — его низкая требовательность к пропускной способности канала связи. Программа обновляет информацию и работает с торговыми заявками очень быстро, благодаря чему пользуется популярностью у высокочастотных скальперов.

Хотя QUIK и не задумывался как специализированная программа для технического анализа, его возможности в этом смысле достаточно велики. Например, на одном графике можно использовать до 40 индикаторов одновременно. Поскольку терминал достаточно сложен, его изучение требует 2-3 недель, для чего полезно открыть демо-счёт. К сожалению, не все брокеры дают возможность загрузить полноценную рабочую версию QUIK для торговли на демо. У большинства для этой цели доступна только учебная версия QUIK Junior. По сути это та же самая программа, но подключается она к учебным серверам Мосбиржи и выводит информацию, не имеющую отношения к реальной.

Это позволяет изучить функциональность платформы, но полноценная отработка стратегии невозможна. К редким исключениям относится компания , не накладывающая ограничений ни на функционал программы, ни на сроки торговли на демо. Любая платформа имеет свои сильные и слабые стороны. Объективно их оценивать сложно: у каждого свои критерии. Среди очевидных минусов QUIK – отложенные заявки сразу отправляются на биржу, а не на сервер брокера. Если заявка в течение дня не исполнена, вечером на бирже она снимается. Чтобы не начинать следующий день с формирования новых заявок, не исполненные заявки можно сохранять в кармане транзакций.

Это неудобно, но всё же экономит время. Для новичков, особенно пришедших из форекса, ещё один недостаток QUIK – интерфейс, требующий внимательного изучения и запоминания. Его нельзя назвать интуитивно понятным. Кроме того, торговые инструменты сгруппированы без чёткой логической структуры. Например:

Без знания структуры торговых площадок найти нужный инструмент очень сложно. Чтобы настроить программу для быстрой и комфортной работы, придётся потратить много времени. Важно учитывать, что некоторые брокеры могут изменять базовый интерфейс и доступные функции. Многие пользователи как недостаток отмечают автоматическое блокирование средств под выставленные заявки. Ещё одна проблема – защита данных. Достоинство становится недостатком в том случае, если криптографический ключ оказался недоступен, например, в командировке, или случайно потерян.

TRANSAQ

TRANSAQ – ещё одна популярная платформа. Но её популярность держится в основном за счет брокеров , ВТБ24.

Для запуска рабочего сеанса программы от пользователя требуется ввести логин и пароль. Никаких криптографических ключей TRANSAQ не использует. Кто-то считает это достоинством, облегчающим работу, кто-то – наоборот недостатком, снижающим безопасность данных.

![]()

По своим возможностям TRANSAQ мало чем отличается от QUIK. Его интерфейс также гибко настраивается под потребности пользователя. Среди отзывов в интернете преобладают те, в которых интерфейс TRANSAQ оценивают как более рациональный. Применяются все те же виды ордеров, автоматический контроль риск менеджмента и расчёт доступного кредитного плеча. Встроенный язык программирования ATF позволяет создавать . В 2014 г. дальнейшее развитие возможностей языка прекращено. Тем не менее он по-прежнему используется в терминале и по заверениям разработчиков отказ от него произойдёт только при значительном изменении структуры программы. Ещё один вариант автоматизации торговли – применение модуля Connector, что позволяет использовать приложения, написанные на других языках.

В целом большинство различий между TRANSAQ и QUIK относятся к пользовательскому интерфейсу. Например, максимальная глубина стакана заявок больше у TRANSAQ, это очень важно для , т.к. помогает выделить сильные . С другой стороны, QUIK выигрывает за счёт более удобной синхронизации данных между различными модулями. Что касается негативных отзывов, многие отмечают недостаточную гибкость обеих программ при настройке графиков. Для трейдеров, совершающих большое количество торговых операций, TRANSAQ может оказаться удобнее. Логика платформы построена так, что отложенные заявки сохраняются сервером брокера и автоматически выставляются на бирже на следующее утро, что избавляет трейдера от лишних действий.

Альфа-Директ

Бывает так, что при выборе брокера торговая платформа становится решающим аргументом. Альфа-Директ — платформа одного брокера — Альфа-Банка. Клиенты могут выбирать между двумя платформами: QUIK и Альфа-Директ. Большинство осознанно выбирают второй вариант. На данный момент его новейшая версия 4.0. Однако после знакомства с ней опытные пользователи возвращаются к предыдущей версии 3.5.

Основная причина – большое число ошибок и недоработок в новой версии: не сохраняются настройки интерфейса, с графиков не удаляются индикаторы, не удаётся изменить цветовую схему, при выборе торгового инструмента может выскочить окно выставления ордера для другого инструмента и мн. др. На форуме брокера выявлению подобных ошибок посвящён специальный раздел. У версии 3.5 никаких подобных проблем не наблюдается. Среди её достоинств – простота и наглядность, автоматизация многих функций, которые в других терминалах требуют ряда действий. Вот несколько примеров.

В окне «Мои позиции» показаны не только объёмы и цена активов в портфеле, но и приходящиеся на них доли от общей суммы. Очень полезная информация для портфельных инвесторов. Рядом с колонкой «УчЦена», где показана цена актива на момент покупки, есть колонка «Цена», где показана цена на данный момент. Следующая за ней колонка «%НП/У» показывает изменение цены актива в процентах. Эта информация помогает определить лидеров и аутсайдеров, чтобы принимать решения по структуре портфеля. Если в портфеле имеются облигации, по ним показывается . К слову, в QUIK такой возможности нет, а ведь НКД входит в сумму баланса. Ещё одна полезная особенность терминала Альфа-Директ: при заполнении торгового поручения в том же самом диалоговом окне можно наблюдать стакан заявок.

Безопасность данных обеспечивается при помощи электронной цифровой подписи. Для этого кроме терминала на компьютере устанавливается программное обеспечение Крипто-Про. Клиенты Альфа-Банка получают лицензию на него бесплатно. Это ещё один полезный бонус.

Алор-Трейд

Алор-Трейд – ещё один терминал, написанный под конкретного брокера – . Исторически это первый терминал на российском фондовом рынке. О самом брокере на блоге уже была отдельная статья, поэтому стоит вкратце упомянуть, какой инструментарий получит инвестор, сделавший выбор в пользу этой компании. В его распоряжении будут платформы QUIK и Алор-Трейд. При всей морально устаревшей и громоздкой конструкции QUIK, Алор-Трейд кажется настоящим динозавром. Вот как выглядит программа после запуска:

Меню по сути отсутствует как явление, поэтому все модули приходится вызывать с помощью пиктограмм.

Вообще избыток пиктограмм, сокращений и острая нехватка подсказок и пояснений сразу бросаются в глаза. По умолчанию таблицы имеют огромное число параметров, половина из которых могут никогда не потребоваться. Таблица торговых инструментов составлена совершенно без какой-либо системы. Кроме того, полное название инструмента можно прочитать только если выделить его мышью. Внутри таблицы доступны только сокращённые названия.

Фьючерсы не отсортированы ни по базовым активам, ни по срокам поставки. Быстро отыскать нужный инструмент по названию не получится. После завершения всех настроек терминал приобретает более функциональный вид, но до QUIK и TRANSAQ ему по-прежнему далеко:

Отчасти эта проблема объясняется медленной работой над совершенствованием терминала: последняя версия написана в 2012 году. Кроме того, есть задача сохранить совместимость на уровне архитектуры операционной системы со всеми нюансами объектно-ориентированного программирования. 32-битная версия терминала может работать в среде Windows-2000, чем готовы похвастаться далеко немногие. Ещё одна интересная особенность Алор-Трейд – наличие открытой архитектуры и библиотеки SDK (software development kit). Она позволяет разрабатывать пользовательские надстройки и интегрировать их с базовой версией терминала, что значительно расширяет его функционал, позволяет совершенствовать интерфейс. Актуальность этой проблемы налицо. Например, в отличие от лидеров рынка QUIK и TRANSAQ, Алор-Трейд не имеет встроенной проверки доступной маржи, а взамен предлагается воспользоваться примитивным калькулятором:

Для любителей торговых роботов разработана кроссплатформенная библиотека ALOR.ATENTIS. Это своего рода шлюз, через который торговые роботы могут работать с сервером брокера напрямую, а не через терминал. Судя по отзывам клиентов, именно у Алор этот функционал доведён до совершенства в плане скорости и надёжности. Таким образом, платформа имеет явную «заточенность» на пользователей с глубокими знаниями протоколов обмена информацией. Что касается базовых возможностей, то здесь нет ничего выдающегося. Во многом терминал не удовлетворяет современным стандартам. К примеру, он не позволяет устанавливать связанные и взаимно отменяемые ордера, а отчёты по сделкам приходится смотреть в личном кабинете. На сегодняшний день Алор-Трейд остаётся не столько полноценной торгово-аналитической платформой, сколько «конструктором» с большими возможностями, но требующим серьёзной подготовки.

Заключение

Безусловно, самая популярная в России торговая платформа – QUIK. Это объясняется оптимальным сочетанием её возможностей с широчайшим распространением среди брокеров. Но по мере роста опыта многие трейдеры и инвесторы задумываются, как оптимизировать свой труд, чтобы сосредоточиться на главном – на принятии торговых решений. И иногда ради этого приходится переходить к брокерам, предлагающим более продвинутые торговые платформы.

Напишите в комментариях какой торговый терминал для вас самый удобный и почему.

Всем профита!

Платежные терминалы прочно вошли в жизнь современных людей. Их можно встретить в учебных заведениях, торговых центрах, на улице, то есть во всех проходных местах. Многие бизнесмены зарабатывают на таких устройствах неплохие деньги. В этой статье мы рассмотрим отзывы владельцев о платежных терминалах как бизнесе и разберемся, насколько выгодно такое направление деятельности для начинающих предпринимателей.

Для чего нужны платежные устройства?

Эти автоматы предназначены для приема различных платежей.

С их помощью вы можете оплатить:

- Сотовую связь;

- Кабельное телевидение;

- Коммунальные услуги:

- Интернет и прочее.

Такое устройство работает самостоятельно, без участия оператора. Аппарат оплаты состоит из следующих элементов:

- Модем, осуществляющий прием платежей;

- Купюроприемник;

- Экран;

- Принтер для распечатки чеков.

С помощью этого устройства абонент может быстро оплатить счета в любой точке города.

Купить или арендовать?

Организовать бизнес на собственном платежном терминале можно разными способами. Например, владелец сети магазинов может установить такие устройства в каждой торговой точке. Новый сервис будет привлекать покупателей, благодаря чему повыситься объем продаж. Кроме того, он сможет получать дополнительный доход с платежей. Поскольку аппарат будет размещен на собственной площади, аренду за его установку платить не придется. Инкассацию и обслуживание платежных терминалов может выполнять старший продавец или администратор магазина.Если вас заинтересовал платежный терминал как бизнес, чтобы он приносил приличный доход, нужно создать целую систему моментальных оплат. Эксперты считают, что для успешного старта следует приобрести как минимум 10 аппаратов. Предприниматели, которые не имеют на руках крупного стартового капитала на закупку оборудования, могут взять аппараты в аренду. Со временем, когда бизнес начнет приносить хорошую прибыль, можно приобрести оборудование в собственность.

Регистрация

Перед тем как поставить платежный терминал, необходимо официально зарегистрировать свою деятельность. В первую очередь нужно открыть ООО, чтобы получить возможность заключать договора с операторами вендинговых платежных систем. Кроме того, необходимо зарегистрироваться в налоговой инспекции, чтобы в дальнейшем не возникло никаких проблем со стороны контролирующих органов.

Особенности бизнеса

Давайте разберемся, как работает бизнес с платежными терминалами. Его успешность обеспечена разными факторами. В первую очередь, это конкуренция. Кроме того, важную роль в этом деле играет месторасположение оборудования. Стоит также отметить еще один фактор, такой как износ. Если установить аппарат в проходном месте, например, в торговом центре, им будут пользоваться чаще. Соответственно, устройство быстрее выйдет из строя.

Следующий фактор – средний чек. Например, вы выбрали место с большой проходимостью, но здесь аппарат используют в основном для того, чтобы внести платежи за квартиру. Поскольку проценты по квартплате слишком низкие, вы получите небольшую прибыль. С другой стороны на минимальных платежах в каком-нибудь учебном заведении можно получить 30–40% дохода.

Если вы не можете определиться, где установить платежный терминал, готовый бизнес станет самым лучшим вариантом для старта. В таком случае вы получите установленный в хорошем месте и полностью готовый к работе терминал оплаты.

Предлагаем пошаговую инструкцию для тех, кто интересуется, как начать бизнес на платежных терминалах:

- Найдите поставщика оборудования и закажите у него аппараты. Опытные предприниматели, которые давно работают в этой сфере, рекомендуют на старте покупать подержанное оборудование с рук. Благодаря этому вы сможете существенно сэкономить и открыть больше торговых точек. Перед тем как приобрести оборудование, ознакомьтесь с отзывами потребителей о конкретных моделях. Благодаря этому вы сможете избежать проблем в будущем;

- Выбор места. Чтобы ваш бизнес приносил хороший доход, нужно правильно выбрать место под установку оборудования. В этом деле следует руководствоваться проходимостью. Чем больше людей проходит рядом, тем лучше;

- Установка и настройка. После того как вы выберете место и заключите договор аренды, можно заниматься установкой оборудования. Эту работу можно выполнить самостоятельно, придерживаясь инструкции, либо обратиться за помощью к профессионалам.

Схема работы платежного терминала

Финансовая часть

Составляя бизнес план платежных терминалов, необходимо предварительно просчитать все расходы. В первую очередь, это арендная плата. Размер ежемесячных платежей во многом зависит от умения договориться с владельцами помещения, а также от индивидуального подхода. Если вы сумеете убедить руководство торгового центра или гипермаркета в том, что установка платежного устройства поможет им привлечь больше покупателей, они предложат вам минимальную арендную плату. Кроме того, нужно выяснить, сколько стоит платежный терминал, и к какой платежной системе вы будете его подключать.

Первоначальные расходы:

- Покупка и подключение оборудования – 2,4-9 тыс. долларов;

- Ежемесячные расходы:

- Аренда места под аппарат – 4–8 тыс. рублей;

- Плата за интернет – 600–900 рублей;

- Отчисления банку – 0,1–0,15% от оборота;

- Техническое обслуживание – 4 тыс. рублей;

- Инкассация – 2 тыс. рублей;

- Налог на прибыль.

Теперь попробуем определить, сколько прибыли приносит платежный терминал:

- Вознаграждение от поставщика услуг – 1–3%;

- Плата за пользование устройством, которая взимается с клиентов – 3–5%.

Один аппарат за день принимает примерно 150 платежей. Средний чек составляет 150 рублей. В таком случае ежемесячный доход составляет примерно 30 тыс. рублей в месяц. Если вычесть расходы на обслуживание, вы получите чистую прибыль примерно 18 тыс. рублей. При средних показателях доходности ваши первоначальные вложения окупятся примерно за 5–6 месяцев. В местах с высокой проходимостью, сроки окупаемости существенно уменьшаются.

Неплохой доход приносят . Их можно установить рядом с платежными терминалами, чтобы получать дополнительный доход.

Видео по теме Видео по теме

Чтобы обеспечить хорошую прибыль нужно много работать и постоянно расширять свою сеть.

Особое внимание уделите следующим пунктам:

- Часть прибыли следует вкладывать в покупку и установку нового оборудования;

- Занимайтесь поиском новых партнеров. В этом деле успех во многом зависит от выбранной платежной системы. Если она не привлекает новых партнеров, поищите более успешного оператора;

- Постоянно отслеживайте проходимость точек, на которых установлены платежные устройства. Многие предприниматели терпят убытки, потому что неудачно выбрали место для установки оборудования. Если вы видите, что аппарат не приносит прибыли, перенесите его в другое, более людное место;

- Постоянно улучшайте качество сервиса. Благодаря этому вы сможете увеличить доходность предприятия.

Выводы

Теперь вы знаете, как заработать на платежных терминалах. Это достаточно привлекательный и перспективный источник заработка. Он прекрасно подходит для тех, кто интересуется,

В 2018 году если оборот меньше 100000 руб. по всем терминалам (у меня 5)- штраф (не помню кажется 3000). С 2019 если нет оборота 100000 руб. по любому терминалу -штраф 1200 с каждого(если нет 100000 в…

Эквайринг не советую тут. У нас Эвкайринг от Точки. Поломался терминал. Мы находимся в Москве, но сказали отправить аппарат в Екатериннбург. Уже 10 дней прошло как они его получили, когда отправят мне,…

Я корпоративный клиент. Заключили договор на 3 терминала. Пока прошивались и ехали к нам, прошло 2 недели. Из всех работает только один, а 2 нужно вести в другой город перепрошивать. Что, нельзя было проверить?…

Как выбрать эквайринг для магазина

- Обзор банков

Что такое торговый эквайринг

Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

- Стационарные. Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами.

- Переносные / портативные. Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:

- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

- Программные . До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты - вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы.

- Мобильные терминалы (m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

- Вычислительное устройство. Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости).

- Фискальный накопитель. Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД).

- Принтер чеков.

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC - бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку - возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Преимущества

- Для покупателей безналичные платежи с помощью банковских карт уменьшают риск потери денежных средств (даже если карта потеряна, ее можно оперативно заблокировать по телефону). На банковском счету, привязанном к карте, может быть крупная сумма, в то время как такой же объем наличных средств с собой просто неудобно носить.

- Предприятия малого бизнеса или крупные компании за счет безналичных платежей исключают риск приема фальшивых банкнот, уменьшают количество проблем с неправильной выдачей сдачи и т.п.

- Продавец уменьшает объем инкассации наличных, что влечет за собой и снижение расходов на эту услугу.

- Ввиду того, что зачастую терминалы для приема банковских карт устанавливаются в дополнение к имеющемуся рабочему месту кассира, компании расширяют клиентскую аудиторию за счет приема различных способов оплаты. Иногда показатель количества покупателей возрастает на 10-30%. Сегодня банковские карты привязываются не только к карточному счету в банке, но и к электронным валютам, или даже балансу мобильного телефона.

- Процедура покупки с банковской картой быстрее и проще, чем с наличными. Это выгодно не только продавцам, но и покупателям.

- У ТСП растет средний чек (влияет сразу два фактора: возможность использовать крупные суммы с банковского счета; возможность привлекать кредитные средства, если к карте подключена услуга овердрафта и т.п.). Отдельные торговые предприятия отмечали рост суммы чека на 15-20%.

- Лояльность покупателей может стимулироваться дополнительными бонусными программами от банка-эмитента (накопление миль, скидочные купоны, и т.п., например, «Спасибо» от Сбербанка).

Если сравнивать торговый эквайринг с другими видами безналичных платежей (такими как мобильный или Интернет-эквайринг):

- Классический POS-терминал привычнее (так, mPOS-терминал может вызывать опасения только лишь из-за того, что он редко встречается при оплате).

- Быстрее (все транзакции занимают несколько секунд) и проще.

- Безопаснее (риск мошенничества исключается за счет обязательной сертификации оборудования, обучения кассиров и четко прописанных алгоритмов действий сотрудников ТСП при любых ситуациях с безналичной оплатой).

Стоит отметить, что с 2015 года прием безналичной оплаты с помощью банковских карт является обязательным (статья 16.1 закона № 112-ФЗ). При несоблюдении требований на предприятие будут накладываться штрафы. Освобождаются от исполнения требований только те ТСП, оборот которых попадает под категорию «микропредприятий».

Обзор банков

Так как за обработку платежа с карты фактически отвечает банк-эквайер, то техническая сторона реализации процесса полностью зависит от его возможностей.

Иногда банки используют услуги посредников, в этом случае часть задач по технической реализации передаётся партнёру, что может существенно расширить доступные возможности.

Но банку удобнее рассчитывать на широкий круг применения своего продукта/услуги и поэтому он в первую очередь старается сделать ставку на самые востребованные технические решения:

- проверенные временем модели терминалов с широким кругом задач;

- стандартные и широко распространённые схемы внедрения/интеграции.

Таким образом, банк может:

- закупать у своих партнёров большие партии оборудования, так как будет уверен в том, что оно будет востребованным;

- предлагать низкую стоимость аренды или полной покупки/лизинга терминалов;

- сокращать издержки на сопровождение (ремонт, обновление, установка, обучение и т.п.).

В свою очередь, такой подход порождает ряд смежных сервисов, работающих на базе компаний-посредников, которые могут объединять услуги нескольких банков или предлагать специфичное оборудование или программную реализацию.

В настоящий момент в России насчитывается несколько сотен банков, которые подключены к популярным национальным и международным системам оплаты. Это могут быть крупные игроки рынка, такие как Сбербанк, ВТБ, Райфайзенбанк и др., а также небольшие банки, специализирующиеся исключительно на малом и среднем бизнесе (такие как Модульбанк, Точка и т.п.). Как правило, они предлагают широкий набор услуг, для того, чтобы увеличить свою клиентскую базу. Однако, некоторые игроки рынка могут делать ставку только на определенную нишу.

Сравнение тарифов торгового эквайринга от различных банковских организаций - сложная задача, так как стоимость конечных услуг складывается из нескольких составляющих:

- Стоимость оборудования. POS-терминалы могут быть сданы в аренду, куплены полностью или взяты в лизинг, каждый банк предлагает разные подходы к этому вопросу. Стоимость устройств зависит от их конфигурации, функциональных возможностей и других параметров.

- Комиссия, взимаемая с каждой операции. Иногда, когда оборот с отдельно взятого терминала не превышает определенного порога, банк может взимать фиксированную плату за месяц использования оборудования.

- Тарифы РКО, так как многие банки оказывают услуги эквайринга только вкупе с открытием расчетного счета.

Сбербанк

Общие условия подключения

- Расчётный счёт, на который выплачиваются возмещения, может обслуживаться в любом банке РФ.

- Терминалы находятся в собственности банка (доступна только аренда).

- Подключение возможно в срок от 1 дня в любом городе РФ.

- Техобслуживание, замена оборудования в случае необходимости, установка и настройка - бесплатно. Техподдержка доступна для связи круглосуточно.

- При невыполнении требований по минимальному обороту (30 тыс. р./месяц в расчёте на каждый терминал) устанавливается фиксированная комиссия - 1000 р.

- Комиссия по операциям - индивидуальная, но не более 2,5% (по нерентабельным терминалам).

- Выплата осуществляется уже на следующий рабочий день (можно настроить выплату на отдельный расчётный счёт по терминалу, по торговой точке или по компании в целом).

- К оплате принимаются бонусы по программе «Спасибо» (можно использовать для стимулирования спроса).

Оборудование

Сбербанк сотрудничает с большим количеством производителей, поэтому может предложить не только стандартные конфигурации (автономные и переносные устройства), но и индивидуальный подход:

- POS-оборудование для узлов ККМ или для онлайн-касс;

- терминалы для вендинга;

- mPOS-устройства (считыватели для смартфонов и планшетов);

- другие технические решения - для АЗС, паркоматов и т.п.

Отдельного внимания стоят альтернативные технологии - оплата по QR-коду и по NFC (без внешних считывателей, пока только в режиме тестирования).

Все стандартные терминалы для торговых точек работают с бесконтактными платежами.

Через Сбербанк на особых условиях можно:

- приобрести онлайн-кассы «Эвотор» (от 12800 р., с фискальным накопителем на год - от 18900 р.);

- взять в аренду (от 1800 р./месяц).

Модельный ряд:

- Эвотор 5,

- Эвотор 7.3,

- Эвотор 10.

Дополнительное оборудование:

- фискальный накопитель (на 15 или 36 месяцев),

- сканеры (1D или 2D).

ВТБ

Общие условия

- Услугу можно подключить без открытия расчётного счёта в ВТБ.

- Доступно подключение по партнёрским схемам.

- Действующие клиенты-юрлица могут получить займ, зависящий от оборотов по эквайрингу.

- Терминалы можно приобрести, взять в аренду или использовать собственные (по согласованию с банком).

- На стандартных условиях подключения комиссия устанавливается индивидуально (зависит от множества факторов) - от 1,6 до 2,7%.

- ИП и организации, имеющие расчётный счёт в ВТБ, могут подключить эквайринг в качестве дополнительного пакета к действующему пакету РКО. В этом случае устанавливаются:

- фиксированная оплата за использование доппакета (от 1000 р./месяц),

- фиксированная комиссия за использование терминалов (например, в Москве и Московской области - первое устройство выдаётся бесплатно, второе и последующие - 1000 р./месяц за каждое),

- низкий процент, взимаемый с транзакций оплаты (от 1,6%).

- В случае аренды устройств, банк осуществляет их установку и настройку бесплатно.

- Техподдержка доступна для связи круглосуточно.

Оборудование

Банк ВТБ предлагает большое количество аппаратных решений от различных поставщиков. На выбор предприятиям доступны следующие продукты:

- POS-комплексы и системы,

- специализированные кассовые решения (для ЕНВД),

- терминалы (мобильные, стационарные, m-POS, PIN-пады),

- онлайн-кассы.

Среди мобильных (переносных) POS-устройств значатся следующие модели:

- IRAS 900K,

- PAX S90, D210, D210E, D200,

- Ingenico IWL251,

- Verifone VX675, VX520.

Среди стационарных терминалов:

- PAX S80 (с GPRS и без),

- Ярус С2100, М2100,

- Ingenico ICT250, ICT220,

- Verifone Vx 520.

Уральский банк реконструкции и развития

Общие условия

- Оборудование можно приобрести или взять в аренду.

- Наличие расчётного счёта в УБРР - необязательное условие.

- Под оборот по эквайрингу можно взять кредит.

- Подключение возможно в течение 3 дней.

- Средства зачисляются на счёт на следующий рабочий день.

- Предлагаются различные тарифы, в том числе, включающие расчётно-кассовое обслуживание по специальному пакету услуг (например, «Эквайринг - Сбрось лишнее!» - предполагает комиссию 1/1,6%, бесплатное подключение и отсутствие оплаты за нерентабельность).

- Стандартные условия аренды - 1,8% комиссии, оплата за нерентабельность устройства - 1000 р./месяц. Установка и настройка оборудования - бесплатно. Подключение по тарифу «Эквайринг по Вашим правилам» (25 тыс. р. единоразово) меняет условия - комиссия 1,6%, оплаты за нерентабельность нет.

- Если терминал куплен у партнёров, предлагаются особые условия - комиссия 1,6%. Если терминал приобретён в других организациях, то комиссия будет плавающей - 1,8-2,5%. Можно оплатить подключение своего устройства (3000 р./шт.) и тогда комиссия будет фиксированной (1,6%).

- Техподдержка доступна круглосуточно.

Оборудование

«Уральский банк реконструкции и развития» предлагает следующие модели терминалов:

- Стационарные:

- Ingenico ICT250 (подключение по Ethernet или GPRS),

- IPP220 (выносная клавиатура, не может работать автономно).

- Переносные:

- Ingenico IWL250 (3G),

- Ingenico IWL252 (LAN и Bluetooth),

- Ingenico IWL258 (подключение по Wi-Fi).

- Пин-пады для касс:

- Ingenico IPP320,

- Ingenico IPP350.

Русский Стандарт

Общие условия оформления услуги:

- Возможность заказа онлайн или непосредственно в отделении.

- Техподдержка доступна c 8:00 до 22:00.

- Терминалы доставляются на указанный адрес.

- Есть услуга подключения с выездом представителя банка (обновление прошивки, подключение к сети, инсталляция криптографических ключей, тестирование и т.д.).

- Зачисление платежей - в течение 1-3 дней.

- Комиссия - зависит от оборота и типа карт (1,8-3,5%, конкретная цифра определяются в договоре индивидуально).

- Оборудование можно купить, взять в аренду или в рассрочку.

- Подключение возможно только при заключении договора счёта и договора эквайринга.

- Клиентам, подключившим услугу эквайринга, предлагается пакетное расчётно-кассовое обслуживание (абонентская плата и объём включённых услуг определяются оборотом).

- Есть возможность проведения оплат с применением бронирования средств и ускоренного расчёта по окончанию проживания (Checkout), поэтому эквайринг подходит гостиницам и отелям.

Предлагаемое оборудование

Тинькофф

Общие условия:

- Эквайринг невозможно подключить без открытия счёта в банке «Тинькофф».

- Зачисление платежей - в течение 1 дня (даже на праздниках и выходных).

- Заявка оформляется онлайн.

- Терминалы доставляют и подключают на месте бесплатно.

- Комиссия зависит от пакета РКО и схемы начислений (1,79-2,69%). При невыполнении требований по обороту в месяц взимается фиксированная комиссия (1990-3990 р. с каждого терминала).

- Есть возможность выбора пакетного режима (1990-3990 р. за пакеты100-250 тыс. р. оборота по каждому терминалу в месяц).

- Все терминалы работают с бесконтактными платежами.

Предлагаемое оборудование

Альфа-Банк

Условия для услуги торгового эквайринга:

- Требуется открытие расчётного счёта в Альфа-Банке (есть тариф с бесплатным обслуживанием).

- Зачисление платежей - на следующий день.

- Терминалы предоставляются только в аренду.

- Установка и настройка на месте - бесплатно.

- Комиссия - 1,9% или 2,1% (зависит от оборота, при невыполнении требований среднего оборота в расчёте на один терминал списывается дополнительная комиссия 790 или 490 р. соответственно за каждое устройство).

- В качестве дополнительного бонуса на бесплатном тарифе с поступлений от эквайринга не снимается комиссия в 1% (она подлежит уплате со всех входящих поступлений).

Возможности оборудования

На выбор предпринимателям и торгово-сервисным предприятиям предлагаются два основных типа устройств:

- стационарные (рассчитанные на проводное подключение к сети и интеграцию с кассами),

- переносные (со встроенным аккумулятором, рассчитанным на 5-8 часов работы, и поддержкой мобильного интернета, при этом SIM-карта приобретается и обслуживается за свой счёт, доступно подключение к Wi-Fi).

Все предлагаемые POS-устройства работают с бесконтактными платежами.

Условия для онлайн-касс:

- Банк предлагает собственные онлайн-кассы (подходящие под требования 54-ФЗ) и mPOS терминалы.

- Онлайн-кассы работают совместно с mPOS терминалами (требуется покупка последних - от 8100 р. до 8700 р./шт. в зависимости от приобретаемого количества, комиссия сервиса - 2,5-2,7% от суммы операции, но не менее 3,5 р., если терминалы покупаются вместе с кассой, то на первый год предлагается специальная комиссия - 1,9%).

- Настройка и установка - платная (с выездом специалиста - 4500 р., дистанционно - 2500 р.).

- Можно приобрести отдельно: фискальные накопители (3200 р. за каждый, рассчитан на 3 года) или договор с ОФД (прилагается код для активации на один год - 2500 р.).

Оборудование

Промсвязьбанк

Это один из крупнейших игроков российского рынка торгового эквайринга.

Условия подключения:

- Стандартное подключение может занять 7-10 дней. Ускоренное - 3 дня (услуга платная, предлагается только в Москве и МО).

- Клиент может обслуживать свой расчётный счёт в другом банке.

- Зачисление платежей осуществляется в течение 2 дней (если счет ведётся в ПСБ - в течение 1 дня).

- Терминалы можно купить или взять в аренду. Допускается вариант использования собственных устройств (по согласованию с банком).

- Комиссия зависит от выбранного оборудования и способа подключения услуги (со своим или арендуемым терминалом).

- В случае аренды - установка и техобслуживание предоставляются бесплатно.

Оборудование

Промсвязьбанк предлагает преимущественно устройства производителя Ingenico. Варианты решений для ТСП:

- Переносные терминалы:

- с подключением к мобильной сети,

- с подключением к сети Wi-Fi.

- Стационарные:

- рассчитанные на проводное подключение,

- рассчитанные на беспроводные подключения (Wi-Fi или GPRS).

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Здравствуйте! Сегодня мы расскажем вам про торговый эквайринг. А также про выгодные тарифы банков и особенности подключения данной услуги.

Тарифы ТОП-15 банков на торговый эквайринг

Для сравнения рассмотрим тарифы на эквайринг, актуальные в 2019 году. В некоторых учреждениях тарифы для регионов могут несущественно отличаться.

| Банк | Комиссия | Стоимость оборудования | Условия |

| 1,5-1,9% | 19 000-27 000 руб. Возможно приобретение в кредит сроком до 1 года, под 29% годовых. |

|

|

| 1,79-2,69% | От 18 500 руб. | Есть пакетные решения РКО, которые включают в себя эквайринг с комиссией от 1,59%. | |

| до 2,5% | Приобретение в рассрочку за 1 700-2 200 руб./мес, аренда бесплатно | Индивидуальные условия для каждого клиента. Возможно перечисление средств на расчетный счет в другом банке. | |

| 1,3-2,3% | На индивидуальных условиях | Банк предлагает индивидуальные пакетные решения, в стоимость которых входит терминал, его доставка и настройка. | |

| 1,8-3,5% | 7990–41 500 руб. |

|

|

| ВТБ Банк Москвы | От 1,8% | Бесплатная аренда |

|

| 1,9-2,1% | Бесплатная аренда |

|

|

| 1,59%-1,89% | Бесплатная аренда |

|

|

| 1,35%-1,8% | Предлагается покупка нового терминала в рассрочку (на 4 месяца). Стоимость от 17 500 руб. Терминал предоставляется клиенту после первого платежа |

|

|

| Авангард | 1,7-2,3% | Аренда 200-750 руб./мес. в течение первых четырех лет, далее — бесплатно |

|

| МКБ | 1,6-1,95% либо фиксированная сумма — 2 500 руб./мес. | Бесплатная аренда |

|

| МТС Банк | от 1,69% за операцию и 1 499 руб. ежемесячно за информационно-технологическое обслуживание | Бесплатная аренда |

|

| Райффайзенбанк | От 1,99% | Абонентская плата за использование каждого терминала: 190-990 руб./мес. Регистрация каждого терминала: 490-29 900 руб. |

|

| Уралсиб | 1,65-2,6%, минимум 2600 руб./мес. | Бесплатная аренда | Бесплатно: подбор и установка оборудования, обучение сотрудников. |

| Банк Русский Стандарт | 1,8-2,2% | 13 300-42 000 руб. | Подключение эквайринга онлайн, без посещения банка. Терминал будет отправлен в течение трех дней, а для подписания документов приедет сотрудник банка. |

Среди крупнейших банков-эквайеров есть и другие, подключающие услугу на индивидуальных условиях. Среди них:

- Банк Открытие.

- Газпромбанк.

- Россельхозбанк.

Эти организации готовы предложить решение для бизнеса на особых условиях. Размер комиссии, арендная плата за пользование эквайрингом и прочие расходы будут зависеть от сферы деятельности компании, ее оборотов и набора необходимых функций в терминале.

Тарифы Сбербанка

Крупнейший в России банк-эквайер обслуживает предпринимателей во всех регионах страны. Отправить заявку на подключение эквайринга можно через официальный сайт банка. Сотрудники Сбербанка предлагают индивидуальные решения для каждой организации.

По договоренности банк может безвозмездно предоставить сим-карту, если для работы терминала требуется мобильный интернет. На расчетный счет в Сбербанке средства перечисляются на следующий день, на счет в другом банке — в течение трех дней.

Выгодный тариф эквайринга каждое торговое предприятие выбирает для себя самостоятельно. Чтобы найти оптимальное решение, необходимо учесть множество факторов. Среди них:

Требования к обороту . Чем меньше оборот — тем больше процент комиссии. Банк предлагает комиссию в 1%? Прежде чем подписывать такой договор, убедитесь, что сможете выполнить требуемый минимум платежей и не получите штраф за его невыполнение;

Условия покупки, аренды и подключения терминала . Узнайте, готов ли банк предоставить терминал в аренду, или его обязательно выкупать, и сколько это будет стоить? Не все банки подключают услугу к терминалу клиента, купленному в сторонней организации;

На какой расчетный счет требуется перечислять средства — некоторые банки начисляют выручку исключительно на свои счета, другие берут дополнительную комиссию за перечисление в другой банк;

Скорость поступления средств — деньги могут быть перечислены на расчетный счет продавца как в день сделки, так и через 10 суток;

Сроки подключения . Неприятные ситуации часто возникают, если клиент банка планирует принимать безналичные платежи уже через два дня после заявки, а эквайер готов подключить терминал только через два месяца. Подобные нюансы следует уточнить заранее;

Поддерживаемые платежные системы — не все банки работают с малораспространенными (чаще всего иностранными) платежными системами. Этот вопрос особенно актуален для бизнеса, чьи основные клиенты — туристы;

Стоимость техобслуживания — сколько стоит консультация и вызов мастера, замена чековой ленты и так далее;

Обучение сотрудников (полезный бонус, который предоставляют далеко не все банки).

Таким образом, чтобы выбрать самый выгодный тариф, необходимо учесть все подводные камни, все условия и требования. Не всегда самый дешевый (в плане комиссии и обслуживания) тариф является наилучшим выбором — его недостатки могут обнаружиться лишь, спустя, некоторое время.

Что влияет на итоговую стоимость эквайринга

Сравнивать тарифы на эквайринг в различных банках — непростая задача. Итоговая стоимость эквайринга для предпринимателя складывается из:

- Стоимости оборудования (покупка терминала или его аренда);

- Комиссии с каждой операции или фиксированной ежемесячной оплаты услуг;

- Тарифов РКО, если в банке необходимо открыть расчетный счет.

Например, банк может бесплатно предоставить терминал и брать небольшую комиссию с каждой операции. Однако, для получения оплаты в этом банке нужно обязательно открыть расчетный счет, ежемесячная плата за который гораздо выше, чем в других организациях.

Чтобы понять, где выгоднее тарифы на эквайринг, необходимо рассчитать их стоимость с учетом всех выше упомянутых критериев.

Торговые терминалы для эквайринга

Прием к оплате банковских карт реализуют специальные POS-терминалы. Существует несколько разновидностей данного оборудования в зависимости от задач и набора функций.

- Стационарные терминалы. Оборудование для предприятий, у которых уже есть касса и налажен прием наличной оплаты, но требуется расширить возможности и подключить также оплату по картам. Они имеют свой интерфейс, печатают отдельные чеки. Обычно такие терминалы питаются энергией от сети, а не от аккумулятора, и подключаются к интернету через кабель.

- Переносные терминалы . Такие терминалы более мобильны. Энергию они черпают от аккумулятора, а для передачи данных подключаются к мобильной сети. Использовать переносные терминалы можно без интеграции с кассовым модулем.

- POS-системы . Полноценное рабочее место кассира, которое может включать в себя сканер штрихкодов, клавиатуру, дисплей, фискальный аппарат и так далее.

- SMART-терминалы . Современная система, состоящая из планшета, мобильного терминала и фискального аппарата. К базовой комплектации можно подключить дополнительное оборудование, например, сканер, и установить вспомогательные программы (учет рабочего времени, аналитику и т. д.).

- ПИН-пады . Вспомогательное устройство ввода, которое подключается к POS-системе или терминалу.

Если банк предлагает несколько вариантов оборудования, то его сотрудник поможет определить, какой терминал лучше подойдет для того или иного бизнеса.

Торговый эквайринг без открытия счета

По законам РФ все ООО обязаны иметь расчетный счет, но для ИП столь строгие рамки не установлены. Предприниматели сами решают, нужен ли им счет в банке.

Например, расчетный счет нужен в случае приема безналичных платежей, в том числе и по системе эквайринга. Ведь куда, как не на расчетный счет, будет перечислена оплата за товары и услуги? Поэтому эквайринг без открытия счета невозможен.

Открыть расчетный счет в одном банке и подключить эквайринг от другого сегодня может каждый предприниматель. Такую услугу предоставляет большинство банков. Безусловно, это очень удобно, но на практике поступление средств такими «окольными» путями замедляет процесс и делает его дороже.

При этом часть банков в 2017 году работает только с собственными расчетными счетами, поощряя своих клиентов предоставлением скидок на обслуживание и прочих бонусов.

Торговый и интернет-эквайринг

Для того чтобы понять в чем разница между торговым эквайрингом и его интернет-версией, рассмотрим оба понятия.

Подразумевает контакт продавца и потребителя в некой торговой точке, например, магазине. Покупатель расплачивается банковской картой через специальный терминал, который снимает средства со счета покупателя и перечисляет их (или их часть, за вычетом комиссии) на расчетный счет продавца. Чем же этот процесс отличается от интернет-эквайринга?

Интернет-эквайринг еще называют виртуальным. Он применяется при оплате в интернет-магазинах и на других онлайн-площадках. Терминал в таком случае продавцу не требуется, его роль исполняет интерфейс, размещаемый на сайте — в этом и состоит основное различие. При интернет-эквайринге продавец также выплачивает банку-эквайеру определенную комиссию.

В целом, работа того и другого вида эквайринга сводится к одному:

Торговый эквайринг и 54-ФЗ

Недавно кассы на торговых предприятиях попали под вынужденную модификацию — в 2017 году они стали онлайн-кассами. В отличие от касс прошлого поколения, оборудование, соответствующее закону № 54-ФЗ, не только фиксирует выручку и печатает чеки, но и:

- шифрует и хранит фискальные данные;

- передает сведения в базу данных ФНС.

Соответственно, в кассах появилось устройство для доступа в интернет и специальный фискальный накопитель. Вторая статья закона говорит о том, что применение кассовой техники обязательно при приеме как наличных, так и безналичных платежей. Таким образом, применение эквайринга не освобождает предпринимателя от использования ККТ.

Самостоятельные POS-терминалы, подключаемые к торговому оборудованию, могут работать, как и раньше, без обновлений. Но POS-системы и SMART-терминалы должны соответствовать новым требованиям: передавать электронные чеки в ФНС , как все онлайн-кассы с 2017 года.

Как подключить торговый эквайринг

Сегодня все больше граждан России предпочитают расплачиваться не наличными, а картой. Следуя за спросом, предприниматели активно подключают эквайринг. Сделать это несложно, вся процедура займет несколько шагов:

- Шаг 1 . Выбор банка;

- Шаг 2. Отправка заявки (через офис банка, официальный сайт или по телефону);

- Шаг 3. Подготовка документов (понадобятся паспорт, ИНН, свидетельство о государственной регистрации, реквизиты расчетного счета);

- Шаг 4 . Выбор оборудования;

- Шаг 5. Заключение договора;

- Шаг 6. Установка оборудования в торговой точке;

- Шаг 7. Запуск тестового режима, инструктаж сотрудников.

После того как все этапы пройдены, система налажена, можно начинать принимать безналичную оплату от клиентов.

Торговый эквайринг: отзывы пользователей

Алексей, индивидуальный предприниматель (розничная торговля):

«Я был вынужден подключить эквайринг, так как вблизи моей торговой точки нет банкоматов. Многие потенциальные покупатели просто уходили, потому что у них не было наличных. Терминал приобрел в рассрочку, по 5 000 рублей в месяц. Меня все устраивает».

Марина, старший кассир, г. Москва:

«Принимать оплату по картам оказалось не так сложно, как я представляла себе вначале. Уже несколько лет работаю с безналичными платежами, и пока все идет гладко. Эквайринг в торговой точке с большим потоком покупателей — это не только быстро, но еще и надежно, так как не нужно беспокоиться о подлинности купюр, которые проще подделать, чем карту».

Александр, индивидуальный предприниматель (сеть кафе):

«В эквайринге меня больше всего радует денежный контроль — оплата не потеряется на пути от сотрудника к кассе — и экономия на инкассации. Из недостатков я бы назвал только стоимость оборудования, но эти расходы обычно окупаются».

Сегодня рынок электронных услуг развивается колоссальными темпами. Мы уже не простаиваем длинные очереди для того, чтобы оплатить коммунальные платежи или пополнить баланс нашего мобильного телефона.

Все это можно легко и просто сделать при помощи платежных терминалов. Благодаря им мы перестали задаваться многими вопросами, решение которых требовало от нас траты времени. В этом материале мы подробно расскажем вам об истории появления этих чудо-устройств, о том, как на них делаются большие деньги и, наконец, о том, как самому начать терминальный бизнес. Итак, обо всем по порядку.

Платежный терминал как бизнес

На заре зарождения платежных машин в России в 2006 году прибыль от них составляла в среднем 300 млрд. рублей, однако еще через 3 года эти показатели превысили 700 млрд. В соседнем Казахстане терминалы для приема платежей начали свое развитие примерно в это же время.

В 2008 году там активно работало порядка 13 000 точек по приему платежей. К слову сказать, сегодня их число превысило 30 000. А теперь самое главное.

В 2008 году там активно работало порядка 13 000 точек по приему платежей. К слову сказать, сегодня их число превысило 30 000. А теперь самое главное.

По оценкам экспертов данный вид оплаты имеет колоссальный потенциал. Существует мнение, что рынок насыщен всего лишь на 50% от своих реальных возможностей. Это открывает большие возможности для организации собственного бизнеса в этой сфере.

Впрочем, есть и немало скептиков, утверждающих обратное. Согласно их мнению, отдельные части рынка уже перенасыщены подобными автоматами. К тому же есть понятие «привыкания» населения к различным новшествам. И если несколько лет назад потребители шарахались от странных машин, сегодня все ровно наоборот. Они стали весьма популярны и, самое главное, очень востребованы, что опять же подтверждает актуальность организации своей сети подобных машин.

Что нужно для начала бизнеса?

Что нужно чтобы поставить платежный терминал? Бизнесмены и предприниматели могут организовать свою собственную компанию на рынке моментальных платежей. Для этого необходимо приобрести все необходимое оборудование, подключиться к платежным системам и выбрать в аренду подходящее место. Вы будете иметь свой процент с каждой проведенной вашими клиентами операции.

Комиссионные вознаграждения окупают аренду, затраты на оборудование и приносят ощутимый доход владельцам. Конечно, вы уже озадачились вопросом о том, сколько приносит прибыли один платежный терминал. И вам наверняка уже показалось, что это копейки. На самом же деле через терминалы проходили солидные комиссионные до того, как произошел серьезный конфликт между владельцами терминалов и известной компанией Kcell. Суть разборок касалась ограничений комиссии, которая взималась при осуществлении платежей.

Согласно позиции терминальщиков, после того как было введено это ограничение, их доходы упали на треть. И это, кстати, естественно, поскольку оборот компании, внесший такую сумятицу в рынок, оценивается от 30 до 50% от общего количества всех производимых электронных платежей. Согласно данным известного всем сервиса QIWI, на данном бизнесе неплохо зарабатывают операторы сотовой связи, их доля в общем обороте порой достигает 75%. И все же при правильном и рациональном подходе данный вид бизнеса может оказаться и весьма и весьма рентабельным.

Эксперты в этой сфере отмечают, что в ближайшие 5 лет такие платежи станут самыми востребованными, как в России, так и в Казахстане, а также в ряде других стран СНГ. Почему? Да все просто.

Такой бизнес выгоден абсолютно всем. Вот только подумайте: плательщик получает возможность моментально совершить платеж (причем без отрыва от собственных дел, где-нибудь в супермаркете), провайдер «делает деньги» на связи, ну а владелец терминала снимает свои проценты.

Всем хорошо и удобно. Поэтому в ближайшее время ожидается увеличение количества точек по моментальной оплате. Установка платежных терминалов – это действительно всесторонне выгодное и перспективное дело! У него большое будущее.

Как поставить свой терминал?

Итак, мы уже определились, что данный бизнес имеет все предпосылки для развития, что ниша еще не заполнена, что войти на рынок и заняться собственным делом еще можно. Теперь давайте рассмотрим, как поставить свой платежный терминал. Для того чтобы начать принимать моментальные платежи, надо:

Теперь давайте рассмотрим, как поставить свой платежный терминал. Для того чтобы начать принимать моментальные платежи, надо:

1. Зарегистрироваться как юридическое лицо.

2. Выбрать место, где будет установлен платежный терминал. Это очень важно. Крайне необходимо, чтобы вокруг было многолюдно. Одно из самых лучших мест – это вход в гипермаркет.

Не забывайте о главном – чем больше людей будет проходить мимо, тем больше денег вы сможете собирать. Впрочем, и размер арендной платы тоже будет совсем не маленький.

3. Вложиться в терминалы.

4. Правильно выбрать платежные системы для терминалов оплаты, с которыми вам предстоит работать, подписать соответствующий договор и открыть определенный счет. Они выступают в качестве посредника между владельцем платежного терминала и организациями. Чем больше партнеров могут обслуживать платежные системы, тем, соответственно, больший спектр разнообразных платежей вы будете способны предоставлять клиентам.

А теперь давайте посмотрим, какие бывают наименования пунктов приема платежей.

Терминал самообслуживания . Как и следует из названия, он предназначен для того, чтобы клиенты самостоятельно совершали все необходимые платежи. Предоставляемая на мониторе информация структурирована. Также для удобства пользователей все виды платежей разбиты на тематические группы. Все это позволяет клиенту быстро и без особых «заморочек» произвести все операции.

POS-терминал . Дословно название можно перевести как «точка продаж». Она представляет собой компактный терминал автономного типа, устройство которого позволяет ему успешно осуществлять работу как от сети, так и от встроенного в нем аккумулятора. Оборудование такого типа обычно устанавливается на кассах в различных магазинах. POS-терминал – это отличный дополнительный заработок владельцев торговых точек.

Платежная точка. Такая система удобна для тех, кто не хочет вкладывать большие деньги в дело. Она компактная, а ее оборудование стоит недорого. Точку можно организовать только при помощи ноутбука и, естественно, программного обеспечения. Как мы уже отметили, такое решение обойдется владельцу значительно дешевле всех вышеперечисленных. При этом точку оплаты можно развернуть (или, если надо, свернуть) в кратчайшие сроки.

А теперь несколько слов о вложениях

Главное достоинство бизнеса, о котором идет речь в нашем материале – это, конечно, незначительные трудозатраты, необходимые для его организации и последующей работы.

Главное достоинство бизнеса, о котором идет речь в нашем материале – это, конечно, незначительные трудозатраты, необходимые для его организации и последующей работы.

Стоимость зависит как от модели устройства, так и от наличия разнообразных дополнительных возможностей данного типа оборудования. Вот, собственно, именно этим главные вложения и ограничиваются. В случае же отсутствия даже этих финансовых средств, вы можете не покупать оборудование, а взять платежный терминал в аренду. В таком случае, вам необходимо будет заключить соответствующий договор с его владельцем. В такой практике, как и в любой другой, есть свои плюсы и минусы.

Вообще окупаемость данного типа бизнеса такова, что лучше и правильнее один раз приобрести хорошее оборудование и уже через 5-6 месяцев начать подсчитывать чистую прибыль, чем брать платежный терминал в аренду и дополнительно выбрасывать деньги на его ремонт (а он возможен) и на выплату комиссионных его владельцу.

Больше – значит лучше

Для того чтобы начать зарабатывать действительно по-крупному, надо организовать не просто два-три терминала, а разработать целую сеть систем моментальных оплат. Только в этом случае платежный терминал как бизнес начнет приносить хорошие деньги.

И если в одном месте дело не пойдет, то прибыль из прочих мест сможет покрыть расходы и издержки и быстро окупить вложенные вами инвестиции. Эксперты в этом бизнесе говорят, что для успешного старта надо иметь хотя бы три терминала (впрочем, их оппоненты называют часто цифру 10). По России о точном объеме финансов для полноценного начала дела информации у нас нет.

В качестве примера приведем среднюю сумму: для этих целей необходимо примерно 200 000 рублей. В эту сумму заложена себестоимость оборудования и первоначальные финансовые средства, необходимые для оборота. При таких вложениях есть большая доля вероятности, что платежный терминал как бизнес станет для вас очень и очень успешным независимо от того, начинаете ли вы его в Москве или, например, в Алматы. Хорошего старта!

Обслуживание

Как работает платежный терминал? Кто его обслуживает? Для того чтобы поддерживать оборудование в рабочем состоянии и обеспечивать его нормальную работу, необходим небольшой штат. Так, например, компанию, имеющую 8 терминалов, способен «потянуть» всего 1 человек, а если вы будете иметь 5 и более сотрудников, то в таком случае вам будет по силам успешно управлять компанией, обслуживающей несколько десятков моментальных точек оплат.

Достоинства такого бизнеса заключаются в том, что для того, чтобы им заниматься, вам не надо иметь огромные складские помещения, ломать голову над логистикой, заниматься оформлением различных бумаг с клиентами (для чего содержать штат юристов).

Платежный терминал как бизнес тем и хорош, что здесь ваша задача состоит лишь в  том, чтобы правильно разместить ваше оборудование (тут важно соблюсти баланс «людности» места и более-менее приемлемой арендной платы) и следить за процессом инкассации и исправной работой терминалов.

том, чтобы правильно разместить ваше оборудование (тут важно соблюсти баланс «людности» места и более-менее приемлемой арендной платы) и следить за процессом инкассации и исправной работой терминалов.

Кстати, перед тем как приступать к этому интересному и весьма рентабельному бизнесу, стоит детально продумать один момент. Для успешного начала любого дела вам просто необходимо иметь бизнес-план, платежный терминал - не исключение. Что это значит?

Вам необходимо обязательно продумать примерный план работы каждой вашей точки. Вы должны понимать, что в случае, если одна из них не сможет в первое время работы вытягивать необходимые для окупаемости всего предприятия средства, то другие смогут это сделать.

Также важно в целом иметь продуманную стратегию развития вашего бизнеса. Например, в этом месяце вы начинаете работу с тремя точками. Через два месяца включаете в свою сеть еще три аппарата. К концу года у вас должна заработать сеть, имеющая не один десяток терминалов.

Сколько надо сразу вложить?

Вам сразу надо будет потратить приличную сумму на приобретение оборудования. Ранее мы уже говорили вам о его стоимости. К вышеизложенному стоит добавить, что наиболее дорогими могут оказаться аппараты, предусмотренные для установки на улицах. Это совсем не удивительно. Как вы понимаете, они должны выдерживать постоянное воздействие различных осадков и атмосферных явлений.

Поэтому оборудование изготавливается с повышенным уровнем прочности. Такие аппараты, в отличие от «тепличных» устройств, предназначенных для работы в помещениях, могут стоить до 9000 долларов. Поэтому несколько раз все взвешивайте, прежде чем решаться на приобретение. Возможно, вам будет выгодно договориться с администрацией магазина о размещении вашей точки, чем устанавливать ее, пусть и за меньшую арендную плату, на улице (зато вкладывая деньги в более дорогие устройства).

Напомним вам, что есть и бесплатные решения. К ним относится программное обеспечение для обслуживания работы касс. При таком сценарии построения бизнеса терминалы вам покупать просто не надо будет.

Ежемесячные траты

Прежде всего, это арендная плата. Ее стоимость зависит от многих факторов: от города, размера магазина и его посещаемости, вашего индивидуального подхода и умения договариваться. Установить платежный терминал вы сможете по выгодной для вас цене, если в красках распишете все плюсы данной точки непосредственно для клиентов этого магазина. Руководство любого торгового павильона или гипермаркета будет заинтересовано предоставить своим клиентам максимум сервиса.

Систематическое пополнение определенного счета - его размер зависит от количества ваших пунктов моментальной оплаты у конкретного дилера. При этом, как только вы внесли необходимую оплату за услугу, она сразу же списывается со специального счета хозяина точки приема платежей и отправляется в кошелек к провайдеру этой услуги. Кстати, только благодаря этому и обеспечивается «сиюминутность» оплаты.

Оплата интернет-трафика (GPRS). Она разная в зависимости от города и страны, где вы собираетесь разворачивать свой бизнес. Впрочем, даже при максимальной загрузке она не выходит за пределы 30-50$.

Также отдельной статьей необходимо выделить разнообразные отчисления. Это и налоги, и услуги инкассации, работы технического персонала и труд наемных сотрудников.

Сколько приносит прибыли один платежный терминал?

Так, постепенно, мы приблизились к ответу на один из самых интересных вопросов. В зависимости от того, какой у вас поставщик услуг (провайдер, оператор связи) комиссионные могут составлять от 0,2% до 7% от суммы платежа. Неплохо, да? Есть еще специальная дополнительная комиссия. Ее, как правило, может взимать владелец терминала со своих клиентов. Сумма это не фиксированная. Она может взиматься в качестве некого процента от произведенного платежа.

Самоокупаемость

Теперь поговорим о том, когда вы сможете выйти на получение чистой прибыли. Зная, сколько стоит оборудование, какова арендная плата за место его размещения, а также прочие издержки, можно примерно рассчитать, когда платежные автоматы начнут работать в плюс. Например, 3 терминала могут окупиться за 4 месяца работы. Но это при условии, что обеспечена достаточная людность и проходимость места. Если же этого нет, то тогда платежный терминал как бизнес будет менее успешен.

Вложения вы сможете оправдать за 8 месяцев. Но опять же, все зависит от того, какая это точка. Если же говорить о конкретной прибыли с нее, то согласно информации от казахстанских бизнесменов, она составляет примерно 35 тысяч тенге. Примерно такую же цифру приводят и в ОСМП. По их мнению, рынок моментальной оплаты в настоящее время переживает бурный рост. Именно поэтому терминалы для приема платежей окупаются в среднем в течение года.

Ложка дегтя

Впрочем, при всей популярности этой услуги у населения бизнес платежные терминалы в последнее время несколько снизил свои обороты. Эксперты говорят, что еще каких-то пару лет назад прибыль была значительно выше, чем сегодня. Сегодня же владельцы моментальных точек оплаты довольствуются той прибылью, которая на заре зарождения данной сферы деятельности их не устроила бы.

Данный бизнес (платежные терминалы) из-за появления жесткой конкуренции, не совсем адекватной политикой сотовых операторов потерял в прибыли почти 50%. Впрочем, это не говорит о том, что не стоит вкладываться в подобное дело. Конечно, сейчас не «заря» терминалов, и первым вам уже не стать, однако определенную нишу завоевать вы все же сможете. Самое главное - не сидеть сложа руки, а постоянно действовать, находить неожиданные ходы. В таком случае такой бизнес (платежные терминалы) у вас пойдет!

Как и в любом деле, здесь для того, чтобы вести конкурентную борьбу и при этом постоянно расширять свою сеть, важно все время работать. Но что именно необходимо делать для того, чтобы ваша сеть терминалов приносила вам прибыль? И платежный терминал как бизнес постоянно шел в гору? Особое внимание уделите нескольким основным пунктам:

Увеличение количества ваших точек, установка платежных терминалов должна происходить постоянно при наличии необходимых для этого средств.

Следует постоянно приумножать число ваших партнеров, в пользу которых вами будет производиться прием платежей. Этот тот пункт, который может зависеть не только от вас, но и от выбранной вами платежной системы. Здесь правильнее было бы отслеживать активность этой системы и в случае, если она на протяжении долгого времени не расширяет количество своих партнеров, просто сменить ее на более успешную.

Постоянное отслеживание того, насколько проходимы точки. Одна из распространенных неудач на этом рынке связана именно с тем, что предприниматель неправильно выбирает место для размещения оборудования. В случае, если прибыль резко упала на продолжительный срок, то в таком случае лучше закрыть точку или перенести на более доходное место. Установка платежных терминалов в людном месте обеспечат успех всего бизнеса.

Работать над качеством предоставляемого сервиса. Вполне возможно, что этот пункт и нельзя отнести к расширению вашей сети напрямую, однако на деле он может отразиться очень серьезно.

Резюме

Давайте подведем итог. Прежде чем начинать бизнес в сфере моментальной оплаты, реально оцените свои финансовые возможности. Затем составьте бизнес-план. Имейте в виду, что возможны форс-мажоры, поэтому заложите некоторую сумму на непредвиденные события. Далее приобретайте оборудование.

Если бюджет у вас небольшой, то откажитесь от уличных терминалов в пользу тех, которые размещаются только в помещениях. Теперь наберите штат и определяйте наиболее людные, но в то же время не очень дорогие места для размещения ваших точек. Как установить платежный терминал в магазине, вы уже знаете. Необходимо провести переговоры с руководством супермаркета и договориться о стоимости. Когда все договоры подписаны, и ваша «сеть» расставлена, начинайте отслеживать доходность и получать свою прибыль!

Несмотря на то что эту нишу нельзя назвать новой, все же лазейки для успешного вхождения на рынок моментальной оплаты есть, а значит, и вы сможете заработать свой миллион на этом простом и интересном деле! Самое главное – это ни при каких обстоятельствах не унывать и не сдаваться. Даже если ваш бизнес сразу не будет давать желаемого результата, не отчаивайтесь и постарайтесь найти новые точки для вашего оборудования.

Вполне возможно, что новые магазины позволят вам заработать хорошие деньги. Также постоянно расширяйте ваши деловые контакты. Возможно, кто-то из новых партнеров сможет подкинуть вам ценную идею, которую вы сможете претворить в жизнь, или же посоветует терминалы хорошего качества по доступным ценам.