Агентские услуги в 1с 8.3 проводки. Агентский договор: учет у принципала и агента

21.10.2017

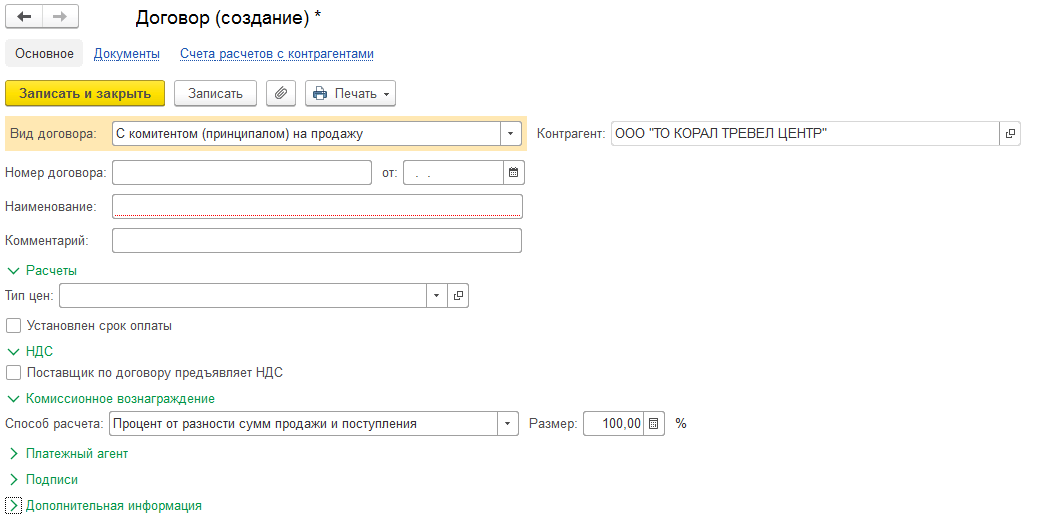

Как завести в "1С:Предприятие 8.3" агентский договор?

Агентский договор в "1С:Предприятие 8.3" заводится с видом договора "С комитентом (принципалом) на продажу".

Первоначально заполняется в разделе "Справочники - Покупки и продажи - Контрагенты" создается карточка с контрагентом.

Заполняется вид контрагента "Юридическое лицо", наименование контрагента, полное наименование, входит в группу, ИНН, КПП, основной банковский счет, адрес и телефон контрагента.

После заполнения данных необходимо нажать кнопку "Записать" и перейти во вкладку "Договоры". Нажать "Создать".

Так как Вы находитесь в карточке контрагента, то поле "Контрагент" заполниться автоматически. Для агентского договора необходимо выбрать "Вид договора: С комитентом (принципалом) на продажу". Если данного вида договора нет, то необходимо настроить "Функциональность программы". Заполняется номер договора, дата, название.

Для упрощения учета рекомендую делать договора в разрезе заявок, чтобы потом отслеживать оплаченные, неоплаченные заявки, а также переплаты по ним.

В разделе "НДС" убрать галочку "Поставщик по договору предъявляет НДС".

В разделе "Комиссионное вознаграждение" в способе расчетов проставить "Процент от разности сумм продажи и поступления" и размер "100%".

После этого можно "Записать и закрыть" договор.

Результатом агентского договора будет являться отчет агента. Как отразить отчет агента в 1С:Предприятие 8.3 указано в соответствующей статье "Как отразить отчет агента в "1С:Предприятие 8.3"? "

Как завести договор реализации туристского (туристического) продукта в 1С:Предприятие 8.3?

Как завести договор реализации туристского (туристического) продукта в 1С:Предприятие 8.3?

Как отразить отчет агента в "1С:Предприятие 8.3"?

Как отразить отчет агента в "1С:Предприятие 8.3"? Пошаговое заполнение отчета агента в программе 1С в туристическом агентстве.

Прием оплаты от покупателя безналичным перечислением на расчетный счет в 1С:Предприятие 8.3

Прием оплаты от покупателя безналичным перечислением на расчетный счет в 1С:Предприятие

Агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение.

Каков в данной ситуации порядок документооборота между сторонами? Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента?

Глава 52 Гражданского Кодекса РФ (далее - ГК РФ) регулирует взаимоотношения сторон по агентскому договору. Кроме того, к договору, по условиям которого Агент действует от своего имени (а в рассматриваемой ситуации Агент действует от своего имени), применяются правила ГК РФ о договоре комиссии (ст. 1011 ГК РФ).

По агентскому договору одна сторона (Агент) обязуется за вознаграждение совершать по поручению другой стороны (Принципала) юридические и иные действия от своего имени, но за счет Принципала либо от имени и за счет Принципала. При этом по сделке, совершенной Агентом с третьим лицом от своего имении за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 1005 ГК РФ).

Все полученное Агентом по агентскому договору является собственностью Принципала (ст. 974 и п. 1 ст. 996 ГК РФ, ст. 1011 ГК РФ, смотрите также письма от 28.02.2006 N ММ-6-03/202@, от 04.02.2010 N ШС-22-3/85@, письмо от 02.10.2009 N 03-07-11/246).

Агент за оказанные услуги получает вознаграждение, размер и порядок уплаты которого устанавливаются агентским договором (ст. 1006 ГК РФ). При этом статья 997 ГК РФ предоставляет комиссионеру право (как было указано выше, если Агент действует от своего имени, то применяются правила о договоре комиссии) в порядке зачета встречных однородных требований (ст. 410 ГК РФ) удерживать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Как видно из указанных норм, гражданское законодательство предоставляет Агенту право удерживать причитающееся ему вознаграждение из сумм, поступающих от третьих лиц во исполнение договора, заключенного Агентом по поручению Принципала. При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Документооборот

Агент обязан представлять Принципалу отчеты об исполнении им агентского договора в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре конкретных условий они представляются Агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ). При этом к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала (если агентским договором не предусмотрено иное). Следовательно, вопрос о том, какие именно документы подтверждают исполнение агентского поручения и должны быть приложены к отчету Агента, решается сторонами по своему усмотрению (перечень документов предусматривается агентским договором).

Следует отметить, что отчет Агента является для Принципала первичным учетным документом, подтверждающим произведенные расходы в виде агентского вознаграждения и возмещаемых Агенту расходов (письмо УФНС России по г. от 05.04.2005 N 20-12/22797, постановление Президиума ВАС РФ от 14.02.2012 N 12093/11, постановление ФАС Северо-Кавказского округа от 06.06.2012 N Ф08-2678/12).

В рассматриваемой ситуации Агент привлекает Заказчиков для перевозки грузов силами Принципала и от своего имени заключает с ними договоры. В таком случае документы по сделкам, заключенным Агентом с Заказчиками (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.), оформляются Агентом в адрес Заказчиков от своего имени. В связи с чем полагаем, что акты выполненных работ Принципалом в адрес Заказчиков не выставляются (у Заказчиков будут акты выполненных работ от Агента). Также, на наш взгляд, Принципалу нет необходимости дублировать акт, выставленный Агентом Заказчику (то есть перевыставлять его в адрес Агента). При этом для отражения в учете Принципала операций по реализации работ (услуг), осуществляемых в рамках агентского договора, Принципалу необходимо наличие отчета Агента (извещения агента) с приложением копий подтверждающих документов. Если агентским договором предусмотрено составление акта на агентское вознаграждение, то Агент составляет такой акт.

Отчет Агента и акт составляются в произвольной форме, так как каких-либо специальных правил в отношении их формы и содержания законодательно не В связи с чем в агентском договоре стороны могут самостоятельно определить форму этих документов и перечень необходимых Принципалу сведений. Обращаем внимание, что необходимо, чтобы все указанные первичные документы (в том числе отчет агента и акт) содержали все обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом реализация Принципалом работ (услуг) облагается НДС независимо от того, от своего имени Принципал осуществляет их реализацию, или через посредника по агентскому договору.

В силу п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Таким образом, Агент обязан не позднее пяти календарных дней считая с даты реализации услуг покупателю (Заказчику) выписать на имя покупателя (Заказчика) соответствующий счет-фактуру с выделением суммы НДС.

Особенности заполнения документов, применяемых при расчетах по налогу на добавленную стоимость при осуществлении посреднических сделок, установлены в приложениях к постановлению Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137).

Поскольку согласно агентскому договору Агент выступает от своего имени, то счета-фактуры покупателям (Заказчикам) с выделением суммы НДС должен выставлять Агент от своего имени, а реквизиты этих счетов-фактур передавать Принципалу (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость Постановления N 1137). То есть Агент в выставленном покупателю услуг счете-фактуре указывает в качестве продавца наименование своей организации в соответствии с учредительными документами (письмо Минфина России от 29.04.2013 N 03-07-09/15077). Дополнительно Агент может также указать сведения о Принципале и об агентском договоре (письмо Минфина России от 23.04.2012 N 03-07-09/40).

Выставленные покупателям (Заказчикам) счета-фактуры регистрируются Агентом только в части 1 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137. В книге продаж эти счета-фактуры агентом не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Одновременно Агент сообщает Принципалу показатели выставленного покупателю (Заказчику) счета-фактуры.

Принципал, в свою очередь, должен выдать Агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), а также счета-фактуры при получении суммы оплаты (частичной оплаты), в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), и зарегистрировать их в книге продаж. Поэтому Принципал на основании полученных от Агента данных о реализованных услугах (работах) выставляет счет-фактуру Агенту той же датой, которой Агентом выписан счет-фактура покупателю (Заказчику). Номер счету-фактуре присваивается в соответствии с индивидуальной хронологией составления счетов-фактур Принципала. В строке "Продавец" указываются реквизиты Принципала. В строке "Покупатель" указывается наименование фактического покупателя (Заказчика), а не Агента (пп. "и" п. 1 Правил заполнения счета-фактуры Постановления N 1137, письмо Минфина России от 10.05.2012 N 03-07-09/47). В табличной части повторяются все данные счета-фактуры, выставленного Агентом в адрес покупателя (Заказчика). Агент регистрирует полученный от Принципала документ в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137.

Вместе с тем Агент выставляет Принципалу счета-фактуры на суммы своего агентского вознаграждения по услугам, оказанным в рамках агентского договора, и регистрирует их в книге продаж (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

В случае получения Агентом денежных средств от Принципала в виде оплаты (частичной оплаты) в счет предстоящего оказания посреднических услуг (предоплаты по вознаграждению) Агент должен выставить Принципалу счет-фактуру на полученную сумму оплаты (частичной оплаты) и зарегистрировать его у себя в книге продаж.

Принципал регистрирует полученный от Агента счет-фактуру на сумму агентского вознаграждения в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137 и в книге покупок (п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Учет у Агента

Доходы организации, в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99)). Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

В зависимости от квалификации дохода в виде агентского вознаграждения оно может отражаться либо на счете 90 "Продажи", предназначенном для учета доходов от обычных видов деятельности, либо на счете 91 "Прочие доходы и расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)).

Следует отметить, что не признаются доходами организации поступления от других юридических и физических лиц, в том числе по агентским договорам в пользу Принципала (п. 3 ПБУ 9/99). Следовательно, денежные средства, поступающие Агенту от Заказчиков, подлежащие перечислению Принципалу, в доходы Агента не включаются и учитываются на счетах учета расчетов.

В соответствии с Инструкцией расчеты с принципалом могут учитываться на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчете "Расчеты с принципалом".

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Агента следующим образом:

Дебет 50 (51) Кредит 62, субсчет "Расчеты по авансам полученным"

- получен аванс от заказчика;

Дебет 62 Кредит 76, субсчет "Расчеты с принципалом"

- отражена реализация услуг (работ) в рамках агентского договора;

Дебет 62, субсчет "Расчеты по авансам полученным" Кредит 62

- зачтена сумма аванса;

Дебет 50 (51) Кредит 62

- получены денежные средства от заказчика в порядке окончательного расчета;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 51

- денежные средства, за вычетом удержанного агентского вознаграждения, перечислены принципалу;

Дебет 62 Кредит 90, субсчет "Выручка" (91, субсчет "Прочие доходы")

- отражена выручка в виде агентского вознаграждения;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 62

- отражен зачет агентского вознаграждения;

Дебет 90-3 Кредит 68-2

- начислен НДС на агентское вознаграждение.

Сумма агентского вознаграждения признается доходом Агента, подлежащим обложению При этом при определении налоговой базы по налогу на прибыль Агента не учитываются доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных Агентом за Принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (пп. 9 п. 1 ст. 251 НК РФ). То есть в состав доходов Агента, учитываемых для целей налогообложения, включается сумма агентского вознаграждения (денежные средства, полученные от Заказчиков и подлежащие перечислению Принципалу, доходом Агента не являются).

Доходы в целях налогообложения прибыли признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (п. 1 ст. 271 НК РФ). При этом независимо от момента фактического поступления от Принципала на счет Агента сумм агентского вознаграждения (в данном случае независимо от даты удержания Агентом вознаграждения из причитающихся Принципалу сумм) датой признания доходов в целях налогообложения прибыли для Агента будет являться дата представления Агентом отчета (в сроки, обусловленные договором) или дата подписания сторонами (Агентом и Принципалом) акта об оказании услуг (в зависимости от того, какая форма отчета Агента перед Принципалом оговорена условиями агентского договора) (п. 3 ст. 271 НК РФ).

Обязанность по уплате НДС в бюджет у Агента (если Агент применяет общую систему налогообложения и является плательщиком НДС) возникает только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ).

Учет у Принципала

Отражение в бухгалтерском и налоговом учете Принципала операций, выполняемых в рамках агентского договора, должно производиться на основании отчета Агента, к которому прилагаются подтверждающие документы (ст. 1008 ГК РФ).

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Принципала следующим образом:

Дебет 62 Кредит 90

- отражена на основании отчета агента (извещения агента) выручка от реализации услуг (выполнения работ);

Дебет 90-3 Кредит 68-2

- начислен НДС;

Дебет 20 (26, 44) Кредит 76, субсчет "Расчеты с агентом"

- отражено агентское вознаграждение на основании утвержденного отчета агента;

Дебет 19 Кредит 76, субсчет "Расчеты с агентом"

- отражен НДС по агентскому вознаграждению;

Дебет 68-2 Кредит 19

- НДС по агентскому вознаграждению принят к вычету;

Дебет 90, субсчет "Себестоимость продаж" Кредит 20 (26, 44)

- списаны затраты на оплату услуг посредника (в том числе сумма агентского вознаграждения);

Дебет 51 Кредит 62

- учтена сумма, перечисленная агентом в рамках агентского договора, от покупателей услуг (заказчиков), за минусом вознаграждения агента;

Дебет 76, субсчет "Расчеты с агентом" Кредит 62

- зачтено в оплату от покупателей вознаграждение агенту.

Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп. 3 п. 1 ст. 264 НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п. 1 ст. 252 НК РФ.

У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ).

Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167, п. 1 ст. 154 НК РФ). При этом необходимо учитывать, поскольку в соответствии с п. 1 ст. 167 НК РФ налоговой базой для исчисления НДС является наиболее ранняя из дат (день отгрузки работ (услуг) или день оплаты (частичной оплаты)), то в случае, если Агент получит предоплату от Заказчика, то Принципал должен будет начислить НДС с суммы предоплаты, поскольку ему принадлежит все полученное посредником по сделке. Для того чтобы Принципал смог начислить НДС с предоплаты, Агент должен сообщить ему о полученном авансе.

- Энциклопедия решений. Отчеты агента;

- Энциклопедия решений. Исполнение агентского договора;

- Энциклопедия решений. Учет у комитента при реализации товаров через комиссионера;

- Энциклопедия решений. Учет у комиссионера при реализации товаров комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Это делается с помощью составления соглашения с контрагентом с указанием его вида. Другая сторона может выступать в роли комиссионера (агента) или комитента (принципала). Здесь же требуется отметить, каким способом будет рассчитано вознаграждение агента. Для регистрации нужно начать с раздела «Администрирование», затем перейти в «CRM и продажи», затем - «Продажи агентских услуг». В этом пункте нужно осуществить следующие шаги: «Нормативно-справочная информация» – «Настройки и справочники» – «Виды номенклатуры» - «Услуга», форма которой может быть выбрана из одного из предложенных вариантов. Услуга производится:

- Самой организацией и реализуется ей же.

Учет агентских договоров в "1с:бухгалтерии 8"

Рис.5 Если покупателю был выписан счет-фактура, устанавливается соответствующий флаг и указывается дата счета-фактуры. После проведения документа счет-фактура сформируется автоматически (рис.6). Рис.6 На третьей странице фиксируются денежные суммы, полученные от покупателя за товар (рис.7).

Рис.7 Нереализованный товар можно указать на странице «Возвраты». На этом оформление отчета можно считать завершенным. Проводки показаны на рис.8. Рис.8 Поступление вознаграждение на расчетный счет На основании отчета агента в 1С 8.3 можно сформировать поступление денежных средств (рис.9).

Агент обязан перечислить сумму, вырученную за продажу комиссионного товара за вычетом своего вознаграждения. Рис.9 Проверка сумм по 76 счету и книге продаж Взаиморасчеты проверяются по оборотно-сальдовой ведомости по счету 76.09 (рис.10).

Как правильно отразить и оформить агентские договоры в 1с

Для чего в Функциональности программы на закладке «Торговля» включить флажками необходимые пункты. В нашем случае это продажа товаров или услуг комитентов (принципалов) (Рис. 1) Рисунок 1. Для реализации в программе вышеназванного примера нам потребуются следующие документы:1.

Реализация (Акт, накладная).2. Отчет комитенту. В разделе «Продажи» создадим документ Реализация (Акт, накладная) с видом операции «Товары, услуги, комиссия». В «Шапке» документа заполним реквизиты Контрагент и договор — вид договора «С покупателем». В табличной части на закладке «Агентские услуги» укажем номенклатуру - услугу, ее стоимость, ставку НДС.

В поле контрагент и договор укажем принципала и агентский договор (Вид договора должен быть «С комитентом (принципалом) на продажу»). В договоре можно указать вариант расчета агентского вознаграждения.

Агентский договор: учет у принципала и агента

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется (п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг). Порядок выставления и получения счетов-фактур агентом Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914. Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Приобретение услуг по агентскому договору, как отразить в 1с бухгалтерии 8?

- Что представляет собой агентский договор

- Учет у агента в программе «1С:Бухгалтерия 8»

- Учет у принципала в программе «1С:Бухгалтерия 8»

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские. В данной статье мы будем рассматривать агентские договора.

Правовые особенности агентских договоров установлены главой 52 ГК РФ. Статья 1005 ГК РФ определяет агентский договор следующим образом: «По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Как отразить отчет агента в "1с:предприятие 8.3"?

Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом. Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:1) процент от стоимости реализованных товаров (работ, услуг) принципала;2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;3) фиксированные суммы.

Отчет агента в 1с 8.3 бухгалтерия

Ведение учета у принципала Отражение в 1С у принципалов производится по такой же схеме. После входа в пункт «Реализация товаров и услуг» выбираем «Покупка, комиссии» для того, чтобы отразить отправку товаров на адрес агента.

- «Отчет комиссионера (агента) о продажах» нужен для отражения факта того, что товар или услуга были проданы. Здесь же производится расчет и удержание комиссионных вознаграждений.

В этом же окне необходимо рассчитать и удержать комиссионные вознаграждения.

Внимание

При подписании агентского договора агенту предписывается обязанность выполнять различные операции (например, продать или купить товар и недвижимость, предоставить юридические услуги, сервис ЖКХ, найти клиентов, и т.п.), выступая от собственного имени или от лица своего принципала. В первом случае обязанности по всем проводимым сделкам появляются у него. Агент вправе производить любые виды операций по договору.

Если он проводит сделки от лица принципала, он не имеет никаких обязательств по ним, обязательства относятся к принципалу. Это прописано п. 1 ст. 1005. Агент всегда проводит все сделки на средства принципала. В установленные сроки принципалу отправляет отчет с подробным описанием действий агента по покупке и продаже услуг или товаров. Как отразить агентский договор в 1С При возникновении взаимоотношений между агентом и принципалом их следует зарегистрировать в программе 1С.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги — по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

Как провести агентский отчет у принципала в 1с 8 2016

Это обычный вид, без посредников.

- Самой организацией, выступающей в роли принципала, продается через агента третьим лицам.

- Другой организацией, выступающей принципалом, реализуется по агентскому договору, оформляется агентом. Зайдя в раздел «Нормативно-справочная информация», нужно выбрать пункт «Номенклатура» для создания позиции. Затем указать выбранный вид номенклатуры, а также принципала. Для создания партнера в этом же разделе требуется войти в пункт «Контрагенты».

Следует составить партнерское соглашение: указать сделку «Оказание агентских услуг». При необходимости вводится процентное значение вознаграждения. Учет у агента Вначале вносится информация по передаче товаров или услуг, произведенных принципалом (когда товар доставляется его транспортом), в меню «Поступление товаров и услуг» («Покупки, комиссии»).

Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру. При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести услугу «Вознаграждение».

В 1С 8.3 есть несколько документов, которые относятся к разделу комиссионной торговли. Один из них – «Отчет комиссионера (агента) о продажах». Этот документ оформляется по данным агента, которому наша организация поручила продать свой товар.

Документ «Отчет комиссионера (агента) о продажах» работает в связке с другими документами, поэтому стоит рассмотреть всю цепочку:

- Передача товаров агенту;

- Отчет агента о продажах;

- Поступление денежных средств от агента;

- Возврат нереализованного товара.

Связующим звеном для всех перечисленных операций служит договор. Рассмотрим особенности его оформления (рис.1).

Основное правило при оформлении агентского договора — указать нужный вид, а именно «С комиссионером (агентом) на продажу». По виду договора в дальнейшем будет определяться поведение всех документов нашей цепочки.

Тип цен и способ расчета комиссионного вознаграждения заполнять не обязательно, но желательно, чтобы избежать лишних расчетов вручную.

Передача товаров на комиссию

Первый документ – « » (рис.2). Этот же документ используется для отражения любых операций реализации, но в нашем случае по нему не выставляется счет-фактура.

Этот же документ используется для отражения прочих операций реализации, но в отличие от них в нашем случае по нему не выставляется счет-фактура, а при проведении нет проводки по НДС (рис.3). Такое «поведение» определяется видом договора.

Так как на комиссию передается готовая продукция, то сумма проводки равна рассчитанной ранее себестоимости.

Отчет агента о проданном товаре

Наконец, можно в 1С 8.3 оформить отчет агента. Его можно заполнить на основании документа реализации (рис.4). Документ многостраничный, рассмотрим его подробнее.

Получите 267 видеоуроков по 1С бесплатно:

На главной странице проверяем счета расчетов. Расчеты за товары проводим по счету 76.09; по вознаграждению – 60.01, 60.02; затраты по вознаграждению относим на счет 44.01.

На этой же странице регистрируем счет-фактуру на вознаграждение агенту.

На второй странице («Реализация») указываются данные конечного покупателя и список проданных товаров (рис.5).

Если покупателю был , устанавливается соответствующий флаг и указывается дата счета-фактуры. После проведения документа счет-фактура сформируется автоматически (рис.6).

На третьей странице фиксируются денежные суммы, полученные от покупателя за товар (рис.7).

Нереализованный товар можно указать на странице «Возвраты».

Поступление вознаграждение на расчетный счет

На основании отчета агента в 1С 8.3 можно сформировать поступление денежных средств (рис.9). Агент обязан перечислить сумму, вырученную за продажу комиссионного товара за вычетом своего вознаграждения.

Проверка сумм по 76 счету и книге продаж

Взаиморасчеты проверяются по оборотно-сальдовой ведомости по счету 76.09 (рис.10). В нашем случае остаток нулевой; товар реализован на сумму 2 000 руб., из них 200 руб. получил агент в качестве комиссионного вознаграждения (это 10% от суммы продажи, как указано в договоре), а 1 800 руб. перечислено продавцу агентом.

В заключение проверим книгу продаж. В ней должна появиться запись о продаже товара через посредника (рис.11). Как видим, нужная запись есть, и в ней указан и конечный покупатель, и посредник, т.е. наш агент. Эти данные берутся из счета-фактуры, выписанного в документе «

В наши дни агентское соглашение активно используется как средство взаимодействия предприятия с посредниками. Популярность использования агентского договора объясняется тем, что использование такого вида гражданско-правовых отношений обеспечивает организации не только снижение затрат рабочего времени, но и налоговую оптимизацию.

В данной статье мы поговорим о том, что такое агентский договор, кто является его подписантами, а также на примерах рассмотрим особенности отражения операций по договору в учете.

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент , принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

Отражение операций по агентскому договору в бухгалтерском учете

Основанием для осуществления бухгалтерских проводок в рамках агентского договора является отчет агента. В данном документе содержится описание всех действий, которые совершил исполнитель для выполнения поручений заказчика, стоимость таких услуг и общий размер комиссионного вознаграждения.

С помощью примеров рассмотрим, каким образом осуществляется учет операций в рамках договора у принципала и агента.

Учет у принципала — пример

ООО «Симбиоз» является производителем спортивного инвентаря. ООО «Симбиоз» поручает ООО «Сфера» выполнение услуг по привлечению клиентов. Вознаграждение составляет 6% от суммы оплаты за проданный товар в текущем месяце. По итогам октября 2015 оплачено за реализованную продукцию 156 000 руб. при ее себестоимости 102 000 руб.

Бухгалтером ООО «Симбиоз» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка от реализации спортивного инвентаря | 156 000 | Товарная накладная |

| 90/3 | 68 | Начислен НДС от суммы реализации | 797 | Товарная накладная |

| 76 | Отражена сумма агентского вознаграждения (156 000 руб. * 0,06 - (156 000 руб. * 0,06 *18/118) | 7 932 | Отчет агента | |

| 19 | 76 | Начислен НДС от суммы вознаграждения агенту | 1 428 | Отчет агента |

| 68/2 | 19 | Принят к вычету НДС от суммы вознаграждения агенту | 1 428 | Отчет агента |

| 90 | Списание себестоимости реализованного спортивного инвентаря | 102 000 | Калькуляция себестоимости | |

| 62 | Поступление от ООО «Сфера» средств за реализованный товар за вычетом вознаграждения агенту (156 000 руб. - 156 000 руб. * 0,06) | 146 640 | Банковская выписка | |

| 76 | 62 | Зачет вознаграждения агента в счет оплаты от покупателя | 9 360 | Отчет агента |

Учет у агента

ООО «Минус» взяло на себя обязательства по реализации товара ООО «Плюс» по поручению последнего. Вознаграждение составляет 7% от стоимости реализованного и оплаченного товара. В течение августа 2015 ООО «Плюс» было отгружено продукции на сумму 96 000 руб., НДС 14 644 руб.

По итогам сентября 2015 ООО «Минус» предоставило отчет, согласно которому:

- реализовано товара на сумму 74 000 руб. НДС 288 руб.;

- оплачено за товар — 000 руб., НДС 9 610 руб.;

- покупателями перечислены авансы в счет будущих поставок — 32 000 руб., НДС 4 881 руб.;

- агентом потрачены собственные средства — 230 руб.

ООО «Минус» будут отражены операции:

При отражении проводок по договору, принципалу и агенту следует помнить о соблюдение всех необходимых требований к документам, на основании которых осуществляются такие операции.