Движение товара в 1с 8.3. Отражение товарооборота в учетной модели

С точки зрения бухгалтерского учета, перемещение товара между складами — это лишь изменение значения субконто (аналитики). Товар должен остаться на том же счете бухгалтерского учета (например, 41.01) и по той же цене (себестоимости). Рассмотрим пошаговую инструкцию, как сделать перемещение товаров в 1С 8.3.

Все нижеописанное справедливо не только для товара, но и для материалов, полуфабрикатов, готовой продукции и других ТМЦ.

Перемещение можно оформить с помощью одноименного документа, который расположен в меню «Склад»:

Шапка документа заполняется просто:

В 1С Бухгалтерии 8.3 перемещение товара возможно в трех вариантах:

- между складами;

- передача в розничную торговлю;

- (на забалансовых счетах);

- перемещение возвратного товара.

Рассмотрим каждый из них более подробно.

Между складами и в розницу

Самый простой и распространенный способ. Для этого на вкладке «Товары» необходимо заполнить для передачи, количество товара и :

Получите 267 видеоуроков по 1С бесплатно:

Обратите внимание, если Вы передадите товар, которого нет на складе/у организации/на счете учета, то в учете пойдут «минуса». Важно проверить, на каком счете и каком складе лежит сейчас товар.

Посмотрим проводки, который сформировал документ по перемещению товаров:

Как видно, во всех проводках всего лишь изменилось второе субконто — «склад».

Еще можно увидеть, что первые две записи имеют заполненную «Сумму» (цена передачи сформировалась по себестоимости), а третья — нет. Этот пример наглядно показывает, что будет, если сделать перемещение товара, которого нет на складе.

Передача товара в розницу

Для того чтобы сделать перемещение в розничный магазин или НТТ, достаточно в поле «Получатель» в шапке документа выбрать нужный розничный склад.

Возврат из розницы на оптовый склад в 1С происходит по той же схеме, естественно, меняются местами склады.

Цены, по которым будет продаваться товар в розничной точке, указываются с помощью документа « «. Тип розничной цены устанавливается для склада индивидуально:

Товар в организации может перемещаться между любыми складами: с оптового на розничный, с оптового на оптовый, с розничного на оптовый и так далее. В 1С перемещения товаров необходимо фиксировать, чтобы иметь актуальную информацию об остатках по складам и вести аналитику. Рассмотрим, как оформить перемещение товара, и какие существуют нюансы при перемещениях товаров между складами. Для отражения товародвижения в 1С 8.3 предусмотрен документ «Перемещение товаров», который находится в меню «Склад» в одноименном разделе:

При переходе в раздел открывается список перемещений товаров. Для оформления нового перемещения нужно воспользоваться кнопкой «Создать»:

Открывается новый документ перемещения, где по умолчанию уже заполнены дата, номер документа и организация, внутри которой перемещается товар. Если вы работаете с несколькими организациями, то нужно выбрать верную. Далее в шапке документа указываются склад-отправитель и склад-получатель:

Это самый простой способ перемещения. Например, между оптовыми складами. В этом случае счет остается неизменным, меняется только аналитика по данному счету. Для этой операции в шапке документа указывается оптовый склад-отправитель и оптовый же склад-получатель. Далее в табличной части подбирается товар (нажатием кнопки «Добавить»), указывается его количество. А вот счета отправителя и получателя остаются одинаковыми:

Созданный документ записывается, проверяется и проводится. В 1С проводки по перемещению товаров выглядят следующим образом:

Как видно, счет учета не поменялся, изменился только склад.

перед перемещением товара необходимо проверить его наличие на складе-отправителе. Если провести перемещение хотя бы секундой раньше, чем товар поступит на склад-отправитель, 1С не сможет заполнить сумму перемещения.

Это также актуально, когда организация пользуется 1С в облаке и одновременно операцию перемещения одного и того же товара могут выполнять несколько человек. При проведении перемещения со склада, где остатков данной номенклатуры недостаточно, в учете эта позиция отразится с отрицательным количеством.

Перемещение товара с изменением счетов учета и цен

Например, с оптового склада товар отправляется на розничный с целью последующей продажи конечным покупателям. В этой ситуации у товара меняется цена – так как обычно при розничных продажах есть наценка. Также товар можно превратить в материал, для этого в табличной части документа нужно поменять счет учета на складе получателе. Продолжим на примере отправки товара в розницу.

Чтобы переместить товар в этом случае, используется тот же документ «Перемещение товаров», его шапка заполняется аналогично тому, как описано выше. В качестве получателя указывается необходимый розничный склад.

А вот тип цен для этого склада задается документом «Установка цен номенклатуры». Таким образом для каждого склада, который используется в организации, можно указать свой тип цен.

В итоге товар поступит на розничный склад с ценами, по которым в дальнейшем будут вестись розничные продажи.

От оперативного получения информации о количестве имеющихся товарно-материальных ценностей у компании зависит планирование и результативность работы не только отделов закупок и продаж, но и производства в целом. Ведение складского учета в 1С позволит получать актуальные данные, используя необходимые фильтры.

Если у компании несколько складов, настройку складского учета необходимо начинать с введения двух и более мест учета. Для этого нужно в меню «Справочники» - «Товары и услуги» найти раздел «Склады».

Рис.1

Рис.2

Рис.3

Последовательно заполняем поля группы, наименования, ответственного лица. Аналогично создаем Склад №2 с указанием наименования как «Розничный».

Рис.4

Таким образом, мы сформировали два склада: №1 и №2.

Для корректного учета необходимо ввести остатки на начало года. Для этого в меню «Главное» находим вкладку «Помощник ввода остатков».

Рис.5

Открывается окно помощника ввода остатков, в котором мы выбираем остатки, по какому счету мы хотим ввести. В нашем случае это счет 41 «Товары».

Рис.6

Дата документа 31.12.2017 года устанавливается автоматически, так как у нас в настройках задано, что остатки были видны на 01.01.2018 года (если дата документа будет 01 января, сумма остатков попадает в обороты текущего года).

Рис.7

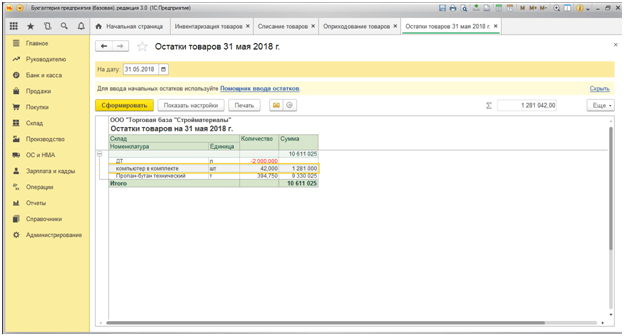

Остатки товаров можно проверить в меню «Склад» - «Отчеты» - «Остатки товаров».

Рис.8

В открывшемся окне устанавливаем дату, на которую хотим проверить остаток, и нажимаем на кнопку «Сформировать».

Рис.9

Поступление товара в организацию оформляется в разделе «Покупки» документом «Поступления (акты, накладные)», при регистрации которого имеется строка «Склад».

Рис.10

Наведение курсора на строку «Склад» приводит к возможности выбора, на какой именно склад оприходовать поступающий по накладной товар.

Рис.11

Мы выбираем Склад №1 «Оптовый». Для примера заполним наименование и количество поставленного товара – «Компьютер в комплекте» в количестве 80 штук.

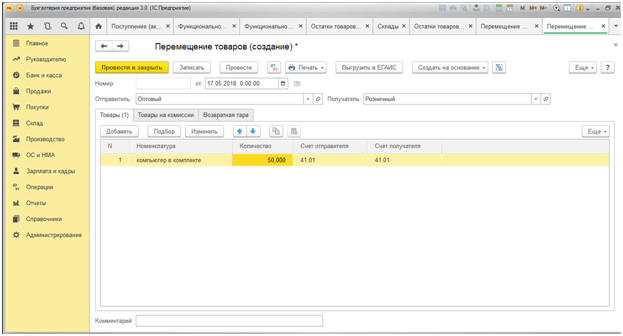

Наиболее распространенный вид перемещения товаров – это перемещение с Оптового склада на Розничный (передача со склада в магазин, например). Для этого перейдем в разделе «Склад» в подраздел «Перемещение товаров». Открывается журнал регистрации перемещенных товаров, в котором необходимо сформировать электронный документ «Перемещение товаров».

Рис.12

После заполнения даты перемещения товара заполняем графу «Отправитель», выбирая Оптовый склад, а затем графу «Получатель» – это в нашем случае Розничный склад. В строке «Номенклатура», пользуясь кнопками «Добавить» или «Подбор», переведем 50 штук «Компьютеров в комплекте» со склада «Оптовый» на «Розничный».

После проведения данного документа снова формируем отчет «Остатки товаров».

Рис.13

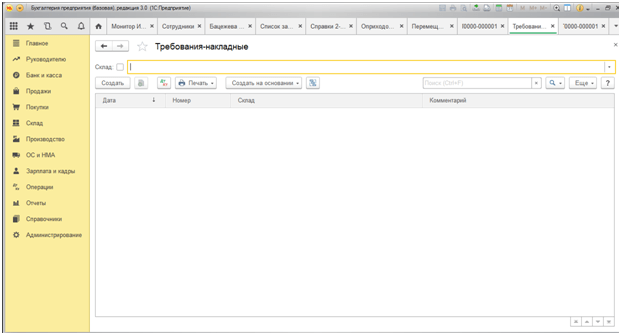

Программа 1С для складского учета максимально упрощает процедуру выбытия материалов и товара со склада. Далее рассмотрим пример списания в производство материалов. Списание материала в производство оформляется документов «Требование-накладная».

Для его оформления необходимо перейти в раздел «Склад», затем подраздел «Склад», далее найти строку «Требования накладные».

Рис.14

В открывающемся окне можно сразу выбрать склад, откуда собираемся списать на производство материалы. Эта функция активна до нажатия кнопки «Создать».

Рис.15

Рис.16

При заполнении необходимых реквизитов справа имеется строка «Склад», позволяющая выбрать, с какого именно склада совершается списание в производство материалов. В нашем примере Склад №1 – Оптовый.

Рис.17

Рис.18

Обратите внимание! Мы специально проставили количество материалов, превышающее фактическое наличие на складе. Система позволяет списать материалы с превышением, так как нами в меню «Администрирование» - «Проведение документов» (Рис.19) установлена галочка в строке «Разрешить списание запасов при отсутствии остатков по данным учета».

Рис.19

Рис.20

Если убрать данную галочку, программа установит запрет на проведение документа на списание материалов. Ниже мы расскажем, как в системе осуществляется контроль отрицательных остатков.

Инвентаризация товаров

Автоматизация складского учета подразумевает также электронное оформление результатов инвентаризации. Для этого предусмотрены следующие документы в разделе «Инвентаризация»:

- Инвентаризация товаров;

Рассмотрим подробнее все три документа.

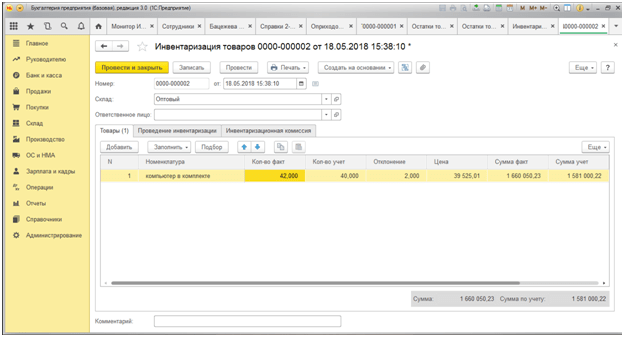

Проведем инвентаризацию товаров по Складу №1. Для этого выберем документ «Инвентаризация товаров».

Рис.21

Нажатием кнопки «Заполнить» в документе отражаются сведения по остаткам на основании данных бухгалтерского учета. Напомним, что после перемещения товаров у нас на складе оставалось 40 «Компьютеров в комплекте». Предположим, что фактически на складе оказалось 39 компьютеров. Для этого редактируем графу «Количество фактическое». Программа автоматически рассчитывает сумму отклонения со знаком минус и выделением красным цветом.

Рис.23

Для дальнейшего отражения в учете результатов инвентаризации нужно провести документ «Списание товаров».

Рис.24

В строке «Инвентаризация» программа позволяет выбрать документ, послуживший основанием для списания недостающего товара. После выбора данного документа нажимаем кнопку «Заполнить», 1С Предприятие предусматривает автоматическое перенесение данных из выбранного документа без повторного ввода.

Рис.25

Тут стоит обратить внимание на графу «Расходы (НУ)». В соответствии с учетной политикой, при проведении данного документа ущерб должен списываться напрямую в расходы или не приниматься в налоговом учете.

Рис.26

Отчет показывает наличие на складе 39 штук компьютеров.

Предположим, что по результатам инвентаризации у нас наоборот возник излишек в 2 компьютера.

Рис.27

Как и при списании товаров, в «Оприходование товаров» нужно выбрать документ-основание «Инвентаризацию товаров», сведения из которой также автоматически подтягиваются в новый документ.

Рис.28

Рис.29

На представленных выше картинках обратим внимание, что по номенклатуре товара ДТ (Дизельное топливо) имеется отрицательное сальдо в размере 2000 л, то есть мы отгрузили товар, которого у нас фактически на складе не было. Из этого делаем вывод, что в программе не нашло отражение поступление дизельного топлива от наших поставщиков. Для исключения таких моментов автоматизированный складской учет дополнен документом «Контроль отрицательных остатков», который можно найти в меню «Склад»- «Отчеты».

Рис.31

Когда контроль отрицательных остатков отключен, этот отчет позволяет эффективно и своевременно отследить поступление и отражение в бухгалтерском учете материальных отчетов ответственных лиц, а также исключает пересортицу в номенклатуре товаров. В противном случае программа не дает провести соответствующий документ.

В каждой торговой или производственной компании есть склад, на котором хранятся товары и материалы, и очень часто бывает, что контроль и учет на этом складе оставляют желать лучшего.

Директор в очередной раз вызывает к себе программиста, оператора базы данных и кладовщика и пытается понять, почему никто в компании не знает складских остатков. Менеджер смотрит в отчеты по складским остаткам, сформированные в базе данных, и понимает, что они не соответствуют действительности. Кладовщик проводит инвентаризацию и подтверждает это печальное несовпадение. Знакомая ситуация – не правда ли? Руководитель должен понять, кто виноват – люди или программа. Поставив вопрос таким образом, мы уже делаем ошибку. Истина как всегда где-то посередине.

Итак, рассмотрим методологию складского учета, требования к системам учета, а также взаимодействие сотрудников компании между собой и программой учета. Попробуем разобраться, как должна выглядеть программа, которая корректно отражала бы состояние склада и позволяла видеть товарооборот компании. Для полноты охвата картины приведем варианты ведения складского учета в компаниях разного уровня.

Первый и самый простой вариант, когда мы имеем небольшой склад в небольшой компании с ограниченным ассортиментом порядка 100 позиций. При этом делаем допущение, что товары поступают и убывают со склада только с сопроводительными документами - приходными и расходными накладными. В этом случае мы имеем следующую модель учета (рис. 1). Поступление товара на склад сопровождается накладными, которые принимаются и проверяются логистом. Менеджер по продажам ведет торговлю согласно складским остаткам, формируя накладные на реализацию.

Рис. 1. Модель упрощенного складского учета

В данном случае для автоматизации участка склада, как правило, не требуется значительных усилий - достаточно корректной регистрации первичных документов на поступление и списание логистом и менеджером по продажам. Можно использовать любую программу, в которой есть приходная и расходная накладная и механизм, позволяющий рассчитывать складские остатки. Кроме того, неплохо было бы предусмотреть документы, позволяющие фиксировать отклонения между реальными остатками на складе и остатками, отраженными в базе данных, т.е. раз в неделю или месяц пересчитывать товар на складе и фиксировать расхождения, если они имеются. Для приведения данных в базе в соответствие с действительностью излишек товара приходуется и недостача списывается:

- инвентаризация позволяет зафиксировать расхождение учетных данных с фактом;

- оприходование обеспечивает учет обнаруженного на складе излишка товара;

- при списании фиксируется недостача.

Итак, с документами, с помощью которых фиксируется движение товаров, мы разобрались. Количество товара можно всегда сосчитать и при необходимости откорректировать расхождения. Все данные о товарообороте на складе можно свести в табл. 1.

Таблица 1. Учет товара

Просуммировав колонку «Количество» по каждому товару, мы получим его остаток.

Однако рассмотренная модель слишком упрощена. Например, нас интересует не только количество товара, но и его себестоимость. Это нужно хотя бы для того, чтобы не торговать в убыток, т.е. необходимо хранить информацию о том, на какую сумму хранится товар на складе и по какой себестоимости мы его продаем. Добавим колонку «Сумма» в табл. 1 (табл. 2).

Таблица 2

В колонку «Сумма» при поступлении следует записывать стоимость всей партии принятого товара, а не цену за его единицу, в противном случае будет сложно получить корректную итоговую сумму по этой колонке. Таким образом, по колонке «Сумма» можно определить, на какую сумму хранится товар на складе. Но чтобы рассчитать стоимость товара на складе, при списании нужно установить сумму, на которую уменьшается его суммовой остаток, а для этого можно использовать одну из трех методик: FIFO, LIFO или «по среднему». Рассмотрим их.

Чтобы рассчитывать себестоимость отгружаемого товара, используя метод «по среднему», то на момент отгрузки необходимо определить остаток товара по колонкам «Количество» и «Сумма». Себестоимость списываемого товара рассчитывается по формуле:

В нашем случае для товара Т1 себестоимость «по среднему» будет равна (табл. 3):

При методах FIFO и LIFO используется принцип партионного учета. Каждое поступление товара считается партией. Для каждой партии ведется учет себестоимости. В момент реализации товара стоимость списывается в разрезе партий.

Метод FIFO (First Input First Output – первый пришел первый ушел) подразумевает, что первой списывается более раннее поступление товара (табл. 4). Добавим колонку «Партия» в табл. 3 и рассчитаем.

Таблица 4

Метод LIFO (Last Input First Output – последний пришел первый ушел) предполагает, что первой списывается более позднее поступление товара (табл. 5).

Таблица 5

Как можно заметить, количество списываемого товара во всех примерах одинаковое, а себестоимость разная. Однако во всех случаях, когда весь товар, поступивший на склад, будет списан, его стоимость тоже будет равна нулю. Методы позволяют просто регламентировать способ списания себестоимости товара со склада, но если их не использовать, то мы никогда не узнаем, какая реальная прибыль была получена.

Итак, для небольшой компании следует выбрать готовый программный продукт, который бы обеспечил ведение описанной выше модели учета и сопровождающего ее документооборота и расчет себестоимости.

Данные требования могут удовлетворить следующие программы семейства «1С:Предприятие»: «1С:Предприятие 7.7. Аспект», «1С:Предприятие 7.7. Торговля и склад», «1С: Бухгалтерия 7.7», «1С:Предприятие 7.7. Производство+Услуги+Бухгалтерия», «1С:Предприятие 7.7. Комплексная конфигурация», «1С: Бухгалтерия 8.0». Однако следует отметить, что «1С: Бухгалтерия 7.7» дает возможность рассчитывать себестоимость только «по среднему».

Со временем компания расширяется, и руководитель с каждой инвентаризацией начинает понимать, что расхождения между учетным и фактическим количеством товаров на складе непомерно большое. Дело дошло до того, что менеджер уже не может опираться в своих сделках на отчет по складским остаткам в базе данных. Возникает вопрос: почему модель складского учета и программа, ее реализующая, не работают.

Причин может быть несколько: во-первых, поступление товаров на склад без сопроводительных документов, во-вторых, расхождение между сопроводительными документами на поступление - реализация и фактические отгрузки. Например, поставщик может доставлять товар несколькими партиями с интервалами в несколько дней и оформлять на него одну общую накладную. Менеджер может выписать одну накладную на товар, который будет забираться со склада в несколько этапов, вследствие его дефицита на складе. При этом он вынужден выписывать одну накладную сразу на весь товар, чтобы удовлетворить требования клиента и закрыть взаиморасчеты по бухгалтерской отчетности.

Фактически товарные накладные перестают быть сопроводительными документами и становятся документами на передачу права собственности. В этом случае для корректного отражения товарооборота вводятся дополнительные внутренние складские документы, т.е. все операции приема и отпуска со склада сопровождаются ордерами прихода и расхода товаров. Модель складского учета будет выглядеть, как показано на рис. 2.

Рис. 2. Модель ордерного складского учета

В данной модели склад включается в документооборот компании и формирует собственные документы. Из этого следует, что необходимо автоматизировать учет на складе.

Ордерные складские документы должны быть простые и связаны с остальным документооборотом компании.

- поступление от поставщика;

- возврат от покупателя;

- поступление в результате перемещения с другого склада.

- отгрузка покупателю;

- поступление от подотчетного лица (в случае, когда сотрудник компании покупает что-то за наличный расчет);

- возврат поставщику;

- списание в результате перемещения на другой склад.

Помимо указанных документов нужно учитывать, по каким накладным на отгрузку не списан весь товар и на какие приходные ордера не оформлены сопроводительные документы. Для этого в системе должны быть соответствующие отчеты.

Фирмой «1С» разработаны следующие решения, позволяющие вести ордерный учет на складе: «1С: Предприятие 8.0. Управление торговлей» и «1С: Предприятие 8.0. Управление производственным предприятием». «Управление производственным предприятием» является более комплексным решением, включающим весь функционал «Управление торговлей».

Если компания выросла до таких размеров, когда знание о том, что товар есть на складе, становится неактуальным, поскольку сам склад занимает большую территорию в нескольких ангарах, в такой ситуации поиск товара может занимать довольно продолжительное время, а инвентаризация становится просто невозможна. Кладовщик не в состоянии быстро найти нужный товар. В этом случае следует принять решение о ведении складской логистики, так как необходимо внутри склада отслеживать перемещения товара между ячейками. Чтобы уменьшить временные затраты на его перемещение нужно оптимизировать хранение на складе, т.е. наиболее ходовой товар размещать в более близких ячейках.

Система учета в этом случае становится не намного сложнее, просто добавляются дополнительные таблицы, которые должны хранить информацию о нахождении товара на складе в определенной ячейке и о его перемещении по складу. Чтобы отражать товарооборот внутри склада потребуются следующие внутренние документы (рис. 3):

- заявка на приемку товара;

- задание на размещение товара с маршрутом, содержащим перечень складских ячеек;

- внутрискладское перемещение для отражения перемещения товара по складу;

- задание на отбор товара, содержащее перечень ячеек, из которых следует взять его на отгрузку;

- сборка товара для отгрузки;

- упаковка товара перед отгрузкой.

Рис. 3. Модель детализированной логистики склада

Сборка товара должна также включать функцию оптимизации его движения по складу и возможно подбора по партиям поступлений.

Инвентаризация на складе становится ежедневной процедурой, которая осуществляется в процессе работы. Остановить его работу для пересчета, как это было возможно в предыдущих случаях, нельзя, поэтому инвентаризация проводится в следующих вариантах:

пересчет только одной товарной позиции на складе (отгрузка по ней в этот момент блокируется);

инвентаризация в рамках одной складской зоны хранения (товарооборот в этой зоне на это время блокируется);

инвентаризация пустых ячеек (фиксируются ячейки, в которых отсутствует товар).

Чтобы системой могли пользоваться складские работники, она должна иметь простой интерфейс, возможность подключения торгового оборудования. Требования, изложенные в данной модели, реализованы в программном продукте «1С-Логистика:Управление складом», который легко встраивается в типовые решения «1С: Предприятие 8.0. Управление торговлей» и «1С: Предприятие 8.0. Управление производственным предприятием».

Таким образом, мы рассмотрели по степени возрастания сложности три модели складского учета (рис. 4).

Рис. 4. Три модели складского учета

На основе анализа данных моделей, можно сделать вывод, что чем больше товарооборот в компании, тем больше возникает промежуточных этапов и состояний в простых, казалось бы, операциях поступления и списания товаров на складе. Для корректного отслеживания состояний поступлений и отгрузок и истории товарооборота следует вводить специализированные внутренние документы. Для увеличения скорости работы логично эти документы формировать в базе данных и выводить для работников компании в максимально доступном виде.

Автоматизация моделей позволит уменьшить время общения между сотрудниками компании и складскими работниками, повысить производительность труда. Однако при автоматизации учета накладываются некоторые ограничения в последовательности действий сотрудников. Насколько полно отражены в модели системы возможные складские ситуации и насколько точно следуют инструкции сотрудники компании, настолько точно система «отражает» складские остатки.

Следовательно, для грамотной автоматизации склада необходимо понять, как часто возникают ситуации, которые опущены, упрощены в данной модели учета. Если упрощенная модель перестает действовать, то нужно или менять модель в сторону более сложной, или более жестко ограничить действия сотрудников, для того чтобы эти действия вписывались в правила и допущения учетной модели.

Ограничение выбора действий, конечно, делает компанию менее гибкой, однако позволяет избежать губительного процесса размышления сотрудников над вопросом «что делать?». Если модель и инструкции сотрудников продуманы заранее, то можно будет всегда иметь точные данные о состоянии склада.

А. Окунев

Компания "Софтека"

Отчет проверяет различные ошибки в суммовом учете товаров (конфигурация "Управление торговлей 8" ред. 10.2, 10.3, регистр "Партии товаров на складах").

Данные отчет позволяет выявить наиболее распространенные ошибки в учете себестоимости за необходимый период.

Несоответствие входящего остатка количества в регистрах "Товары на складах" и "Партии товаров на складах"

Наличие в регистре "Партии товаров на складах" входящего остатка по сумме при отсутствии входящего остатка по количеству

Несоответствие количества в движениях по регистрам "Товары на складах" и "Партии товаров на складах"

Несоответствие себестоимости товара в расходных операциях по регистру "Партии товаров на складах" ее расчетной величине.

При перемещении товара между складами - несоответствие себестоимости, по которой товар оприходован на склад-получатель ее расчетной величине на складе-отправителе. (Пункт важен для организаций, где за товарный учет на двух складах отвечают 2 разных бухгалтера. Позволяет бухгалтеру склада-получателя увидеть, что бухгалтер склада-отправителя передал ему неправильную себестоимость на товар).

Для использования отчета укажите период, а также склад, по которому следует провести проверку. Если склад не указан, проверка будет произведена по всем складам.

|

Ячейка |

Значение |

|

Раздел 1. Начальное количество |

|

| Нач. ост | Начальный остаток количества согласно регистру "Партии товаров на складах" |

| Расчет | Начальный остаток количества согласно регистру "Товары на складах" |

| Отклонение | Разница между остатками по количеству по данным вышеуказанных регистров. |

|

Раздел 2. Начальная сумма (наличие входящего остатка по сумме при отсутствии остатка по количеству) |

|

|

Нач. ост |

Начальный остаток стоимости согласно регистру "Партии товаров на складах" |

| Отклонение Сумма |

Вся сумма остатка стоимости (т.к. при количестве, равном 0 ее не должно быть). |

|

Раздел 3. Расхождения в движениях по количеству |

|

| Расход | Количество в движениях по регистру "Партии товаров на складах" |

| Расчет | Количество в движениях по регистру "Товары на складах" |

| Отклонение | Разница между количеством в движениях по вышеуказанным регистрам |

|

Раздел 4. Расход по стоимости в регистре партии товаров на складах не соответствует расчетному (в т.ч. ошибки типа движения по количеству нет по сумме есть) |

|

| Нач. ост. | Остаток по количеству в регистре "Партии товаров на складах" на момент времени документа |

| Нач. ост. Сумма |

Остаток по стоимости в регистре "Партии товаров на складах" |

| Расход | Расход по документу количеству в регистре ""Партии товаров на складах" |

| Расход Сумма |

Расход по документу по сумме в регистре ""Партии товаров на складах" |

| Расчет Сумма |

Расчетная величине расхода по документу по сумме (рассчитывается, как Расход * Нач. ост. сумма / Нач. ост. кол-во |

| Отклонение Сумма |

Отклонение суммы расхода от расчетной величины |

|

Раздел 5. Стоимость товара, оприходованного на склад-получатель по документу "Перемещение товаров" не соответствует расчетной стоимости на складе-отправителе. |

|

| Нач. ост. | Остаток товара по на момент времени документа "Перемещение товаров" на складе-отправителе |

| Нач. ост. Сумма |

Остаток товара по стоимости на момент времени документа "Перемещение товаров" на складе-отправителе |

| Расход | |

| Расход Сумма |

Списанная по документу "Перемещение товаров" стоимость товаров на складе-отправителе |

| Расчет | Списанное по документу "Перемещение товаров" количество товара на складе-отправителе |

| Расчет Сумма |

Расчетная величина стоимости списанных товаров |

| Отклонение Сумма |

Отклонение в стоимоси списанных товаров |