Финансовые вложения в 1с 8.2. Учет финансовых вложений, капитала и резервов, с использованием программы «1С: Предприятие – Бухгалтерский учет

Счет 58 «Финансовые вложения» предназначается для детального учета инвестиций предприятия. Что относится к финансовым вложениям? В каком порядке ведется учет по сч. 58? Разберемся на типовых примерах и проводках.

58 счет бухгалтерского учета – это…

Нормативные требования к формированию в бухучете данных о финансовых вложениях регламентируются ПБУ 19/02. В соответствии с п. 3 указанного документа признаются инвестициями юридического лица:

- Ценные бумаги (ЦБ) государственных и муниципальных структур.

- Прочие ценные бумаги, включая просроченные (долговые облигации, векселя).

- Предоставленные займы.

- Вклады в уставные капиталы предприятий, в т.ч. дочерние или зависимые общества, по договорам простого товарищества.

- Дебиторская задолженность, переданная по переуступке.

- Депозитные вклады.

- Прочие виды.

Обратите внимание! Не считаются финансовыми вложениями инвестиции в собственные ЦБ; векселя для расчетов за проданные товары; драгметаллы, предметы искусства, ювелирные ценности; др.

Таким образом, 58 счет бухгалтерского учета – это свод информации о движении краткосрочных (на срок менее 1 года) и долгосрочных (более 1 года) вложениях предприятия по открытым в зависимости от необходимости субсчетам.

По Приказу № 94н от 31.10.00 г. счет 58 «Финансовые вложения» может иметь следующие субсчета:

- Счет 58. 1 – для отражения сведений по паям и акциям.

- Счет 58. 2 – для отражения сведений о долговых ЦБ.

- Счет 58. 3 – для отражения сведений о предоставленных другим компаниям займам.

- Счет 58. 4 – для отражения сведений о вкладах по договорам простого товарищества.

Счет 58 – активный или пассивный?

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, , 51, , 76, 75, 98, . По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Важно! 58 счет в бухгалтерском балансе отображается совместно со сч. 73 и 55 (в части займов персоналу и депозитов) по стр. 1170, 1240 в зависимости от срока действия за минусом остатка по сч. 59, где формируются резервы под обесценение инвестиций.

Сч. 58 «Финансовые вложения» – примеры проводок

Чтобы корреспонденция счета 58 была более понятной, разберем практические примеры:

Пример 1

«По передаче ОС/средств в качестве вклада в уставник по договору простого товарищества». Допустим, компания оплатила оборудованием свою долю. Рыночная стоимость оценена в 400 000 руб., проводка – Д 58.4 К 76 на 400 000 руб. по договору.

Соответственно выполняется списание объекта с баланса. При оплате вклада деньгами проводка – Д 58.4 К 50, 51, 52.

Пример 2

«По вложениям средств в долговые ЦБ». Предположим, организация приобрела акций на 100 000 руб. Бухгалтер выполнит следующие проводки:

Д 58.1 К 51 на 100000 руб. – отражена покупка акций.

Д 58.1 К 91.1 на 700 руб. – отражено увеличение цены акций. При уменьшении выполняется обратная проводка Д 91.2 К 58.1.

Д 76 (62) К 91.1 на 120000 руб. – отражена реализация акций юридическому лицу.

Д 91.2 К 58.1 на 100700 руб. – отражено списание текущей учетной стоимости реализованных акций.

Пример 3

«По предоставлению займа юридическому лицу или сотруднику».

Организация выдала другому предприятию заем на 500 000 руб., проводка – Д счет 58.03 К 51. При этом начисление процентов выполняется ежемесячно по Д 76 К 91.1,

а погашение основного долга и процентных обязательств осуществляется путем перечисления средств на р/счет заемщика Д 51 К 58.03. Если займ выдается работнику организации, все расчеты целесообразнее фиксировать через сч. 73.

Вывод – мы разобрались, как отражается 58 счет в балансе; выяснили, какими типовыми проводками оформляется движение различных финансовых вложений предприятия и какими законодательными документами регламентируется бухучет инвестиций.

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

Движения документа:

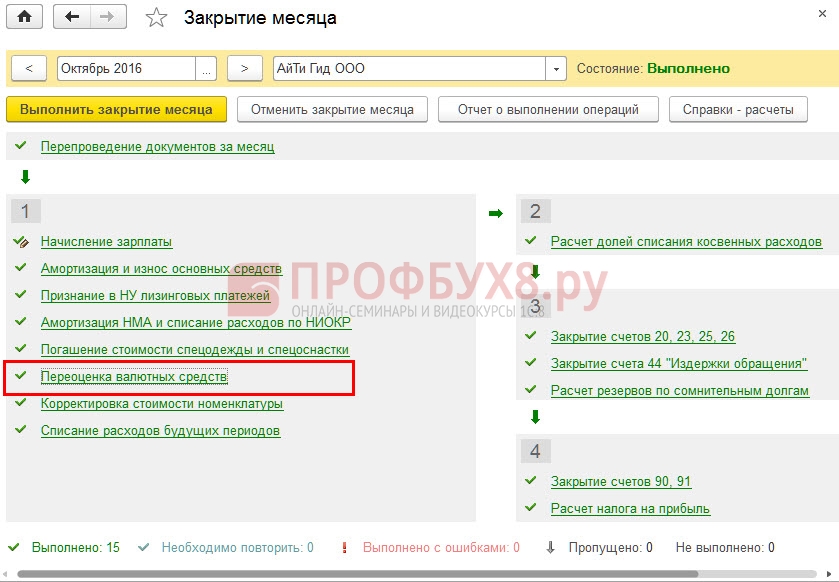

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

Движения документа:

- Возврата займа проводится документом Поступление на расчетный счет:

Движения документа:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Учет формирования и изменения уставного капитала, формируемого за счет внесения денежных средств на расчетный счет организации. Использование документа «Приходный кассовый ордер». Ввод операции по формированию и изменению уставного капитала вручную. Исследование организации синтетического учета капитала организации, посредством открытия счета 80 «Уставный капитал», а также аналитического учета с использованием субконто1 «Контрагенты».

Учет приобретения акций, облигаций и вкладов в уставные капиталы сторонних организаций. Рассмотрение организации синтетического учета финансовых вложений, посредством открытия к используемому счету 58 «Финансовые вложения» следующих субсчетов: «Паи», «Акции», «Долговые ценные бумаги», «Предоставленные займы», «Вклады по договору простого товарищества», «Приобретенные права». Изучение аналитического учета с использованием субконто1 «Контрагенты».

Учет выкупа собственных акций организации у миноритарных акционеров. Рассмотрение организации синтетического учета собственных акций, выкупленных у акционеров, посредством использования счета 81 «Собственные акции (доли)».

Учет резервов под обесценение вложений в ценные бумаги. Рассмотрение организацией синтетического учета финансовых резервов, посредством открытия счета 59 «Резервы под обесценение вложений в ценные бумаги», изучение аналитического учета с использованием субконто1 «Контрагенты», субконто1 «Ценные бумаги».

Формирование аналитических отчетов «Анализ счета по субконто».

Семинарское занятие № 10

Тема: Учет государственной помощи

1. Формирование информации в бухгалтерском учете о государственной помощи (ПБУ 19/2000 «Учет государственной помощи»)

2. Формы государственной помощи: субвенции, субсидии, бухгалтерские кредиты

3. Синтетический и аналитический учет государственной помощи. Учет бюджетных средств на финансирование капитальных расходов и финансирования текущих расходов.

2) Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2008, - 720 с., - 720 с.

3) ПБУ 13/2000, Положение по бухгалтерскому учету «Учет государственной помощи» (утв. приказом Минфина РФ от 16 октября 2000г. №92н)

Практическое задание:

Задание 1: учет субвенции, предоставленной на финансирование капитальных расходов. субвенции на приобретение оборудования в размере 500 тыс. руб., а 30.09.05 бюджетные средства в сумме 400 тыс. руб. поступили на расчетный счет. Приобретение оборудования стоимостью 590 тыс. руб. (в т.ч. НДС) осуществлено 01.10.05. Начисление амортизации по приобретенному оборудованию производится линейным способом (норма амортизационных отчислений 12%).

Задание 2: учет субвенции, предоставленной на финансирование текущих расходов. Согласно учетной политике бюджетные средства учитываются методом начисления. 15.09.05 организация заключила договор о получении субвенции на приобретение топлива в размере 500 тыс. руб., а 30.09.05 бюджетные средства в сумме 400 тыс. руб. поступили на расчетный счет. Поставка топлива стоимостью 590 тыс. руб. (в т.ч. НДС) произведена 01.10.05. Топливо частично оплачено в размере поступившей субвенции 04.10.05. Половина запасов топлива передана в производство 10.10.05.

Учет государственной помощи, с использованием программы «1С: Предприятие – Бухгалтерский учет»

Учет бюджетных средств, предоставленных в форме субвенций, субсидий. Использование документа «Бухгалтерская справка». Ввод операций вручную.

Учет бюджетных кредитов в порядке, принятом для учета заемных средств. Отражение в учете на основании выписки банка. Использование документа «Бухгалтерская справка». Ввод операций вручную.

Рассмотрение организации синтетического учета государственной помощи, посредством использования счета 86 «Целевое финансирование», 68 «Расчеты по налогам и сборам», а также аналитического учета с использованием субконто 1 «Назначение целевых средств» и субконто2 «Источники поступления». Формирование аналитических отчетов «Анализ счета по субконто».

Семинарское занятие № 11

Тема: Учет расходов и затрат на производство продукции

1. Классификация расходов

2. Группировка расходов по элементам

3. Учет расходов по элементам

4. Понятия издержек производства и себестоимости продукции

5. Элементы издержек производства и статьи калькуляции

6. Методы учета издержек производства и калькулирования себестоимости

1) Бухгалтерский учет: учебник/ под ред. проф. В.Г. Гетьмана – М.: ИНФРА-М, 2010. – 717 с.

2) Керимов В.Э. Бухгалтерский управленческий учет: Учебник/ В.Э. Керимов. - 7-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и Кº», 2009. – 480 с.

3) Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2008, - 720 с., - 720 с.

4) ПБУ 9/99, Положение по бухгалтерскому учету «Доходы организации» (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н с изм. и доп.)

5) ПБУ 10/99, Положение по бухгалтерскому учету «Расходы организации» (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н с изм. и доп.)

Практическое задание:

Задание 1.

Определить фактическую себестоимость готовой продукции и построить проводки при следующих исходных данных: начислена заработная плата рабочим основного производства 50 000, отпущены материалы в основное производство 30 000, из производства сданы на склад сэкономленные материалы в размере 400.

Финансовые вложения в балансе - это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

В структуре баланса финансовые вложения - это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Описание операции |

||

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

||

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.

Финансовые вложения - это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

- Бухгалтерский учет факторинговых компаний, привлекающих внешнее финансирование

...) 58/Займы (финансовые вложения) 1 062 000 000 Закрытие финансовых вложений 76/Расчеты с...) 58/Клиент (финансовые вложения) 1 180 000 000 Списана стоимость финансового вложения 91/Расходы...) 58/Клиент (финансовые вложения) 1 180 000 000 Списана стоимость финансового вложения 91/Расходы...) 58/Клиент (финансовые вложения) 1 180 000 000 Списана стоимость финансового вложения 91/Расходы...

- Отражение операции по приобретению 100% доли в уставном капитале ООО

По первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма... в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные... счету 58 "Финансовые вложения" ведется по видам финансовых вложений и объектам, в... не определяется, поэтому данное финансовое вложение подлежит отражению в бухгалтерском учете... капитале ООО; - Энциклопедия решений. Финансовые вложения (строка 1170). Ответ подготовил: Эксперт...

- Обновлены годовые формы бухгалтерской отчетности

204 00 000 «Финансовые вложения» из них 241 Стоимость долгосрочных финансовых вложений, отраженных в...

- Изменения в Едином плане счетов и в инструкции по его применению

Счета 0 204 00 000 «Финансовые вложения». По счетам аналитического учета счета...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Займы в качестве финансовых вложений и некорректно отразить по строке «Финансовые вложения» бухгалтерского баланса... Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденного приказом... № 126н, одним из основных критериев финансовых вложений является способность актива приносить организации... , материальных ценностей, нематериальных активов и финансовых вложений. ** Под грубым нарушением требований к...

- Заполнение баланса (ф. 0503130) за 2018 год: на что обратить внимание?

0 201 22 000 241 Финансовые вложения 0 204 00 000 251 ...

- Залог. Бухгалтерский учет и налогообложение

Основании договора займа 58 "Финансовые вложения", субсчет 3 "Предоставленные... ;Расчетные счета" 58 "Финансовые вложения", субсчет 3 "Предоставленные... задолженность (например, счета 62, 58 «Финансовые вложения», субсчет «Предоставленные займы», 76 и... с организатором торгов» 58 "Финансовые вложения", субсчет 3 "Предоставленные... с организатором торгов» 58 "Финансовые вложения", субсчет 3 "Предоставленные...

- Учет цессии у ресурсоснабжающей организации

Требования, является одним из видов финансовых вложений. Согласно Инструкции по применению Плана... 94н, для учета финансовых вложений предназначен счет 58 "Финансовые вложения". В то... бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий, содержащихся... разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в... и соответственно не может считаться финансовым вложением. Такой актив, может быть учтен...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

... – дебиторская задолженность; по коду 1240 – финансовые вложения (за исключением денежных эквивалентов); по... акции, выкупленные у акционеров; прочие финансовые вложения. В отчете о финансовых результатах... выданные, краткосрочные займы и другие финансовые вложения. Не все из этих сумм...

- Изменения в бухгалтерской отчетности за 2018 год

Средств учреждения в кредитной организации, финансовых вложений, дебиторской задолженности по доходам и... 0 201 30 000) 207 Финансовые вложения (счет 0 204 00 000 ...

- Товарный кредит при упрощенной системе налогообложения

По бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (утвержденного... ПБУ 19/02 относятся к финансовым вложениям организации. Такие вложения принимаются к... 19/02). Первоначальной же стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение...) предусматривается использование счета 58 "Финансовые вложения", субсчет 3 "Предоставленные... .1999 N 33н). Первоначальной стоимостью финансового вложения является сумма, указанная сторонами в...

- Вклад в дочернее общество для увеличения чистых активов: как учесть

В качестве актива в виде финансовых вложений (п. 2 ПБУ 19/02 ... "Учет финансовых вложений"). Позиция финансового ведомства, изложенная... ПБУ 19/02 "Учет финансовых вложений", выполняются (смотрите материал: " ... вклад в имущество в качестве финансового вложения и учесть его на счете... 58 "Финансовые вложения". Как уже было нами...

- «Что нам стоит дом построить»: простое товарищество для строительства здания

ПТ, включаются товарищем в состав финансовых вложений не по их денежной оценке... деятельность, будет учитываться в составе финансовых вложений товарища-застройщика, не по оценочной... учете товарища. У инвестора размер финансовых вложений будет равен номинальной стоимости денежных... Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02; абз. 2 ...

- Бухгалтерская отчетность – 2017: рекомендации Минфина

Вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

ПБУ 19/02 "Учет финансовых вложений", п. 7 ПБУ 15 ... , материальных ценностей, нематериальных активов и финансовых вложений. Имеющаяся судебная практика свидетельствует о...

ценные бумаги;

вклады в уставные (складочные) капиталы других организаций;

займы, предоставленные другим организациям;

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 "Финансовые вложения" .

Информация о таких займах отражается в разд. II баланса по статье "Дебиторская задолженность".

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 "Специальные счета в банках" , субсчет 55-3 "Депозитные счета", а процентные займы, выданные работникам организации, могут отражаться на счете 73 "Расчеты с персоналом по прочим операциям" , субсчет 73-1 "Расчеты по предоставленным займам".

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 "Финансовые вложения" в корреспонденции с субсчетом 91-2 "Прочие расходы".

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 "Финансовые вложения" бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170"Финансовые вложения" отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 "Финансовые вложения (за исключением денежных эквивалентов)" бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 "Финансовые вложения" бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Финансовые вложения: подробности для бухгалтера