Форма погашения кредита аннуитет. Что лучше аннуитет или классическая схема погашения кредита

Так сложилось исторически, что блуждать в способах погашения кредита вам не придется. Выдумано их всего два — классический (дифференцированный) и аннуитетный . В случае с первым вы выплачиваете проценты, начисленные на остаток тела кредита, и это значит, что к концу срока выплат размер платежей будет намного меньше, чем вначале.

Аннуитетная схема выплат предполагает равномерное начисление платежей в течение всего срока погашения кредита. Первая половина платежей преимущественно состоит из начисленных процентов, при этом сама задолженность в основном выплачивается во второй половине.

В этом случае платежи относительно не велики, но они существенно повышают сумму начисленных процентов в целом.

Для того, чтобы понять разницу в стоимости одной и второй схем выплат, приведем один пример. Двое заемщиков взяли кредиты одной ценности на пять лет в размере 900 000 рублей каждый. Годовая процентная ставка составила 18%. Один из заемщиков выбрал дифференцированную процентную ставку, второй — аннуитетную.

В первые несколько месяцев первый будет платить более, чем на 5000 рублей больше второго. Но к началу третьего года платежи выровняются, а к концу срока выплат плательщик по аннуитетной схеме будет уже переплачивать около 7000 рублей больше того, который рассчитывается по классической схеме.

Если подсчитать общую сумму выплат по процентам, то ведущий дифференцированную схему переплатит на 60000 рублей меньше своего товарища с аннуитетной схемой выплат. Увеличив срок выплат и величину займа можно еще острее ощутить разницу между этими схемами.

Преимущества аннуитетной схемы

Выделим же основные преимущества аннуитетной схемы:

- Четко фиксированный размер платежа;

- Выгоден для заемщиков с не слишком большим доходом или тем, кто хочет взять большую сумму кредита;

- Уменьшение нагрузки на заемщика в первые месяцы выплаты кредита;

- В случае в конце или середине месяца, первый платеж будет меньше, чем последующие.

Недостатки аннуитетной схемы

- Размер переплаты больше, чем в дифференцированной схеме выплаты процентов;

- Сокращение ежемесячных расходов с помощью погашения тела кредита наперед в случае с этой схемой невозможно.

Преимущества дифференцированной схемы

- Сокращающийся ежемесячный размер платежа, а как следствие — снижение нагрузки на заемщика;

- Выгодна планирующим оформить кредит на большую сумму и продолжительный срок;

- Удобна заемщикам, доход которых в разные периоды различается, так как при этом существует возможность погашения кредита досрочно, а как следствие и сокращения размера переплаты процентных платежей по займу.

Недостатки

Значительный (по сравнению с последующими) размер платежей в первые несколько месяцев погашения кредита (при этом учитывается еще и вносимый аванс и одноразовая комиссия по кредиту).

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды - проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Справка сайт

- Аннуитетный платеж - это представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности , начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая - на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж - это представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи - в первой четверти срока, наименьшие - в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Газпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Аннуитетный платеж и дифференцированный: разница

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит , допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных - 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример - условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«сайт» отмечают: главное, что нужно понять, - метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 000 000 рублей при разных сроках. Процентные ставки - примерные и усредненные (чем больше срок кредитования, тем выше процент). Рекомендуем предварительно в режиме онлайн на кредитном калькуляторе рассчитать сумму ежемесячного платежа и переплату.

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей - мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово - ощутимой).

Основной недостаток дифференцированной схемы - снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит. Но максимальная сумма кредита при этом может быть выше, процентная ставка - ниже, а срок кредитования - меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

Анастасия Ивелич, редактор-эксперт

Каждая вторая семья берет кредит в банке на разные цели. В современном мире это нормальная практика.

Мало кто знает, что существуют две разные схемы погашения кредита. А если и знают, то никак не могут решить, какой из них отдать предпочтение. Итак, разбираемся вместе.

Дифференцированная схема предусматривает постепенное уменьшение ежемесячного взноса. С самого начала вы платите большие взносы, но с каждым последующим платежом сумма уменьшается. Такой вариант чаще всего выбирают в случае долгосрочного кредитования. Например, при выдаче ссуды на жилье или автомобиль.

Проценты + фиксированная часть = платеж

В данном случае фиксированная часть – погашение тела займа. Проценты определяются как (остаток * ставка)/100%. Например, вы получили от банка 1 000 000 рублей. На рассчет у вас 20 лет.

Ставка составляет 12% годовых. Общая сумма делиться на 240 месяцев, и вы получаете ежемесячный фиксированный платеж в размере 4 166 рублей. Процентная ставка при этом всегда будет разной.

Например, на 120 месяце в случае оплаты 50% тела займа, сумма будет рассчитана так: ((500 000 * 12%)/12 месяцев)/100% = 5 000,8 рублей. Итак, общий размер платежа будет равен 9 166,8 рублей.

Классический вариант идеально подойдет для тех, кто:

- Имеет непостоянный доход и не уверен в будущих доходах;

- хочет уменьшить сумму переплаты по займу;

- рассматривает возможности уменьшения переплаты, а также размеров ежемесячных платежей благодаря досрочному погашению;

- берет большую сумму на достаточно длительный срок.

Чаще всего такой вариант предлагается именно ипотечным заемщикам. В отдельных случаях – по потребительским кредитам. Финансовые учреждения с дифференцированной системой погашения кредита еще работают, но, как показывает практика, такой способ не считается выгодным именно для банка. Почему? Потому что общая сумма платежа ниже, чем в других вариантах.

Плюсы:

- Вы всегда можете точно определить остаток задолженности;

- суммарная переплата будет меньше;

- вы пользуетесь выгодой от досрочной оплаты кредита.

Минусы:

- Первый платеж самый крупный, часто невыгодный и неподъемный.

Аннуитентная схема является более распространенной для большинства пользовательских кредитов. При ней рассчитывается полная стоимость займа помимо одноразовых комиссий. Вся сумма делится на определенный срок кредитования. Каждый месяц заемщик вносит на банковский счет одинаковую сумму в течение всего срока действия договора.

Такой способ считается более выгодным, потому что не доставляет проблем. Вы, как заемщик, точно знаете и помните сумму платежа и не просчитываете каждый месяц, сколько нужно вносить.

(Ставка * сумма займа) – ((ставка + 1) * количество периодов) = платеж

Один месяц берется в качестве периода. Для первого месяца проценты будут равны сумме ((1 000 000 рублей * 12%) / 12 месяцев)/100% = 10 000 рублей. Общий размер платежа = 11 000 рублей. Т.е. за первый месяц вы выплатите только 1 000 из общей суммы. В процессе оплаты ситуация будет меняться в пользу тела займа.

Аннуитетный вариант идеально подойдет для тех, кто:

- Имеет стабильный доход и может четко спланировать бюджет семьи;

- не может вносить огромные ежемесячные платежи в первые месяцы использования средств;

- хочет уменьшить срок кредита за счет раннего досрочной оплаты;

- берет займ на малый период.

Сначала вы выплачиваете все начисленные проценты, а уже после возвращаете сумму, которую взяли в банке. Если вы выбираете долгосрочное погашение займа или же рефинансирование, то такой нюанс имеет очень большое значение.

Не каждый банк предоставит возможность досрочной выплаты при использовании аннуитетной схемы погашения кредита. Такой вопрос вы можете уточнить заранее.

Плюсы:

- В первые месяцы платежи будут меньше, чем по классической системе;

- сумма всегда будет фиксированной.

Минусы:

- Суммарная переплата за весь период будет больше, чем в классической схеме. И чем больше срок, тем выше переплата;

- Досрочные выплаты являются менее выгодными;

- в графиках внесения часто не указываются расшифровки платежей, и многие считают, что должны меньше, чем это есть на самом деле.

Какой вариант выбрать?

Если финансовое учреждение позволяет вам выбрать один из двух способов, взвесьте все за и против. Да, одинаковые платежи делают аннуитетный вариант более удобным, но классический способ является более рациональным.

- Ежемесячные выплаты : при дифференцированной схеме они уменьшаются с каждым месяцем, а значит, и свободных средств остается все больше и больше. Но при аннуитетной схеме на первых месяцах такие платежи менее обременительны.

- Кредитное тело: при классической системе долг выплачивается в несколько раз быстрее. Во втором случае первые взносы идут на оплату процентов, а вся сумма задолженности не меняется вообще.

- Планирование семейного бюджета : при аннуитетной схеме оно проще, так как сумма всегда одинаковая и ее не нужно дополнительно просчитывать.

- Переплата по займу: в классическом варианте ниже в несколько раз.

Если основная цель – экономия, выбирайте дифференцированный способ. Но, если у вас нет больших сбережений на первый взносы, то аннуитетный вариант – то, что вам нужно. Продумайте и проанализируйте все стороны и примите решение.

Подробнее о карте

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

Подробнее о карте

- По паспорту, без справок;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 9,99%.

| Кредит от Восточного Банка | Оформить кредит |

Подробнее о карте

- Срок до 20 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 12%.

| Кредит от Райффайзенбанка | Оформить кредит |

Подробнее о карте

- Срок до 10 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 13%.

| Кредит от УБРиР Банка | Оформить кредит |

Подробнее о карте

- Решение мгновенно;

- Кредит до 200.000 рублей только по паспорту;

- Процентная ставка от 11%.

| Кредит от Хоум Кредит Банка. | Оформить кредит |

Подробнее о карте

- Срок до 4 лет;

- Кредит до 850.000 рублей;

- Процентная ставка от 11,9%.

| Кредит от Совкомбанка. |

Здравствуйте, уважаемые посетители!

Cегодняшний выпуск мы решили посвятить не совсем совету, а больше разрушению мифа. Теме, позволяющей оценить кредиты не только со стороны пользователя этой популярной услуги банков, но и со стороны самих банков. Возможно, статья поможет разобраться в понимании самой системы кредитования, возможно я буду говорить о естественных и понятных вещах, но в любом случае, надеюсь, что изложенная информация будет интересной и полезной.

В этой статье мы рассмотрим различные схемы погашения кредитов: наиболее популярными из которых являются дифференцируемый платеж и аннуитент. Почему же банки отказываются от первой схемы в пользу второй? Что при этом теряет потребитель?

Принцип расчета процентной ставки по кредиту

Бытует мнение, что Банки почти не используют дифференцируемую схему кредитов для увеличения своих прибылей, будто население страны не столь грамотно, чтобы разобраться во всех тонкостях, поэтому на этом нужно зарабатывать. Возможно это так, но большая доля финансово-грамотного населения страны более выгодна для банков.

Чтобы лучше разобраться в данном вопросе, нужно понять, что входит в процент по кредиту. Помимо «маржи» — прибыли кредитора, это риски — риски того, что банк не получит свои деньги назад. К большому сожалению, в России очень велик процент невозвратов и платить этот процент приходится в том числе и добросовестным клиентам, т. к. банки включают эти риски в процентную ставку.

По данным ЦБР не возврат кредитов физическим лицам в октябре 2012 года составляет 4,4%

Поэтому, жалуясь на высокие годовые, мы должны винить не только жадных акционеров банка, но и наших финансово недисциплинированных соотечественников. Чтобы выдать кредит, банк соотносит риск того, что этот кредит ему не вернут, с возможностью заработать. А с процентов по кредиту банку необходимо выплатить зарплаты сотрудникам, оплатить аренду офисов, выплатить проценты по вкладам и только остаток после всех выплат и дает прибыль банку.

Пример расчета кредита

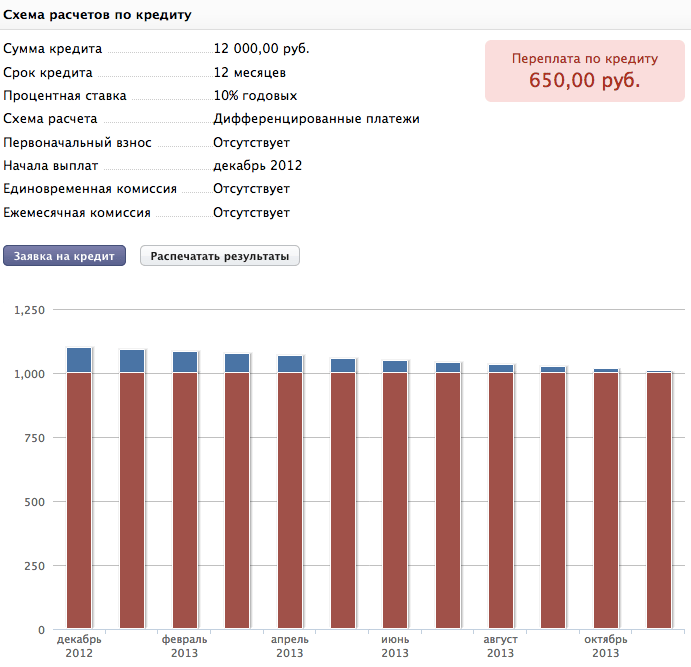

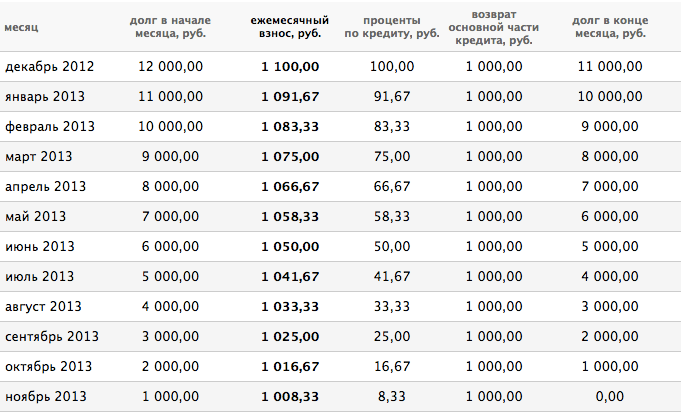

При дифференцируемом платеже сумма кредита делится на срок и к платежу прибавляется размер годовой процентной ставки на остаток задолженности. Чтобы рассчитать график платежей по такой схеме, обратимся к нашему кредитному калькулятору.

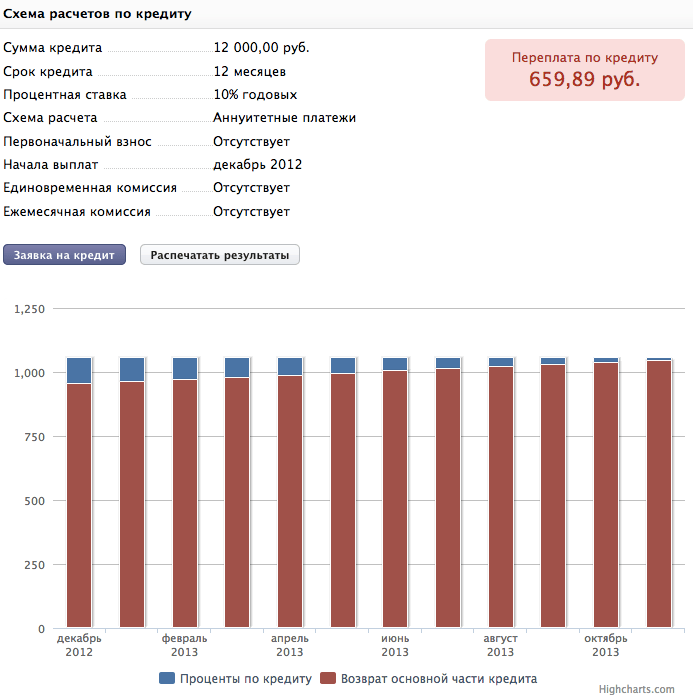

При аннуитентных платежах за фиксированную единицу берется не сумма погашения долга, а платеж, т. е. долг погашается на ту сумму, которая с учетом погашения процентов будет составлять одинаковый платеж на весь срок кредита. И снова для наглядности нам поможет наш универсальный кредитный калькулятор .

Плюсы и минусы разных схем погашения кредита

На первый взгляд, переплата по диф.схеме меньше, поэтому он выгоднее, но давайте посмотрим на кредит со стороны Банка. Итак, первый платеж в нашем примере составляет 1100 рублей, поэтому клиент должен позволить себе выплатить эту сумму с учетом его доходов. Каждый месяц сумма меняется, что может привести к путанице и внесением недостаточной суммы, а т. к. списания за кредит автоматизированны, то банк не получит платеж вовремя, а это упущенная прибыль, т. к. на эти деньги кредитор рассчитывал и вступал в обязательства на основании их обладания. Мы говорим о конкретном примере, который составляет определенный процент в кредитном портфеле банка, т. е. даже 1% таких кредитв от миллиардного портфеля банка это весьма весомая сумма.

Допустимый размер суммы кредита

Помимо того, что схема аннуитентных платежей более понятна заемщику, т. к. платеж одинаковый, она позволяет предоставить заемщику большую сумму, ведь платеж этот меньше максимального размера дифференцируемого платежа, т. е. при прочих равных условиях, банк может предоставить большую сумму кредита клиенту. Например банк позволяет брать кредит, если каждый ежемесячный платеж не более 40% от дохода, то сумму 120 000 в кредит под 10% годовых доход по диф.схеме банк даст с доходом 27500, а с аннуитентными платежами — 26400, т. е. разница примерно в 4%.

Возможности и удобство аннуитента

К тому же, с весны этого года законодательно сняты ограничения, не позволяющие управлять своим кредитом: отмена моратория — период в который нельзя погашать кредит досрочно, нет комиссий и штрафов за досрочное погашение, каждый кредит может быть погашен частично. Таким образом, вы можете каждый месяц осуществлять частичное досрочное погашение на сумму, которая будет уменьшать размер основного долга равными частями, и самостоятельно сделаете из кредита дифференцируемую схему погашения. Так же постоянный размер платежа позволит вам составить длительное поручение на погашение кредита со своего счета, либо передать сведения в бухгалтерию для того, чтобы часть заработной платы переводили в Банк и вы не волновались о своевременном погашении.

Заключение

Банки стали неотъемлемой частью нашей жизни и упускать возможность грамотного пользования их услугами никому не стоит. Наш сайт поможет вам разобраться в финансовом и мире и сделает ваше общение с банками выгодным, комфортным и простым. Подписывайтесь на наши статьи! Лайкайте их и делитесь с друзьями!

Сегодня мы развеяли миф, что потребитель только проигрывает от аннуитента, ведь он несет больше простоты расчетов как для Банков, так и для клиентов, при этом не ограничивает в возможности погашения основного долга равными платежами. Надеюсь материал был полным и доступно изложен. Спасибо за уделенное время.

Многие граждане при выборе программы кредитования тщательно анализируют все предложения на рынке и стараются подобрать оптимальную, но они не всегда понимают, какие хитрости помогают банку заработать на них еще больше благодаря определенным схемам погашения долга.

Рассмотрим актуальные схемы погашения кредита, которые используются на данный момент в многих банках и по какому принципу в каждой из них будут начисляться ежемесячные платежи.

Часто при оформлении кредита клиентам дается возможность выбрать схему, по которой они хотят погашать свой долг: аннуитетную или дифференцированную .

Дифференцированная схема погашения

Дифференцированная схема погашения кредита дает клиентам шанс сэкономить денежные средства при выплате процентной ставки банку за использование кредита. На первый взгляд может показаться, что эта схема сложная и запутанная, но это не так.

Разберемся из чего состоит размер ежемесячного платежа при использовании этой схемы:

- основной платеж долга;

- процентная ставка по кредиту.

Банки-кредиторы используют стандартную схему – основной платеж делят на срок погашения кредита и прибавляют к нему процентную ставку. Но дифференцированная схема отличается от всех остальных тем, что процентная ставка будет начисляться только на остаток основного долга.

Это значит, что чем меньше будет оставаться выплачивать кредитных денежных средств, тем заметнее будет уменьшение размера ежемесячных платежей. Финансовая нагрузка будет заметна только в начале периода выплат, а к концу – почти незаметная, потому что ежемесячный платеж будет составляться только из основного долга.

Плюсы

Из преимуществ использования данного метода можно выделить то, что суммарная переплата за весь период использования кредита будет намного меньше, чем при аннуитетной схеме погашения.

Благодаря специальной формуле, можно с точностью до ста рублей подсчитать, сколько нужно будет платить ежемесячно и сколько составит переплата по кредиту. На сегодняшний день существует множество финансовых ресурсов, которые предлагают воспользоваться , поэтому подсчитать размер задолженности перед банком не составит особого труда.

Очень важно знать, что эта схема погашения платежей будет наиболее выгодна, если клиент планирует внести большую часть долга сразу или погасить его полностью, потому что в таком случае проценты будут начисляться только на остаток долга.

Минусы

Из недостатков можно отметить то, что в первые месяцы будет сильная нагрузка на общий бюджет заемщика по сравнению с аннуитетной схемой, поэтому рекомендуется хорошо подумать перед подписанием бумаг на кредит.

Подобное решение будет отличным выходом для тех клиентов, которые заботятся о своем бюджете и хотят получить хорошие условия кредитования, при которых будут минимальные переплаты. Так же отлично подойдет для тех граждан, которые планируют досрочное погашение кредита.

К сожалению, с каждым годом банки меняют свою политику выдачи потребительских кредитов и все реже предлагают выбрать метод погашения и прописывают сразу же в условия предоставления кредита только более выгодную для банка – аннуитетную.

Аннуитетная схема погашения задолженности перед кредитором

Для клиентов она более понятна и не нуждается в дополнительных пересчетах при определении ежемесячного платежа. Сотрудник банка перед подписанием договора обязан составить график погашения, согласно которому клиент обязан ежемесячно вносить платежи.

Аннуитетная схема погашения кредита – это когда погашение кредита происходит каждый месяц в равных долях. Платеж включает в себя одновременно и погашение общей задолженности перед банком и процентную ставку за использование денег.

Для клиента она выгодна только тем, что он точно знает, сколько ему необходимо платить денег ежемесячно. Фиксированная сумма выплат поможет более тщательно планировать свой бюджет и нагрузка в первые месяцы будет ниже, чем при использовании дифференцированной схемы.

Она имеет большой недостаток – огромная переплата за процентную ставку по кредиту, если срок кредитования больше 5-10 лет. Чем больше срок – тем больше будет переплата.

В большинстве подобных случаев, клиент может подумать, что должен банку меньше, чем есть на самом деле. Так же эта схема будет менее выгодна тем клиентам, которые будут планировать досрочное погашение.

Это связано с тем, что при внесении большей части долга, банк предложит сократить общий срок кредитования, но ежемесячные платежи останутся такими же.

Что нужно знать о каждой из них?

Схемы досрочного погашения кредита различаются между собой только тем, насколько будет выгодным сотрудничество между банком и клиентом. Чтобы это понять, желательно знать все тонкости начисления сумм ежемесячных выплат. Это позволит более тщательно контролировать взносы за кредит и планировать свой бюджет наперед.

Подбирать тот или иной метод погашения следует для каждого отдельного случая. Например, если это обычный потребительский кредит на небольшой срок и сумму, то лучше выбрать аннуитетную схему, чтобы не было путаниц между размерами ежемесячных взносом.

Если же это долгосрочный кредит на большую сумму (например, или автокредитование), то рекомендуется выбрать именно дифференцированную, поскольку в этом случае общая переплата будет немного меньше, чем при аннуитетной.

Рекомендуется перед взятием кредита обязательно тщательно проанализировать все доступные предложения от банков. Многие кредиторы не смогут выдать кредит, если сумма ежемесячного платежа будет превышать 60% от подтверждённых доходов клиента. Поэтому важно спланировать свои расходы и, если это не будет сильно нагружать бюджет, обращаться в банк.

Подробнее о кредите

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

Подробнее о кредите

- По паспорту, без справок;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 9,99%.

| Кредит от Восточного Банка | Оформить кредит |

Подробнее о кредите

- Срок до 20 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 12%.

| Кредит от Райффайзенбанка | Оформить кредит |

Подробнее о кредите

- Срок до 10 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 13%.

| Кредит от УБРиР Банка | Оформить кредит |

Подробнее о кредите

- Решение мгновенно;

- Кредит до 200.000 рублей только по паспорту;

- Процентная ставка от 11%.

| Кредит от Хоум Кредит Банка. | Оформить кредит |

Подробнее о кредите

- Срок до 4 лет;

- Кредит до 850.000 рублей;

- Процентная ставка от 11,9%.

| Кредит от Совкомбанка. |