Как правильно закрыть год в 1с 8.3. Бухучет инфо

Завершающей стадией работы главного бухгалтера является действие под названием - «закрытие месяца». БОльшая часть всех предприятий это действие совершает каждый месяц. Сегодня мы узнаем, в чем смысл «закрытия месяца».

Представим работающее предприятие. Вся его деятельность при помощи инструментов бухгалтерского учета окажется на бух счетах. Результаты по бух счетам мы увидим в отчетах ОСВ.

Давайте кратко рассмотрим «оборотку» реального предприятия до момента «закрытия месяца». Я сделал оборотку в целом по счетам, т.е. не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов - это не производство.

- Нет чисто одного 20 счета - это не выполнение работ

- Остается - оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

- На начало месяца

: на 31.10.ХХ на 23.59.59

- За месяц (ОБОРОТЫ)

с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59

- На конец месяца

. Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост.[Дебет] + Оборот[Дебет] - Оборот[Кредит]

- Если бух счет «Пассивный» = Нач.Ост.[Кредит] + Оборот[Кредит] - Оборот[Дебет]

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат - это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: "Выручка(Доходы) - Расходы".

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие - «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: "Выручка(Доходы) от продажи" и "Расходы на осуществление деятельности". А как это нам увидеть?

Все очень просто.

Кредитовые обороты на 90 и 91 счетах будут показывать "Выручку(Доходы)". Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, "перейдут" только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е. в дебетовый оборот (ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов.

Вернемся к нашей оборотке и внимательно рассмотрим ее. Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов. Как вы думаете, в какой и почему?

Давайте на цифрах разберем наш пример в оборотке.

У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы. Попробуйте сначала сделать самостоятельно, затем посмотрите, что получилось у меня.

Мое решение

«Выручка от продаж»

= Кредитовый Оборот(КО)90.1 + Кредитовый Оборот(КО)91.1 = 2630450,50

«Расходы на деятельность»

= Дебетовый Оборот(ДО)26 + ДО91.2 = 878757.89

Итак, в чем же смысл «Закрытия месяца в бухучете»?

Общий смысл в том, чтобы:

Во-первых, собрать Расходы текущего месяца на соответствующих счетах (20, 25, 26, 44) и «перенести» их на «Расходные субсчета» 90 и 91 счетов.

Во-вторых, в результате переноса сумм с расходных бух счетов (20, 25, 26, 44) конечные остатки на этих расходных бух счетах станут равны 0. Здесь есть исключения . Например, для производства, особенно для сельхозпроизводителей, у которых продукция растет и затрагивает несколько месяцев, 20 счет не закроется полностью, т.е. сальдо не станет 0. Еще примером будут торговые организации, которые на 44 счете учитывают транспортные расходы по доставке товара к себе.

Об этих небольших исключениях мы поговорим позже. Сейчас главное понять суть - расходные бух счета при «закрытии месяца» закрываются в ноль, т.е. на конец месяца по ним не должно быть остатков . (если только нет исключений)

В-третьих , после переноса сумм с расходных бух счетов на 90 счет, мы высчитываем конечные остатки(сальдо) по каждому счету: 90 и 91 счетов. Иными словами, находим разницу между Дебетом и Кредитом у 90 и 91 счетов и получившуюся сумму у каждого бух счета переносим на 99 бух счет. В итоге 90 и 91 счета, их конечные остатки, тоже станут равны 0.

Как это делается конкретно по субсчетам мы разберем в других статьях. Здесь же, главное понять следующее:

При закрытии месяца не должно быть остатков по счетам учета Расходов (20, 25, 26, 44). И 90 и 91 счета, в целом, тоже должны быть равны 0, т.е. не иметь остатков.

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов - невозможно ее всю изучить. Сегодня мы только поговорим о…...

Материалы на предприятии - это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,…...

Отчетным периодом для (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица. Закончился 2013 г., а значит, пришло время подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчетность.

О том, как завершить бухгалтерский год и сделать реформацию баланса, читайте в предложенном материале.

Подготовка к закрытию года

Под реформацией баланса понимается заключительная проводка декабря отчетного года, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете. Непосредственно реформация баланса состоит из двух этапов:

1) закрытия счетов финансовых результатов 90 "Продажи" и 91 "Прочие доходы и расходы";

2) отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Прежде чем перейти непосредственно к закрытию года, необходимо удостовериться, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Полную уверенность в том, что в бухгалтерском учете отражены все активы и пассивы организации, может дать только инвентаризация. Напомним, что перед составлением годовой отчетности необходимо .

Согласно ст. 11 Федерального закона N 402-ФЗ активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов и сопоставляется с данными регистров бухгалтерского учета. При этом законодатель установил, что случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации предусматривается законодательством РФ, федеральными и отраслевыми стандартами. На момент подготовки данного материала новых стандартов, регулирующих порядок проведения обязательной инвентаризации, не принято. Но до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Федеральным законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Банком России до дня вступления в силу настоящего Федерального закона (п. 1 ст. 30).

Сегодня продолжают действовать следующие нормативные акты:

- Положение по ведению бухгалтерского учета и отчетности, утвержденное Приказом Минфина России от 29.07.1998 N 34н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 N 43н;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н.

Названными нормативными актами предусмотрено обязательное проведение инвентаризации перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств проводится один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Таким образом, проведение инвентаризации перед составлением годового отчета, то есть перед закрытием года, является обязанностью организации, а не ее желанием или нежеланием. Отметим, что проведенная инвентаризация поможет "упрощенцам" в том числе избежать ошибок при исчислении налоговой базы по налогу, уплачиваемому при УСНО. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Конечно, результаты инвентаризации необходимо отразить и в налоговом учете за данный налоговый период.

Напомним, что инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества проводится по месту его нахождения и материально ответственному лицу.

Что касается сроков проведения инвентаризации, то они устанавливаются самим субъектом и могут начинаться после 1 октября, инвентаризация же расчетов и резервов проводится по окончании отчетного года. При этом, поскольку согласно п. 1 ст. 15 Федерального закона N 402-ФЗ отчетным является календарный год - с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Соответственно, результаты инвентаризации должны быть отражены в бухгалтерском учете проводками по дате не позднее 31 декабря до закрытия года.

Часто задают вопрос об ответственности за непроведение инвентаризации. Как таковой ответственности за это не предусмотрено. Но без проведенной инвентаризации перед составлением годового отчета бухгалтер не может быть уверен в достоверности этой отчетности. Кроме того, без годовой инвентаризации организация не может рассчитывать на безоговорочно положительное аудиторское заключение в ситуации, когда она подлежит обязательному аудиту. Иногда позже возникает необходимость и в инициативном аудите.

Счета учета финансовых результатов

Коммерческая организация создается исключительно для получения прибыли. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации согласно Плану счетов предназначен счет 84 "Нераспределенная прибыль (непокрытый убыток)". Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря по кредиту счета 84 в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря по дебету счета 84 в корреспонденции со счетом 99.

Примечание. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н.

Таким образом, проводка по счету 84 в корреспонденции со счетом 99 делается один раз в год при реформации баланса. Это будет последняя проводка в отчетном году.

После утверждения годовой бухгалтерской отчетности прибыль (если она есть) может быть использована:

- на осуществление выплат учредителям: Дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит счета 75 "Расчеты с учредителями";

- на выплату премий работникам: Дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит счета 70 "Расчеты с персоналом по оплате труда".

Убыток по счету 84 может быть списан следующими проводками:

- при доведении величины уставного капитала до величины чистых активов организации: Дебет счета 80 "Уставный капитал" Кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)";

- при направлении на погашение убытка средств резервного капитала: Дебет счета 82 "Резервный капитал" Кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)";

- при погашении убытка за счет целевых взносов участников: Дебет счета 75 "Расчеты с учредителями" Кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

К сведению. Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

Таким образом, при закрытии года надо сформировать остатки на счете 84 с учетом чистой прибыли (чистого убытка) отчетного года.

Для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период по общему правилу предназначены счета 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки". Но Минфин предлагает субъектам малого предпринимательства сократить в принимаемых ими рабочих планах счетов бухгалтерского учета количество синтетических счетов по сравнению с Планом счетов. Субъект малого предпринимательства может предусмотреть в рабочем плане счетов бухгалтерского учета, в частности, для учета финансовых результатов счет 99 вместо счетов 90, 91 и 99 (п. 6 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Такие рекомендации представлены в Информации Минфина России N ПЗ-3/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства". Как поступить в данном случае, решает сама организация, но это решение должно быть отражено в приказе об учетной политике для целей бухгалтерского учета. Обязательно утверждается и рабочий план счетов, которым предусматриваются используемые субсчета ко всем балансовым счетам.

В таблице обобщена информация по счетам учета финансовых результатов, рекомендуемым для "упрощенцев". Отметим, что необходимые для ведения бухгалтерского учета субсчета определяет сама организация. Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках, можно вообще обойтись без субсчетов, если в них нет необходимости. В данном случае нужно учитывать возможности и потребности бухгалтерского программного обеспечения.

|

Счет учета финансовых результатов |

Назначение |

Субсчета |

Особенности ведения |

Закрытие счетов |

|

Счет 90 "Продажи" |

Используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним |

Субсчета 90-1 "Выручка"; 90-2 "Себестоимость продаж"; 90-5 "Экспортные пошлины"; 90-9 "Прибыль/убыток от продаж" |

Записи по субсчетам 90-1, 90-2, 90-5 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-5 и кредитового оборота по субсчету 90-1 определяется финансовый результат |

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 |

|

(прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99 "Прибыли и убытки". Синтетический счет 90 сальдо на отчетную дату не имеет |

||||

|

Счет 91 "Прочие доходы и расходы" |

Используется для обобщения информации о прочих доходах и расходах отчетного периода |

Субсчета 91-1 "Прочие доходы"; 91-2 "Прочие расходы"; 91-9 "Сальдо прочих доходов и расходов" |

Записи по субсчетам 91-1 и 91-2 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и |

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 |

|

расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99. Синтетический счет 91 сальдо на отчетную дату не имеет |

||||

|

Счет 99 "Прибыли и убытки" |

Используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году |

Субсчета 99-1 "Налог, уплачиваемый при УСНО"; 99-2 "Налоговые пени и штрафы"; 99-9 "Прибыль (убыток) отчетного года" |

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от осуществления обычных видов деятельности, а также |

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли |

|

прочих доходов и расходов. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту - прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода |

(убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)" |

Реформация баланса

Как мы отметили выше, все проводки по реформации баланса датированы 31 декабря, даже если фактически они делаются позже. На практике это происходит в январе и даже феврале следующего года. Особое внимание хотелось бы обратить на то, что, прежде чем закрывать год, надо отразить в бухгалтерском учете начисленный налог, уплачиваемый при УСНО. Это значит, что необходимо рассчитать доходы и расходы, учитываемые при УСНО, сформировать налоговую базу и сделать расчет налога, заполнив налоговую декларацию. И только после того, как суммы налога, уплачиваемого при УСНО, будут отражены в бухгалтерском учете на счете 99 "Прибыли и убытки", можно приступать к реформации баланса.

План действий для бухгалтера в данном случае будет следующим.

1. Определяется прибыль (убыток) по счетам 90 и 91 за декабрь (как и в предыдущие месяцы года).

2. Закрываются счета 90 и 91.

3. Закрывается счет 99.

По общему правилу в конце месяца определяется финансовый результат от продаж в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

Также ежемесячно определяется финансовый результат по прочим доходам и расходам в зависимости от того, получены ли прибыль или убыток, и делается следующая проводка:

Таким образом, на конец каждого месяца на каждом из субсчетов счетов 90 и 91 накапливаются отраженные на них суммы, но эти счета на конец каждого месяца должны иметь нулевое итоговое сальдо. И только на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо.

В конце года по состоянию на 31 декабря закрывается счет 90 "Продажи", проводки делаются по всем применяемым субсчетам:

Субсчет 90-9 закрывается автоматически.

В аналогичном порядке закрываются субсчета по счету 91 "Прочие доходы и расходы":

Субсчет 91-9 закрывается автоматически.

В результате этих проводок сальдо по счетам 90 и 91, а также по всем субсчетам к ним обнуляется на 1 января.

Если к счету 99 "Прибыли и убытки" открыты субсчета, то при реформации баланса они закрываются внутренними проводками аналогично счетам 90 и 91.

После этого делается заключительная проводка декабря в зависимости от полученного результата:

Теперь можно приступать к составлению годового бухгалтерского баланса.

События после отчетной даты

После того, как составлена бухгалтерская отчетность за отчетный год, она должна быть подписана. И в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год могут произойти события, которые могут оказать влияние на финансовое состояние организации. Порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты установлен Положением по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98), утвержденным Приказом Минфина России от 25.11.1998 N 56н. Особо подчеркнуто, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

В этом случае датой подписания бухгалтерской отчетности считается дата, указанная в представляемой по адресам, определенным законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

- события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность . Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке (Письмо Минфина России от 19.12.2012 N 07-02-06/306).

Событиями, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, могут быть, например:

а) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении организацией деятельности, которые ведут к искажению бухгалтерской отчетности за отчетный период;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность . Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, могут быть, например:

а) принятие решения о реорганизации;

б) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Отметим, что в данных случаях речь идет о существенных событиях. Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Соответственно, организация сама принимает решение об отражении событий после отчетной даты в бухгалтерской отчетности.

Февраль 2014 г.

О том, какие проводки делаются при закрытии месяца, мы рассказывали в нашей консультации. В этом материале расскажем о закрытии финансового года.

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» ().

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Закрываем счет 99

После того, как все субсчета к счетам 90 и 91 обнулились, остается закрыть только счет 99 «Прибыли и убытки». Ведь на начало следующего года он тоже не должен иметь остатка (Приказ Минфина от 31.10.2000 № 94н).

Кредитовое сальдо счета 99 (прибыль за год) или дебетовое сальдо (годовой убыток) относятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 99 - Кредит счета 84 - Отражена прибыль по итогам года

Дебет счета 84 - Кредит счета 99 - Отражен убыток по итогам работы за год

Закрытие года в бухгалтерии иначе называется «реформацией баланса». Посмотреть проводки по реформации баланса на условных цифровых данных можно в .

Как заставить закрытие месяца не ругаться на прошлые периоды в 1С:Бухгалтерия 8.3 (редакция 3.0)

2018-11-02T12:29:21+00:00Все мы знакомы с такой замечательной регламентной операцией как "Закрытие месяца" в 1С:Бухгалтерии 8.3 (редакция 3.0).

И все мы были в ситуации, когда нужно закрыть период, а программа начинает требовать перепровести и закрыть предшествующий период.

Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды.

И так до бесконечности. Перепроводишь старые периоды - ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Делаем резервную копию

Прежде всего, перед тем как закрывать период - я настоятельно рекомендую сделать резервную копию базы. Это позволит нам смело перепроводить документы, зная, что в случае чего всегда сможем вернуться к первоначальному состоянию. О том как сделать резервную копию написано .

Вдумчиво читаем ошибки

Следующий момент. Если мы собираемся проделать все закрытия месяца, скажем, за 2013 год - сначала нужно отменить все закрытия месяца за год, а потом последовательно, начиная с января 2013 года выполнять закрытие месяца за закрытием месяца.

Дальше. Вдумчиво вчитывайтесь в ошибки, которые пишет программа. Делайте пропуск операции только в самом крайнем случае. Обычно достаточно правильно настроить параметры и корректно провести закрытие первого месяца в году и дальше всё идет как по нотам. Потратьте время, разберитесь с этими ошибками один раз и забудьте про них навсегда.

Но вот, предположим у нас уже закрыты все года до 2013 (или нам вообще перенесли все документы из старой редакции 2.0 в 1С 8.3) и нам нужно делать закрытие 2013 года, не изменяя прошлые года. Начинаем проводить закрытие января 2013 года, а программа ругается - мол повторите закрытие декабря 2012! Не поддавайтесь. Потому что если начнете перепроводить закрытие 2012 - поползут все цифры, а год уже закрыт.

Обманываем программу

В этом случае правильно заставить 1С:Бухгалтерию 8.3 думать, что 2012 год закрыт верно и перепроводить там ничего не нужно.

О том как это сделать ниже по шагам.

Очищаем регистр "Неактуальные регламентные операции"

- Откройте пункт меню "Все функции". О том как это сделать написано .

- Найдите в открывшемся окне пункт "Регистры сведений". Раскройте его на плюсик.

- В списке регистров найдите пункт "Неактуальные регламентные операции ". Откройте его.

- Удалите все элементы из этого окна. Выделяйте по очереди и нажимайте Delete или кнопку удаления на панели.

Настраиваем регистр "Исключенные из перепроведения месяцы"

Внимание! В новых версиях Бухгалтерии Предприятия (с версии 3.0.63.20 точно) больше не используется регистр "Исключенные из перепроведения месяцы".

Теперь прямо в закрытии месяца можно кликнуть по ссылки "Перепроведение документов" и выбрать вариант "Перепроведение не требуется".

Если закрытие месяца всё ещё требует повторного проведения документов за прошлый год - снова откройте меню " ", найдите и откройте в нём регистр сведений "Исключенные из перепроведения месяцы ".

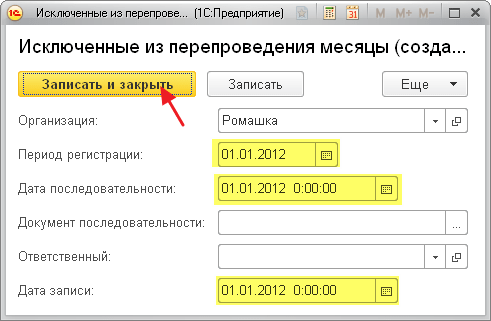

Ваша задача создать на каждый месяц 2012 года (напоминаю, что мы пытаемся делать закрытие 2013 года, а 1С ругается на то, что нужно перепроводить 2012) отдельную запись в этом регистре (при помощи кнопки Создать):

Исключим из перепроведения январь 2012 - запись будет такой:

Нажмём кнопку "Записать и закрыть".

Затем февраль 2012:

Теперь у вас должно получиться провести закрытие месяца за январь 2013.

Какие ещё есть варианты?

Здесь буду описывать истории от читателей, которыми они делятся при разборах ошибки закрытия месяца у себя.

Читательница из Брянска пишет:

В 1с 8.3 работаем с 2016 г., а сама фирма с 2013 года. Сейчас попробовала удалить приемы на работу сотрудников с 2013, приняла их с 01.12.15 года (остатки по з/п вводила). И ВСЕ ЗАРАБОТАЛО)))) УРА!

Иван Ватумский делится своим случаем:

Пользователи перепровели документы в 2015, после чего потребовалось вновь перезакрыть 2015 год.

Тут выяснилось, что в операции "Закрытие месяца" за нужный период не отображается ни одной операции.

Оказалось, что причина этого в регистре сведений "Даты ввода начальных остатков", которые были установлены как раз на 31.12.2015 и тем самым давали указание программе не совершать регламентные операции закрытия месяца.

Закрытие года в бухгалтерии достаточно трудоемкий процесс для бухгалтера. Приходится проводить закрытие года в части налогового учета, в кадровой части и в части бухгалтерского учета.

Их проще исправить в текущем году, чем корректировать в следующем. Несущественные ошибки исправляйте, когда обнаружили. С существенными дела обстоят иначе. Если такая ошибка будет обнаружена в уже составленной отчетности, то придется составить новую, распечатать и отдать руководителю на подпись.

Переоценивать или нет имущество — решать компании. Если фирма провела однажды переоценку основных средств, то в дальнейшем следует проводить ее регулярно, но не чаще чем раз в год.

В соответствии с п. 27 Положения по ведению бухучета (утв. приказом Минфина РФ от 29.07.1998 № 34н) активов можно провести в период с 1 октября по 31 декабря отчетного года. А инвентаризацию обязательств — по состоянию на 31 декабря включительно, поскольку отчетным периодом в данном случае является календарный год (см. ч. 1 ст. 15 Закона № 402-ФЗ и рекомендации Минфина России в письме от 09.01.2013 № 07-02-18/01).

Совет 4. Проверить и пересмотреть учетную политику в целях бухгалтерского учета

Она формируется один раз — при создании организации — и применяется последовательно из года в год. Вовсе необязательно ежегодно формировать . Но это необходимо, если изменилось законодательство РФ. А оно в 2017 году изменилось. Важно, чтобы в учетной политике был закреплен порядок формирования резервов. По состоянию на 31 декабря нужно провести инвентаризацию резервов и составить смету отчислений в резерв в 2018 году.

Совет 5. Провести реформацию баланса по состоянию на 31 декабря отчетного года

Реформация баланса — это заключительная проводка, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете.

Непосредственно реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Что ещё нужно сделать бухгалтеру до конца года?

Составить график отпусков . Ежегодно работодатель обязан утверждать на следующий год. Сделать это необходимо до 17.12.2017 включительно (ст. 123 ТК РФ).

Утвердить штатное расписание . Напоминаем, что в этом году изменился МРОТ. Сейчас он составляет 7 800 рублей. Если, в результате увеличения МРОТ у кого-то из работников оклад приблизился к этому размеру, то следует внести изменения в штатное расписание. А в случае повышения окладов нужно составить доп.соглашение к трудовому договору.

Создать резервы. Организации обязаны создавать резервы в бухгалтерском учете. По состоянию на 31 декабря нужно проверить остатки всех сформированных резервов. В зависимости от вида резерва и ситуации неиспользованные суммы включаются в доходы или переносятся на следующий год. После проверки нужно сформировать резервы на следующий год.

Утвердить лимит кассы, если это необходимо . Законодательно срок действия лимита не установлен, поэтому его можно устанавливать в любое время. Если в учетной политике утверждено, что лимит действует до конца года, то его необходимо утвердить заново. СМП и ИП можно работать без лимита.

Подать уведомление в ИФНС в случае смены налогового режима. Если организация планирует перейти на УСН, необходимо подать уведомление в налоговую до 31 декабря (ст. 346.13 НК РФ). Если вы уже применяете УСН, то нужно удостовериться, не потеряли ли вы право его применять. Критерии сейчас таковы: доход компаний на УСН не должен превышать 150 млн. рублей за 2017 год; остаточная стоимость ОС должна быть более 150 млн. рублей.

Заплатить фиксированные страховые взносы (только для ИП). Индивидуальные предприниматели должны перечислить сумму фиксированных взносов до 31 декабря. В 2017 году сумма взносов на ОПС — 23 400 рублей и на ОМС — 4 590 рублей (ст. 430 НК РФ). Если доход ИП за год превысит 300 000 рублей, нужно заплатить дополнительные взносы на ОПС в размере 1% от суммы превышения. Взносы с суммы превышения можно перечислить до 1 апреля 2018.

Хотите узнать больше о реформации баланса? Рекомендуем вебинар в Контур.Школе « ».

7 484 просмотра