Как рассчитывать горизонтальный анализ баланса. Финансовый анализ деятельности предприятия (международные подходы)

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

Одним из главных способов сделать бизнес успешным считается умение контролировать, насколько хорошо идут дела и реагировать на проявление негативных факторов вовремя. Но для определения состояния дел необходимо иметь критерии, на основе которых можно сделать соответствующие выводы. Когда дело касается оценок деятельности компаний, то наилучшим показателем становятся беспристрастные цифры бухгалтерских отчетов. Именно на основании цифр бухгалтерского баланса проводится горизонтальный и вертикальный анализ, дающий представление о положении дел компании в настоящий момент и относительно предыдущих отчетных периодов.

Бухгалтерский баланс

Это один из основных видов бухгалтерской отчетности, позволяющий видеть картину о деятельности компании, наличии основных и оборотных средств, источники финансирования, наличие задолженностей и т.д.

Итоговые значения баланса представлены из двух частей:

- Активы, которыми располагает компания для осуществления своей деятельности, в том числе недвижимость, оборудование, денежные средства, запасы материалов, задолженности клиентов и др.

- Пассивы — информируют об источниках имеющихся активов. Сюда входят собственный капитал, нераспределенная прибыль, займы и кредиты, краткосрочные обязательства.

При составлении баланса Актив и Пассив должны быть равны, то есть все, что используется для бизнеса, обязано иметь свой конкретный источник.

Зачем нужен анализ баланса

Баланс составляется таким образом, что приведенная в нем информация помогает определить состояние предприятия, возможности роста или, напротив, угрозу банкротства. Поэтому иногда баланс называют финансовым лицом. Соответственно, анализируя приведенные его показатели, можно получить представление о том, как работает компания, ее перспективность, или спада.

Такой анализ используется как руководством компании, так и потенциальными инвесторами, банками-кредиторами, бизнес партнерами.Для руководства компании результаты анализа позволяют выработать дальнейшую политику развития, найти слабые места и способы исправления допущенных ошибок. Использование анализа позволяет получить ответы на следующие вопросы по состоянию компании:

- , их структура и источники;

- темпы роста по каждой статье баланса, его влияние на развитие бизнеса;

- зависимость компании от заемных средств и оценка собственных средств;

- определение сроков возврата заемных средств;

- размер задолженности по отчислениям в бюджет, оплате труда, погашению долгов.

Для поиска ответов на эти вопросы и уточнение сложившегося на данный момент финансового положения компании и применяют горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальным такой анализ называется из-за расположения в горизонтальной строке данных по каждой из статей за два и более отчетных периода. То есть он дает представление об изменениях, произошедших в отчетный период по сравнению с предыдущими, позволяет отследить динамику показателей. Для этого в составлении баланса предусмотрено наличие двух, а иногда и трех столбцов отчетных данных.

Сравнение данных производится как по абсолютным, так и относительным изменениям:

При горизонтальном анализе, прежде всего, внимание уделяется изменениям по статьям, связанным с денежными средствами, как наиболее ликвидной частью актива. К таковым относятся «Денежные средства», », «Дебиторская задолженность». Наличие движения по этим статьям показывает, что у компании не только есть свободные деньги, но они используются для инвестирования и получения дополнительного дохода. То есть компания в достаточной степени платежеспособна.

Растущая итоговая цифра баланса тоже показывает стабильность предприятия, его потенциал для развития. Обращается внимание на рост оборотных и внеоборотных средств, он показывает активную деятельность и стремление к усовершенствованию имеющейся базы.

Но анализ Актива не может полностью определить динамику развития, поэтому важно рассматривать изменения, произошедшие с Пассивом. Для определения источника свободных денег в части Пассива анализируют изменения по статьям «Кредиторская задолженность» и «Заемные средства». Конечно, рост задолженности может беспокоить, но однозначно сказать, что этот фактор отрицательный, нельзя, поскольку данные средства могут пойти на расширение производства и получение дополнительной прибыли в дальнейшем.

Вертикальный анализ

В отличие от горизонтального, вертикальный анализ сосредоточен на определенном моменте и оценивает финансовое состояние на дату составления отчета. И задача такого анализа -определить, в каких долях входят каждая из статей в сумму баланса. Это и дало второе название вертикальному балансу -«структурный».

Расчет доли каждой позиции производится по отношению к итоговой сумме баланса, она может также называться валютой баланса. В расчете валюта баланса принимается за 100%, а каждая статья будет составлять свой определенный процент. Использование относительных величин в расчете позволяет избежать некорректных сравнений, возникающих под влиянием внешних факторов, например инфляции.

Для наглядности рассмотрим пример вертикального анализа бухгалтерского баланса, приведенного в таблице, и выводы на основе этих данных.

| Наименование статей | Код показателя | Абсолютные величины | Относительные величины | |||

|---|---|---|---|---|---|---|

| 2016 г. | 2017 г. | 2016 г. | 2017 г. | Изменения | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 1110 | 2 | 2 | 0,01 % | 0,006 % | –0,002 % |

| Основные средства | 1120 | 2802 | 2645 | 10,52 % | 7,68 % | –2,84 % |

| Доходные вложения в материальные ценности | 1160 | 202 | 0,00 % | 0,59 % | 0,59 % | |

| Финансовые вложения | 1170 | 4 | 4 | 0,02 % | 0,01 % | 0,00 % |

| Прочие внеоборотные активы | 1190 | 407 | 1,53 % | 0,00 % | –1,53 % | |

| Итого по разделу I | 1100 | 3215 | 2853 | 12,07 % | 8,28 % | –3,78 % |

| II. Оборотные активы | ||||||

| Запасы | 1210 | 8387 | 301 | 31,47 % | 0,87 % | –30,60 % |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 7 | 39 | 0,03 % | 0,11 % | 0,09 % |

| Дебиторская задолженность | 1230 | 13 079 | 14 643 | 49,08 % | 42,51 % | –6,57 % |

| Денежные средства и денежные эквиваленты | 1250 | 1959 | 16 608 | 7,35 % | 48,22 % | 40,87 % |

| Итого по разделу II | 1200 | 23 432 | 31 591 | 87,93 % | 91,72 % | 3,78 % |

| БАЛАНС | 1600 | 26 647 | 34 444 | 100,00 % | 100,00 % | 0,00 % |

| ПАССИВ | ||||||

| III. Капитал и резервы | ||||||

| Уставный капитал | 1310 | 50 | 63 | 0,19 % | 0,18 % | 0,00 % |

| Резервный капитал | 1360 | 8 | 8 | 0,03 % | 0,02 % | –0,01 % |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 6379 | 11 001 | 23,94 % | 31,94 % | 8,00 % |

| Итого по разделу III | 1300 | 6437 | 11 072 | 24,16 % | 32,14 % | 7,99 % |

| IV. Долгосрочные обязательства | 0,00 % | 0,00 % | 0,00 % | |||

| Итого по разделу IV | 1400 | 0,00 % | 0,00 % | 0,00 % | ||

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 1510 | 325 | 2175 | 1,22 % | 6,31 % | 5,09 % |

| Кредиторская задолженность | 1520 | 19 885 | 21 197 | 74,62 % | 61,54 % | –13,08 % |

| Итого по разделу V | 1500 | 20 210 | 23 372 | 75,84 % | 67,86 % | –7,99 % |

| БАЛАНС | 1700 | 26 647 | 34 444 | 100,00 % | 100,00 % | 0,00 % |

По приведенным данным можно сделать следующие выводы:

- Уровень запасов и дебиторской задолженности высок, что в целом влияет на превышение над внеоборотными. Это может иметь положительную сторону в том, что выделяются средства на обеспечение бесперебойного производства. Но надо учитывать и то, что при этом возрастут расходы на хранение.

- Дебиторская задолженность такого уровня сигнализирует, что ведется недостаточная работа с контрагентами и выбираются партнеры, не имеющие достаточной платежеспособности.

- Положительным моментом является высокий уровень (48,22%) денежных средств. Это позволяет сделать вывод об устойчивости финансового положения компании и высокой платежеспособности.

- В разделе Пассива обращает внимание высокая доля кредиторской задолженности, более 60%, но если сравнивать с предыдущим периодом, то видно, что она снижается.

- По данному балансу у компании нет изменений собственных средств в виде уставного капитала, при этом собственные источники увеличены на 8% за счет нераспределенной прибыли.

Это небольшой упрощенный пример, в целом же проведение анализа бухгалтерского баланса является прерогативой специалистов высокого класса, потому что истолковать изменения по приведенным цифрам непросто. Не всегда однозначно можно сказать, насколько плохие или хорошие показатели. Для правильных и обоснованных выводов используются специальные таблицы и комплексный подход.

Видео:

Вконтакте

нужен для того, чтобы оценить эффективность деятельности предприятия. Он используется, чтобы определить рентабельность и устойчивость в сфере рыночной деятельности. Горизонтальный и вертикальный анализ бухгалтерского баланса являются основными методами его проведения.

Ознакомление с уже готовым балансом позволяет определить:

- Источники, откуда предприятие получает средства.

- Направления, по которым осуществляется вложение финансовых средств.

- Показатели соотношения источников средств и направлений их вложения.

- Другие показатели для определения стабильности и уровня обеспеченности предприятия.

Горизонтальная и вертикальная методики проведения анализа используются для определения относительных показателей, которые позволяют оценить динамику общего развития и деятельности предприятия, так как показателей в абсолютной величине не всегда достаточно для осуществления компетентной аналитической деятельности.

Горизонтальная и вертикальная методики аналитической деятельности способны взаимно дополнить друг друга и представить для анализа наиболее полную картину динамики деятельности.

Данные виды анализа позволяют объекту хозяйствования сравнивать между собой экономические показатели структур, совершенно разных по организации и видам деятельности, что очень удобно при сопоставлениях межхозяйственного характера.

Для проведения как горизонтального, так и вертикального видов анализа бухгалтерского баланса необходимо иметь сам баланс. Основную роль в проведении анализа играют его статьи, которые упорядочены по мере отношения статьи к отдельной группе и разделу.

Основной ролью проведения любого вида анализа является не простой расчет показателей и коэффициентов, а особенность того, как они будут трактоваться по отношению к данной организации. Какие выводы будут сделаны из их получения и какие меры предприняты на их основании.

На основании вышеуказанных видов аналитической деятельности можно определить главные тенденции и направления в бизнесе, провести корректную оценку деятельности и прибыли, которую она приносит.

Особенности данных методик анализа

Горизонтальный анализ

Горизонтальный анализ бухгалтерского баланса проводится на основании абсолютных величин путем их дополнения относительными показателями в процентном виде. Так как он будет носить информативный характер только в том случае, когда анализу поддаются несколько периодов деятельности, за величину в 100% принимают показатели начального периода, а показатели конечного отображают уже по отношению к первым в процентном виде.

Этот анализ обеспечивает просмотр тенденций изменения показателей в течение нескольких отчетных периодов, что позволяет сделать определенные выводы и принять соответствующие решения для улучшения или стабилизации ситуации или при благоприятных выводах принять меры по поддержанию положительных тенденций.

Анализ помогает рассмотреть не только количественные показатели изменений, но и темпы, в которые они происходят по каждой из бухгалтерских статей в отдельности.

Результаты анализа заносятся в таблицу определенного вида. Она может быть в одном экземпляре или в нескольких, в зависимости от величины анализируемой информации, а также количества статей, по которым данный анализ проводят. В данном формуляре абсолютные показатели имеют процентное дополнение, которое отображает не только количественные, но и временные изменения.

Так, если провести горизонтальный анализ деятельности за несколько лет, а потом за определенный период, то можно рассмотреть не только тенденцию происходящих изменений, но и сделать прогнозы на будущую деятельность компании.

Интересное видео о данном виде анализа:

Вертикальный анализ

Для объективного оценки общей работы предприятия используют вертикальный анализ бухгалтерского баланса. Он помогает определить, как каждая отдельная статья повлияла на получение общего итога, ее вес в получении результата, а также позволяет проследить изменения в структуре отдельной статьи.

Вертикальный анализ подразумевает также подсчет относительных значений на основании показателей абсолютного вида. Часто это происходит для того, чтобы убрать воздействие на данные показатели факторов внешнего происхождения, которые к деятельности компании отношения не имеют, но прямо влияют на показатели, которые она предоставляет в своей отчетности.

При проведении анализа бухгалтерского баланса примером такого фактора можно назвать инфляцию. Она изменяет абсолютные показатели, при этом не влияя на процесс деятельности предприятия. Именно в таком случае необходимо некоторое обобщение, которое это влияние сгладит для наиболее полного отображения экономической ситуации внутри предприятия.

Вертикальное анализирование дает возможность просмотреть динамику структурных изменений в бухгалтерских статьях с учетом времени, что позволяет не только рассмотреть их, но и сделать прогнозы.

Подробное видео о вертикальном анализе:

Итак, горизонтальный и вертикальный анализы бухгалтерского баланса — это те методики анализа, которые важны не просто для рассмотрения изменений в показателях, но и определения тенденции независимо от влияния внешних факторов. Обе методики позволяют производить прогнозирование деятельности, что является основной задачей анализа.

Вертикальный и горизонтальный анализ относятся к общетеоретическим методам исследования объектов. В них реализуется такой метод познания, как сравнение. Названия «вертикальный» и «горизонтальный» весьма условны, так как соответствуют визуальному восприятию направлений поиска факторов для составления и вычисления соответствующих показателей по таблицам финансовой отчетности и аналитическим таблицам.

Вертикальный анализ – это анализ структуры. Структура – это состав какого-либо объекта и соотношение его элементов. Структура характеризуется показателями доли отдельных составляющих в итоговой величине. Показатель доли рассчитывается по формуле

где – частная величина, доля которой определяется;

– общая величина, доля от которой определяется.

Показатель доли, рассчитанный по формуле (3.1), будет выражен в долях единицы. Умножением его на 100% будет получен результат, выраженный в процентах.

Структура бухгалтерского баланса характеризуется показателями доли отдельных активов и пассивов в итоге баланса. Заметим, что иногда использующийся термин «валюта баланса» является некорректным. Валюта баланса – это рубль. Поэтому для обозначения итога бухгалтерского баланса следует использовать одноименный термин.

При вертикальном анализе баланса следует учитывать, что, как правило, наиболее наглядным является показатель доли в итоге баланса, а не в стоимости укрупненных групп активов или пассивов. Это обусловлено следующим. Итог баланса – это общая сумма средств, имеющихся у организации. Поэтому доля отдельного актива или пассива в итоге баланса характеризует его значимость для организации. Стоимость же группы имущества или его источников может быть большой или, наоборот, незначительной. Показатель доли от нее зависит от значимости соответствующей группы. Поэтому его необходимо дополнить показателем доли этой группы в итоге баланса. Вместо расчета дополнительных показателей более просто и рационально рассчитать долю исследуемого актива или пассива в итоге баланса.

Показатели доли имеют следующие преимущества перед абсолютными величинами:

1) наглядность. Например, при анализе дебиторской задолженности необходимо оценить ее существенность для организации. Значительная дебиторская задолженность может привести к дефициту финансовых ресурсов вследствие отвлечения средств на кредитование покупателей. Но, зная только сумму дебиторской задолженности, нельзя сделать вывод о том, насколько она велика для организации. Такую оценку можно провести, рассчитав долю дебиторской задолженности в итоге баланса;

2) сопоставимость для различных организаций. Например, по величине заемного капитала можно оценить степень независимости организации от наличия заемных средств. Для различных по масштабам деятельности организаций величины заемного капитала являются несопоставимыми. Поэтому следует использовать для сравнения показатели доли заемного капитала в общей сумме источников средств этих организаций. Кроме того, абсолютная величина заемного капитала является ненаглядной (пункт перечисления 1);

3) уменьшение влияния инфляции. На величины, соотносимые при расчете показателей доли, инфляция влияет, как правило, одинаково. Поэтому показатели доли практически не подвержены влиянию инфляции и могут быть сопоставлены за различные периоды.

Примером формы представления данных при вертикальном анализе является головка таблицы 3.1.

Таблица 3.1 – Пример головки таблицы для вертикального анализа

В таблице 3.1 изменение абсолютной величины и доли в итоге баланса рассчитывается как разность соответствующих величин на конец и на начало года.

При горизонтальном (динамическом) анализе исследуется изменение абсолютных показателей во времени. Рассчитываются базисные и цепные показатели – абсолютное изменение, темп роста или прироста. При расчете базисных показателей динамики изменение определяется по сравнению с базисной величиной, например, сложившейся на начало первого из пяти исследуемых лет. При расчете цепных показателей динамики изменение определяется по сравнению с предыдущим периодом или моментом времени (например, с предыдущей отчетной датой).

Абсолютное изменение:

![]() , (3.2)

, (3.2)

где – номер момента времени или периода;

– величина на -й момент времени или за -й период;

– величина на предыдущий -му момент времени или за предыдущий -му период;

2) базисное

![]() , (3.3)

, (3.3)

где – величина на первый (базисный) момент времени или за первый (базисный) период.

Темп роста:

![]() ; (3.4)

; (3.4)

2) базисный

Из формул (3.4) и (3.5) видно, что темп роста показывает:

1) если произошло увеличение исследуемой величины, то – во сколько раз она увеличилась;

2) если произошло уменьшение исследуемой величины, то – какую долю составляет конечная величина от начальной.

Темп прироста рассчитывается вычитанием из темпа роста единицы или по следующим формулам:

; (3.6)

; (3.6)

2) базисный

. (3.7)

. (3.7)

Из формул (3.6) и (3.7) видно, что темп прироста показывает долю абсолютного изменения величины от ее суммы на начальный момент времени или за предыдущий период. Если выразить темп прироста в процентах, то он будет показывать, на сколько процентов изменилась величина.

Абсолютное изменение и темп прироста могут быть как положительными величинами (при увеличении), так и отрицательными (при уменьшении).

Как было отмечено, темп роста больше темпа прироста на единицу (если данные показатели выражены в долях единицы). При известном темпе прироста значение темпа роста всегда известно. Поэтому совместное использование этих показателей не имеет смысла.

Примером формы представления данных при горизонтальном анализе является таблица 3.2.

Таблица 3.2 – Пример головки таблицы для горизонтального анализа

С помощью горизонтального анализа выявляется, в частности, изменение итога баланса. В общем случае ни увеличение, ни уменьшение итога баланса не может служить критерием результатов деятельности, поскольку в имущество организации могут быть вложены заемные средства, а результат их использования может иметь самые различные последствия. Поэтому встречающееся в литературе утверждение, что увеличение итога баланса с корректировкой на инфляцию – положительный факт, а уменьшение – отрицательный, в общем случае неверно.

Увеличение итога баланса свидетельствует об улучшении финансового положения организации, если оно происходит преимущественно за счет собственного капитала.

Если гарантировано «очистить» значения показателей от случайных влияний, то горизонтальный анализ можно использовать для выявления тенденций развития организации. Для этого необходимы данные как минимум по пяти отчетным периодам.

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому часто используется объединяющая их форма представления данных. Пример такой формы представлен в таблице 3.3, которая отражает структуру (графы 4, 5, 7) и динамику (графы 6, 8).

Таблица 3.3 – Пример головки таблицы для вертикального и горизонтального анализа

Аналитический баланс

Представление данных бухгалтерского баланса в виде таблицы 3.3 позволяет получить так называемый «аналитический баланс». В аналитическом балансе содержатся показатели структуры и динамики.

При построении аналитического баланса статьи исходной формы №1 могут объединяться (агрегироваться), что позволяет улучшить восприятие основной информации. Конкретное содержание показателей аналитического баланса зависит от цели его анализа. Так, в таблице 3.4 представлен аналитический баланс, предназначенный для оценки финансовой устойчивости предприятия на основе определения структуры источников пополнения активов. Сопоставляя изменения в активе и пассиве (посредством вертикального и горизонтального анализа), делают выводы о том, через какие источники (собственные или заемные) был приток средств и в какие активы (оборотные или внеоборотные) эти средства вложены.

Оценка структуры аналитического баланса (таблица 3.4) основывается на следующих соображениях. Наилучшим, по соображениям финансовой самостоятельности предприятия, является увеличение и внеоборотных, и оборотных активов за счет собственного капитала. В реальности это далеко не всегда возможно, и, как правило, оборотные активы пополняются за счет привлеченных со стороны средств. Однако, приобретение внеоборотных активов за счет значительных по величине краткосрочных заемных средств может привести к невозможности выполнения краткосрочных обязательств. Для приобретения оборотных активов можно использовать как долгосрочные, так и краткосрочные заемные средства. Принято считать, что собственный капитал, в первую очередь, должен направляться на приобретение внеоборотных активов, а в оставшейся части – на приобретение оборотных. Это связывают с тем, что стоимость внеоборотных активов возмещается за длительный период, по мере амортизации. На такой период получение заемных средств затруднительно. Считается, что собственного капитала должно быть достаточно и на приобретение значительной части оборотных активов, иначе организация будет финансово зависима.

В таблице 3.4, в качестве примера, представлен аналитический баланс ОАО «Металлургический завод».

Таблица 3.4 – Аналитический баланс предприятия за 2008 год

| Показатель | Абс. величина, тыс. руб. | Доля в итоге баланса, % | Изменение | ||||||

| начало года | конец года | начало года | конец года | абс., тыс. руб. | доли итога баланса, % | темп прироста, % | |||

| Актив | |||||||||

| 1.Внеоборотные активы (стр.190) | 372 157 | 365 793 | 73,0 | 65,1 | –6364 | –7,9 | –1,7 | ||

| 2. Оборотные активы (стр.290) | 137 539 | 196 501 | 27,0 | 34,9 | 58 962 | 7,9 | 42,9 | ||

| Пассив | |||||||||

| 1. Собственный капитал (стр.490) + доходы будущих периодов (стр.640) | 400 900 | 415 817 | 78,7 | 74,0 | 14 917 | –4,7 | 3,7 | ||

| 2. Все обязательства за вычетом доходов будущих периодов | 108 796 | 146 477 | 21,3 | 26,0 | 37 681 | 4,7 | 34,6 | ||

| 2.1. Долгосрочные обязательства | – | – | 0,1 | 0,1 | – | ||||

| 2.2. Краткосроч. обязательства «минус» доходы будущих периодов | 108 796 | 21,3 | 25,9 | 37 081 | 4,6 | 34,1 | |||

| Баланс | 509 696 | 562 294 | 100,0 | 100,0 | 52 298 | 0,0 | 10,3 | ||

Из данных таблицы 3.4 видно, что на конец года доля собственного капитала в общей сумме источников средств составляет 74%. За год абсолютная величина собственного капитала и его доля в итоге баланса существенно не изменились. В то же время, заемный капитал вырос на 34,6%. При повторении такой ситуации организация может стать финансово зависимой.

В течение исследуемого периода внеоборотные активы практически не изменились. Существенно – на 42,9% увеличились оборотные активы. Их прирост был обеспечен: на 63,9% () – увеличением краткосрочных обязательств, на 25,3% () – увеличением собственного капитала, на 10,8% (![]() ) – выбытием внеоборотных активов. Незначительное увеличение оборотных активов произошло за счет долгосрочных обязательств (рис. 3.1).

) – выбытием внеоборотных активов. Незначительное увеличение оборотных активов произошло за счет долгосрочных обязательств (рис. 3.1).

Преобладание заемных средств в источниках формирования оборотных активов говорит об уменьшении финансовой устойчивости.

Структура источников притока средств с преобладанием краткосрочных обязательств означает нестабильность деятельности. Необходимо выяснить, нет ли в составе краткосрочных обязательств просроченных и с истекающим сроком погашения, дорогостоящих, требующих значительных санкций в случае несвоевременного погашения обязательств. Такой анализ может быть проведен только при наличии соответствующей информации в Пояснительной записке.

Из общеизвестных экономических показателей по данным финансовой отчетности для некоторых активов можно рассчитать оборачиваемость и рентабельность. При этом следует обратить внимание на нижеприведенные сведения.

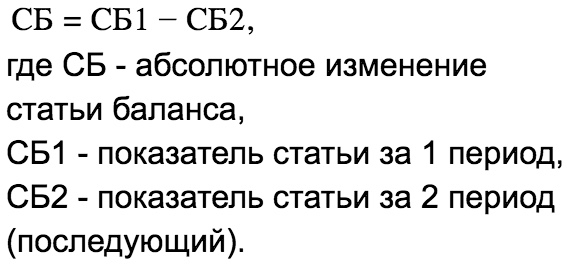

Что показывают горизонтальный и вертикальный анализ?

Вертикальный анализ бухгалтерского баланса основан на расчете долей отдельных статей баланса по отношению к величине его активов (пассивов) путем деления статей актива или пассива на величину баланса. Он позволяет выявить удельный вес каждой статьи и сделать анализ устойчивости финансового состояния предприятия на момент составления отчетности, а также оценить его динамику. Вертикальный анализ показывает структуру средств предприятия и их источники.

Горизонтальный анализ бухгалтерского баланса построен на постатейном сравнении показателей баланса через определенные равные промежутки времени. Существует несколько видов горизонтального анализа. Наиболее распространены методы, построенные на расчетах:

- абсолютных отклонений:

СБ= СБ 1 − СБ 2 ;

- относительных отклонений (прироста):

СБ % = (СБ 1 − СБ 2) / СБ 2 × 100;

- темпов роста:

СБ тр% = СБ 1 / СБ 2 × 100,

где СБ 1 и СБ 2 — показатели статей баланса, зафиксированные на конечный и начальный момент времени.

Совокупность горизонтального и вертикального анализа позволяет понять динамику развития и темпы роста предприятия.

Горизонтальный и вертикальный анализ на примере предприятия

Рассмотрим, как делается горизонтальный и вертикальный анализ бухгалтерского баланса на примере предприятия ООО «Мирный».

Пример

Данные бухгалтерского баланса ООО «Мирный» за последние 3 отчетных года:

Проанализируем структуру показателей в динамике с помощью вертикального анализа бухбаланса.

Проанализируем структуру показателей в динамике с помощью вертикального анализа бухбаланса.

Данные горизонтального анализа:

Данные горизонтального анализа:

Основные процедуры анализа баланса

Все процедуры анализа бухгалтерского баланса организации основаны на данных ее публичной финансовой отчетности за один или несколько периодов. В процессе проведения анализа выявляются сильные и слабые тренды развития предприятия, даются рекомендации по улучшению ее финансового состояния.

Анализ бухгалтерского баланса предприятия включает несколько этапов.

Проведение комплексного анализа структуры бухгалтерского баланса важно именно потому, что отдельно взятые аналитические методы не всегда позволяют точно выявить сложившуюся динамику.

Не знаете свои права?

Например, последовательное увеличение валюты баланса может говорить и о повышении деловой активности компании, и о неоправданном росте дебиторской и кредиторской задолженностей или о затоваривании складов.

Что показывает структура бухгалтерского баланса?

Структура баланса показывает, какие именно активы и пассивы вносят в него основной вклад, насколько динамично развивается компания, устойчиво ли ее положение, насколько обеспечены активами ее долговые обязательства и своевременно ли будут погашаться.

Наиболее часто для анализа структуры бухгалтерского баланса используют «золотое правило экономики».

Рост чистой прибыли ≥ Рост собственного капитала ≥ Рост величины активов ≥ 1

Другой показатель, на который обращают внимание при анализе качества баланса предприятия, — это его итог. Рост этого показателя от периода к периоду, как правило, говорит о том, что предприятие успешно развивается. Им привлекаются дополнительные денежные средства, увеличиваются запасы, происходит модернизация основных производственных мощностей.

Б 1 > Б 2 > Б 3 ,

где Б — валюта баланса.

Еще один важный показатель — темп роста оборотных и внеоборотных активов, а также краткосрочных обязательств. Как правило, превышение темпов роста оборотных активов над внеоборотными говорит о мобильности структуры предприятия и его ликвидности.

В то же время рост внеоборотных активов говорит о том, что предприятие вкладывает много средств в перевооружение.

Также делается анализ роста источников долговременного финансирования предприятия и темпов роста его внеоборотных активов. Превышение темпа роста источников финансирования говорит о том, что у предприятия есть задел для развития.

Кроме того, определяется процент собственного капитала, темпа роста кредиторской и дебиторской задолженностей, отсутствие или наличие непокрытых убытков.

Основные методики анализа бухгалтерского баланса

Сегодня используется немало различных методик анализа бухгалтерского баланса, основанных на сравнении статей баланса и расчетных коэффициентов.

Кроме горизонтального и вертикального часто используются трендовый и сравнительный методы анализа.

Трендовый анализ построен на сравнении одного и того же показателя бухгалтерского баланса через определенные промежутки времени. Потому его часто связывают с горизонтальным. Считается, что для того, чтобы провести качественный анализ, необходимо обладать данными как минимум за 5 лет.

Трендовый анализ используется для прогнозирования развития предприятия. Его применение основано на предположении, что внешние условия, в которых работает предприятие, остаются неизменными.

В основе факторного анализа лежит выявление причин, оказывающих влияние на тот или иной показатель бухгалтерской отчетности. Чаще всего эта связь выражается в форме уравнений.

Методы факторного анализа могут изменяться в зависимости от отраслевых особенностей деятельности компании, ее размеров, а также от методов, закрепленных в учетной политике фирмы.

Коэффициентный анализ построен на изучении соотношения между статьями баланса и их изменения во времени. Это наиболее эффективный и точный метод анализа.

Однако само по себе попадание исследуемого коэффициента в некоторый оптимальный интервал не является залогом того, что предприятие полностью удовлетворяет заданным параметрам.

Утверждать это можно, только проанализировав показатели отчетности предприятия в сравнении с показателями других фирм, работающих примерно в тех же условиях:

- коэффициенты платежеспособности;

- коэффициенты деловой активности;

- коэффициенты финансовой устойчивости;

- инвестиционные коэффициенты.

***

Горизонтальный и вертикальный методы анализа бухбаланса — это важная, но вовсе не главная цель финансового анализа. Они только показывают динамику и характер изменений показателей отчетности. Для того чтобы увидеть полную картину развития компании, необходимо также задействовать другие методы и инструменты финансового анализа.