Как заполнить декларацию налог на прибыль. Заполнение декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2019 году за прибыль 2018 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

Подробнее о них узнайте здесь .

- Сумму налога на прибыль, распределенную по бюджетам.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Итоги

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

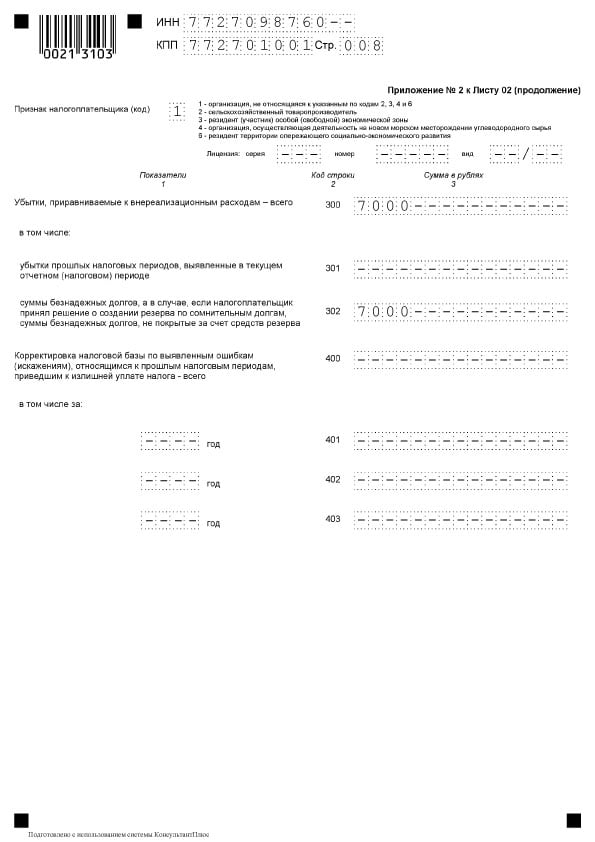

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

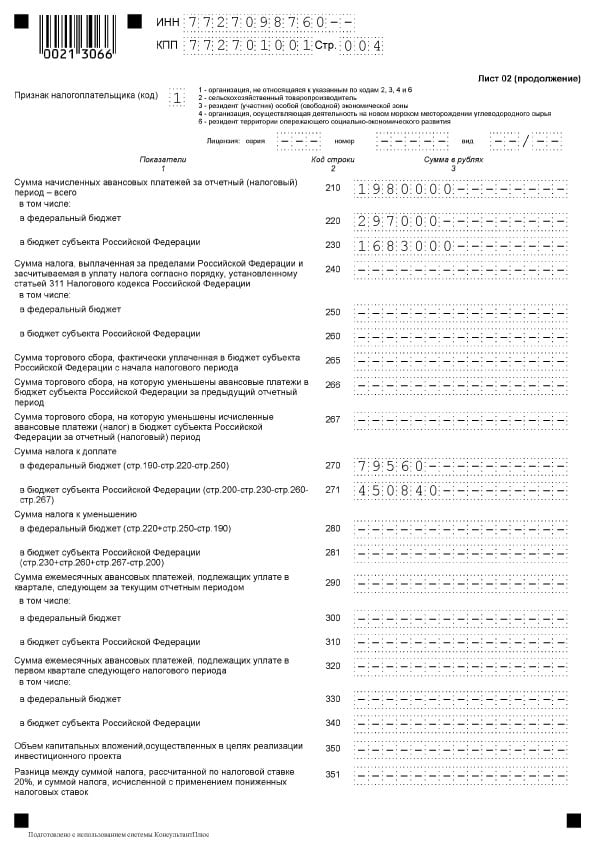

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

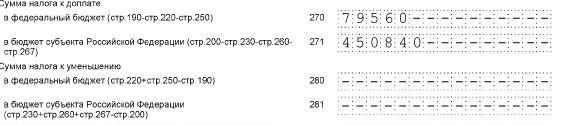

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08);

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040).

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учетной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строке 041 - взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персона;

- в строке 010 - страховые взносы с заработной платой сотрудников производства.

В связи с последним пунктом следует выделить понятие косвенных расходов . Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учетной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02 . Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт;

- налоги на имущество с балансовой или кадастровой стоимости;

- налог на земельный участок;

- восстановление НДС (ст. 145 НК РФ);

- государственная пошлина;

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности.

В процессе заполнения строки 041 в рамках отчетного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учету в налоговых доходах:

- налог на прибыль;

- ЕНВД;

- исходящий НДС;

- оплаты выбросов загрязнений при превышении нормативных показателей;

- торговых сборов.

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закрепленном организацией в учетной политике.

К прямым производственным расходам относятся:

- затраты на сырье и материалы для производства продукции;

- производства и необходимые страховые взносы;

- амортизация по основным средствам, применяемым в ходе производства.

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02 . Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 3. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учет в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором.

Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте.

Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Титульный лист

Титульный лист  Раздел 1, подраздел 1.1

Раздел 1, подраздел 1.1

Лист 02

Лист 02

Лист 02, продолжение

Лист 02, продолжение  Приложение 1 к Листу 02

Приложение 1 к Листу 02  Приложение 2 к Листу 02

Приложение 2 к Листу 02

Приложение № 2 к Листу 02, продолжение

Приложение № 2 к Листу 02, продолжение  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02

Приложение № 4 к Листу 02

Приложение № 4 к Листу 02

Нормативная база

- Приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»;

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ;

- Письмо ФНС России от 09.01.2017 № СД-4-3/61@ «Об изменении порядка учета убытков прошлых налоговых периодов»;

- Письмо от 26.04.2017 № СД-4-3/7955@ «О вопросах заполнения налоговой декларации по налогу на прибыль организаций по КГН».

Если основное средство выбывает с учета в связи с его ликвидацией, то помимо списания его остаточной стоимости у организации могут возникнуть и иные расходы. Они могут состоять из зарплаты рабочих, осуществлявших разборку ликвидируемого объекта, обязательных страховых отчислений от этой зарплаты, стоимости услуг сторонних организаций, если они привлекались к демонтажу, и других трат.

Рассмотрим на конкретном примере, как заполнить раздел I части I налоговой декларацию (расчета) по налогу на прибыль (далее — декларация) в случае ликвидации объекта основных средств.

Для упрощения заполнения декларации данные в ней приводятся без учета других операций и только за месяц , в котором производится списание (т.е. без нарастающего итога ).

Ситуация

В октябре 2018 года руководством организации принято решение ликвидировать оборудование , дальнейшее использование которого в предпринимательской деятельности уже не эффективно (на его замену приобретено более мощное оборудование). Списываемое имущество учитывается в составе основных средств и относится к группе — «Машины и оборудование». Амортизация оборудования начислялась с сентября 2016 г. Срок полезного использования был уставлен 5 лет. Первоначальная стоимость основного средства составляет 7000 руб. Восстановительная стоимость 10213 руб., начисленная амортизация 4426 руб. Добавочный фонд, образованный в результате проведенных переоценок оборудования, составляет 2816 руб.

В сентябре 2016 г. организация при налогообложении прибыли учла в составе затрат инвестиционный вычет в размере 1400 руб. (20% от первоначальной стоимости оборудования). При разборке основного средства оприходованы пригодные запасные части и комплектующие на сумму 170 руб., металлолом на сумму 30 руб. Затраты на ликвидацию и демонтаж составили 150 руб. (все стоимостные показатели условные).

Организация применяет общую систему налогообложения, льгот не имеет и исчисляет налог на прибыль по ставке 18%.

Отражение в учете

В бухучете в октябре 2018 года отражены следующие суммы на счетах учета собственного капитала и финансовых результатов <*> :

| Содержание операции | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, руб. | |

| Обороты по счетам учета собственного капитала | |||

| Списывается на нераспределенную прибыль сумма добавочного фонда, образовавшегося в результате ранее проведенных переоценок оборудования | 83 | 84 | 2816 |

| Обороты по счету 91 «Прочие доходы и расходы» | |||

| Списывается остаточная стоимость оборудования и расходы на его демонтаж <*>

(10213 — 4426 + 150) |

91-4 | 01, 60, 69, 70 и др. | 5937 |

| Приходуются металлолом, пригодные запасные части и комплектующие, полученные при разборке оборудования | 10-5, 10-6 | 91-1 | 200 |

| ———————————

<*> При списании оборудования НДС исчислять не требуется, поскольку операции по прочему выбытию основных средств не являются объектом обложения НДС. Вычет НДС восстанавливать не нужно <*> . |

|||

При налогообложении прибыли расходы, возникающие при демонтаже, ликвидации имущества, а также остаточная стоимость основных средств включаются во внереализационные расходы . Эти расходы учитываются при налогообложении на дату их отражения в бухгалтерском учете <*> .

В рассматриваемой ситуации при списании оборудования возникли не только расходы, но и доходы: в размере стоимости оприходованных запчастей и комплектующих, пригодных для дальнейшего использования, и металлолома. Стоимость материалов, полученных при разборке имущества, учитывается при налогообложении прибыли во внереализационных доходах как другие доходы плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией. Такие доходы отражаются не позднее даты их получения <*> . В данном случае — при оприходовании запчастей, комплектующих и металлолома.

Обратите внимание!

Объект основных средств, по которому был применен инвестиционный вычет, списывается организацией с учета в связи с его ликвидацией, а не в связи с отчуждением или передачей в аренду. В таких случаях, несмотря на то, что с момента применения инвестиционного вычета не истек трехлетний срок, восстанавливать инвестиционный вычет в составе внереализационных доходов

не нужно

<*>

.

Добавочный фонд по результатам переоценки объекта основных средств, списанный на нераспределенную прибыль (непокрытый убыток), не участвует в расчете налога на прибыль и в декларации

не отражается

.

Пояснения к заполнению декларации

Налоговая декларации (расчет) по налогу на прибыль заполняется по установленной форме и в порядке согласно Инструкции N 42.

Показатели в ней отражаются в рублях с точностью два знака после запятой <*> .

Оборудование списывается в октябре 2018 г., поэтому результаты хозопераций отражаются в декларации за IV квартал 2018 г. , подаваемой не позднее 20 марта 2019 года <*> . При заполнении части I декларации в ячейке, предназначенной для проставления отчетного (налогового) периода, указывается номер последнего месяца отчетного квартала (в рассматриваемом случае это 12), а не номер квартала.

Так как организация исчисляет налог на прибыль по ставке 18%, то в данной ситуации числовые показатели строк декларации заполняются по графам 3 и 5 <*> .

В разделе I части I декларации:

— по строке 4.1 отражаются внереализационные доходы . В данной ситуации в ней следует указать сумму 200 руб. (30 + 170) (обороты по кредиту субсчета 91-1);

— по строке 4.2 отражаются внереализационные расходы . Туда заносится сумма 5937 руб. (оборот по дебету субсчета 91-4).

Сальдо внереализационных доходов и расходов от списания оборудования отражается в строке 4 . Показатель этой строки может быть положительным (если стр. 4.1 > стр. 4.2) или отрицательным (если стр. 4.2 > стр. 4.1). В нашей ситуации в строке 4 указывается сумма «минус» 5 737 руб. (200 — 5937) руб.

Таким образом, без учета иных операций организации в рассматриваемом случае в результате списания оборудования получен убыток в размере 5 737 руб. Он отражается в строке 9 со знаком «минус».

Если бы от списания объекта была получена прибыль, то ее следовало бы отразить в строке 8 .

В строке 10 указывается налоговая база (сумма строк 8 и 9). Строку 10 следует заполнять, начиная с графы 3. Если в этой графе стоит показатель с отрицательным значением, то графа 5 строки 10, а также строки 11 — 18 раздела I не заполняются <*> .

В рассматриваемой ситуации в графу 3 строки 10 заносится отрицательная сумма из строки 9 («минус» 5737) , следовательно, графа 5 строки 10, строки 11 — 18 не заполняются .

Таким образом, по рассматриваемым операциям прибыли к налогообложению нет, налог на прибыль не исчисляется.

Обратите внимание!

В общем случае в разделе I части I декларации за IV квартал заполняется строка 23 по графе 3. Здесь отражается сумма налога на прибыль, уплачиваемая авансом. Она представляет собой результат суммирования показателей из раздела II «Расчет 2/3 суммы налога на прибыль за III квартал текущего налогового периода» и строки «IV квартал в размере 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал» раздела III

<*>

.

Налог на прибыль за IV квартал 2018 г. уплачивается в следующем порядке <*> :

— авансовый платеж не позднее 22.12.2018 (рабочая суббота, на которую перенесен рабочий день с понедельника 24.12.2018 г.) <*> ;

— доплата налога по итогам 2018 г. не позднее 22.03.2019 г.

При заполнении декларации в конце раздела I части I в графе «по сроку уплаты » следует указать 22.03.2019.

Статья поможет разобраться с особенностями заполнения и представления «прибыльной» отчетности, с уплатой налога на прибыль, с нюансами отражения в декларации отдельных расходов.

Порядок представления декларации по налогу на прибыль

Отчитываться по прибыли в 2017 году необходимо по формату, утвержденному Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@. Если среднесписочная численность персонала за прошлый год не превысила 100 человек, то декларацию можно представить на бумаге (п. 3 ст. 80 НК РФ).

Годовая декларация представляется до 28 марта года, следующего за отчетным, поэтому за 2017 год отчитаться нужно до 28.03.2018 (п. 4 ст. 289 НК РФ).

За отчетный период она подается не позднее 28-го числа месяца, следующего за этим периодом. При этом конкретные сроки сдачи декларации зависят от того, как компания перечисляет «прибыльные» авансы:

1) ежемесячно, исходя из фактической прибыли: авансовые платежи платятся, и декларация подается ежемесячно до 28-числа, отчетными периодами в этом случае будут месяц, 2 месяца, 3 месяца и так далее до окончания календарного года;

2) ежеквартально: авансовые платежи определяются по итогам квартала, полугодия, 9 месяцев; в текущем году сроки подачи декларации и уплаты квартальных авансов таковы:

- за I квартал — не позднее 28.04.2017;

- за полугодие — не позднее 28.07.2017;

- за 9 месяцев — не позднее 30.10.2017.

Как заплатить авансовые платежи и налог на прибыль

НК РФ предусматривает 3 способа уплаты авансов:

1) по итогам I квартала, полугодия и 9 месяцев плюс ежемесячные авансовые платежи внутри каждого квартала (способ является общим для всех организаций);

2) по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей (п. 3 ст. 286 НК РФ): его используют те компании, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн рублей за каждый квартал (60 млн рублей за год), а также бюджетные, автономные учреждения, НКО, не имеющие дохода от реализации;

3) по итогам каждого месяца, исходя из фактически полученной прибыли, о его применении надо сообщить ИФНС до 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему уплаты авансов.

Письмо Минфина РФ от 03.03.2017 № 03-03-07/12170

Примечание редакции:

компания, сдавая «прибыльную» отчетность за 9 месяцев, определяет, нужно ли уплачивать ежемесячные авансовые платежи за октябрь, ноябрь и декабрь. В расчет включаются суммы доходов от реализации (без НДС и акцизов) за IV квартал предыдущего года и I, II, III кварталы текущего налогового периода. Если показатель превысил указанный лимит, то организация платит ежемесячные авансы.

Срок уплаты налога на прибыль за год един для всех — до 28 марта следующего года (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ): налог за 2017 год платится не позднее 28.03.2018.

Как отчитаться при наличии обособленных подразделений

По общему правилу «прибыльная» декларация представляется организацией в ИФНС по месту своего нахождения и по месту нахождения каждого обособленного подразделения (п. 1 ст. 289 НК РФ).

По месту нахождения организации подается декларация, составленная в целом по организации с распределением прибыли по обособленным подразделениям (ОП). То есть помимо тех листов декларации, которые являются общими для всех налогоплательщиков, заполняется приложение № 5 к листу 02 декларации в количестве, соответствующем числу имеющихся ОП (включая закрытые в текущем налоговом периоде).

Если подразделения организации находятся на территории одного субъекта РФ, можно принять решение уплачивать налог (авансовые платежи) по данной группе ОП через одно из них (п. 2 ст. 289 НК РФ).

Организации, которые уплачивают налог (авансовые платежи) за группу ОП через ответственное подразделение, подают декларации в налоговые органы по месту учета организации (головного офиса) и по месту учета ответственного ОП.

Если же в одном регионе находятся сама организация (головной офис) и ее ОП, то прибыль можно не распределять по каждому из них. Организация вправе платить налог за свои ОП.

Если головная компания платит налог на прибыль за свои подразделения, она вправе представлять декларацию в ИФНС только по своему месту нахождения.

Однако если фирма примет решение изменить порядок уплаты налога либо скорректирует количество структурных подразделений на территории субъекта, или произойдут другие изменения, влияющие на порядок уплаты налога, то об этом следует сообщить в инспекцию.

Примечание редакции:

иной порядок подачи деклараций предусмотрен и для крупнейших налогоплательщиков. Все декларации, в том числе по ОП, они подают в инспекцию, в которой состоят на учете в качестве крупнейших налогоплательщиков (п. 3 ст. 80, п. 1 ст. 289 НК РФ).

При этом сведения о налоге на прибыль, приходящуюся на ОП, отражаются в приложении № 5 к листу 02 налоговой декларации, то есть порядок заполнения декларации не меняется.

Что предусмотреть при заполнении декларации по налогу на прибыль

Все компании, уплачивающие налог на прибыль, по итогам каждого отчетного периода и года представляют «прибыльную» декларацию, в составе которой имеются:

- титульный лист;

- подраздел 1.1 разд. 1;

- лист 02;

- приложение № 1 к листу 02;

- приложение № 2 к листу 02.

Кроме этого, придется заполнить, в частности:

- подраздел 1.2 разд. 1 - при уплате ежемесячных авансовых платежей внутри кварталов;

- подраздел 1.3 разд. 1 (с видом платежа «1»), лист 03 (с признаком принадлежности «А») - при выплате дивидендов другим организациям;

- приложение № 3 к листу 02 - в том числе при продаже амортизируемого имущества;

- приложение № 1 к декларации - в том числе при наличии расходов на ДМС, обучение работников.

Строка 290 листа 02 декларации заполняется организациями, уплачивающими квартальные авансовые платежи плюс ежемесячные авансовые платежи внутри каждого квартала.

Там они показывают общую сумму ежемесячных авансов, подлежащих уплате в следующем квартале. В данной строке в декларации:

- за I квартал: указывается показатель строки 180 листа 02 этой же декларации;

- за полугодие: вписывается разница строк 180 листа 02 декларации за полугодие и I квартал, которая больше 0, в остальных случаях (меньше или равно 0) проставляется прочерк;

- за 9 месяцев: показывается разница строк 180 листа 02 декларации за 9 месяцев и полугодие, если она больше 0, в остальных случаях - прочерк;

- за год: ставится прочерк.

Организация, уплачивающая ежемесячные авансовые платежи в течение квартала, в «прибыльной» декларации за 9 месяцев указывает сумму ежемесячных авансов, подлежащих уплате в I квартале следующего года. Их надо показать в строках 320-340 листа 02 декларации. Эти показатели равны показателям, отраженным по строкам 290-310 листа 02 (суммам ежемесячных авансов, подлежащих уплате в IV квартале текущего года).

Таким образом, компания, получившая убыток за 9 месяцев текущего года, ежемесячные авансовые платежи в течение I квартала следующего года не уплачивает.

Внереализационные расходы

по п. 1 ст. 265 НК РФ отражаются по строке 200 приложения № 2 к листу 02. Отдельно расшифровываются, в том числе:

- по строке 201 - проценты по займам и кредитам, выпущенным ценным бумагам, в том числе векселям (письмо Минфина РФ от 28.04.2016 № 03-03-06/1/24684);

- по строке 204 - расходы на ликвидацию ОС (другие расходы по пп. 8 п. 1 ст. 265 НК РФ);

- по строке 205 - санкции по договору, возмещение ущерба.

Убытки, приравниваемые к внереализационным расходам (п. 2 ст. 265 НК РФ), отражаются по строке 300 приложения № 2 к листу 02. Сюда попадут убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, потери от простоев по внутрипроизводственным причинам, потери от стихийных бедствий и прочие убытки, полученные в отчетном (налоговом) периоде.

Сумма убытка, полученного по итогам года , отражается в декларации за текущий год:

- по строке 060 листа 02;

- по строке 160 приложения № 4 к листу 02.

Как перенести на будущее убыток прошлых лет

Делать это надо по новым правилам.

С 01.01.2017 (по 31.12.2020) изменен порядок уменьшения налоговой базы на убытки прошлых лет:

- введено ограничение такого уменьшения: налоговая база может быть снижена не более чем на 50 процентов (ограничение не распространяется на налоговые базы, к которым применяются отдельные пониженные налоговые ставки);

- снято ограничение на срок переноса (ранее можно было переносить только в течение 10 лет);

- новый порядок применяется в отношении убытков, полученных за налоговые периоды, начинающиеся с 1 января 2007 года.

С учетом новаций в декларации должны быть заполнены показатели строк:

1) 110 листа 02 и 010, 040-130, 150 приложения № 4 к нему: в частности, сумма по строке 150 (сумма убытка, уменьшающая базу) не может быть больше 50 процентов суммы по строке 140 (налоговая база);

2) 080 листа 05;

3) 460, 470, 500, 510 листа 06: сумма строк 470 и 510 (сумма признаваемого убытка) должна быть меньше или равна 50 процентам суммы по строкам 450 и 490 (налоговая база от инвестиций).

В налоговой декларации по налогу на прибыль иностранной организации (форма утверждена Приказом МНС РФ от 05.01.2004 № БГ-3-23/1) сумма убытков, уменьшающих налоговую базу за текущий период, указывается по строке F (код 300) раздела 5 с учетом применения новых положений.

Как корректировать прибыль, если сделка признана недействительной

В 2015 году банк совершил сделку по продаже недвижимости, которую суд позже признал недействительной. Из-за признания сделки недействительной в соответствии с п.2 ст. 167 ГК РФ банк обязан был возместить покупателю все, что тот заплатил. Следовательно, банк лишился прибыли от сделки.

Банк подал «уточненку» по прибыли за 2015 год. Поскольку статья 81 НК дает право представить скорректированную отчетность, если допущены ошибки в декларации, которые привели к переплате налога в бюджет.

По мнению ФНС РФ, в данном случае банк поступил правомерно.

Как включить в «прибыльную» базу отдельные доходы и расходы

Трудовые книжки

При приобретении трудовых книжек их стоимость учитывается в налоговых и бухгалтерских расходах (письмо ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

Доходы, не учитываемые при определении налоговой базы, определены в ст. 251 НК РФ. Перечень таких доходов является исчерпывающим. Взимаемая с работника плата за предоставление трудовых книжек или вкладышей в указанной статье не поименована. Значит, указанные доходы облагаются налогом на прибыль в общеустановленном порядке (письмо Минфина РФ от 19.05.2017 № 03-03-06/1/30818). Сумму, полученную от работника в возмещение стоимости трудовой книжки, для целей налогообложения надо учесть во внереализационных доходах (письмо Минфина РФ от 19.05.2017 № 03-03-06/1/30818).

Зарплата

Список расходов на оплату труда не ограничен

Для признания в целях налогообложения прибыли расходы должны быть экономически оправданны, документально подтверждены, произведены для деятельности, направленной на получение дохода. Расходы, не соответствующие этим требованиям, не учитываются.

Согласно ст. 255 НК РФ в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством РФ, трудовыми и (или) коллективными договорами.

Перечень расходов на оплату труда открыт. К ним, согласно п. 25 указанной статьи, относятся также другие виды расходов в пользу работника, при условии, что они предусмотрены трудовым и (или) коллективным договором.

Поэтому признать можно любые виды расходов на оплату труда, осуществляемых на основании локальных нормативных актов организации, при соответствии критериям, указанным в п. 1 ст. 252 НК РФ, и при условии, что подобные расходы не поименованы в ст. 270 НК РФ (письмо Минфина РФ от 19.05.2017 № 03-03-06/1/30842).

Премии

Премии за производственные результаты включаются в расходы на оплату труда (п. 2 ст. 255 НК РФ).

При этом, как следует из ст. 129 ТК РФ, стимулирующие выплаты являются элементами системы оплаты труда в организации, которые устанавливаются коллективными договорами, соглашениями, локальными нормативными актами компании.

Работодатель имеет право поощрять работников, добросовестно исполняющих трудовые обязанности: объявлять благодарность, выдавать премию, награждать ценным подарком, почетной грамотой, представлять к званию лучшего по профессии (ст. 191 ТК РФ). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.

Вместе с тем для учета таких расходов действуют ограничения, установленные ст. 270 НК РФ. Так, вознаграждения, выплаченные руководству или работникам и не прописанные в трудовых договорах, а также премии, оплаченные за счет чистой прибыли компании, не учитываются при определении базы по прибыли.

Поэтому премии работникам могут быть учтены в расходах, если порядок, размер и условия выплаты предусмотрены локальными нормативными актами организации, и не указаны в ст. 270 НК РФ (письмо Минфина РФ от 17.04.2017 № 03-03-06/2/22717).

Премии, выплачиваемые к праздничным датам, расходами не признаются, так как они не связаны с производственными результатами работников (письма Минфина РФ от 09.07.2014 № 03-03-06/1/33167, от 24.04.2013 № 03-03-06/1/14283, от 15.03.2013 № 03-03-10/7999).

Спорт

В целях налога на прибыль учитываются расходы, которые экономически обоснованны и документально подтверждены. Исключение - расходы, перечисленные в ст. 270 НК РФ.

Если мероприятия, которые направлены на развитие физической культуры и спорта в трудовых коллективах, проводятся вне рабочего времени и не связаны с производственной деятельностью работников, указанные расходы не учитываются в налоговой базе (письмо Минфина РФ от 17.07.2017 № 03-03-06/1/45234).

Иностранные налоги

Расходами признаются любые затраты, если они обоснованны, документально подтверждены и произведены для деятельности, направленной на получение дохода.

В статье 264 НК РФ установлен открытый перечень прочих расходов. В нем прямо указаны только налоги и сборы, начисленные в соответствии с российским законодательством. Но предусмотрена возможность учесть и другие расходы, связанные с производством и реализацией.

Кроме того, перечень расходов, не учитываемых в целях налогообложения прибыли, закрыт и не включает в себя налоги, уплаченные на территории иностранного государства.

Таким образом, налоги и сборы, уплаченные в другой стране, можно списать в числе прочих расходов в соответствии с пп. 49 п. 1 ст. 264 НК РФ (письмо Минфина РФ от 10.02.2017 № 03-03-06/1/7449).

При этом не учитываются иностранные налоги, по которым НК РФ напрямую предусматривает порядок устранения двойного налогообложения путем их зачета при уплате соответствующего налога в России. Например, такой порядок определен в отношении налога на прибыль и налога на имущество организаций (ст. 311 и 386.1 НК РФ).

Что грозит за опоздание с отчетностью и уплатой налога

За непредставление (опоздание с подачей) «прибыльной» декларации установлены следующие санкции:

1) за опоздание с годовой отчетностью полагается штраф в размере 5 процентов не уплаченной в срок суммы налога, подлежащей уплате по этой декларации, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи декларации, и до дня, когда она была представлена. При этом штраф не может быть (п. 1 ст. 119 НК РФ, письмо Минфина РФ от 14.08.2015 № 03-02-08/47033):

- больше 30 процентов не уплаченной в срок суммы налога, подлежащей уплате по опоздавшей декларации;

- меньше 1 000 рублей (такой же штраф будет за несвоевременное представление «нулевой» декларации).

2) за опоздание с декларацией за отчетный период (I квартал, полугодие, 9 месяцев или один месяц, два месяца и т.д.) оштрафуют на 200 рублей за каждую не представленную в срок декларацию (п. 1 ст. 126 НК РФ, письмо ФНС РФ от 22.08.2014 № СА-4-7/16692);

3) должностное лицо компании могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

По общему правилу должностным лицом является руководитель организации, но им может быть и другой работник (например, главный бухгалтер), который в силу трудового договора или внутреннего нормативного акта отвечает за представление в ИФНС налоговой отчетности;

За опоздание с годовой декларацией в течение 10 дней также могут заблокировать счет компании. Однако такая мера не применяется, если с просрочкой сдан авансовый расчет (Определение ВС РФ от 27.03.2017 № 305-КГ16-16245, письмо ФНС РФ от 17.04.2017 № СА-4-7/7288@). Поэтому блокировать счет при нарушении сроков сдачи отчетности за 9 месяцев ИФНС не имеет права.

За нарушенные сроки уплаты авансовых платежей и налога на прибыль начисляются пени.

Если неуплата налога произошла из-за ошибки, приведшей к занижению налоговой базы по прибыли, то в этом случае организации грозит штраф в размере 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ):

Чтобы избежать этого штрафа, надо подать «уточненку», но до этого необходимо уплатить недоимку и пени (п. 4 ст. 81 НК РФ, письма Минфина РФ от 13.09.2016 № 03-02-07/1/53498, ФНС РФ от 14.11.2016 № ЕД-4-15/21472@).

Как подать «уточненку»

Подать уточненную декларацию надо в двух случаях:

- если компания в ранее представленной декларации обнаружила ошибку, которая привела к неполной уплате налога — при завышении расходов или занижении доходов (п. 1 ст. 81 НК РФ, письмо ФНС от 14.11.2016 № ЕД-4-15/21472@);

- при получении из ИФНС требования о представлении пояснений по декларации или внесении в нее исправлений (п. 3 ст. 88 НК РФ). Если, по мнению компании, декларация заполнена корректно, то вместо «уточненки» надо представить пояснения.

Ошибку, которая привела к переплате налога, можно поправить в декларации за текущий период.

«Уточненка» подается по той же форме, что и первоначальная декларация. Представить ее надо в ту ИФНС, в которой организация состоит на учете на день подачи «уточненки».

В уточненной декларации заполняются все листы, разделы и приложения, которые были заполнены в первичной декларации, даже если в них не было ошибок (письмо ФНС РФ от 25.06.2015 № ГД-4-3/11057@).

Уточненная декларация по требованию инспекции при выявлении ошибок во время «камералки» должна быть представлена в ИФНС за 5 рабочих дней со дня получения требования. Если в этот срок не успеть и при этом не подать пояснения, организацию оштрафуют на 5 тыс. рублей по п. 1 ст. 129.1 НК РФ. За повторное нарушение в течение календарного года штраф составит уже 20 тыс. рублей (п. 1 ст. 129.1 НК РФ).

Других сроков для подачи «уточненки» НК РФ не установил. Однако лучше поторопиться. Ведь если налог к уплате занижен и инспекция первая обнаружит этот факт, то компанию оштрафуют (20 процентов от суммы недоимки, п. 1 ст. 122 НК РФ).

Когда прошлогодние ошибки можно поправить в текущем периоде

В силу п. 1 ст. 54 НК РФ ошибки или искажения в исчислении налоговой базы за прошлые периоды, обнаруженные в текущем периоде, могут исправляться в периоде их выявления в двух случаях:

- если период совершения ошибки не известен;

- если ошибка привела к излишней уплате налога.

Таким образом, указанная норма применяется при искажениях базы за прошлый период, например, при занижении расходов при получении от контрагента (обнаружении) прошлогодней «первички» в текущем периоде.

Однако править придется все же период совершения ошибки, если в отчетном периоде получен убыток.

Также финансисты напомнили и о норме п. 7 ст. 78 НК РФ: заявление о зачете (возврате) суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, можно подать в течение 3 лет со дня уплаты указанной суммы.

Письмо Минфина РФ от 04.08.2017 № 03-03-06/2/50113

Примечание редакции:

днем уплаты налога считается день предъявления в банк платежного поручения на его уплату со счета, на котором достаточно денег для платежа (пп. 1 п. 3 ст. 45 НК РФ, письмо Минфина РФ от 27.06.2016 № 03-03-06/1/37152).

Как перечислить налог, пени, штрафы

В 2017 году применяются следующие КБК для перечисления:

1) налога на прибыль (авансовых платежей):

- в федеральный бюджет — 182 1 01 01011 01 1000 110

- в региональный бюджет — 182 1 01 01012 02 1000 110

2) пени по налогу на прибыль:

- в федеральный бюджет — 182 1 01 01011 01 2100 110

- в региональный бюджет — 182 1 01 01012 02 2100 110

3) штрафа по налогу на прибыль:

- в федеральный бюджет — 182 1 01 01011 01 3000 110

- в региональный бюджет — 182 1 01 01012 02 3000 110

Приказом Минфина РФ от 09.06.2017 № 87н утверждены КБК для перечисления в бюджет налога на прибыль с доходов по обращающимся облигациям, которые номинированы в рублях и эмитированы с 01.01.2017 по 31.12.2021. Компании укажут в платежки следующие КБК:

182 1 01 01090 01 1000 110 — для налога на прибыль;

182 1 01 01090 01 2100 110 — для пеней;

182 1 01 01090 01 3000 110 — для штрафа.

Новые коды нужно применять начиная с бюджета на 2018 год. До этого срока компании вправе заполнять платежки со старыми КБК.

Пошаговая инструкция по заполнению декларации по налогу на прибыль

за 9 месяцев 2017 года

Особенности заполнения налоговой декларации по налогу на прибыль

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ .

Изменения по сравнению с формой декларации от 2014 года она претерпела значительные.

Порядок заполнения декларации по налогу на прибыль - в приложении к приказу.

Новая декларация по налогу на прибыль состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1; листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий: подразделы 1.2 и 1.3 Раздела 1; приложения N 3, N 4, N 5 к листу 02; листы 03, 04, 05, 06, 07, 08, 09 приложения N 1 и N 2 к декларации.

Что изменилось в декларации по налогу на прибыль

- Титульный лист дополнен сведениями для правопреемников реорганизованных компаний - они указывают ИНН и КПП, присвоенные до реорганизации.

- Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации;

- Появились 2 дополнительных листа - 08 и 09;

- Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами.Раньше эта информация размещалась в Приложении 1 к л. 02;

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учёте доходов контролируемых иностранных компаний;

- Лист 02 дополнен полями для кодов налогоплательщика, в том числе, для нового кода налогоплательщика "6", который указывают резиденты территорий опережающего социально-экономического развития. Также в нём появились строки для торгового сбора, уменьшающего платёж, и поля, заполняемые участниками региональных инвестиционных проектов % ;

- В листе 03 исправлена ставка с дивидендов (было 9% - стало 13%), исключено поле 060, где отражались дивиденды компаниям с неустановленным статусом. В разделе "В" листа 03 удалены поля для адреса получателя дивидендов. В разделе "Б" в поле для вида дохода теперь проставляются коды: - "1" - если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ; - "2" - если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Лист 06 дополнен строчками 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, но лишён строк 420, 430, 440 для отражения убытков - текущих или переносимых в будущее;

- Из Приложения 1 к л. 02 удалена строка 107 для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам. Теперь для этого отведён отдельный лист 08;

- В Приложение 2 к тому же листу добавлено поле для указания кодов налогоплательщиков и удалена строка 203 для убытков от реализации права требования долга.

- Приложение 3 тоже дополнено полем для нового кода налогоплательщика (6), оттуда также удалены строки для отражения убытков от реализации права требования долга.

- Приложение 5 аналогично дополнено полем для нового кода налогоплательщика (6), а также строкой 051 для отражения налоговой базы по пониженной ставке и строками 095-097 для торгового сбора;

- Приложения 6 и 6А дополнены строками 095-097 для торгового сбора для учёта интересов консолидированных групп налогоплательщиков;

- Приложение 6Б получило новую строку 061 для указания корретировок за прошлые периоды, в случае, если ошибка привела к излишней уплате налога.

Правила заполнения декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль

Заполнять декларацию лучше в следующем порядке:

Имущественных прав, за исключением доходов от реализации права требования, долей, паев - по строке 013 ;

Доходы от продажи амортизируемого имущества приводят в строке 030 - данные для ее заполнения нужно взять из Приложения N 3 к листу 02.

Внереализационные доходы

По кассовому методу

Организациям, которые работают по кассовому методу, заполнять строки 010 - не нужно. По строке 040 нужно показать расходы, которые принимаются в уменьшение базы по налогу на прибыль в соответствии со ст. 273 Кодекса. И указанные расходы также нужно расшифровать по строкам 041 , , , , , , .

Обращаем Ваше внимание, показатель строки 040 должен быть больше или равен сумме строк 041 , , , , , , .

- "1" - линейный метод;

- "2" - нелинейный метод.

Внереализационные расходы

Теперь переходим к внереализационным расходам.

Их общая сумма показывается в строке 200 , а по строкам 201 , , , и их следует детализировать (отдельно показываются проценты по долговым обязательствам, суммы договорных неустоек, штрафов и т.д. и т.п.).

Пример

Организация оказывает услуги.

В 2017 г. компания оказала услуги на сумму 3 584 840 руб. (в т.ч. НДС - 546 840 руб.).

Кроме того, Организация продала товар. Выручка от этого вида деятельности за 9 месяцев 2017 года составила 356 360 руб. (в т.ч. НДС - 54 360 руб.).

В 2016 году было продано основное средство за 118 000 руб. (в т.ч. НДС - 18 000 руб.).

В 2017 году были получены такие внереализационные доходы:

От сдачи имущества в аренду - 25 000 руб. (без НДС);

Проценты, начисленные банком на остаток денег на расчетном счете, - 1 000 руб.;

Излишки материально-производственных запасов, которые были выявлены при инвентаризации, - 500 руб.;

Проценты по договору займа, предоставленного работнику фирмы, - 700 руб.

Кроме того, Организация списала кредиторскую задолженность в сумме 7 080 руб. (в т.ч. НДС - 1080 руб.) в связи с истечением срока исковой давности.

Тогда заполняем декларацию по налогу на прибыль следующим образом:

Сумма налога к доплате в федеральный бюджет (строка 270 Листа 02 и строка 040 подраздела 1.1) равна 10 012 руб. (строка 070) (40 048 руб.-. 30 036 руб.).

Налог к доплате в бюджет субъекта РФ (строка 271 Листа 02 и строка 070 подраздела 1.1) равен 90 107 руб. (строка 271) (360 428 руб.- 270 321 руб.).

Ведущий аудитор Бурсулая Т.Д.