Как заполняется форма 3 ндфл. XIV

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

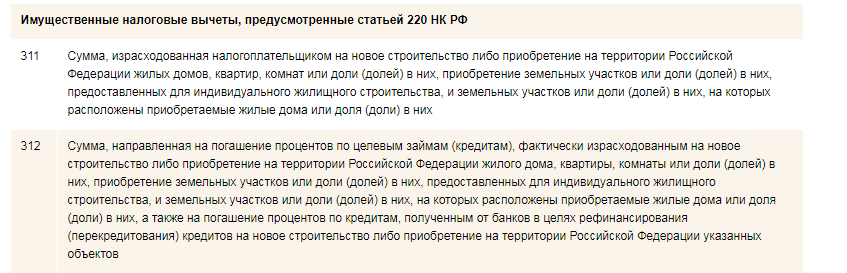

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год

В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет получить имущественный вычет по такой сделке. При этом мы пошагово разберем, как оформить декларацию.

Общий подход

Можно привести массу примеров заполнения 3-НДФЛ при покупке квартиры. Однако объединяет их то, что в каждом случае декларация должна состоять из одних и тех же частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Если же говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться такого порядка:

Один из основных нюансов, как заполнить 3-НДФЛ при покупке квартиры, всплывает при оформлении Листа А, если заявитель получал доходы сразу от нескольких источников. Например, по главному месту службы и по совместительству от разных нанимателей. Соответственно, у каждого из них свой ИНН и код ОКТМО. В этом случае для каждого такого реквизита надо оформлять отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО у источников доходов физического лица согласно справкам 2-НДФЛ.

Также отметим, что оформление 3-НДФЛ при покупке квартиры обязывает общую сумму положенного (заявленного) вычета распределить пропорционально по разным ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в иных ситуациях подразумевает проставление прочерков во всех незаполненных строках и ячейках. Кроме того, все суммы подоходного налога приводят без копеек, а остальные рублёвые показатели – с ними. Причем суммы до 50 копеек отбрасывают, а от 50 – считают за 1 рубль.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили .

Размер вычета

Как правило, заполнение 3-НДФЛ при покупке квартиры идет по стандартной схеме. При этом личность продавца и цена сделки не имеют значения для налоговых целей.

На основании подп. 3 п. 1 ст. 220 НК РФ имущественный вычет в форме 3-НДФЛ с покупки квартиры можно заявить в сумме фактически понесенных затрат, но не свыше 2 млн рублей. Поэтому в договоре продажную цену квартиры обычно прописывают не ниже данной суммы. А затраты, понесенные на такую покупку – это в большинстве случаев зарплата человека за минувший год.

Наш пример заполнения 3-НДФЛ при покупке квартиры

Теперь о том, как оформить 3-НДФЛ при покупке квартиры. Условимся, что Широкова Елена Алексеевна (ИНН 771822445588) в 2016 году трудилась в ООО «Гуру» и получила общий доход в размере 570 000 рублей. При этом никакие вычеты работодатель ей не предоставлял. В итоге с этого дохода ООО «Гуру» полностью удержало и перечислило в бюджет подоходный налог в сумме 74 100 рублей по ставке 13%.

Кроме того, в 2016 году Широкова понесла расходы на покупку у физического лица квартиры за 3 500 000 рублей, которая расположена в г. Раменское Московской области.

Право собственности на данное жилье оформлено на Широкову 09.02.2016, а акт приема-передачи квартиры – 11.02.2016.

Установленные ФНС правила заполнения 3-НДФЛ при покупке квартиры предполагают представление подтверждающих документов. На этот раз их будет пять:

- Копия договора купли-продажи жилья.

- Справка о доходах за 2016 год от налогового агента по форме 2-НДФЛ (напрямую закон не обязывает прилагать).

- Выписка из ЕГРН (ведет Росреестр).

- Копия платежного документа.

- Копия акта приема-передачи квартиры (обычно – при ипотеке).

Как было сказано, чтобы сделать возврат НДФЛ при покупке квартиры бланк в 2017 году заполняют последовательно по схеме, которая приведена выше. Это исключит путаницу и ошибки при внесении данных в декларацию.

Так, для Широковой образец заполнения 3-НДФЛ при покупке квартиры для целей получения вычета будет состоять из 5 страниц.

Титул

На первом листе декларации Широкова показывает общие сведения о себе согласно паспорту РФ без сокращений. Поскольку для нее это первый отчет по доходам за 2016 год, в поле «Номер корректировки» стоит «0».

Обратите внимание: свой ИНН Широкова указывает на каждой странице декларации. А что касается кода налоговой инспекции, то он совпадает с первыми четырьмя цифрами ИНН. Так же, как код региона в адресе совпадает с первыми двумя цифрами ИНН.

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

Для обладателя российского паспорта «Код вида документа» имеет значение 21.

Не забудьте в номере контактного телефона указать все необходимые местные коды.

Лист А

Налоговая инспекция должна понимать, за счет чего возвращать налог. Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали суммы НДФЛ к возврату. Для этих целей служит справка 2-НДФЛ, которую по первому запросу обязан предоставить работодатель. Почти все реквизиты при оформлении Листа А берут из нее.

В строке 020 «Код вида дохода» ставим «06» – доход по трудовому (гражданско-правовому) договору, НДФЛ с которого удержан налоговым агентом.

Здесь мы подходим к тому, в чем смысл пошагового заполнения 3-НДФЛ при покупке квартиры: в 2017 году сведения из Листа А Широкова перенесет в Раздел 2.

Лист Д1

В рамках заполнения 3-НДФЛ при покупке квартиры на Листе Д1 отражают понесенные затраты. Объекту «квартира», по которому Широкова заявляет вычет, соответствует код «2».

Поскольку Широкова единоличный собственник квартиры, в поле 030 ставим код «01», так как вычет положен только ей. А вообще эти коды берем из Приложения № 3 к приказу ФНС от 24.12.2014 № ММВ-7-11/671.

Поле 040 скажет налоговикам, пенсионер Широкова либо нет. Поскольку положительный ответ даёт ей право перенести остаток имущественного вычета на предшествующие периоды.

Строку 100 Широкова не заполняет, так как:

- вычет заявлен впервые;

- подтверждающие право на вычет документы датированы после 01.01.2014.

Хоть квартира в г. Раменское и обошлась Широковой в 3,5 млн рублей, на вычет завить можно только максимум 2 млн рублей.

Значение поля 200 берут из строки 080 листа А – 570 000 р. Это меньше, чем 2 млн рублей, значит Широкова может претендовать на вычет по квартире. В итоге на 2017 год перейдет 1 430 000 рублей вычета (2 млн р. – 570 000 р.).

Раздел 2

Представленный выше образец заполнения 3-НДФЛ при покупке квартиры подразумевает, что Широкова не получала вычеты через налогового агента (например, не положены). Необлагаемых доходов тоже не было.

Строку 040 она берет из поля 210 Листа Д1. Поскольку показатели полей 030 и 040 равны, полученная разница равна нулю. Это поле 060.

Строку 070 получаем путем перемножения строки 060 (0 руб.) на 13%. В итоге получаем ноль рублей.

В строку 080 показатель переносим из поля 100 Листа А.

Раздел 1

Принято, что пошаговое заполнение 3-НДФЛ при покупке квартиры финиширует заполнением Раздела 1. Сюда в поле 050 Широкова переносит сумму налога, которую бюджет должен ей вернуть в связи с решением жилищного вопроса.

В данном случае ОКТМО Широкова берет из справки 2-НДФЛ. То есть это будет код не по месту ее жительства, а где налоговый агент отчислял подоходный налог.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Доброго времени суток дорогие читатели моего блога! А вы знаете, что существует такой налоговый вычет, с помощью которого вы сможете уменьшить налоговые выплаты.

Например, после пользования определенными услугами, вы сможете вернуть некоторые средства, которые были потрачены на оплату подоходного налога. Чтобы такое произошло, вам следует знать, как заполнить 3 НДФЛ.

Давайте выясним, что требуется учесть, чтобы самостоятельно все заполнить.

Всем приходится время от времени заполнять какие – то документы.

Чаще всего декларацию придется заполнять в таких случаях:

- Отчет по подоходному налогу.

- При получении дохода.

- Документы на вычет при реализации имущества.

Причем заполнение документов для вычета не является обязательной процедурой.

Прежде чем, заполнить налоговую декларацию стоит больше узнать об этой процедуре и о самом документе.

Она состоит из 26 листов и ее нужно заполнять следующим лицам:

- индивидуальным предпринимателям;

- адвокатам и нотариусам, имеющим частную практику;

- гражданам, получившим наследство;

- при выигрыше в лотерею;

- получившие прибыль при продаже.

Государство может вернуть часть налоговых выплат в таки случаях:

- Если деньги были потрачены на лечение.

- За оплату обучения.

- При оплате за квартиру или при покупке другой недвижимости.

- После оплаты .

- Если деньги были вложены в ремонт или строительство своего жилья.

Имеет значение и возможная сумма вычета. Она зависит от разновидности денежных средств, которые были вложены.

При оплате обучения может возвращаться до 15600 рублей в год, а с приобретения недвижимости – до 260 000 рублей .

Подача документов

Помните, что заполнить и передать такой документ необходимо не позднее 30 апреля какого-то года, который идет за периодом проведения конкретной операции.

Передача пакет документов осуществляется разными способами:

- Относится лично.

- Отправляется по почте.

- Передается с помощью доверенного лица.

- Направляется на сайте онлайн в электронном виде.

Стоит определиться и с сопровождающими документами. Если декларация отправляется письмом, то в него нужно вложить специальную опись всех бланков.

Можно произвести передачу в программе через сайт. Для этого вам потребуется заполнить специальную форму.

Если документация передается через третье лицо, то необходима доверенность, заверенная нотариусом. Но родители могут подать документы за своих детей и без такой бумажки.

В этом случае придется подтвердить свое родство. Например, свидетельство о рождении детей или паспорт.

Тут стоит помнить, что при несоблюдении сроков подачи таких документов, могут проводиться какие – либо взыскания или отказ в выплате вычета.

Для заполнения необходимо получить в налоговой — специальный бланк. Его можно и скачать в интернете.

Также можно посмотреть и образцы заполнения таких документов.

Не допускайте таких ошибок при заполнении:

- помарок и исправлений;

- изменения штрих-кода;

- не распечатывайте бланк с компьютера на двух сторонах листа.

Особенности заполнения декларации

Перед заполнением изучите образец, а также узнайте, какие листы необходимо заполнять. Обязательно укажите такие данные: ФИО, паспортные и контактные данные, информацию о доходе.

Декларация включает 23 листа

. Но вносить данные в каждый лист не нужно. Заполнить необходимо титульный лист, а также 1 и 2 разделы.

Остальные листы заполняются в зависимости от вида вычетов.

На главной странице должны находиться все данные о человек. При этом нужна не только персональная информация.

Если даже при проведении операции применялись иностранные деньги, то при заполнении документов ее нужно перевести в рубли.

При этом учитывается официальный курс.

На второй странице проводится расчет размеров налога. В этом случае применяется текущая налоговая ставка.

Если вы сделали какие – то ошибки, то придется переписать. Если поля пустые, в них ставятся прочерки. При распечатывании с помощью принтера можно применить синие или черные чернила.

Информация должна быть только на первой стороне листа. Нельзя применять печать с двух сторон.

Не забывайте ставить подписи на каждом листе и обязательно даты. После заполнения, не нужно скреплять листики.

Если вы разберетесь, как самостоятельно заполнить все документы, то оформите нужную документацию бесплатно.

В противном случае придется платить специалисту какой-нибудь частной бухгалтерской компании.

Заполнение декларации

Рассмотрим некоторые варианты правильного заполнения декларации.

В режиме онлайн

В специальной программе вы можете заполнить 3 НДФЛ за 2017 год. При этом учитываются все требования, на основании приказа налоговой службы России.

Были утверждены:

- Форма декларации.

- Электронный вариант.

- Правила для заполнения документации.

Чтобы скачать программу нужно зайти в личный кабинет на сайте ФНС . Если пользоваться специальным сервисом, то нарушить требования не получится.

Ведь в них заложен самый актуальный бланк, полностью идентичный бумажному документу. Также присутствует алгоритм необходимых действий с учетом всех реквизитов.

В автоматическом режиме формируются все необходимые в вашем случае страницы. Например, при продаже автомобиля или за покупку жилья.

Такой бланк в полном виде включает 19 листов.

После заполнения программа формирует листы:

- По облагаемым доходам, как от отечественных, так и от зарубежных источников.

- Доходы от частных практики и предпринимательства.

- Профессиональные вычеты за авторские гонорары.

- На имущественный вычет.

- Расчеты по операциям с финансовыми инструментами, ценными бумагами, а также доходы от инвестиционных сделок.

- Расчеты социальных, стандартных и инвестиционных вычетов.

Значок программы вы можете установить на рабочий стол.

После процедуры оформления вы можете сразу приступить к проверке декларации или проверить документы за прошлые года.

Можно сразу распечатать. Если вы не совсем уверенны в правильности оформления, то сохраните бланки на флэшке и при сдаче попросите инспектора проверить, правильно ли вы все сделали.

Как заполнить в программе

Первый пункт называется задание условий. Это первое поле, которое вы можете видеть при открытии программы.

Как заполнять показано на фото.

1 – ая галочка – нужно выбрать разновидность документа.

2 – ая — выбирается номер вашей инспекции. Также проставляется номер корректировки. Обозначаете признак налогоплательщика.

Поставьте галочку в пункте о доходах, а также о достоверности подтверждения информации.

Затем указываются сведения о декларанте. Здесь совсем несложно, просто вводите свои паспортные данные.

Затем указываются доходы. Сначала выберите налоговую ставку. По умолчанию там ставится 13 %

.

Затем добавляйте источники выплат. Важно указать данные работодателя. Это ИНН, КПП и ОКМТО

. Их можно найти в справке 2 НДФЛ, которую предоставляет работодатель.

При этом реквизиты можно найти в пункте данных о налоговом агенте.

Затем укажите ваши доходы помесячно, их вы также можете взять из справки 2 НДФЛ, которую выдает работодатель.

После этого проставьте удержанные суммы налогов.

Давайте рассмотрим имущественный налоговый вычет.

Снимите галочку там, где вкладка «предоставить стандартные вычеты

». Заполняются две вкладки, если нужно получить сразу оба вычета.

Чтобы получить вычет по приобретенному жилью зайдите на вкладку дом, а там поставьте – предоставить имущественный налоговый вычет.

После этого вносится список объектов недвижимости. В пункте 3

следует выбрать способ приобретения имущества.

Выберите необходимое наименование объекта из предоставленного списка. Это может быть дом, квартира или даже комната. После этого внесите вид собственника.

Пункт 6

– выбор признака налогоплательщика. Вы можете быть собственником объект или супругом или родственником собственника. Затем заполняются данные о недвижимом имуществе из свидетельства о собственности.

В пункте 7

укажите дату, когда было зарегистрировано право собственника.

В пункте 8

укажите стоимость объекта, которая была прописана в платежной документации.

После заполнения вы можете выбрать кнопку просмотр – это пункт 9, а также печать – 10.

Традиционный способ заполнения

Чтобы заполнить декларацию, вам нужно скачать и распечатать бланк. Это можно сделать на сайте ФНС.

Все пункты похожи на вариант в электронном виде:

- Заполняете титульный лист. Указываете ИНН, номер корректировки, налоговый период, код налоговой инспекции. Затем водите свои данные.

- Заполняется Лист А, в котором отражаются доходы за год. Для этого вам понадобится справка 2 НДФЛ от работодателя. Заносится информация о работодателе, а также сумма дохода и налога.

- Затем идет лист Д 1. В нем указывается код наименования объекта, вид собственности на объект, признак налогоплательщика. Также вносятся все необходимые данные по квартире.

- Лист раздел 2 содержит общую сумму дохода и сумму, подлежащую налогообложению, сумму налоговых вычетов.

- В разделе 1 нужно отметить цифру 2 под пунктом значение показателей. Указывается код бюджетной классификации, если необходим возврат денег из бюджета.

После заполнения нужно сложить все листы по порядку.

Ручной способ заполнения намного сложнее программного и он не исключает ошибки.

С программой вам нужно только установить ее последнюю версию, а затем задать условия проведения операции.

После введения всех данный вам нужно подтвердить ввод и приложение произведет самостоятельный расчет, а затем сформирует все заполненные бланки, которые вы сможете распечатать.

Помните, что государство накладывает ограничения на максимальную сумму, которую вы можете получить. Если стоимость жилья была больше 2 млн., то сумма выплат не может превышать 260 тыс. рублей.

Если сумма меньше максимальной отметки, то это будет не более 13.

Пользуйтесь моими советами. В ближайшие 3 года они будут мало меняться.

Подпишитесь на новые новости от блога и до скорых встреч.