Кто рассчитывает коэффициент в строительных сметах. Индексация сметной стоимости

Коэффициенты применяемые в сметах очень разнообразны. Одни применяются для перевода к текущим ценам, другие чтобы снизить стоимость и т.д.

Снижение стоимости работ коэфициентом в смете:

- Понижающий коэффициент применяется для снижения стоимости работ, материалов при проведении торгов и аукционов.

Расценки по видам работ с расшифровкой

Реальное снижение может быть достигнуто за счет хороших скидок от поставщиков оборудования и материалов. Это не просто скидка в магазине на товар, например, 5 процентов, а дилерская скидка в размере от 15 до 35%. И это существенно.

- Организация которая выполняет монтажные работы использует современное высокотехнологичное оборудование, снижающее свои издержки во времени, экономится горючее и расходники.

- Дополнительным преимуществом является еще наличие в штате организации проектного отдела, что позволяет существенно экономить на прямых издержках и не отдавать эту работу другим.

Имея все эти возможности может быть достигнуто серьезное конкурентное преимущество в виде снижения стоимости в предложении товаров и услуг называемое — понижающим коэффициентом.

Правильное применение понижающего коэффициента в смете:

Коэффициент применяется в конце сметы до начисления НДС. Примерно это выглядит так:

Итого по смете: 1000000 руб

Итого по смете с учетом понижающего коэффициента К=0,8: 800000 руб

НДС 18%: 144000 руб

Всего с НДС 18%: 944000 руб

Повышающий коэффициент в смете:

Индекс инфляции переводит базовые цены сборников сметных цен и работ в текущие цены — это и есть повышающий коэффициент, НО является рекомендуемым и не обязательным. Используя его можно регулировать общую сметную стоимость.

Также, к повышающим можно отнести коэффициенты учитывающие стесненность на объекте приводящую к замедлению выполнения работы, но требует обоснования по некоторым критериям.

Коэффициент на демонтаж:

При отсутствии прямых расценок на демонтаж к расценкам на новое строительство могут применяться специальные коэффициенты на демонтаж (К=0,3; 0,5; 0,6; 0,7; 0,8)

В договоре может быть установлен способ определения цены или ее составной части, пример из судебной практики: «Подрядчик обратился в Арбитражный суд с иском о взыскании с заказчика стоимости выполненных работ на основании акта, подписанного обеими сторонами. Истец ссылался на факт установления в договоре конкретной цены работ, исходя из базисного уровня сметных цен, и применения при расчетах текущих индексов стоимостных показателей, определенных областным центром по ценообразованию на день сдачи работ. Конкретный вид индексов был указан в акте приемки работ, подписанном заказчиком. Возражая против иска, заказчик высказал мнение, что применение индексов должно быть оформлено как дополнение к договору, а поскольку этого не было сделано, использование их при расчетах неправомерно. Суд удовлетворил иск по следующим основаниям. В соответствии со ст.

И почитайте тему про УСН при аукционах!!! Вот эту тему посмотрите, особенно сообщение №10 в ней: день! Подскажите мне пожалуйста, при составлении сметы был использован коэффициент Кдц для перевода в текущие цены (я так понимаю это коэффициент договорной цены). Как он рассчитывается? Сметы составляются самим заказчиком для выполнения работ на предприятии собственными силами, не привлекая подрядные организации.

Регламентируется как это этот договорной коэффициент? Заранее спасибо. самим договором. оговорено договором (должно быть) Экономистами Заказчика, по только им одним, ведомым алгоритмам, которые неподвластны для понимания, с точки зрения логики и здравого смысла, обычного человека. Так что лучше спросить у Заказчика. Только жадностью тех кто договорился.

Условие о цене договора подряда. вопросы правоприменительной практики

Заказчик в свою очередь имеет право отказаться от договора, оплатив уже выполненную часть работы. Основой для формирования договорных цен на строительство является сметная стоимость, которая показывает, сколько заказчик должен заплатить за строительство того или иного объекта.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы (в дальнейшем именуются — сметные нормативы), необходимые для определения сметной стоимости строительства. Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Договорной коэффициент

Оплата по договору подряда с твердой ценой - Оплата по договору подряда с приблизительной ценой - Заключение договора подряда с твердой ценой с бюджетной организацией - Возможность отказа от оплаты дополнительных подрядных работ - Согласование дополнительных подрядных работ - Увеличение цены подрядных работ при удорожании материалов - Применение сторонами договора подряда Методики по определению стоимости строительной продукции, утвержденной Постановлением Госстроя РФ - Определение стоимости работ, выполненных в отсутствие заключенного договора подряда - Отказ заказчика от увеличения договорной цены как основание возникновения права подрядчика требовать расторжения договора - Определение стоимости подрядных работ при отсутствии указания на включение в нее НДС - Определение цены работ в договоре подряда - Примеры хозяйственных споров, в которых ст.

1. общие положения

Открытая договорная цена – устанавливается в договоре подряда в виде начальной договорной цены, т.е. в размере, фиксированном на определенную дату (как правило, на дату заключения договора). Начальная договорная цена подлежит последующему уточнению в процессе выполнения работ.

При этом в договоре подряда обязательно указывается механизм корректировки договорной цены, который может быть индексным или компенсационным: , (6.5) , (6.6) где – договорная цена строительства окончательная, руб.; – договорная цена строительства начальная, руб.; – коэффициент, учитывающий рост цен на строительно-монтажные работы за период времени действия договора; – стоимость дополнительно компенсируемых в соответствии с условиями договора затрат, руб. Определение договорной цены начинается с предынвестиционной стадии, когда инвестор, формулируя инвестиционную идею, определяет свои финансовые возможности.

6. основы и особенности ценообразования в строительстве

Заключает договор подряда с договорным понижающим коэффициентом, и все довольны!!! Подрядчик делает не всю работу, а малую часть. Какая разница какую часть делает СП? Вы хотите ему заплатить больше, чем Вам заплатит заказчик? Если в результате проведения открытого аукциона в электронной форме цена договора =цене НМЦ, каким образом можно выйти на цену договора, если наша организация работает по УСН? Можно ли в самой смете заменить расценки на аналогичные, не меняя объемов? Как говорилось ранее повышающему коэффициенту нет обоснования malenkya, что такое malenkya, а форум почитать? А 94ФЗ полистать? Сто раз уже обсуждалось! Нет! Ничего в аукционной смете менять нельзя.

В том то и дело,что это как бы внутренние сметы и договора не составляются на эти работы:(Я так понимаю просто из головы берутся значения…. хотя изначально думала что они рассчитываются вручную по «справке удорожания стоимости строительства СМР» но даже так не выходит.. Знаете… если из головы, то это даже хорошо… зачастую они беруться, совсем из другого места.

Подрядчик разбил суммы по годам по своему усмотрению и получилось, что к каждому году исполнения контракта разный понижающий коэффициент.

Договорной коэффициент в договоре строительного подряда

Цитата Mina23 () По результатам торгов договорной коэффициент = 0,995 к общей сумме договора (контракт до 2018 г). Подрядчик разбил суммы по годам по своему усмотрению и получилось, что к каждому году исполнения контракта разный понижающий коэффициент.

Внимание

Договорной коэффициент А затем она пересчитывается с помощью специальных коэффициентов, которые устанавливают региональные центры по ценообразованию в строительстве. Открытая договорная цена уточняется в ходе строительства, поскольку появляются затраты, которые первоначально в цене договора не учитывались.

На последующих стадиях реализации проекта стоимость строительства уточняется и корректируется (рис. 6.8). Подрядная организация, предполагающая участвовать в реализации инвестиционного проекта, принимает самое непосредственное участие в формировании договорной цены.

Уже на стадии проектирования подрядчик согласовывает сметную стоимость объекта, руководствуясь расчетом собственных возможностей и предполагаемых затрат на выполнение строительно-монтажных работ (рис. 6.9).

Только что закрывал акт по бюджету. Выиграли торги, с к=0,9…… Ну я и вставил в КС-2 в конце. В результате меня вежливо поправили — сказали: Все должно быть правильно! Напишите Итого ……

Итого по договору ….. В том числе НДС …….. В строчку «по договору» вписывается фактическая сумма с которой и выиграл… И никаких коэфициентов!

А какой-то коэффициент уже есть, или только смета в базе? (Ну НДС естесно от итого по договору) draglin, как-то странно, а полученную сумму (с к=0,9) вы никак не обосновывали?

www.maximum.onego.ru

happymouse, А я и договор то в руках не держал! Сказали- сумма такая.

Смета — вот! Я к смете шапку приделал, а в конце коэфициент сделал. Скорей всего никакого коэфициента в договоре не прописано! Я то-же не знал как на сумму выйти — вот и решил было понижающим…. В практике такое проходило, правда не сдесь и не сйчас…

Данная схема работает в том случае, если договор подряда заключается на выполнение строительно-монтажных работ при наличии готового проекта. Договорная цена при этом формируется на основе сметной стоимости объекта, определенной в сметной документации на стадии проектирования: , (6.6) где – сметная стоимость объекта, руб.; – стоимость дополнительных работ или услуг, определяемых условиями договора, руб.

Рис. 6.8. 6. основы и особенности ценообразования в строительстве Так я делаю с частниками и в договоре всегда стоит только окончательная сумма без коэффициента, а смета идет приложением к договору.Но чтобы с бюджетом… У нас не пропустят.Добавлено (25.12.2009, 15:56) draglin, заказчик барин, как скажет, так и будет irsun, Я в Визарде…Я просто формирую итог и включаю строку.

Минстрой России рекомендует НЕ ПРИМЕНЯТЬ понижающие коэффициенты к НР и СП в связи с отменой Минюстом письма №2536-ИП/12/ГС

Разъяснения Минстроя России об отмене письма №2536-ИП/12/ГС от 27.11.2012 года о коэффициентах 0,8 и 0,85 к НР и СП

«При составлении сметной документации размер накладных расходов и сметной прибыли принимается в соотвествии с Методическими указаниями по определению величины накладных расходов в строительстве (МДС 81-33.2004), утвержденными постановлением Госстроя Росии от 12 января 2004 г. №6, и Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001), утвержденными постановленим Госстроя России от 28 февраля 2001 г. №15. Одновременно сообщается, что в настоящее время осуществляется разработка новых Методик по определению величины накладных расходов и сметной прибыли в строительстве.»

ВЫВОД: С 27 апреля 2018 года при подготовке сметной документации нормы НР и СП следует применять БЕЗ понижающих коэффициентов.

Как юридически верно прописать в договоре понижающий коэффициент

СКАЧАТЬ Письмо Минстроя России от 13 июля 2018 г. №31009-ОГ/09 По вопросу применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли.

ДЛЯ СПРАВКИ: 27 апреля 2018 Минюст России выпустил письмо № 01/57049-ЮЛ Об отмене письма Минстроя РФ №2536-ИП/12/ГС от 27.11.2012 года следующего содержания: «Проведя правовую экспертизу письма Госстроя №2536-ИП/12/ГС от 27.11.2012г. о применении к нормативам накладных расходов в текущем уровне цен понижающего коэффициента — 0,85, к нормативам сметной прибыли в текущем уровне цен — коэффициента 0,80 и дополнительно (для организаций, работающих по упрощенной системе налогообложения), коэффициента 0,94 к нормативам накладных расходов Минюст ПОЛАГАЕТ необходимым письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г. признать не подлежащим применению.»

11 июля 2018 года опубликован новый Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 11.07.2018 г.)

В новом Федеральном реестре письмо Минстроя России №2536-ИП/12/ГС от 27.11.2012 года размещено с комментарием о признании его недействительным с 27.04.2018 г.

Оптимизация

Оптимизация – это процесс приведения объекта (системы) в оптимальное (наилучшее) состояние. Для проведения оптимизации необходимы: математическая модель объекта, целевая функция и оптимизационный алгоритм (рисунок). Целевая функция формализует требования, предъявляемые к объекту (максимизация коэффициента усиления, увеличение надежности, снижение стоимости, максимизация прибыли и т.д.).Оптимизационный алгоритм ищет экстремум целевой функции.

Оптимизация осуществляется при помощи алгоритмов математического программирования и бывает структурной, параметрической и структурно-параметрической. В процессе структурной оптимизации оптимизируется структура объекта, в процессе же параметрической – оптимизируются параметры (номиналы) элементов, входящих в состав структуры. Эти задачи решаются при помощи алгоритмов дискретного, непрерывного и дискретно-непрерывного математического программирования, соответственно.

В зависимости от числа критериев, по которым выполняется оптимизация объекта, различают однокритериальную и многокритериальную оптимизацию. Так, если при синтезе усилителя необходимо лишь достичь максимального коэффициента усиления, то это будет задачей однокритериальной оптимизации. Если помимо максимального коэффициента усиления необходимо еще достичь минимального уровня шума (два критерия качества) – то это уже будет задачей многокритериальной оптимизации. Следует заметить, что обычно не удается достичь максимума сразу по нескольким критериям.

По наличию ограничений на целевую функцию и рабочие параметры различают оптимизацию без ограничений и при наличии ограничений. Так, если при синтезе усилителя необходимо, чтобы коэффициент усиления был не меньше какой-то заданной величины, то говорят о наложении ограничения на соответствующий критерий. Если же при этом требуется использовать номиналы элементов, значения которых должны попасть в какой-то заданный интервал (например, сопротивления должны быть не меньше 100 Ом и не больше 100 КОм), то тогда мы имеем дело с ограничениями на рабочие параметры.

И структурный, и параметрический синтез объектов может осуществляться при помощи оптимизационных алгоритмов: структурный синтез – при помощи методов дискретного математического программирования; параметрический – непрерывного; структурно-параметрический – при помощи алгоритмов дискретно-непрерывного математического программирования.

В случае параметрического синтеза при известной (заданной) структуре объекта подбираются параметры (номиналы) элементов таким образом, чтобы минимизировать (максимизировать) целевую функцию. Предположим, мы каким-то образом определили структуру усилителя и хотим подобрать номиналы элементов (значения сопротивлений, емкостей, индуктивностей и т.д.), из которых он состоит, таким образом, чтобы коэффициент усиления был максимальным, т.е., мы собираемся провести параметрический синтез данного усилителя, используя оптимизационные алгоритмы. Для этого нам необходимо задать соответствующую целевую функцию и выбрать оптимизационный алгоритм непрерывного математического программирования. В результате минимизации (максимизации) целевой функции, мы получим усилитель с максимальным коэффициентом усиления.

Следует заметить, что существующие оптимизационные алгоритмы обычно не гарантируют нахождение глобального оптимума, но это не является критическим. Например, для увеличения вероятности нахождения глобального оптимума можно значительно увеличить число итераций, использовать несколько алгоритмов, многократно запускать соответствующие алгоритмы и т.д. Современные продвинутые системы автоматизированного проектирования (САПР) имеют в своем составе модули параметрического синтеза и оптимизации.

Если помимо подбора параметров необходимо еще и определить структуру объекта (например, усилителя), то мы будем уже иметь дело со структурно-параметрическим синтезом, который решается при помощи алгоритмов дискретно-непрерывного математического программирования. Если задача параметрической оптимизации сейчас решается практически для любых объектов, то развитие структурно-параметрической оптимизация сейчас находится лишь на начальной стадии развития.

С теорией оптимизации тесно связаны математическое программирование, теория исследования операций, теория принятия решений, динамическое программирование.

Дальнейшее развитие теории и практики оптимизации является очень важным для развития науки и техники.

Литература

- Батищев Д.И. Методы оптимального проектирования. М. Радио и связь 1984г.

- Батищев Д.И. Поисковые методы оптимального проектирования. М.: Сов. Радио, 1975.

- Химмельблау Д. Прикладное нелинейное программирование. Пер. с англ. Мир, М., 1975.

- Емельянов В.В., Курейчик В.В., Курейчик В.М. Теория и практика эволюционного моделирования. М.: Физматлит, 2003.

- Сушков Ю.А. Об одном способе организации случайного поиска. Автоматика и вычислительная техника, 1974, № 6, 41-48.

- Фиакко А., Мак-Кормик Г. Нелинейное прогаммирование. Методы последовательной безусловной минимизации. Пер. с англ. М.: Мир, 1972.

- Соболь И.М., Статников Р.Б. Выбор оптимальных параметров в задачах со многими критериями. М.: Наука, 1981.

- Демьянов В.Ф., Малоземов В.Н. Введение в минимакс. М.: Наука, 1972.

Математическое программирование – раздел прикладной математики, изучающий методы поиска экстремума функций. Алгоритмы математического программирования используются при решении оптимизационных задач, в частности, при синтезе объектов, выполняемых оптимизационными методами.

По типу целевых функций математическое программирование подразделяется на линейное математическое программирование и нелинейное математическое программирование. Иногда в отдельную группу выделяют квадратичное, выпуклое и квазивыпуклое математическое программирование.

По типу области определения целевой функции математическое программирование подразделяется на дискретное, непрерывное и дискретно-непрерывное математическое программирование. Алгоритмы непрерывного математического программирования используются при параметрическом синтезе, дискретного – для синтеза структур, дискретно-непрерывного – при структурно-параметрическом синтезе.

В зависимости от того, используются ли значения производных, а также порядка эти производных, алгоритмы математического программирования подразделяются на алгоритмы нулевого порядка (производные не используются), первого, второго и т.д. порядков (используются производные соответствующих порядков).

Несмотря на теоретически потенциально более быструю сходимость алгоритмов, использующих производные целевой функции, на практике особую популярность снискали алгоритмы нулевого порядка, не использующие значения производных, иногда называемых поисковыми алгоритмами. Это связано с тем, что для целевых функций реальных объектов часто бывает затруднительно вычисление производных. Кроме того, сами целевые функции могут быть овражными, и для них не всегда знания значений производных ускорит сходимость.

Наиболее популярными локальными алгоритмами нулевого порядка (поисковыми алгоритмами) являются Роземброка (вращающихся координат), деформируемого многогранника, Хука-Дживса.

В зависимости от возможности нахождения алгоритмом локального либо глобального экстремума, они делятся на алгоритмы локального и глобального поиска. Последние часто находят экстремум лишь с определенной долей вероятности и тем самым позволяют получить лишь «квазиоптимальное» устройство. Существует много подходов к поиску глобального (квазиглобального) экстремума (мультистарт, расслоенная выборка и т.д.). Среди алгоритмов глобального поиска традиционно высокие результаты показывают адаптивные алгоритмы случайного поиска, отличающиеся простотой, устойчивой сходимостью, относительно высокой эффективностью.

При поиске экстремума целевой функции целесообразно совместно использовать алгоритмы глобального и локального поиска. В этом случае сначала с помощью алгоритма глобального поиска производится локализация экстремума, после чего запускается более эффективный алгоритмом локального поиска, который и находит этот экстремум с заданной точностью.

В настоящее время, особенно за рубежом, широкую популярность снискали себе генетические алгоритмы и алгоритмы, основанные на методе моделирования отжига.

5.1 Постановка задачи векторной оптимизации

Все рассмотренные в предыдущих разделах оптимизационные задачи имели всего один критерий оптимальности, а модели их описывающие были однокритериальными. Теория моделирования однокритериальных задач оптимизации и их решения представляет собой предмет рассмотрения математического программирования, и достаточно глубоко проработана.

В реальных задачах выбора наиболее предпочтительного решения, возникающих на практике, как правило, присутствуют несколько критериев оптимальности. Можно привести много примеров, когда требуется найти решение, для которого достигались наилучшие значения сразу по нескольким критериям. Наиболее распространенная задача, которую мы решаем очень часто (не облекая ее в термины оптимизации) — это поиск покупки, которая была как можно качественнее и как можно дешевле.

Задачи выбора некоторого решения из множества допустимых решений с учетом нескольких критериев оптимальности называют многокритериальной задачей оптимизации .

Многокритериальные задачи широко распространены в техническом проектировании, например, задача проектирования компьютера с максимальным быстродействием, максимальным объемом оперативной памяти и минимальным весом или задача проектирования электрического двигателя с максимальной мощностью, максимальным коэффициентом полезного действия, минимальным весом и минимальными затратами электротехнической стали (естественно, при ограничениях на необходимые параметры проектируемых устройств). Реальные многокритериальные управленческие задачи также широко распространены, лозунг экономики СССР 80-х гг.

— «максимум качества при минимуме затрат», несмотря на его одиозность, выражал сущность большинства проблем управления.

Под многокритериальной задачей зачастую понимают не собственно вербальное описание задачи, а ее модель, а именно: «многокритериальная задача – математическая модель принятия оптимального решения по нескольким критериям. Эти критерии могут отражать оценки различных качеств объекта или процесса, по поводу которых принимается решение».

Формально многокритериальная задача как модель задается в виде:

где D — множество допустимых решений. F(x) – векторная функция векторного аргумента x, которую можно представить как F(x)={f1(x), f2(x), … , fk(x) }, где f1(x), f2(x), … , fk(x) – скалярные функции векторного аргумента x, каждая их которых является математическим выражением одного критерия оптимальности. Так как в данной модели используется векторная целевая функция, ее зачастую называют задачей векторной оптимизации. Очевидно, что задача (5.1) не принадлежит классу задач математического программирования, т.к.модели этого класса задач содержат всегда только одну целевую функцию векторного аргумента.

Иначе задачу (5.1) можно переписать в виде:

Сущность поставленной задачи состоит в нахождеии такого ее допустимого решения, т.е. }, которое в том или ином смысле максимизирует (минимизирует) значения всех целевых функций f i (x), i=1,k. Существование решения, буквально максимизирующего все целевые функции, является редким исключением. (Если вспомнить пример о поиске одновременно очень качественной и очень дешевой покупки, то становится понятным, что нахождение такого решения – редкая удача, но, гораздо более часто, это неразрешимая задача).

Отсюда следует, что принципиальным моментом при решении такого рода задач является предварительная договоренность, а что считать самым предпочтительным решением , т.е. надо договориться об используемом принципе оптимальности. Ранее используемый принцип оптимальности «хорошо то, что доставляет наибольшее (наименьшее) значение имеющемуся единственному критерию оптимальности» в многокритериальных задачах очевидно «не работает».

Задача векторной оптимизации в общем случае не имеет строго математического математического решения. Для получения того или иного ее решения необходимо использовать дополнительную субъективную информацию специалиста в данной предметной области, которого принято называть лицом принимающим решение (ЛПР), в английском языке — decision maker. Это означает, что при решении задачи разными специалистами с привлечением различных источников информации, скорей всего будут получены различные ответы.

Страницы:1234следующая →

Здравствуйте форумчане! Подскажите плиз, нужно выделить из сметы прямые затраты(понятно дело выписываю из программы из итогов сметы). Но вконце сметы после лимитированных перед НДС понижающий коэффициент 0,95. Вот задался дилеммой: получается что коэф. 0,95 понижает прямые затраты, и правильно будет, если сумму МАТ *0,95?

Petya-84, Поиск по сайту понижающий коэффициент

Вы про прямые затраты в ценах какого года спрашиваете? И каким методом смета составлена?

Смета составлена базисно-индексным методом, прямые затраты уже с учетом индексов. СМЕТАНКА53, а какое это имеет значение?

Petya-84, подобные темы, вроде уже существуют. правильно

А, я считаю что это не правильно!!!Вы занижаете материалы!!!Поэтому вам нужно, показать в смете стоимость работ и стоимость материалов, уже после этого понижать только работы а материалы не трогать!!!Добавлено (15.10.2012, 11:02)———————————————А, я считаю что это не правильно!!!Вы занижаете материалы!!!Поэтому вам нужно, показать в смете стоимость работ и стоимость материалов, уже после этого понижать только работы а материалы не трогать!!!

с чего это вдруг? вы пошли на снижение 5%. и это снижение — от общей суммы где написано другое?

Марика, все темы просмотрел, но что касаемо прямых затрат не нашел. Вот незадача, шеф дал задание расписать сколько у нас чего по сметам: ЗП, МАТ и прочие прямые затраты). Но в конце каждой сметы стоит понижающий коэффициент до НДС. И я думаю, правильно ли ему будет предоставить сводку учитывая понижающий коэффициент? Ведь в конце сметы идут прямые затраты, потом накручиваются на них лимитированные, а потом понижающий, значит он понижает и прямые?

что вы голову морочите? вам же уже сказалаи:

Да я тоже так думаю, спасибо дорожник, Натусик0714, вы ввели меня в заблуждение

Petya-84! Натусик0714 не вводила Вас в заблуждение, она имела ввиду, что применять понижающий коэффициент (=коэфффициент договорной цены) в том числе и на материалы неверно. А в Вашем случае коэффициент уже проставлен и в том числе и на материалы.

zhenechka, а собственно почему неверно? К-т аукционного снижения и неверно?

Уважаемая дорожник! Я считаю что организация может применить понижающий коэффициент на ОЗП, на ЭММ (если у нее своя техника, а не арендованная), но применять коэффициент на материалы, которые приходится покупать у другой организации неверно. (Разве кто-то согласится продать Вам что-то дешевле?). Хотя на практике данный коэффициент применяют на всё.

Уважаемая zhenechka, коэффициент аукционного снижения подтверждает уверенность организации-победителя аукциона в том, что и материалы она сможет купить на несколько процентов дешевле и зарплату рабочим заплатить меньше и ГСМ ему таки не обойдётся дороже… Она (организация) таки оптимист…. И просто риторический вопрос: а вы действительно уверены что в сметах отражена реальная стоимость материалов? Прям вот тютелька в тютельку та, что есть на самом деле? Да ладно вам))))

Да-да, задача стоит выписать сметные ПЗ и сравнить их с фактическими. А сметные и так малы, а тут еще и этот коэффициент, будь он неладен

zhenechka, если применяется понижающий коэффициент к смете, то смета скорее всего составлена бим. материалы — тсц. посчитайте, сколько вы получаете за материалы по смете и за сколько вы их покупаете по факту. вы про скидки забыли)))) а вот снизить зарплату и стоимость машин сложнее по факту. Petya-84, так зачем вы шли на это снижение?))))) а как другие и на больший процент снижают?

дорожник, я с Вами отчасти соглана, но если речь идет о нескольких процентах. А в общем и целом остаюсь при своем мнении, ну не совсем верно МАТ умножать на коэффициент аукциона.

даже со школы звестно: (x+y)*z=x*z+y*z. (ЗП+ЭМ+МАТ+НР+СП)*1,8(временн)*2,5(зимн)*0,95пониж. отсюда сумма на материалы=МАТ*0,95

Передо мной расчёт начальной (максимальной) цены контракта. Всего стоимость объекта 35,0млн руб, а итого с понижающим коэффициентом 0,8 31,1млн.руб. Как так получается? На что умножается? Подскажите, подтолкните, темку прочитала не поняла, торгами не занималась ранее, теперь нужно знать всё и срочно..

Капитолина4816, может стоимость оборудования без понижающего считается?

К сожалению, у меня только один расчёт. Так что, снижение может быть не по всем статьям, а выборочно? Это мы сами решаем, что снижаем, если мы делаем этот расчёт? Где почитать?

Petya-84, НР и СП вот за счет чего падаем на торгах ну и стоимость материала и машины-механизмы …

вашему шефу наверное кроме ПЗ из сметы наверное надо показать сколько НР и СП в рублях заложено в смете и тогда ему будет проще понять на сколько можно падать в смете…

Капитолина4816, я не совсем поняла. 0,8 — это к-т, применённый Заказчиком в аукционной документации уже?

Да. заказчик дал Расчёт начальной (максимальной) цены контракта с к=0,8

ну а что тогда обсуждать? Ну просто подгоняли объект под деньги. Ну вот просто: знаем что это стоит 35, но у нас есть только 31,5. Возьмётесь? И просто если уж вы возьмётесь, то там уже ваши проблемы как в это вкладываться в реальности. А смета будет такая как на аукционе, только с двумя понижающими. Один 0,8 к-т заказчика, а второй договорной к-т снижения.

Дело в том, если 35*0,8=28, а не 31,5

Капитолина4816, Может быть ошиблись? 31,5/35=0,9

Что за второй, и сумма уменьшится?Добавлено (20.05.2013, 12:06)———————————————нет, ошибки быть не может, 31,1млн если точно

Капитолина4816, ну тогда к-т равен 31,1/35=0,88857……. но никак не 0,8, а впрочем не видя сметы это гадание……….

А может ли на какой либо раздел, либо статью затрат коэффициент не применялся?

Капитолина4816, что гадать? В расчете все должно быть понятно расписано, а мы его не видим.

Всё понятно, обращаюсь к заказчику с этими вопросами.. Спасибо.

Если считать от обратного то получается что сумма на которую накручивается К=0,8 будет равна 19,5 млн.. Посмотрите, может понижающий К применяется только к работам за вычетом материалов, у нас так заказчик делал..

Как вы так вычислили? Почему 19,5?

35-31,1=3,9 млн.руб. сумма снижения по смете 3,9 это сумма снижения, т.к. К понижения=0,8, ясно что сумма снижения это 0,2 часть отсюда уже все просто 3,9/0,2 = 19,5 млн. руб. проверяем (35-19,5)+(19,5*0,8)=31,1 млн. руб

Доброго дня всем. Подскажите, кто знает, как понижающий коэ заложить в Гранде. В параметрах либо проценты, либо текущие цены, а вот чтобы 0,12345 это как? В эксель тока?

Капитолина4816, это на примере КС-2, в смете также можно задать через параметры сметы

Капитолина4816,

Lano4ka, Спасибо, понятно, пробую..

Ценообразование в строительстве.

ФЦЦС Минстроя. Сметный норматив. Концепция 400 дней.

Наряду с необходимостью учитывать в смете осложняющие факторы при выполнении каких-то отдельных работ , мы часто сталкиваемся с ситуацией, когда на объекте имеются стеснённые или вредные условия, которые оказывают влияние сразу на все работы , указанные в сметной документации по данному объекту. При этом вся специфика выполнения работ на объекте, конечно же, должна быть явно прописана в проекте организации строительства.

В таких случаях поправочные коэффициенты для учёта влияния условий производства работ применяются не к отдельным позициям сметы, а на всю смету в целом. Для этого в программе предусмотрен специальный режим: нажимаем кнопку Параметры на панели инструментов на вкладке Документ , после чего в появившемся окне с параметрами сметы открываем раздел Коэффициенты к итогам .

Для большинства ситуаций, когда условия производства работ влияют на стоимость строительства, соответствующие поправочные коэффициенты приводятся в методических рекомендациях по применению сметных норм и единичных расценок. Как мы уже знаем, все такие коэффициенты в ПК «ГРАНД-Смета» включены в справочник коэффициентов .

Разумеется, работая в режиме Коэффициенты к итогам , можно ввести любой нужный коэффициент вручную, при помощи кнопки Добавить – аналогично тому, как мы это делали при добавлении коэффициента к отдельной позиции сметы. Но сейчас давайте сразу воспользуемся справочником коэффициентов: нажимаем кнопку Справочник , после чего на экране появится окно со справочником коэффициентов.

В справочнике при поиске нужного коэффициента необходимо сначала выбрать группу, которая соответствует используемым в смете нормативам. Если это ГЭСН, то выбираем коэффициенты из Методики применения сметных норм. Если смета составляется на базе ФЕР или ТЕР, то следует выбирать коэффициенты из Методических рекомендаций по применению ФЕР. Также в справочнике есть набор коэффициентов по методикам за 2004 ‑ 2006 годы – некоторые из этих методических документов уже признаны не подлежащими применению, но они могут пригодиться для работы со старыми сметами.

В нашей смете используется база ФЕР в редакции 2017 года, поэтому мы раскрываем группу коэффициентов из новых Методических рекомендаций по применению ФЕР.

Первой строкой здесь идёт коэффициент, где указаны значения 1,15 и 1,25 . Это один из часто используемых поправочных коэффициентов, который следует применять к расценкам из общестроительных сборников в ситуации, когда такие расценки используются в сметах для определения стоимости ремонтно-строительных работ и работ по реконструкции объектов.

А мы как раз составляем смету на капитальный ремонт детского сада, и в нашей смете есть работы, аналогичные технологическим процессам в новом строительстве. В частности, это работа по заливке бетонной стяжки – и для расчёта стоимости этой работы у нас в смете использованы расценки из сборника ФЕР11. Следовательно, мы должны ко всем таким позициям нашей сметы применить вот этот коэффициент со значениями 1,15 и 1,25 .

Впрочем, когда мы только что открыли раздел Коэффициенты к итогам в окне с параметрами сметы, можно было заметить, что этот коэффициент туда уже добавлен. Чуть позже мы подробнее на нём остановимся.

А сейчас нам нужны рекомендуемые коэффициенты на стеснённые и вредные условия работ. Как мы видим, коэффициенты в списке разделяются по видам строительства: строительство, реконструкция, капитальный ремонт, пусконаладочные работы. Наша ситуация – капитальный ремонт. Раскрываем соответствующий раздел с коэффициентами.

Далее коэффициенты сгруппированы по видам расценок в нормативной базе: коэффициенты к расценкам на строительные работы (кроме сборника 46), к расценкам на монтаж оборудования, к расценкам на ремонтно-строительные работы и отдельно к расценкам сборника 46.

В нашей смете имеются расценки из общестроительных сборников – это кирпичная кладка, бетонная стяжка и многое другое. Кроме того, для ремонта полов использованы расценки на ремонтно-строительные работы. Таким образом, для учёта влияния условий производства работ в нашей смете нам понадобится для разных позиций сметы либо коэффициент из одной группы, либо аналогичный коэффициент из другой группы.

Напомню, что ранее мы выбрали в справочнике раздел с коэффициентами для капитального ремонта. Давайте сначала раскроем здесь группу коэффициентов к единичным расценкам на строительные работы. Предположим, что согласно имеющемуся у нас проекту работы выполняются в помещениях с остановкой рабочего процесса, но с наличием мебели и иных загромождающих помещения предметов.

Смотрим – в данном списке это третья строка, обоснование коэффициента указывает местонахождение данной информации в исходном методическом документе: приложение 2, таблица 3, пункт 2. Значение коэффициента равно 1,3 . Запоминаем его. Теперь выбранный коэффициент надо добавить в раздел Коэффициенты к итогам в окне с параметрами сметы. Сдвигаем окно со справочником коэффициентов, чтобы увидеть предыдущее окно, после чего с нажатой левой кнопкой мыши перетаскиваем строку коэффициента.

Сворачиваем в справочнике группу коэффициентов к единичным расценкам на строительные работы и далее повторяем те же самые действия для ремонтно-строительных работ: раскрыли группу коэффициентов к единичным расценкам на ремонтно-строительные работы, нашли в списке строку для вышеуказанных условий производства работ, перетащили её в раздел Коэффициенты к итогам в окне с параметрами сметы. Отметим, что для расценок на ремонтно-строительные работы при таких же условиях производства работ значение коэффициента равно 1,1 .

Таким образом, каждая группа коэффициентов в справочнике позволяет учитывать указанные в проекте условия производства работ для разных видов расценок, которые есть в смете – что особенно важно в ситуации, когда различаются значения поправочных коэффициентов. Но теперь ещё необходимо задать настройки для добавленных коэффициентов в разделе Коэффициенты к итогам , чтобы каждый из них применялся не ко всем позициям сметы, а только к тем позициям, для которых он предназначен.

Для удобства мы можем увеличить размер окна с параметрами сметы, чтобы видеть весь список коэффициентов. Достаточно потянуть окно за правый нижний угол.

Используя настройки, расположенные в нижней части окна, можно по отдельности для каждого коэффициента указать, для каких разделов и видов работ в смете следует применять данный коэффициент – для всех или только для некоторых. Изначально добавленный в параметры сметы коэффициент применяется целиком на всю смету – соответственно, в группе настроек Разделы для начисления коэффициента Применять для всех разделов , а в группе настроек отмечена флажком первая строка . Для того чтобы ограничить применение коэффициента отдельными разделами (видами работ), необходимо щелчком мыши снять флажок с первой строки, после чего отметить флажком нужные разделы (виды работ).

Выделяем курсором первый из двух добавленных коэффициентов на стеснённость, который мы взяли из группы коэффициентов к расценкам на строительные работы.

В нашей смете несколько разделов. Но это разделение сделано не по видам расценок, а по работам. Расценки из общестроительных сборников есть во всех разделах сметы, при этом в разделе с полами наряду с общестроительными расценками также имеются и расценки на ремонтно-строительные работы. Поэтому настроить применение коэффициентов по разным видам расценок через привязку каждого коэффициента на отдельные разделы сметы в данном случае не представляется возможным.

Давайте теперь оценим возможность правильного применения коэффициента через его привязку на отдельные виды работ в смете. Раскрываем список видов работ в группе настроек Виды работ для начисления коэффициента . Обратите внимание, тут именно такое разделение, как нам сейчас требуется. Снимаем флажок со строки Применять для всех видов работ . Нам не надо, чтобы этот коэффициент применялся на все позиции сметы. Отмечаем флажком только Общестроительные работы , а также Монтаж металлоконструкций – это расценки из сборника ФЕР09.

В результате данный коэффициент будет применяться во всех разделах сметы, но только на позиции с общестроительными видами работ. К остальным позициям он не применяется.

Аналогично поступаем для второго добавленного коэффициента на стеснённость, который мы взяли из группы коэффициентов к расценкам на ремонтно-строительные работы: выделяем его курсором, после чего в нижней части окна в группе настроек Виды работ для начисления коэффициента снимаем флажок со строки Применять для всех видов работ , раскрываем список видов работ и отмечаем флажком только Ремонтно-строительные работы .

Вот так мы разделили применение коэффициентов к итогам в параметрах сметы по разным видам расценок в смете.

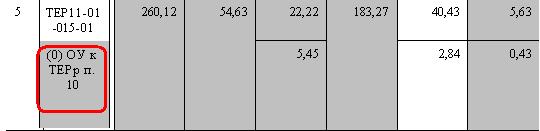

Если к позиции сметы применяется какой-либо общий поправочный коэффициент, заданный в разделе Коэффициенты к итогам в окне с параметрами сметы, то в бланке локальной сметы в колонке Обоснование у данной позиции показывается красный значок К общ .

Таким образом, применяя коэффициенты к итогам в параметрах сметы, мы можем ограничить область применения этих коэффициентов отдельными разделами или видами работ в смете. При этом программа позволяет не только вводить коэффициенты вручную, но и копировать из специального справочника, который включает все рекомендуемые поправочные коэффициенты из методик по применению сметных норм и единичных расценок.

В то же время в справочнике мы видим каждый раз лишь таблицу коэффициентов из соответствующей методики с кратким обоснованием и наименованием коэффициента. Чтобы полностью разобраться в специфике расчёта сметы на этот вид строительства, необходимо открыть саму методику и изучить её. Не ограничивайте себя только таблицей коэффициентов.

Для каждого коэффициента в разделе Коэффициенты к итогам в окне с параметрами сметы предусмотрена ещё одна настройка, влияющая на применение данного коэффициента при расчёте сметы. В зависимости от положения переключателя Способ учета коэффициента , расположенного в нижней части окна, текущий коэффициент может применяться либо в каждой позиции сметы, либо при подведении итогов по смете.

Согласно действующим методикам, поправочные коэффициенты, учитывающие осложняющие факторы и влияние условий производства работ, должны применяться не только к стоимостным показателям в смете (оплата труда рабочих, стоимость эксплуатации машин, оплата труда машинистов, стоимость материалов), но также и к соответствующим количественным нормам затрат труда и расхода ресурсов.

Однако в случае, когда для коэффициента в параметрах сметы установлен переключатель Учитывать коэффициент при подведении итогов , такой коэффициент в принципе невозможно учесть в расходе ресурсов по смете – поскольку количество необходимых ресурсов рассчитывается для каждой отдельной позиции и далее суммируется по всем позициям сметы.

Можно заметить, что в нашем примере при добавлении в раздел Коэффициенты к итогам коэффициентов на стеснённость для них сразу был установлен переключатель Учитывать коэффициент в каждой позиции . Такая же настройка задана для ранее добавленного коэффициента со значениями 1,15 и 1,25 . Благодаря этому коэффициенты распространяются на расход ресурсов, и мы получим в ведомости ресурсов по этой смете правильные затраты труда в человеко-часах и время эксплуатации машин в машино-часах с учётом всех необходимых поправок.

Следовательно, менять эту заданную настройку в установках коэффициентов не надо. Она отражает наиболее распространенную общую ситуацию.

И ещё один полезный момент. Если вы пока не уверены в необходимости применить добавленный коэффициент, то его можно временно исключить из расчёта сметы при помощи специальной кнопки с дорожным знаком «кирпич». Впоследствии его можно снова включить или просто удалить из списка.

Преподаватель Института Прикладной Автоматизации и Программирования Трифонова А.Г.

Одновременное применение коэффициентов на стесненные условия труда и коэффициентов КЗП = 1,15, КЭММ = 1,25 и КЗПМ = 1,25

Работы по смене конструкций, не предусмотренные в ТЕРр, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику ТЕР на строительные работы №46 "Работы при реконструкции зданий и сооружений", а устройство их вновь - по соответствующим расценкам сборников ТЕР на строительные работы.

При этом выполняемые при ремонте и реконструкции работы, аналогичные технологическим процессам в новом строительстве (в том числе, возведение новых конструктивных элементов в ремонтируемых зданиях и сооружениях) и не учтенные в ТЕРр, принимаются по соответствующим Территориальным единичным расценкам ТЕР (кроме расценок сборника №46 "Работы при реконструкции зданий и сооружений") на строительные работы с применением коэффициентов:

- к затратам труда и оплате труда рабочих-строителей - 1,15,

- к стоимости эксплуатации машин (в том числе к оплате труда машинистов) - 1,25.

Уточнения сметных показателей, связанные с порядком применения ТЕРр и учетом коэффициентов на условия работ осуществляется при составлении смет, при этом приводятся ссылки на соответствующие пункты технических частей соответствующих Сборников ТЕРр и Общих Указаний.

При производстве ремонтно-строительных работ в эксплуатируемых зданиях и сооружениях, вблизи объектов, находящихся под высоким напряжением, на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов, и в других усложняющих условиях проведения ремонтно-строительных работ к нормам затрат труда, оплате труда рабочих, затратам на эксплуатацию машин, в том числе оплате труда рабочих, обслуживающих машины, следует применять коэффициенты, учитывающие эти условия.

| Условия производства работ | Коэффициенты к расценкам сборников ТЕР (кроме сборника ТЕР № 46) | Коэффициенты к расценкам сборника ТЕР № 46 и сборников ТЕРр |

|

| Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС | |||

| Производство строительных и других работ в существующих зданиях и сооружениях, освобожденных от оборудования и других предметов, мешающих нормальному производству работ | |||

| Производство строительных и других работ в существующих зданиях и сооружениях в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования (станков, установок, кранов и т.п.) или загромождающих предметов (лабораторное оборудование, мебель и т.п.) или движения транспорта по внутрицеховым путям. | |||

| То же, при температуре воздуха на рабочем месте более 40 0 С в помещениях. | |||

| То же с вредными условиями труда, где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют рабочий день нормальной продолжительности | |||

| То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 36-часовой рабочей неделе. | |||

| То же, без стесненных условий, но при наличии вредных условий труда |

| То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 30-часовой рабочей неделе | |||

| То же, без стесненных условий, но при наличии вредных условий труда | |||

| То же, с вредными условиями труда при стесненности рабочих мест, где рабочие-строители переведены на сокращенный рабочий день при 24-часовой рабочей неделе | |||

| То же, без стесненных условий, но при наличии вредных условий труда | |||

| Производство строительных и других работ на открытых и полуоткрытых производственных площадках в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования или движения технологического транспорта. | |||

| То же с вредными условиями труда (наличие пара, пыли, вредных газов, дыма и т.п.), где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют день нормальной продолжительности | |||

| Производство строительных и других работ вблизи объектов, находящихся под высоким напряжением, в том числе в охранной зоне действующей воздушной линии электропередачи | |||

| Производство строительных и других работ в закрытых сооружениях (помещениях) находящихся ниже 3 м от поверхности земли (кроме перечисленных в п.п.10, 11) | |||

| Строительство новых объектов в стесненных условиях: на территориях действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов | |||

| Строительство инженерных сетей и сооружений, а также объектов жилищно-гражданского назначения в стесненных условиях застроенной части города | |||

| Производство строительных и специальных строительных работ в подземных условиях в шахтах, рудниках, метрополитенах, тоннелях и других подземных сооружениях, в том числе специального назначения: | |||

| При отсутствии вредных условий производства работ, предусматривающих работу с сокращенным рабочим днем | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 36 часов | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 30 часов | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 24 часа | |||

| Производство строительных и специальных строительных работ в эксплуатируемых тоннелях метрополитена в ночное время «в окно»: | |||

| При использовании части рабочей смены только для выполнения работ, связанных с «окном» | |||

| При использовании части рабочей смены (до пуска рабочих в тоннель и после выпуска из тоннеля) для выполнения работ, не связанных «с окном» |

Применение коэффициентов при составлении сметной документации должно быть обосновано в проектах. Одновременное применение нескольких коэффициентов (за исключением коэффициентов пунктов 4 и 5) не допускается. Коэффициенты, указанные в пунктах 4 и 5 могут применяться вместе с другими коэффициентами. При одновременном применении коэффициенты перемножаются.

Данные коэффициенты не распространяются на расценки Сборника ТЕР-2001-46 СПб "Работы при реконструкции зданий и сооружений". В случаях применения Сборника ТЕР-2001-46 СПб "Работы при реконструкции зданий и сооружений" следует использовать коэффициенты, приведенные в Технической части данного Сборника.

Применение поправочных коэффициентов в Smeta Wizard

При необходимости к каждой расценке можно применить несколько коэффициентов. Для этого необходимо установить курсор на нужную строку сметы.

На панели инструментов "Коэффициенты" выбрать в выпадающем списке "Способ применения коэффициента" либо команду "На всю строку", либо "На составляющие" и в соответствующие ячейки вписать значения коэффициента. После этого нажать кнопку "Enter" или щелкнуть левой клавишей мыши в любом месте сметы. Коэффициенты введены. Если коэффициенты введены ошибочно, можно на панели инструментов нажать кнопку "Сброс".

Для того, чтобы применить к расценке несколько разных коэффициентов:

Тип коэффициента районный на з/п используется в том случае, если к расценке необходимо применить районный коэффициент на фонд оплаты труда; на стесненность – поправочные коэффициенты (из общих указаний к соответствующим базам) к нормам затрат труда, оплате труда рабочих, затратам на эксплуатацию машин, в том числе оплате труда рабочих, обслуживающих машины, для учета влияния условий производства работ, предусмотренных проектами; тех. часть – поправочный коэффициент к расценке (из технической части к данному сборнику), учитывающий условия изменения работ; пользовательский – берется при необходимости использования пользователем собственного коэффициента, не прописанного в технических частях и общих указаниях; индексация, накладные расходы и плановые накопления – применяется в случае, если в самой расценке необходимо учесть пересчет стоимости из базисного в текущий, начисление накладных расходов или сметной прибыли.

Буквы перед наименованием коэффициента означают принадлежность его к какому-либо типу:

П

– пользовательский, на стесненность и районный на з/п (так как создаются самим пользователем);

Д

– новый коэффициент;

Т

– коэффициент из технической части (в случае указания правильных опций в свойствах подбирается к расценке автоматически и список таких коэффициентов предлагается пользователю при добавлении расценки);

И

– индексация (в случае указания правильных опций в свойствах подбирается к расценке и автоматически начисляется на расценку);

Н

– накладные расходы и сметная прибыль (в случае указания правильных опций в свойствах подбираются к расценке и автоматически начисляются на расценку).

Также "Расширенная панель коэффициентов" содержит кнопки "Сохранить шаблон" и "Загрузить шаблон". Первая позволят сохранить в файл шаблон списка применяемых коэффициентов, а вторая позволяет загрузить ранее сохраненный шаблон. В области "База коэффициентов" содержатся все коэффициенты, которые можно применить к данной расценке, в том числе и коэффициенты технических частей.

Есть еще один способ применения коэффициентов:

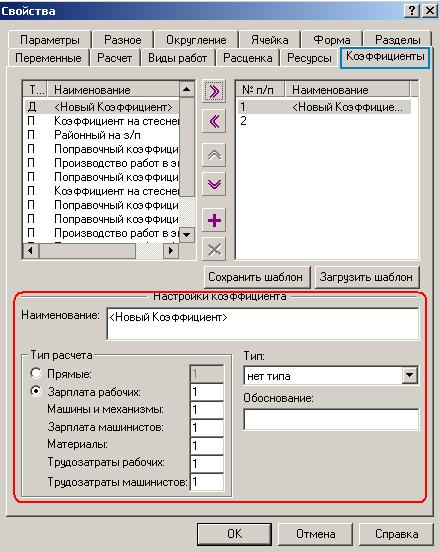

1. Зайдите в свойства расценки (правой кнопкой мыши вызовите контекстное меню, в котором выберите меню свойства) в закладку Коэффициенты

2. Добавьте "Новый коэффициент" кнопкой.

3. Заполните настройки коэффициента.

В ячейке «Наименование» - пропишите название данного коэффициента.

В поле «Тип расчета» выберите параметр коэффициента (на прямые затраты или по составляющим) и пропишите значения коэффициентов.

Укажите тип коэффициента (районный на з/п, на стесненность, тех.часть) – если в списке типа, к которому относится коэффициент нет, оставьте нет типа.

Пропишите обоснование применения коэффициента.

4. Если необходимо взять несколько коэффициентов, добавьте несколько строк "Новый коэффициент" и заполните свойства этих коэффициентов.

5. Если коэффициент используется часто, его можно сохранить, нажав кнопку и согласившись с сохранением коэффициента. В этом случае название сохраняемого коэффициента прописывается в левом поле нижней строкой. В дальнейшем для применения к расценке ранее сохраненного коэффициента, выделите его в правом поле и кнопкой «Добавить» перенесите его в правое поле.

6. Нажмите кнопку «ОК».

После применения коэффициентов к расценке в шифре прописывается обоснование, а в наименовании – формула расчета коэффициента

Если этих данных нет, то:

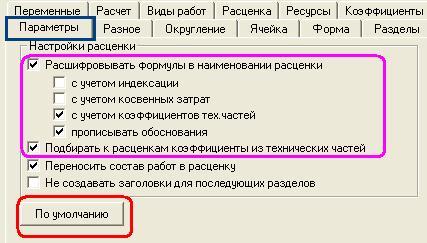

1. Щелкните правой кнопкой мыши по любой строке локальной сметы, в контекстном меню выберите пункт «Свойства».

2. В открывшемся окне «Свойства» выберите закладку «Параметры» и установите параметры как показано на рисунке

Обязательно должна быть выбрана опция «Расшифровывать формулы в наименовании расценки» и в ней выбраны «с учетом коэффициентов тех. частей» и «прописывать обоснования». Если выбрано «Подбирать к расценкам коэффициенты из технических частей», при добавлении расценки программа будет предлагать список коэффициентов из технических частей, подобранных для данной строки. Опция «Переносить состав работ в расценку» позволяет просматривать состав работ прямо в таблице затрат (не заходя в сметно-нормативную базу и свойства расценки), поднося курсор к номеру позиции расценки. Опция «Не создавать заголовки для последующих разделов» применяется в случае если, заголовки последующих расчетов таблиц затрат и переходов в цены не нужны пользователю.

1. Если нажать на кнопку «По умолчанию», то установленные вами параметры будут автоматически переноситься на все вновь создаваемые расчеты таблицы затрат и локальные сметы.

2. Нажмите кнопку «ОК».

Для того чтобы применить один и тот же коэффициент сразу к нескольким расценкам (можно использовать если к расценкам нужно применить один и тот же коэффициент и ранее к ним не было применено ни одного коэффициента):

Нажмите на клавиатуре клавишу Ctrl и удерживайте ее при выделении строк

Выделите все расценки, к которым нужно применить коэффициент (черным) (щелкая левой кнопкой мыши по нужным строкам)

Щелкните правой кнопкой мыши по любой выделенной строке (клавишу Ctrl можно отпустить:))

В контекстном меню выберите пункт «Свойства…»

В открывшемся окне свойства выберите закладку «Коэффициенты»

Пропишите данные коэффициента

Нажмите кнопку «ОК».

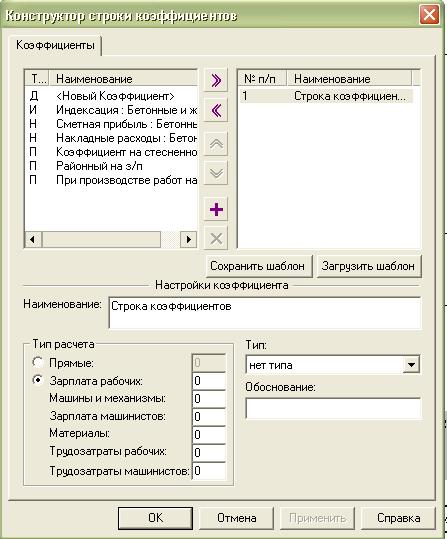

Если же коэффициент необходимо применить ко всей таблице затрат, то:

1. Установите курсор на строку «Итого».

2. Создайте строку – правой кнопкой мыши вызовите контекстное меню пункт «Создать строку» или на панели инструментов нажмите кнопку «Создать строку».

3. В открывшемся окне «Создание строки» выберите тип строки «Коэффициент».

4. В открывшемся окне «Конструктор строки коэффициентов» заполните настройки коэффициента (наименование, тип расчета и значения коэффициентов, обоснование) и выберите тип коэффициента.

5.Значение коэффициента необходимо вводить на единицу меньше, чем нужно, для того, чтобы не учитывать дважды предыдущее Итого.

6.Если в списке коэффициентов будет несколько коэффициентов, то их значения между собой перемножаются, но для этих коэффициентов добавляется только одна строка, в которой прописываются наименование и значение только первого коэффициента.

7.Нажмите кнопку «ОК».

Если же ко всей таблице затрат нужно применить несколько коэффициентов:

Для каждого коэффициента добавьте строку «Коэффициент» и пропишите в «Конструкторе строки Коэффициент» настройки этого коэффициента

При создании данной строки в смету добавляются две строки «Итого» и «Строка коэффициентов». При необходимости (если следующий коэффициент должен рассчитываться без учета предыдущего) строку «Итого» между коэффициентами можно удалить.

Выбор метода составление сметы имеет важно значение. В первую очередь, оно определяется юридической стороной вопроса, так как неправильно или неграмотно оформленная документация может попросту не быть принятой к рассмотрению. Во-вторых, не менее важным в современных условиях является определение реальной стоимости возведения какого-либо объекта или проведения различных работ. А это справедливо считается главной задачей составления сметы, какая бы методика при этом не использовалась.

Самые распространенные методы составления смет

Существует несколько основных методов расчета и оформления смет. К их числу можно отнести:

- базисно индексный;

- ресурсный;

- ресурсно-индексный;

- с применением укрупненных сметных нормативов.

Две последние методики составления смет используются относительно редко. Это вызвано несколькими причинами. Ресурсно-индексный метод расчета представляет собой сочетание двух гораздо более распространенных методов - базисно-индексного и ресурсного. По сравнению с ними он не только значительно более трудозатратен, но и фактически объединяет их недостатки. Главными из них справедливо считаются некоторая оторванность от современных реалий и серьезный масштаб, который приобретает любая ошибка, совершенная в начале расчета. В том числе и поэтому, большинство популярных программных продуктов не ориентированы на ресурсно-индексный метод расчета сметы, что приводит к его еще более редкому использованию.

Методика составления сметы на основе укрупненных сметных нормативов представляет собой расчет, который выполняется с учетом данных по уже построенным объектам. Его нечастое применение связано с тем, что на практике найти для вновь возводимого объекта аналог в недалеком прошлом, схожий по проектным параметрам, условиям строительства, эксплуатационным требованиям и другим важным характеристикам, достаточно сложно. Особенно сейчас, когда экономическая и финансовая ситуация меняется очень стремительно.

Так как описанные выше методики составления сметы встречаются на практике относительно редко, целесообразно и вполне логично более подробно рассмотреть два наиболее популярных вида сметного расчета.

Базисно-индексный метод составления сметы

Наиболее часто применяется базисно-индексный метод расчета сметы. Несмотря на то, что законодательство предусматривает возможность применения и других методик, он, по сути, является обязательным для бюджетных организаций, проводящих аукционы на строительство различных объектов или выполнение каких-либо работ. Подобная ситуация сложилась достаточно давно. Именно поэтому и большинство крупных частных компаний, являющихся как заказчиками, так и подрядчиками, также используют базисно-индексный метод составления смет в качестве основного.

Принцип рассматриваемой методики составления сметы заключается в следующем:

- расчет стоимости прямых затрат по видам работ в базисных ценах 2001 года на основе сборников расценок ГЭСН-2001 или ТЕР-2001;

- расчет накладных расходов и сметной прибыли с использованием действующих на момент составления сметы нормативов;

- расчет стоимости работ в текущих ценах, выполняемый с помощью индексов, величина которых устанавливается Федеральным агентством по строительству ежеквартально.

При этом следует учитывать, что индексы могут применяться как к каждой отдельной работе, так и к разделу или итоговому результату расчета в целом.

Несмотря на то, что базисно-индексный метод составления сметы, вне всякого сомнения, является самым популярным и наиболее часто используемым, он имеет весьма существенный недостаток. Дело в том, что применяемые базисные расценки 2001 года, что вполне естественно, зачастую не учитывают условий современного строительства, большого количества новых технологий, появившихся в последнее время.

Однако, имеющиеся у метода не менее очевидные достоинства, а именно, простота, большое количество специально разработанных сметных программ, да и просто многолетние традиции использования, позволяют оставаться ему самым широко используемым.

Бланки различных видов смет, используемых для составления базисно-индексным методом, а также образцы заполненного сметного расчета приведены ниже.

Расчет сметы ресурсным методом

Достаточно часто используется ресурсный метод расчета сметной документации. Он применяется, главным образом, при заключении договоров на строительство или проведение каких-либо работ между малыми и средними коммерческими структурами, а также в частном домостроении. Однако, законодательство вполне допускает использование метода и для бюджетных организаций. В этом случае он состоит в следующем:

- из уже упоминавшихся нормативов ГЭСН-2001 и ТЕР-2001 берутся не расценки, а нормы расхода тех или иных ресурсов (трудозатраты, строительные машины и механизмы, материалы);

- затем рассчитывается расход ресурсов, необходимый для всего объема выполняемых работ, в результате составляются локальные ресурсные ведомости;

- далее каждый ресурс умножается на текущую цену, что фиксируется в локальном ресурсном сметном расчете.

Накладные расходы и плановые накопления учитываются, как правило, в смете по всему объекту. Данная методика составления сметы достаточно трудоемка, однако, практически все имеющиеся программные продукты предоставляют возможность ее расчета. Образец составленной ресурсным методом сметы и бланк, используемый для этого, размещен ниже.

Упрощенная форма ресурсного метода расчета сметы

Очень часто, особенно в частном домостроении или при выполнении небольших ремонтных и отделочных работ, используется еще более простой метод составления сметы, который также с полным правом можно назвать ресурсным. Он состоит в простом перечислении ресурсов, необходимых для строительства, ремонта или отделки, и действующих цен на них. Пример подобного расчета на небольшой объем ремонтно-отделочных работ приведен в следующей таблице.

|

Наименование работ |

Расценка за ед. |

Стоимость работ |

|||

|

Разборка покрытия полов из линолеума |

|||||

|

Разборка плинтусов |

|||||

|

Разборка основания из брусков и досок |

|||||

|

Разборка лаг |

|||||

|

Укладка лаг |

|||||

|

Устройство покрытий дощатых |

|||||

|

Устройство покрытий из ДСП |

|||||

|

Устройство покрытия из паркетных щитов |

|||||

|

Установка плинтусов |

|||||

|

ВСЕГО по смете |

139 080= |

Такой метод расчета смет широко используется тогда, когда в качестве заказчика выступает физическое лицо, а подрядчиком является бригада рабочих или мелкая строительная фирма. Жестких требований по оформлению в этом случае не предъявляется, поэтому каждый составляет сметный расчет, исходя из собственных предпочтений, а также желания увидеть в нем те или иные показатели, которые необходимы для принятия решения о выполнении работ или выборе подрядчика.

Виды и особенности смет

Методы составления смет

Расчет строительной сметы по благоустройству

Смета расходов (затрат) предназначена для группировки предстоящих расходов предприятия, направленных для осуществления какой-либо деятельности. Кроме того, бывают сметы, направленные на финансирование деятельности любого предприятия или организации. Целью может быть выполнение проектных или строительных работ и тому подобное. В нашей статье мы расскажем о видах смет, методики их составления, приведем пример расчета строительной сметы по благоустройству территории.

Многие факты хозяйственной деятельности требуют сметного расчета. Сметы бывают разных видов, это зависит от вида деятельности организации, ее организационно-правовой формы. Так производственные компании составляют сметы затрат на производство, некоммерческие организации - сметы доходов и расходов, строительные - специализированную строительную документацию, в состав которой входят сметы на выполнение СМР (строительно-монтажных работ) и на разработку проектной документации.

Виды смет

Смета затрат на производство

Включает плановые затраты на изготовление продукции, составляется по каждому виду выпускаемой продукции.

В ней указываются прямые, или переменные, расходы, которые зависят от объема выпускаемой продукции:

- материальные затраты;

- заработная плата производственных рабочих и страховые взносы;

- амортизационные отчисления;

- иные расходы непосредственно связанные с выпуском продукции.

Здесь формируется неполная себестоимость изделия .

Такие сметы затрат используются при расчете нормативной стоимости готовой продукции, по которой она будет учитываться на складе, и продажной цены, по которой эта продукция будет реализована покупателям.

Смета затрат на производство позволяет контролировать использование ресурсов — не допускать перерасхода материальных затрат, своевременно выявлять отклонения фактических показателей от плановых, анализировать и устранять причины отклонений. Без производственной сметы невозможно контролировать фактические затраты.

Сметы доходов и расходов

В сметах доходов и расходов ТСЖ (товарищества собственников жилья), ТСН (товарищества собственников недвижимости), гаражные кооперативы, садоводческие некоммерческие товарищества в доходах указывают сумму членских и (или) целевых взносов, которые идут на содержание некоммерческой организации, а в расходах — все производимые ею расходы.

В расходах таких организаций учитываются в том числе заработная плата бухгалтера и председателя, расходы на охрану, затраты на коммунальные платежи, на вывоз мусора, противопожарную безопасность и т. д. Утверждаются сметы общим собранием собственников.

В конце года ревизионная комиссия проверяет обоснованность произведенных расходов, их документальное подтверждение, соответствие фактических расходов расходам, указанным в смете.

Строительные сметы

Составляются на строительно-монтажные работы по ремонту, капитальному ремонту зданий и оборудования, на реконструкцию и строительство новых объектов (зданий, жилых домов, коттеджных поселков), благоустройство дворовых территорий, прокладку автомобильных дорог и т. д., а также на проектно-изыскательские работы по строительству.

3 составляющие смета на СМР:

1) прямые затраты;

2) накладные расходы;

3) сметную прибыль.

В сметы на инвестиционные проекты закладываются затраты на проведение проектно-изыскательских и строительно-монтажных работ, прибыль, которую должна получить подрядная организация от выполнения работ.

Как правило, цена в инвестиционных договорах и строительных договорах подряда договорная (то есть свободная, ни к чему не привязанная).

Стоимость строительства определяется на стадии подготовки проектно-сметной документации с учетом экономических, географических и природных факторов, местных условий. Субъекты инвестиционной деятельности (инвесторы, заказчики-застройщики, подрядчики) самостоятельны и равноправны, поэтому цена на объекты капитального строительства устанавливается при обоюдном согласии сторон.

Стоимость строительства может определяться и на разных стадиях, например:

- проектные работы (составление генплана, эскизов и т. п.);

- строительно-монтажные работы (непосредственное выполнение строительных работ);

- пусконаладочные работы по введению в эксплуатацию необходимого оборудования на строящемся объекте.

Цены в строительных сметах определяются на основе вариантного и гибкого подхода без жестких регламентов и чрезмерной централизации. Выбрать оптимальную стоимость, сроки и качество выполнения проектов позволяют подрядные торги.

Стоимость строительной продукции и объем производства зависят от спроса: чем больше востребовано жилье, тем дороже 1 м 2 жилой площади и тем больше возводится жилых домов.

Смету может составить любой участник инвестиционного процесса:

- проектировщик, работающий по договору с заказчиком. В этом случае смету обычно составляют ресурсным методом или в базисном уровне с применением твердой цены;

- заказчик — определяет предварительную стоимость инвестиционного проекта или составляет инвесторскую смету для пакета тендерной документации;

- генподрядчик — определяющий стоимость посредством подрядных торгов.

В зависимости от того, кто из субъектов инвестиционной деятельности составлял смету, выделяют следующие их виды (табл. 1).

Таблица 1

Виды строительных смет

|

Вид строительной сметы |

Кто составляет |

На каком этапе составляется |

Как определяется величина инвестиций |

Точность расчетов |

|

Концептуальная смета |

Проектировщик |

При разработке инвестиционных предложений вместе с технико-экономическим обоснованием проекта |

На основе собранной информации относительно стоимости единицы потребительских свойств или мощности объекта |

|

|

Инвесторская смета |

Инвестор |

На предпроектном этапе, определяется стартовая цена инвестиционного проекта |

Стартовая цена вычисляется на основании генерального плана или эскиза объекта строительства. Спецификация и объем стройматериалов и оборудования подсчитываются по укрупненным показателям |

|

|

Смета подрядчика, (смета на выполнение СМР) |

Подрядчик |

На этапе заключения договора подряда на основании проектной документации |

В сметную стоимость закладываются стоимость материалов и выполняемых СМР, потери от инфляции, прибыль подрядчика, иные моменты, касающиеся строительства |

|

|

Смета заказчика |

Разрабатывается на основании готового проекта или генерального плана, рабочих чертежей с учетом элементных сметных норм, единичных расценок, средних значений стоимости ресурсов, используемых в строительстве |

В сметную стоимость закладывается стоимость всех этапов строительства |

||

|

Исполнительная смета |

Заказчик или подрядчик |

После окончания строительства. Вопрос о ее необходимости решается в процессе заключения договора подряда |

Принимают в расчет все фактически произведенные расходы, в том числе дополнительные, которые появились при реализации проекта и у подрядчика, и у заказчика |

Методика определения сметной стоимости инвестиционного проекта, используемая нормативная база и порядок проведения взаиморасчетов оговариваются заказчиком и подрядчиком и фиксируются в подписываемом договоре подряда.

Локальные сметы

Сводный сметный расчет строящегося объекта составляется на основе локальных сметных расчетов (смет), которые, в свою очередь, составляются на основе физических объемов работ, конструктивных чертежей элементов зданий и сооружений, принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ.

В договорах подряда могут быть предусмотрены укрупненные этапы выполнения работ — технологически законченные комплексы строительных и монтажных работ. На них могут составляться отдельно локальные сметы. Например, в сметах на здания выделяются подземная и наземная части. Это позволяет заказчику рассчитываться с подрядчиком за законченный этап работы. По относительно простым объектам группировка сметной стоимости по разделам может не производиться.

Полученный в результате сметного расчета итог в локальной смете — это прямые затраты. Далее определяются размеры накладных расходов и прибыли. Накладные расходы начисляются на итог прямых затрат в процентном отношении. После этого подсчитывается общий итог расходов. На него начисляется прибыль (тоже в процентном отношении).

Определение стоимости строительства

Стоимость строительства может определяться:

- в проекте — по укрупненным сметным нормативам (прейскурантам, укрупненным сметным нормам —УСН, укрупненным расценкам — УР), укрупненным показателям стоимости строительства (УПСС) и стоимостным показателям объектов-аналогов;

- по сметам к типовым, повторно применяемым и индивидуальным проектам, привязанным к местным условиям строительства, и сметам, составляемым по рабочим чертежам, с использованием прейскурантов, предназначенных для этой цели (УСН, УР).

Локальные сметы на приобретение технологического и инженерного оборудования составляются на основе спецификаций на оборудование завода-изготовителя, чертежей технологической части проектной документации, заводских прейскурантов и биржевых ведомостей оптовых цен на оборудование.

Обратите внимание!

В стоимость оборудования, определенную на основе оптовых цен на промышленную продукцию, включают расходы по доставке оборудования до склада строительства, расходы по таре, упаковке, снабженческие и сбытовые наценки, затраты на комплектацию оборудования и заготовительно-складские расходы.

Из-за высокой инфляции и нестабильности невозможно разработать единичные расценки на отдельные виды работ, стоимость машино-часов, эксплуатируемых машин и механизмов, определить уровень заработной платы. В связи с этим применяются коэффициенты к сметным ценам, утвержденные Госстроем РФ в 2001 г.

Коэффициенты показывают изменение стоимости относительно указанного уровня цен, принимаемого в качестве базисного.

Корректирующие коэффициенты (индексы) разрабатываются региональными центрами ценообразования в строительстве (РЦЦС), которые один раз в квартал, а в Москве — ежемесячно, издают Сборник коэффициентов перерасчета сметной стоимости строительно-монтажных работ.

Наш словарь

Текущий уровень стоимости — уровень стоимости, определяемый на основе цен, действующих на момент определения стоимости.

Базисный уровень стоимости — уровень стоимости, определяемый на основе сметных цен. Предназначен для сопоставления результатов инвестиционной деятельности в разные периоды времени, экономического анализа и определения стоимости в текущих ценах.

Метод составления смет с использованием ранее утвержденных единичных расценок и приведением их к масштабу цен текущего периода с помощью индексов называется базисно-индексным .

Еще один распространенный метод составления смет — ресурсный : по каждому виду работ по сборникам ГЭСН—2001 в натуральных измерителях определяются необходимые материально-технические ресурсы, затраты времени эксплуатации машин и механизмов, затраты труда рабочих. Цены и тарифы на указанные ресурсы принимаются текущие, то есть на момент составления сметы, или с прогнозом на возможное их изменение.

Ресурсный метод позволяет довольно точно определить сметную стоимость строительства на любой момент времени. Необходимые ресурсы устанавливаются исходя из проектной документации.

При этом сначала составляется локальная ресурсная ведомость, а затем на ее основе — локальный сметный расчет.

Объектные сметные расчеты

Объектные сметные расчеты (сметы) составляются на строительство каждого отдельного здания и сооружения на основе локальных сметных расчетов (смет) на отдельные виды работ и затрат по зданиям, сооружениям и общеплощадочным работам и определяют общий размер всех затрат, связанных с возведением объекта.

Согласованные с подрядными строительными организациями сметные расчеты (сметы), входящие в объектные сметы, являются основанием для определения сметной стоимости строящегося объекта.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, затраты на оборудование, приспособления и инвентарь.

Чтобы определить полную сметную стоимость объекта, в объектную смету в текущих ценах дополнительно включают средства на покрытие лимитированных затрат:

- на удорожание работ, выполненных в зимнее время, и другие подобные затраты, включаемые в сметную стоимость строительно-монтажных работ;

- прочие работы и затраты, которые определяются в процентах от стоимости каждого вида работ, затрат или от итога строительно-монтажных работ по всем локальным сметам;

- резерв средств на непредвиденные работы и затраты, предусмотренный в сводном сметном расчете стоимости строительства, для возмещения затрат подрядчика, размер которых определяется по отдельному согласованию между заказчиком и подрядчиком.

Если стоимость объекта может быть определена по локальной смете, объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета, в которой указываются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет.

К сведению

В объектном сметном расчете в итоге приводятся показатели единичной стоимости на 1 м 3 объема, 1 м 2 площади зданий и сооружений, 1 м протяженности сетей и т. п.

Объектные сметы, составленные по рабочим чертежам, согласованные с подрядной строительной организацией и утвержденные заказчиком, являются основанием для расчетов за выполненные работы. От качества объектных смет зависит правильность определения цены строительной продукции, следовательно, и результаты производственно-хозяйственной деятельности подрядных организаций.

Сводный сметный расчет

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений или их очередей определяет сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Составляется на основе объектных смет (объектных сметных расчетов) и сметных расчетов на дополнительные затраты, не учтенные в объектных и локальных сметах.