Лизинговый платеж проводки в 1с 8.3. Бухучет инфо

Шаг 1. Получение предмета лизинга

Шаг 2. Учёт лизинговых платежей

Авансовый лизинговый платёж как и обычная услуга в 1С 8.3 учитывается документом Поступление (акт, накладная). Данный документ создаётся из вкладки Покупки – далее Поступление (акты, накладные) – нажимаем Поступление:

Объект определён на балансе лизингодателя

Из элементов списка выбираем Услуги (акт). В поле Расчёты если лизинг не основной вид деятельности, то необходимо выбрать счету учёта 76.05:

По каждой отдельной услуге можно откорректировать счета учёта затрат, а также занести аналитику затрат:

Выбираем Услуги лизинга в списке выбора операций. Заполнение данных документов сильно не отличается:

- Главное, что необходимо – это заполнить счета учёта;

- Правила аванса – не засчитывать, если по договору ежемесячно с лизинговыми платежами также перечисляется выкупная цена;

- При получении оригинала необходимо установить флаг Оригинал получен;

- Не забываем вносить данные входящего счёт-фактуры и регистрировать его с помощью кнопки Зарегистрировать.

Шаг 3. Оплата авансовых платежей

Не используется клиент-банк

В 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем . В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

В документе устанавливаем счета учёта, если:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу. При подборе документа не забудьте установить необходимый счёт учёта:

Флаг Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт. Движения в 1С 8.3 формируются только после установки этой галочки.

Используется клиент банк

Если используется , то создавать документ Платёжное поручение не нужно. Списание с расчётного счёта заполняется на основании выгруженного платёжного поручения или вручную:

- Для первого варианта необходимо в журнале платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение.

- Для второго варианта воспользоваться командой Списание из реестра документов . При создании вручную не забываем установить вид операции в значении Оплата поставщику.

Из документа Списание с расчётного счёта не забываем регистрировать авансовый счёт-фактуру.

Шаг 4. Расчёт амортизации

По объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя.

Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца):

Важно! Амортизация начисляется в следующем месяце после принятия к учёту.

Движения операции Амортизация и износ ОС:

Признание в налоговом учёте лизинговых платежей:

Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС:

Шаг 5. Состояние расчётов с лизингодателем

Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта. Вся ли выкупная цена перечислена лизингодателю:

- Анализ счета 60.02 – показывает сколько начислено, оплачено лизинговых платежей;

- Объект определён на балансе лизингодателя – анализ счета 05;

- Объект определён на балансе лизингополучателя – анализ счета 07.2.

Шаг 6. Переход права собственности лизингополучателю

Объект определён на балансе лизингодателя

Типового документа в 1С 8.3 Бухгалтерия нет, поэтому воспользуемся документом Операция.

Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбираем Операция:

В документе необходимо отразить списание с забалансового счета, а также отразить износ основного средства. Документом Поступление (акт, накладная) в 1С 8.3 регистрируется выкупная стоимость ОС.

Приобретение ОС в 1С 8.3 оформляется документом Поступление. Его можно найти во вкладке Покупки или ОС и НМА, в последнем документ называется Поступление оборудования.

Ключевые моменты при оформлении документа Поступление (не важно по какой ссылке создавать!):

- Основное средство заносится в таблице Оборудование;

- Счета расчётов можно оставить по умолчанию;

- Не забываем регистрировать счёт-фактуру:

Документом Поступление засчитываются все авансы по выкупной цене, а также регистрируется поступление на баланс лизингополучателя.

В документе Принятие к учёту ОС:

- Событие ОС – указать принятие к учёту с вводом в эксплуатацию;

- Установить материально ответственное лицо и указать местонахождение ОС.

В разделе Внеоборотный актив:

- Вид операции – установить Оборудование;

- Способ поступления – устанавливаем значение Приобретение за плату.

Закладки ОС, БУ, НУ, Амортизационная премия заполняются по данным учёта принимаемого основного средства:

Объект определён на балансе лизингополучателя

Переход права собственности на объект лизинга в 1С 8.3 оформляется документом Выкуп предмета лизинга в закладках ОС и НМА – далее Выкуп предмета лизинга. Данный документ в 1С 8.3 автоматически заполняется при выборе договора контрагента, если по выбранному договору уже оформлялся документ Поступление в лизинг. Табличную часть можно заполнить воспользовавшись кнопкой Заполнить:

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

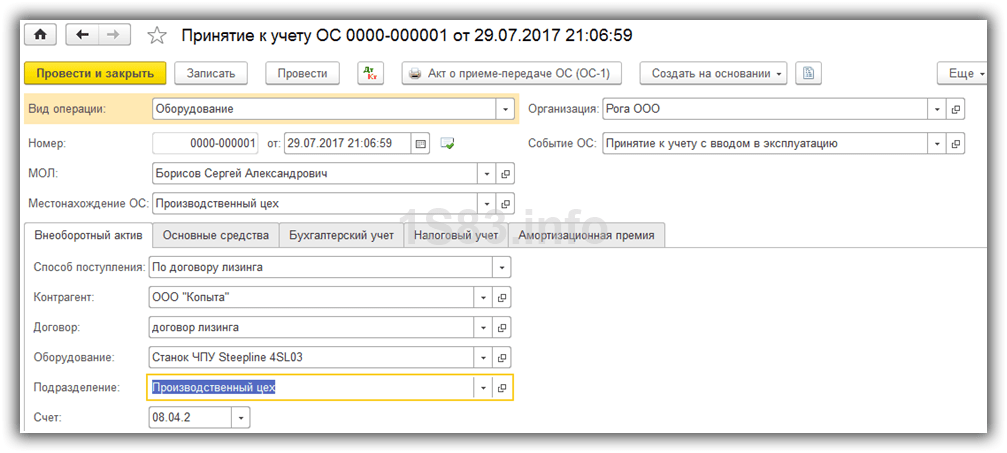

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя при различных условиях договора лизинга.

Лизинг: особенности учета для юридических лиц

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю. Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

- «Амортизация лизингового имущества у лизингополучателя» ;

- «Выкупная стоимость лизингового имущества — проводки» ;

- «[НАЛОГ НА ПРИБЫЛЬ]: Лизинговые платежи — не всегда прочий расход» .

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

|

Положения договора |

Примечание |

|||

|

Стоимость выкупа включена в состав платежей |

Принят на баланс автомобиль и отражена общая сумма долга перед ЛД |

Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС |

||

|

76/ Арендные обязательства |

Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой) |

|||

|

01/ Имущество в лизинге |

||||

|

76/ Арендные обязательства |

76/ Расчеты по лизингу |

Отражен периодический платеж по договору |

||

|

76/ Расчеты по лизингу |

Оплачен периодический платеж |

|||

|

Принят к вычету НДС |

ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу |

|||

|

Автомобиль переходит в собственность ЛП. Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора |

76/ Арендные обязательства |

Принят на баланс автомобиль и отражен долг по договору перед ЛД |

Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС |

|

|

76/ Арендные обязательства |

Отражен входной НДС |

|||

|

01/ Имущество в лизинге |

Автомобиль введен в эксплуатацию в составе ОС |

|||

|

76/ Арендные обязательства |

76/ Расчеты по лизингу |

Отражен периодический платеж |

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС |

|

|

76/ Расчеты по лизингу |

Оплата ЛД периодического платежа |

|||

|

Принят к вычету НДС по периодическому платежу |

||||

|

Начислена амортизация автомобиля |

С месяца, следующего за месяцем ввода в эксплуатацию. |

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

|

Условия договора |

Примечание |

|||

|

Автомобиль переходит в собственность ЛП. Цена выкупа включена в состав лизинговых платежей |

001 «Имущество в лизинге» |

Принят за баланс автомобиль |

Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб. |

|

|

76/ Лизинговые платежи |

Начислен очередной платеж |

|||

|

76/ Лизинговые платежи |

Отражен входной НДС |

|||

|

76/ Авансы выданные |

76/ Лизинговые платежи |

Отражен аванс по цене выкупа в составе лизингового платежа |

Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД |

|

|

76/ Лизинговые платежи |

Оплата ЛД |

|||

|

Принят к вычету НДС |

В части «закрытого» лизингового платежа за истекший период по договору. Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта |

|||

|

Автомобиль переходит в собственность ЛП. Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно |

001 «Имущество в лизинге» |

Принят за баланс автомобиль |

||

|

76/ Лизинговые платежи |

Начислен очередной платеж |

|||

|

76/Лизинговые платежи |

Отражен входной НДС |

|||

|

76/ Лизинговые платежи |

Оплата ЛД |

|||

|

Принят к вычету НДС |

Проводки при выкупе или возврате автомобиля

Как уже отмечалось выше, весь учет операций по лизингу, включая выкуп/возврат автомобиля, зависит от того, какие условия прописаны в договоре. Для рассматриваемого нами ЛП будут характерны такие распространенные нюансы:

- Если автомобиль учтен на балансе ЛП, то его по завершении расчетов по выкупу с ЛП необходимо перевести из категории объектов в лизинге в категорию собственных объектов:

|

Примечание |

|||

|

Выкупленный автомобиль переводится в собственные основные средства |

01/ Основные средства |

01/ Имущество в лизинге |

В той сумме, в какой был оприходован при получении |

|

Аналогично поступаем с амортизацией, которую успели начислить за время действия договора |

02/ Амортизация имущества в лизинге |

02/ Амортизация |

В той сумме, которая накопилась на 02 для лизинга к моменту выкупа |

ОБРАТИТЕ ВНИМАНИЕ! После перевода выкупленного автомобиля в состав собственных основных средств можно ставить в вычет НДС по авансам в счет выкупа.

- Если автомобиль до выкупа учитывался на балансе ЛД, то ЛП при выкупе совершает такие операции:

- Иногда встречается ситуация, когда автомобиль должен быть возвращен ЛД по окончании договора. Для бухгалтерии ЛП это упрощает учетную задачу, т. к. обычно если автомобиль подлежит возврату, то он не переходит на баланс ЛП. Учет выбытия такого автомобиля в данном случае будет похож на учет обычной аренды. По завершении лизинговых платежей и по факту возврата автомобиля его нужно снять с забалансового счета 001. Оплата выкупной стоимости у ЛП отражена не будет, оприходование авто на баланс тоже.

Итоги

Проводки по лизингу автомобиля будут зависеть от того, какие условия прописаны в договоре. И у ЛД, и у ЛП возможны разные блоки проводок в зависимости от того, на чьем балансе учитывается авто, каким образом оплачивается цена выкупа, а также от того, что происходит с автомобилем по окончании договора: переходит он в собственность ЛП или же возвращается ЛД.

Имущество учитывается на балансе у лизингополучателя. По окончании действия договора лизинга имущество переходит в собственность лизингополучателя.

1. Отражена стоимость ОС, полученных по договору лизинга (Дт 08.04 Кт 76 Можно создать дополнительный субсчет, например 76.__ «Арендные обязательства»).

При добавлении в рабочий план счетов нового счета или субсчета к предопределенному счету, нужно иметь виду тот факт, что в бухгалтерской и налоговой отчетности остатки и обороты по добавленному счету или субсчету отражаться не будут!

Для того, чтобы данные по добавленным счетам и субсчетам отражались в бухгалтерской и налоговой отчетности, необходимо вносить изменения в Конфигурацию программы.

Документ 1С - «Поступление товаров и услуг» с видом операции «Оборудование».

2. Выделен НДС в соответствии с первичными документами (Дт 19.01 Кт 76.__ «Арендные обязательства»). Проводка формируется как результат проведения документа «Поступление товаров и услуг».

3. Объект ОС полученный по договору лизинга, принят к учёту (Дт 01.01 Кт 08.04).

Документ 1С - «Принятие к учёту ОС» (Гл. меню ОС -> Принятие к учёту ОС).

4. Начислен текущий платёж по договору лизинга (Дт 76.__ «Арендные обязательства» Кт 76.__ Создаём дополнительный субсчет, например 76.__«Задолженность по лизинговым платежам»).

Документ 1С - либо «Операция, введённая вручную» (Гл. меню Операции -> Операции, введённые вручную), либо документ «Корректировка долга» (Гл. меню Покупка -> Корректировка долга).

5. Начислена амортизация по ОС, полученным в лизинг (Дт 20, 23, 25, 26, 44 Кт 02.01).

Документ 1С - Регламентная операция «Закрытие месяца».

6. Перечислен платеж по договору лизинга (Дт 76.__«Задолженность по лизинговым платежам Кт 51).

Документ 1С - «Списание с расчётного счёта»; вид операции - «Прочие расчеты с контрагентами» или «Оплата поставщику».

7. Предъявляется к вычету часть НДС, соответствующая произведенному платежу на основании счет-фактуры, полученной от лизингодателя (Дт 68.02 Кт 19.01).

Документ 1С - «Отражение НДС к вычету» (Гл. меню -> Покупки ->Ведение книги покупок -> Отражение НДС к вычету).

2.8. По выполнении сторонами условий договора лизинга право собственности перешло к лизингополучателю. Лизинговые платежи перечислены полностью.

На усмотрение пользователя, можно отразить в программе следующие проводки.

После уплаты всей суммы договора лизинга (включая выкупную цену) объект переводиться в состав собственных основных средств, что отражается внутренними записями по счету 01.01: Дт 01.01 субсчет «Собственные ОС» Кт 01.01 субсчет «ОС, полученные в лизинг».

Аналогично переноситься сумма начисленной по объекту амортизации: Дт 02.01 субсчет «ОС, полученные в лизинг» Кт 02.01 субсчет «Собственные ОС»

Для этого необходимо добавить в рабочий план счетов соответствующие субсчета.

Документ 1С - «Операция, введённая вручную».

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так: