Можно ли распределять расходы ежеквартально усн енвд. Распределение расходов при совмещении усн и енвд

Распределение расходов при совмещении ЕНВД и УСН необходимо для корректного исчисления налогов. Какие нюансы необходимо учесть для этого, узнайте из нашего материала.

Зачем распределять расходы при совмещении спецрежимов

Нередко компании и ИП применяют одновременно 2 режима налогообложения — УСН и ЕНВД. Каждый из указанных режимов имеет свои особенности расчета налогооблагаемой базы, поэтому при совмещении спецрежимов законодательно предусмотрено требование ведения раздельного учета доходов и расходов, полученных и произведенных в рамках каждого из режимов.

Кроме организации раздельного учета показателей от совмещающих УСН с ЕНВД фирм и ИП требуется производить специальные распределительные расчеты — с их помощью разделяются расходы, напрямую не относящиеся к деятельности УСН или ЕНВД.

Таким способом обеспечивается корректное формирование налоговых баз по каждому из применяемых спецрежимов.

Для организации раздельного учета и осуществления распределительных процедур необходимо:

- прописать в учетной политике алгоритмы распределения расходов, относящихся сразу к обоим применяемым налоговым режимам;

- формировать учетные данные таким образом, чтобы достоверно можно было определить налогооблагаемые базы по УСН и ЕНВД.

Как составить учетную политику при различных режимах налогообложения, читайте в материалах, подготовленных специалистами нашего сайта:

При совмещении УСН с ЕНВД в учетной политике необходимо предусмотреть еще ряд существенных моментов (база и период распределения, алгоритм распределения и др.) — о них расскажем в следующих разделах.

База для распределения общехозяйственных расходов

Если деятельность в рамках УСН и ЕНВД производится в одном помещении, возникают такие общие расходы, как:

- арендная плата;

- плата за электричество, тепло и воду;

- оплата услуг связи и интернета;

- иные услуги общехозяйственного характера.

Они относятся одновременно к деятельности УСН и ЕНВД и в целях налогообложения требуют разграничения.

Что взять за основу такого разделения? Чиновники Минфина и налоговики высказывают по этой теме следующую позицию — общие расходы при совмещении режимов распределять надлежит пропорционально долям доходов, полученных в рамках УСН и ЕНВД соответственно. Основанием для такого вывода служит п. 8 ст. 346.18 НК РФ.

Данный способ основан на применении следующих расчетных формул:

- определение коэффициента распределения расходов от УСН (К УСН):

К УСН = Д УСН / (Д УСН + Д ЕНВД),

Д УСН и Д ЕНВД — доходы от деятельности на УСН и ЕНВД соответственно;

- расчет суммы общехозяйственных расходов (ОХР), относимых на деятельность по УСН (ОХР УСН):

ОХР УСН = ОХР × К УСН.

При этом при определении налога по упрощенке (доходы минус расходы) распределять и признавать можно только те расходы, которые:

- оплачены,

- входят в допустимый перечень УСН-расходов.

Со списком допустимых расходов вас познакомит материал .

При применении указанных формул необходимо учесть важное условие, связанное с периодом распределения расходов — об этом узнайте из следующего раздела.

Период распределения расходов при совмещении ЕНВД и УСН

Налоговый кодекс не устанавливает период распределения расходов при совмещении УСН и ЕНВД. Минфин РФ рекомендует распределять расходы, не относящиеся к конкретным видам, ежемесячно исходя из показателей выручки (дохода) и расходов за месяц. Затем рассчитанные по итогам каждого месяца расходы суммировать нарастающим итогом с начала года до отчетной даты (см. письма Минфина РФ от 27.08.2014 № 03-11-11/42698, от 17.03.2008 № 03-11-04/3/121).

Как это может выглядеть, покажем на примере.

Пример

|

Период |

Доходы от деятель-ности, облагае-мой УСН |

Доходы от деятель-ности, облагае-мой ЕНВД |

Коэффи-циент распре-деления |

Общехозяйственные расходы, |

||

|

Всего |

Приходящиеся на деятельность, облагаемую УСН |

Приходящиеся на деятель-ность, облагаемую ЕНВД |

||||

|

4 = 2 / (2 + 3) |

6 = 5 × 4 |

7 = 5 - 6 |

||||

|

Январь |

||||||

|

Февраль |

||||||

|

Март |

||||||

|

Итого за 1 квартал |

2 450 000 |

1 005 000 |

||||

Откуда взять данные для обоснованного распределения расходов

Каждая цифра, участвующая в налоговых расчетах и способная повлиять на конечную сумму налога, требует документального подтверждения. В ситуации совмещения УСН и ЕНВД общего универсального регистра, содержащего необходимую для расчета налогов информацию, не существует.

Для отражения расходов и доходов, а также для обоснованного распределения расходов при совмещении спецрежимов можно выбрать один из предложенных ниже способов документального отражения «налоговой» информации:

- книга учета доходов и расходов (для УСН) — доходы и расходы упрощенцы обязаны заносить в эту книгу, поэтому при распределении расходов этими данными можно воспользоваться;

Пример заполнения КУДиР см. в материале .

- специально разработанные регистры учета доходов и расходов (для ЕНВД) — поскольку расчет ЕНВД не зависит от произведенных расходов и полученных доходов, отдельной книги учета этих показателей не предусмотрено, поэтому можно группировать необходимые данные в отдельных таблицах;

- данные бухучета — и упрощенцы и вмененщики, являющиеся юридическими лицами, обязаны вести бухучет, и при правильном построении аналитики (об этом расскажем далее) необходимую информацию можно взять из регистров бухучета.

Большое значение для получения достоверных данных о доходах и расходах и дальнейшего применения их в распределительном алгоритме имеет детализированная аналитика. Применение конкретных субсчетов и степень их детализации для каждой компании имеет свои особенности в зависимости от специфики их деятельности, структуры расходов и др.

В качестве примера можно предложить следующее построение аналитических счетов:

Информация, отраженная на счетах бухучета, должна быть достоверной, а бухучет организован с учетом законодательно установленных требований.

Узнайте о требованиях к бухучету из материала .

Страховые взносы за сотрудников: как распределить расходы

Распределение расходов на оплату страховых взносов при совмещении УСН и ЕНВД рассмотрим отдельно для фирм и ИП.

«Страховые» расходы распределяет компания

При распределении расходов на оплату страховых взносов компании необходимо учесть следующее:

- если работники заняты в деятельности, облагаемой УСН «доходы минус расходы», все оплаченные взносы учитываются при расчете налога;

- если работники заняты только в деятельности, облагаемой УСН «доходы» или только ЕНВД, оплаченные взносы уменьшают рассчитанный налог, но не более чем наполовину;

- если работники трудятся в деятельности, облагаемой ЕНВД и УСН (с любым объектом налогообложения), страховые взносы, оплаченные по сотрудникам, участвующим одновременно в УСН- и ЕНВД-деятельности подлежат распределению пропорционально доходам.

Примеры расчета страховых взносов при применении УСН и ЕНВД см. в размещенных на нашем сайте материалах:

«Страховые» расходы распределяет ИП

До 2017 года особенность распределения «страховых» расходов у ИП при совмещении им упрощенки с вмененкой связана c необходимостью оплачивать не только взносы за своих сотрудников, но за самого себя.

До 2017 года контролирующие органы считали, что ИП, имеющие наемных работников и применяющие ЕНВД, могут уменьшать вменный налог на сумму страховых взносов, уплаченных за работников, и не вправе уменьшать ЕНВД на сумму страховых фиксированных платежей, уплаченных за себя. При этом в своих разъяснениях Минфин указывал, что индивидуальные предприниматели, совмещающие ЕНВД и УСН и использующие труд работников:

- в деятельности, облагаемой только ЕНВД, вправе были уменьшать сумму налога (авансового платежа) по УСН «доходы» (где не использовался наемный труд) на сумму фиксированных взносов без ограничений в 50% (см. письма Минфина РФ от 25.05.2016 № 03-11-11/29929, от 20.02.2016 № 03-11-11/9850, от 19.06.2015 № 03-11-11/35806, от 07.05.2015 № 03-11-11/26503);

- в деятельности, облагаемой только УСН, вправе были уменьшать сумму вмененного налога на сумму фиксированных взносов без ограничений в 50% (см. письма Минфина РФ от 02.08.2013 № 03-11-11/31222, от 29.03.2013 № 03-11-11/150001);

- в деятельности, облагаемой как УСН, так и ЕНВД, вправе уменьшать сумму налога (авансового платежа) по УСН «доходы» на сумму фиксированных взносов (см. письма Минфина РФ от 20.05.2015 № 03-11-11/28956, от 15.06.2016 № 03-11-11/41782).

Для плательщиков, совмещающих УСН и ЕНВД и не имеющих наемных работников, Минфин допускал возможность уменьшения одного из этих налогов по усмотрению налогоплательщика (письмо Минфина РФ от 26.05.2014 № 03-11-11/24975).

До 2017 года невозможность учета фиксированных платежей ИП, применяющих труд наемных работников в деятельности, облагаемой ЕНВД, была также закреплена в порядке заполнения декларации по ЕНВД.

Однако законом от 02.06.2016 № 178-ФЗ с 01.01.2017 были внесены изменения в порядок исчисления вмененного налога для налогоплательщиков, имеющих работников. Эти изменения предусматривают, что плательщики ЕНВД, использующие труд наемных работников в деятельности, облагаемой вмененным налогом, при расчете налога, подлежащего уплате в бюджет, из суммы рассчитанного налога вычитают не только страховые взносы, уплаченные за работников, но и страховые взносы, уплаченные за себя. При этом нужно учитывать, что сумма страховых взносов за себя и за работников может уменьшить исчисленный налог не более чем на 50% .

Внесенные в порядок исчисления ЕНВД изменения в совокупности с требованиями к ведению раздельного учета (п. 7 ст. 346.26, п. 8 ст. 346.18 НК РФ) позволяют сделать вывод, что с 01.01.2017 при совмещении ЕНВД и УСН страховые взносы, уплачиваемые индивидуальными предпринимателями как за себя, так и за работников, которые невозможно отнести к конкретному виду предпринимательской деятельности, распределяются между этими видами деятельности пропорционально доходам. То есть с 01.01.2017 страховые взносы ИП, уплачиваемые за себя и за работников при совмещении ЕНВД И УСН, распределяют так же, как организации.

Итоги

Распределение расходов УСН и ЕНВД требует особой подготовительной работы (детальной аналитики, закрепления расчетной методики в учетной политике) и знаний законодательных тонкостей расчета УСН- и ЕНВД-налогов.

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

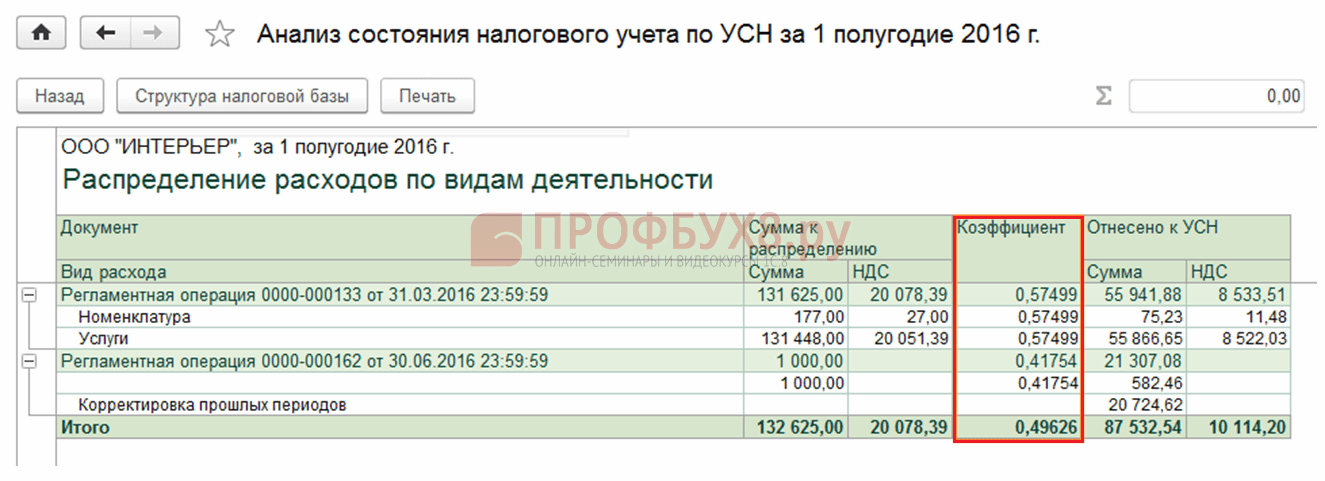

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

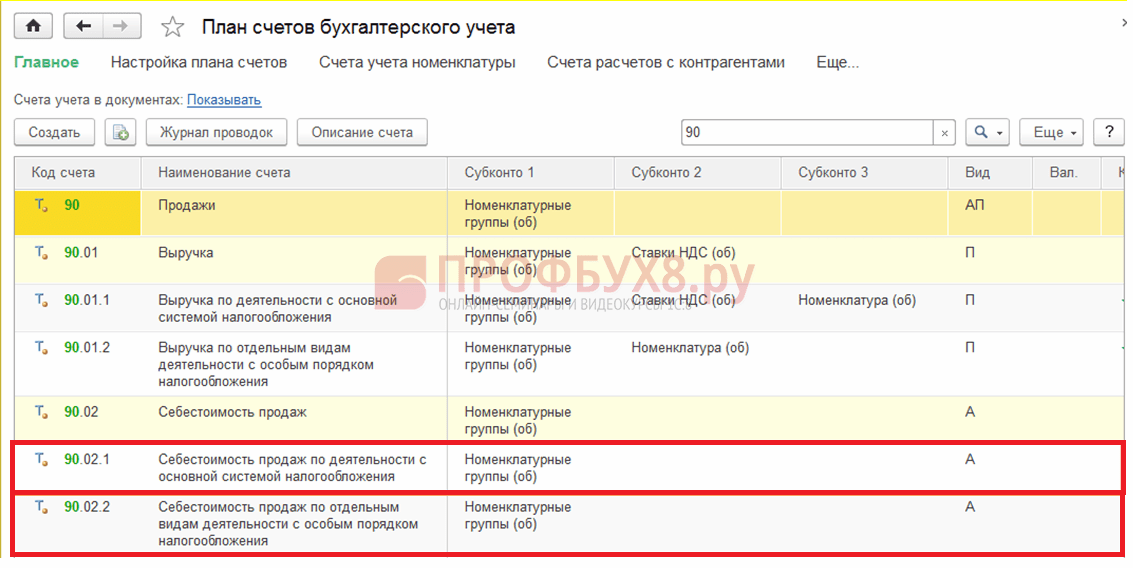

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

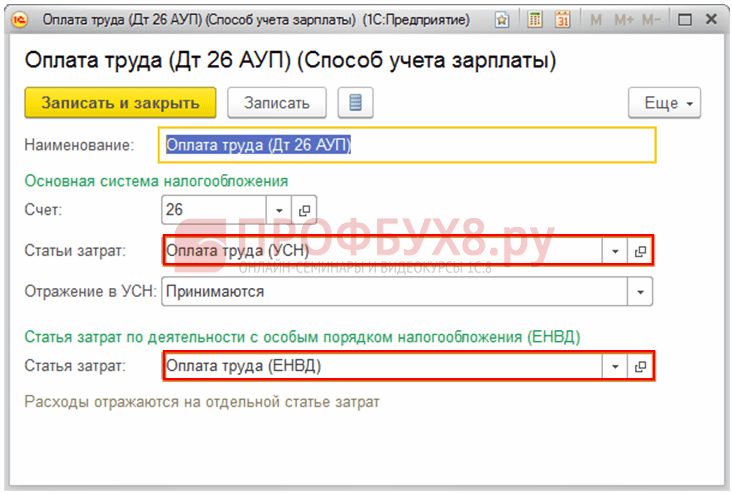

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

Индивидуальные предприниматели, согласно Налогового кодекса РФ, могут совмещать ЕНВД и УСН по отдельным видам деятельности. Данная возможность закреплена на законодательном уровне в п. 4 ст. 346.12 Налогового кодекса РФ. В нашей сегодняшней публикации мы предлагаем рассмотреть особенности такого совмещения двух режимов налогообложения.

Чтобы рассмотреть совмещение УСН и ЕНВД наглядно, приведем пример, когда индивидуальный предприниматель совмещает упрощенную систему налогообложения и ЕНВД.

ИП является владельцем нескольких торговых объектов:

- торговый киоск — число работающих в киоске 6 чел., площадь 25 кв.м., стоимость основных средств 10 млн. руб.,

- павильон — число работающих в киоске 25 чел., площадь 130 кв.м., стоимость основных средств 30 млн. руб.

- магазин — число работающих 65 чел., площадь 160 кв.м., стоимость ОС 50 млн. руб.

Площади торгового киоска и павильона позволяют применять ЕНВД, так как они не превышают 150 квадратных метров, т. е. меньше ограничений, предусматривающих использование ЕНВД.

Площадь магазина превышает допустимую величину 150 квадратных метров, следовательно предприниматель может осуществлять торговлю в магазине только на УСН или ОСНО.

Относительно численности работников: общее количество менее 100 человек, не превышает норму для применения УСН. Стоимость основных средств 90 миллионов рублей, также позволяет выбрать не ОСНО, а более оптимальный режим УСН.

Выводы:

Ограничениями для применения ЕНВД является площадь торгового зала в розничной торговле и зала для обслуживания посетителей в общественном питании до 150 кв. м. (п.6,8 ст.346.26 НК РФ).

При этом площадь каждого объекта учитывается в отдельности.

Учет доходов по каждой системе налогообложения ведется отдельно, поэтому для определения размера доходов, дающих право применения упрощенной системы налогообложения, доходы от ЕНВД не учитываются.

Численность работников не должна превышать 100 человек, стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб. в сумме по всем видам деятельности.

Ведение раздельного учет хозяйственных операций по ЕНВД и УСН Доходы

Если возможно совмещение УСН и ЕНВД, то появляется необходимость ведения раздельного учета доходов и расходов:

- начисление ЕНВД не зависит от суммы полученных доходов;

- единый налог рассчитывается в процентном отношении от доходов.

В п.6, п.7 ст. 346.26 НК РФ есть прямое указание ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении нескольких видов деятельности. Даже в рамках ЕНВД ведется раздельный учет разных объектов налогообложения (например: кафе и магазина).

Методика распределения доходов и расходов

Единственной методикой распределения доходов и расходов является порядок отнесения операций для целей исчисления налога на прибыль, утвержденный п.9 ст.274 НК РФ. Он относится к организациям игорного бизнеса, фирмам, исчисляющим единый сельскохозяйственный налог и вмененный налог, совмещающих их с общим режимом налогообложения.

Представители налоговых органов считают, что налогоплательщики, совмещающие ЕНВД и УСН, могут применять тот же порядок.

Прямые доходы и расходы (зарплата работников, некоторые налоги) распределить просто. А общехозяйственные расходы (аренда помещений, зарплата директора и бухгалтера, коммунальные платежи) распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Прямого указания на применение этого порядка в главах 26.2 НК РФ и 26.3 НК РФ нет, поэтому организации и предприниматели вправе применить свою базу распределения общих расходов и закрепить это в учетной политике организации или приказе ИП.

К примеру:

ИП осуществляет розничную торговлю в киоске с доходом 50 тыс. руб. и в магазине с доходом 200 тыс. руб., облагаемые ЕНВД и УСН («доходы минус расходы»).

Киоск применяет ЕНВД, магазин соответственно УСН.

Автотранспортные расходы на доставку товаров для магазина и киоска в сумме составили 32 тыс. руб. Необходимо посчитать процент доходов киоска и магазина от суммы общих доходов.

Доход от работы киоска — 20% общих доходов (50 тыс. руб. : (50 тыс. руб. + 200 тыс. руб.)).

Доходы от работы магазина — 80% доходов.

Следовательно, сумма транспортных расходов для магазина составит 25,6 тыс. руб. (32 тыс. руб. х 80%). Эту сумму можно принять к расходам при исчислении единого налога по УСН.

Таким же образом осуществляется подсчет остальных расходов.

Совмещение ЕНВД и УСН не представляет сложности, если вести раздельный учет доходов и расходов и утвердить базу распределения общих расходов.

Уплата страховых взносов при совмещении ЕНВД и УСН также должна вестись раздельно. Принцип разделения страховых взносов аналогичен приведенным выше правилам.

Возможны ситуации при наличии наемных работников и без них при условии совмещения УСН и ЕНВД:

- предприниматель использует труд наемных работников только на ЕНВД, а на УСН работает самостоятельно. Полный вычет на фиксированные взносы производится с УСН, а на ЕНВД применяют правило 50% (письмо Минфина России от 20.02.2015 № 03-11-11/8167).

- предприниматель использует труд наемных работников только в УСН, а в деятельности на ЕНВД сотрудники отсутствуют. Значит, при расчете ЕНВД налог можно уменьшить на фиксированные взносы без ограничений. А в отношении УСН будет действовать 50%-ное ограничение, то есть как для ИП с сотрудниками (письмо Минфина России от 2 августа 2013 г. № 03-11-11 /31222).

- если у вас на двух налоговых режимах применяется наемный труд, то вы можете уменьшить на сумму уплаченных взносов за себя и работников не более, чем на 50%, либо на одном из режимов, либо пропорционально занятым работникам.

- распределение фиксированных взносов при наличии наемных работников одновременно на УСН и ЕНВД происходит также пропорционально полученным доходам.

РАСПРЕДЕЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ ПРИ СОВМЕЩЕНИИ УСН «ДОХОДЫ МИНУС РАСХОДЫ» И ЕНВД

При УСН «доходы минус расходы» уменьшается не собственно сам размер налога на страховые взносы, а база для начисления налога УСН. Размер страховых взносов в данном случае будет учтен в составе расходов, а ЕНВД будет уменьшаться с учетом правила 50%.

Л.А. Елина, экономист-бухгалтер

ЕНВД + УСНО: делим общие расходы

Разрабатываем методику раздельного учета

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюсПри совмещении упрощенки с «вмененной» деятельностью приходится вести раздельный учет. Делить нужно не только доходы, но и расход ып. 8 ст. 346.18 НК РФ . Если можно определить, что какой-то расход четко относится к тому или иному виду деятельности, все просто. Однако бывают и общие расходы, которые относятся с равными основаниями к различным видам деятельности, облагаемым по разным налоговым режимам. К примеру, расходы на оплату труда руководителя и бухгалтерии, а также страховые взносы с таких выплат. Как делить общие расходы, в НК конкретно не сказано. С этим и будем разбираться.

В этой статье мы будем пользоваться, в частности, и разъяснениями Минфина, которые предназначены для организации раздельного учета при совмещении ЕНВД и общего режима. Их можно использовать по аналогии, когда она уместна для раздельного учета при совмещении ЕНВД и упрощенки.

«Подоходный» принцип распределения общих расходов

Любая методика распределения расходов, которые нельзя исходя из каких-либо физических критериев отнести к тому или иному виду деятельности, должна базироваться на «доходной» пропорции.

То есть расходы вы должны распределять пропорционально долям доходов от каждого вида деятельности в общем объеме доходо вп. 8 ст. 346.18 НК РФ . В противном случае наверняка у вас будут проблемы при налоговых проверках.

1. Определение части общих расходов, относящихся к «упрощенной» деятельности.

ШАГ 1. Определяем долю «упрощенных» доходов.

ШАГ 2. Из общих расходов вычленяем часть, относящуюся к упрощенке.

Если объект налогообложения при УСНО - «доходы», то распределять все расходы для целей налогообложения не требуется. Главное - распределить общие страховые взносы и пособия, выплачиваемые за счет работодателя.

2. Определение части общих расходов, относящихся к «вмененной» деятельности.

Для этого можно воспользоваться той же схемой, что и при вычленении части «упрощенных» расходов, которую мы привели выше. Но можно поступить проще.

Поскольку на вмененке расходы вообще не имеют значения, а важны лишь страховые взносы и пособия, покажем, как их найти, воспользовавшись всего одной формулой.

А теперь давайте ответим на несколько вопросов.

ВОПРОС 1. Какие виды доходов учитываем?

В Налоговом кодексе не уточняется, какие именно доходы надо брать при расчете пропорции для распределения общих расходов: исключительно выручку от реализации или все доходы, которые учитываются для целей налогообложения при применении упрощенк ип. 9 ст. 274 НК РФ .

Налоговая служба и Минфин рекомендуют учитывать только выручку. А прочие (внереализационные) доходы запрещают учитывать при расчете пропорци иПисьма ФНС от 24.03.2006 № 02-1-07/27 , от 28.09.2005 № 02-1-08/204@ ; УФНС по г. Москве от 04.06.2008 № 18-11/053647@ . Если не хотите спорить с налоговыми инспекторами, действуйте именно так.

Однако такой подход не выгоден при «доходно-расходной» УСНО, ведь чем больше «упрощенных» доходов будет взято для расчета пропорции, тем больше расходов будет отнесено к «упрощенной» деятельности и тем меньше будет налог.

Так что если вы готовы отстаивать свою правоту в судах, берите не только выручку, но и иные доходы, учитываемые при налогообложении по правилам упрощенки.

Здесь надо сказать, что в аналогичной ситуации - при совмещении ЕНВД и общего режима - суды стоят на стороне налогоплательщико вПостановления 7 ААС от 01.02.2013 № А45-10332/2012 ; ФАС ВВО от 20.06.2012 № А11-4682/2011 , от 19.12.2011 № А11-9207/2010 , от 16.12.2011 № А11-9206/2010 . И кстати, есть довольно древнее Письмо Минфина, подтверждающее данную позицию при совмещении ЕНВД и упрощенк иПисьмо Минфина от 18.02.2008 № 03-11-04/3/75 .

А вот доходы, не подлежащие налогообложению (они перечислены в ст. 251 НК РФ), при расчете пропорции вообще не надо учитывать, какой бы методики вы ни придерживалис ь , .

ВОПРОС 2. По какому методу рассчитываем сумму доходов?

Чтобы получить пропорцию, нужно также определиться, откуда вы будете брать данные для нее. Если вы ведете бухучет по кассовому методу, все просто: тогда бухучетные доходы по «упрощенной» деятельности будут совпадать с такими доходами в налоговом учете. Доходы по «вмененной» деятельности в бухучете будут также рассчитаны кассовым методом. И не возникнет никаких сложностей: методика определения доходов будет единой.

Если же бухгалтерский учет вы ведете по методу начисления, проще вмененные доходы определять по бухучетным данным, к примеру открыть к субсчету 90-1 «Выручка» субсчет второго порядка «Выручка по “вмененной” деятельности». Соответственно, для учета выручки по «упрощенной» деятельности также можно открыть свой субсчет. При этом сумму доходов по упрощенке можно брать:

- <или> из бухгалтерского учета (рассчитанную по методу начисления) - при этом показатели, участвующие в расчете пропорции, будут сопоставим ыПисьмо Минфина от 29.09.2009 № 03-11-06/3/239 ;

- <или> из налогового учета. Но тогда и вмененные доходы, взятые из бухгалтерского учета, нужно будет для сопоставимости пересчитать по кассовому метод уПисьма Минфина от 28.04.2010 № 03-11-11/121 , от 23.11.2009 № 03-11-06/3/271 (п. 1) . В «кассовые» вмененные доходы, как правило, попадают только суммы оплаченной выручки, то есть отраженные в текущем периоде по дебету счетов учета денежных средств (51, 52, 50 и т. д.).

Для каждого из предложенных вариантов есть разрешительное письмо Минфина. Так что дело за вами. Выбранный вариант надо закрепить в вашей учетной политике или ином внутреннем документ еПисьмо Минфина от 24.09.2010 № 03-11-06/3/132 . Главное, чтобы вы смогли экономически обосновать его применение.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Порядок ведения раздельного учета при совмещении налогоплательщиками УСНО и ЕНВД Налоговым кодексом не установлен. Основное требование - чтобы при невозможности разделения расходов при расчете налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределялись пропорционально долям доходов в общем объеме доходов, полученных при применении специальных налоговых режимов.

Налогоплательщики самостоятельно разрабатывают и утверждают порядок ведения раздельного учета.

При этом применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

Разработанный порядок ведения раздельного учета должен быть закреплен в приказе об учетной политике или в локальном документе, утвержденном приказом по организации (приказом индивидуального предпринимателя), либо нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения организацией раздельного учет а” .

Если по «вмененной» деятельности вы получаете исключительно наличную выручку (либо работаете на условиях предоплаты), то бухгалтерский учет при совмещении УСНО и ЕНВД проще вести по кассовому методу. Так вы облегчите себе работу по подсчету как вмененных доходов, так и расходов.

ВОПРОС 3. За какой период учитываем доходы?

Поскольку налоговая база по «упрощенному» налогу считается нарастающим итогом с начала года, логично, что и при расчете пропорции доходы надо также брать с начала года. А чтобы показатели были сопоставимы, по такому же принципу надо определять и сумму вмененных доходов. Согласен с таким подходом и Минфи нПисьма Минфина от 02.07.2013 № 03-11-06/3/25138 , от 28.04.2010 № 03-11-11/121 .

Если же «вмененная» деятельность велась не с начала года, то при расчете пропорции разумно брать только те доходы, которые возникли начиная с момента появления такой деятельности. Именно так рекомендует делать Минфин при распределении общих расходов между «вмененной» деятельностью и деятельностью, находящейся на общем режим еПисьмо Минфина от 02.07.2013 № 03-11-06/3/25138 . В рассматриваемом нами случае ситуация аналогичная.

Некоторым организациям удобнее определять пропорцию, ориентируясь на ежеквартальные доходы. Это не противоречит Налоговому кодексу (поскольку в нем нет какой-либо четкой методики).

Как рассчитать сумму распределяемых расходов

Распределяемая сумма общих расходов должна быть рассчитана по тем же принципам, по которым вы определяли доходы (ведь расходы должны быть сопоставимы с доходами).

К примеру, если доходы вы при определении пропорции учитывали по кассовому методу нарастающим итогом с начала года, то и расходы берите тоже по кассовому методу и за тот же период. Если же при распределении вы решили учитывать только те доходы, которые относятся к последнему кварталу, и по методу начисления, так же считайте и распределяемые расходы.

Удобнее всего использовать кассовый метод. Причин несколько:

- упрощенцы ведут налоговый учет по кассовому методу. Значит, если распределять расходы, взятые по методу начисления, потребуется дополнительный регистр для отслеживания оплаты части общих расходов, распределенных на «упрощенную» деятельност ьподп. 7 п. 1 ст. 346.16 НК РФ . Причем это касается как «доходно-расходной», так и «доходной» упрощенки, ведь сумму налога можно уменьшить только на реально уплаченные страховые взнос ып. 3.1 ст. 346.21 НК РФ ;

- ЕНВД также можно уменьшить только на уплаченные страховые взносы и пособия, выплаченные за счет средств работодателя (не более чем на 50% от суммы начисленного налога)п. 2.1 ст. 346.32 НК РФ . Причем не имеет значения, за какой период такие взносы начислен ыПисьмо Минфина от 29.03.2013 № 03-11-09/10035 (вопрос 1) .

Следовательно, если распределить между разными видами деятельности расходы, сумма которых взята по методу начисления, потребуются дополнительные усилия для отслеживания их оплаты.

Учитывая данные особенности, при совмещении УСНО и ЕНВД проще не только распределять доходы и расходы, учтенные по кассовому методу, но и вести весь бухучет «по кассе».

Пример. Раздельный учет общих расходов при совмещении упрощенки и вмененки

/ условие / ООО «Альфа» занимается двумя видами деятельности: оптовой торговлей (переведенной на «доходно-расходную» упрощенку) и розничной торговлей (облагаемой ЕНВД).

I. В учетной политике закреплено:

Организация ведет раздельный учет расходов, относящихся к деятельности, облагаемой ЕНВД, и деятельности, облагаемой налогом при УСНО, в следующем порядке:

1. Бухгалтерский учет доходов и расходов ведется организацией по кассовому методу:

- доходы от оптовой торговли, облагаемой налогом при применении упрощенной системы налогообложения, учитываются на субсчете 90-1-1 «Выручка от оптовой торговли»;

- доходы от розничной торговли, переведенной на ЕНВД, учитываются на субсчете 90-1-2 «Выручка от розничной торговли».

Аналогичные субсчета заведены к счету 44 «Расходы на продажу», субсчет 44-1 «Торговые расходы»: 44-1-1 «Расходы по оптовой торговле» и 44-1-2 «Расходы по розничной торговле». Суммы с этих субсчетов ежемесячно списываются на счета учета финансовых результатов.

Расходы, которые нельзя четко отнести к оптовой или розничной торговле, отражаются на субсчете 44-1-3 «Общие расходы по оптовой и розничной торговле». К нему открыты три субсчета:

Субсчет 44-1-3-1 «Страховые взносы с зарплаты работников, занятых как в деятельности, облагаемой ЕНВД, так и в деятельности, переведенной на УСНО»;

Субсчет 44-1-3-2 «Пособия, выплачиваемые работникам, занятым как в деятельности, облагаемой ЕНВД, так и в деятельности, переведенной на УСНО»;

Субсчет 44-1-3-3 «Прочие расходы, относящиеся как к деятельности, облагаемой ЕНВД, так и к деятельности, переведенной на УСНО».

2. Общие расходы, учитываемые на субсчетах, открытых к субсчету 44-1-3 «Общие расходы по оптовой и розничной торговле», распределяются пропорционально долям доходов от оптовой/розничной торговли в общем объеме таких доходов.

2.1. Доля доходов от «упрощенной» деятельности определяется по формуле:

2.2. На субсчет 44-1-1 «Расходы по оптовой торговле» с субсчетов, открытых к субсчету 44-1-3 «Общие расходы по оптовой и розничной торговле», по окончании каждого квартала переносится сумма, определяемая по формуле:

* Все обороты по счетам берутся нарастающим итогом с начала года.

** Суммы, сформированные на каждом из субсчетов к субсчету 44-1-3 «Общие расходы», распределяются отдельно.

2.3. Остатки на субсчетах 44-1-3-1, 44-1-3-2, 44-1-3-3, сформированные после определения части расходов, относящихся к «упрощенной» деятельности, переносятся на субсчет 44-1-2 «Расходы по розничной торговле».

II. По данным на 31.03.2014 обороты, рассчитанные нарастающим итогом с начала года, составили:

- по кредиту субсчета 90-1-1 - 600 000 руб.;

- по кредиту субсчета 90-1-2 - 250 000 руб.;

- по дебету субсчета 44-1-3-1 - 30 000 руб.;

- по дебету субсчета 44-1-3-2 - 10 000 руб.;

- по дебету субсчета 44-1-3-3 - 100 000 руб.

/ решение / 31.03.2014 распределяем общие расходы, собранные на субсчетах к субсчету 44-1-3.

Доля доходов, относящихся к «упрощенной» деятельности, составила 0,705, или 70,5% (600 000 руб. / (600 000 руб. + 250 000 руб.)).

1. С субсчета 44-1-3-1 переносится:

- на субсчет 44-1-1 - 21 150 руб. (30 000 руб. х 0,705);

- на субсчет 44-1-2 - 8850 руб. (30 000 руб. – 21 150 руб.).

2. С субсчета 44-1-3-2 переносится:

- на субсчет 44-1-1 - 7050 руб. (10 000 руб. х 0,705);

- на субсчет 44-1-2 - 2950 руб. (10 000 руб. – 7050 руб.).

3. С субсчета 44-1-3-3 переносится:

- на субсчет 44-1-1 - 70 500 руб. (100 000 руб. х 0,705 – 0 руб.);

- на субсчет 44-1-2 - 29 500 руб. (100 000 руб. – 70 500 руб.).

При «доходно-расходной» упрощенке в составе расходов организации будет учтена часть общих расходов в сумме 98 700 руб. (21 150 руб. + 7050 руб. + 70 500 руб.).

ЕНВД за I квартал можно уменьшить на часть общих страховых взносов и пособий в сумме 11 800 руб. (8850 руб. + 2950 руб.).

Однако надо учитывать, что общая сумма всех страховых взносов и пособий, относящихся к «вмененной» деятельности, может уменьшить ЕНВД максимум на 50% от суммы начисленного «вмененного» налог ап. 2.1 ст. 346.32 НК РФ . Поэтому требуются дополнительные вычисления для расчета суммы, на которую можно уменьшить налог.

Как видим, все в руках бухгалтера. А чтобы раздельный налоговый учет расходов был проще, задумайтесь, может, стоит вести бухгалтерский учет по кассовому методу.

Самое важное в этой статье:

За какой период нужно брать доходы, чтобы пропорционально их долям распределять расходы между "упрощенкой" и "вмененкой".

Можно ли методику раздельного учета страховых взносов разработать самостоятельно.

Что нужно сделать, чтобы при расчете ЕНВД учитывать площадь помещения в меньшем размере.

Если вы совмещаете ЕНВД с УСН, вам нужно вести раздельный учет доходов и расходов в отношении каждого вида деятельности. Такая обязанность предусмотрена п. п. 6 и 7 ст. 346.26 НК РФ. И игнорировать ее не стоит. Поскольку без раздельного учета вы не сможете правильно определить суммы налогов, которые следует заплатить в бюджет.

Вместе с тем порядок раздельного учета гл. 26.3 НК РФ не установлен. Поэтому у многих организаций и предпринимателей возникают вопросы. Мы проанализировали их и предлагаем вам подборку ответов на самые важные вопросы, касающиеся правил раздельного учета.

Вопрос N 1. Каким способом можно разделить общехозяйственные расходы

Если вы совмещаете ЕНВД и "упрощенку" с объектом "доходы минус расходы", то вам необходимо распределять все виды расходов между видами деятельности. С теми, которые напрямую относятся к конкретному виду деятельности, проблем обычно не возникает. Например, зарплата сотрудников, занятых лишь в деятельности на ЕНВД, именно на расходы этой деятельности и относится. Однако почти всегда есть общие расходы, общехозяйственные. Например, аренда помещений, оплата коммунальных услуг и т.п. Их нужно распределять между видами деятельности, поскольку напрямую они ни к одному из них не относятся. И, соответственно, от результатов распределения будет зависеть сумма "упрощенного" налога.

Общий принцип, как вести раздельный учет общехозяйственных расходов, закреплен в п. 8 ст. 346.18 НК РФ. Там сказано, что распределять общехозяйственные расходы, если их невозможно отнести к конкретному виду деятельности, следует пропорционально долям доходов от каждого вида деятельности в общей сумме выручки. То есть надо определить долю доходов от каждой системы налогообложения в общих доходах. А потом результат умножить на общие расходы. Получится сумма расходов, приходящаяся на конкретную систему налогообложения.

В то же время в законодательстве не уточняется, за какой период и какие именно доходы нужно брать для расчета пропорции. Поэтому обратимся за разъяснениями к контролирующим органам.

Минфин России считает, что в расчет следует брать все заработанные доходы - как от реализации, так и внереализационные (Письма Минфина России от 28.04.2010 N 03-11-11/121 и от 18.02.2008 N 03-11-04/3/75). Согласны с финансистами и судьи (Постановление ФАС Волго-Вятского округа от 20.06.2012 N А11-4682/2011).

Величину доходов от "упрощенной" деятельности для расчета пропорции вы должны взять из книги учета доходов и расходов. А вот при ЕНВД ведение такой книги учета не предусмотрено. Поэтому доходы от "вмененной" деятельности вы можете определить по данным бухучета. При этом, чтобы суммы были сопоставимыми, вам нужно брать только фактически полученные доходы на ЕНВД, а не просто начисленные. Ведь и при "упрощенке" в книге учета вы отражаете лишь полученные доходы (подробнее об этом см. мнение эксперта во врезке на с. 26).

Примечание. Совмещая ЕНВД и УСН, расходы следует распределять ежемесячно

Совмещая ЕНВД и УСН, расходы, которые невозможно напрямую отнести к конкретному спецрежиму, следует распределять пропорционально доходам. Но при этом необходимо учитывать несколько моментов.

Во-первых, распределять расходы следует ежемесячно исходя из показателей выручки (дохода) и расходов за месяц. А впоследствии суммы расходов, исчисленных по итогам месяца, суммировать нарастающим итогом с начала года до отчетной даты. Связано это с тем, что при определении налоговой базы по "упрощенному" налогу доходы и расходы определяются нарастающим итогом с начала налогового периода (п. 5 ст. 346.18 НК РФ). Подобное мнение также содержится в Письме Минфина России от 27.08.2014 N 03-11-11/42698.

Во-вторых, информацию о доходах по деятельности на УСН следует брать из книги учета доходов и расходов, а по "вмененной" деятельности - из данных бухучета. Поскольку согласно положениям гл. 26.3 НК РФ плательщики ЕНВД освобождены от ведения книги учета.

В-третьих, учитывая положения ст. 346.15 НК РФ, в расчет пропорции следует брать как доходы от реализации, так и внереализационные доходы. Причем считать их следует кассовым методом, поскольку по "упрощенке" в доходах учитываются лишь реально полученные суммы (п. 1 ст. 346.17 НК РФ). Соответственно, и делить между ЕНВД и УСН следует только оплаченные расходы (п. 2 ст. 346.17 НК РФ). Использовать такой способ, когда вначале делятся все расходы, отраженные в бухучете методом начисления, а потом по мере оплаты списываются те расходы, что приходятся на "упрощенную" деятельность, не допускается.

Если вы являетесь предпринимателем, то бухучет, скорее всего, не ведете. Соответственно, величину доходов по "вмененной" деятельности вам следует определять на основании первичных документов: выписки из расчетного счета, журнала кассира-операциониста, приходных кассовых ордеров и др. Либо для этих целей вы можете завести отдельный налоговый регистр, в котором будете фиксировать оплаченные доходы и расходы по "вмененной" деятельности.

Обратите внимание: поскольку в Налоговом кодексе не прописано, какие доходы нужно брать для определения пропорции, обязательно подробности метода распределения общехозяйственных расходов и подсчета доходов пропишите в учетной политике для целей налогообложения. Формулировка в учетной политике может быть, например, такая: "Для целей раздельного учета общехозяйственных расходов доходы от деятельности, облагаемой в рамках системы налогообложения в виде ЕНВД, определять по данным бухгалтерского учета. При этом в расчет брать только те доходы, которые фактически получены".

Что касается периода, в рамках которого определяется пропорция, то отметим следующее. Налоговым периодом по УСН является календарный год, и выручка для расчета налогов считается нарастающим итогом с начала года (п. 5 ст. 346.18 и ст. 346.19 НК РФ). А при ЕНВД налоговый период - квартал (ст. 346.30 НК РФ). Поэтому неясно, за какой период брать суммы для расчета пропорции. Минфин России в своих Письмах от 27.08.2014 N 03-11-11/42698, от 28.04.2010 N 03-11-11/121 и от 17.03.2008 N 03-11-04/3/121 указал, что общие расходы нужно распределять ежемесячно исходя из показателей выручки и расходов за месяц. Затем рассчитанные по итогам каждого месяца расходы следует суммировать нарастающим итогом с начала года до отчетной даты. На наш взгляд, это удобно, и именно так мы и порекомендуем вам поступать.

Пример 1. Распределение общехозяйственных расходов при совмещении ЕНВД и УСН. ООО "Буратино" занимается розничной торговлей на ЕНВД и оптовой на УСН. Общехозяйственные расходы между видами деятельности распределяются ежемесячно пропорционально доле доходов от видов деятельности, полученных за месяц. Соответствующее положение закреплено в учетной политике ООО "Буратино".

Доходы и расходы компании за каждый месяц I квартала 2015 г. приведены в таблице ниже. Вычислим, какую сумму расходов компания вправе учесть при расчете "упрощенного" налога за I квартал.

Доходы ООО "Буратино" за I квартал 2015 года, руб.

Сначала определим коэффициент, с учетом которого будут распределяться расходы для расчета налога по УСН. Он равен:

В январе - 0,66 ;

Феврале - 0,64 ;

Марте - 0,68 .

Теперь вычислим часть общих расходов, относящуюся к деятельности на УСН. Она равна:

В январе - 46 200 руб. (70 000 руб. x 0,66);

Феврале - 44 800 руб. (70 000 руб. x 0,64);

Марте - 47 600 руб. (70 000 руб. x 0,68).

Соответственно, при расчете "упрощенного" налога за I квартал ООО "Буратино" сможет учесть расходы в размере 138 600 руб. (46 200 руб. + 44 800 руб. + 47 600 руб.).

Остальные общехозяйственные расходы в сумме 71 400 руб. (210 000 руб. - 138 600 руб.) для целей налогового учета не признаются, поскольку при расчете ЕНВД они не учитываются.

В бухгалтерском учете в январе ООО "Буратино" должно делать следующие проводки:

Дебет 26 Кредит 70

70 000 руб. - начислена работнику заработная плата;

Дебет 26, субсчет "Расходы по деятельности на ЕНВД", Кредит 26

23 800 руб. (70 000 руб. - 46 200 руб.) - отражены расходы на выплату зарплаты, относящиеся к розничной торговле;

Дебет 26, субсчет "Расходы по деятельности на общем режиме", Кредит 26

46 200 руб. - отражены расходы на выплату зарплаты, относящиеся к оптовой торговле.

Аналогичные проводки ООО "Буратино" должно сделать в феврале и марте.

Вопрос N 2. Как организовать раздельный учет страховых взносов и пособий

Если вы совмещаете ЕНВД с УСН, вам нужно распределять не только общехозяйственные расходы, но и страховые взносы, а также социальные пособия, начисленные в пользу работников. Поясним, зачем это нужно.

При ЕНВД исчисленный налог разрешается уменьшить на сумму уплаченных страховых взносов и выплаченных больничных пособий за первые три дня нетрудоспособности, но не более чем на 50% (ст. 346.32 НК РФ). Аналогичное право есть у "упрощенцев" с объектом налогообложения "доходы" (п. 3 ст. 346.21 НК РФ). Те, кто работает на УСН с объектом налогообложения "доходы минус расходы", при исчислении налоговой базы сумму уплаченных взносов и выплаченных пособий по болезни включают в расходы (пп. 6 и 7 п. 1 ст. 346.16 НК РФ).

Таким образом, если вы, совмещая "вмененку" и "упрощенку", не будете вести раздельный учет взносов и пособий, то не сможете правильно определить сумму налога по каждой из систем налогообложения.

Если работник занят только в какой-либо одной деятельности, проблем с разделением страховых взносов и пособий не будет. Нужно только максимально четко прописать обязанности работника в его трудовом договоре и должностной инструкции. Например, в трудовом договоре одного сотрудника прописать, что он оформляет заказы и отпускает товары только оптовым клиентам, а в трудовом договоре другого - что он занимается продажей товаров в розницу. Тогда будет ясно, что первый занимается деятельностью на УСН, второй - на ЕНВД. При этом перечень должностей и список сотрудников, занятых в конкретном виде деятельности, лучше утвердить приказом руководителя.

Сложности с разделением страховых взносов и пособий появляются тогда, когда работники заняты одновременно в нескольких видах деятельности. Например, продавцы, отпускающие товар оптом и в розницу, административно-управленческий и вспомогательный персонал (грузчики, бухгалтер, директор, сотрудники отдела кадров). Возникает вопрос: на какой вид деятельности относить их страховые взносы?

Так как порядок раздельного учета взносов и пособий в законодательстве отсутствует, вы можете разработать его самостоятельно. Если у вас УСН с объектом налогообложения "доходы минус расходы", мы советуем начисленные страховые взносы как часть общехозяйственных расходов распределять между видами деятельности ежемесячно, как показано в примере 1. Правомерность такого способа распределения подтверждает и Минфин России (Письма от 29.03.2013 N 03-11-11/121). А те плательщики, кто применяет "упрощенку" с объектом "доходы", могут обойтись и поквартальным распределением (см. врезку на этой странице ниже). Однако в любом случае вы можете сами решить, какой способ раздельного учета для вас наиболее удобен. Главное - не забудьте прописать свой выбор в учетной политике.

Примечание. Порядок распределения страховых взносов между спецрежимами нужно прописать в налоговой учетной политике

Юрий Подпорин, советник государственной гражданской службы РФ 1-го класса, Минфин России

Те, кто совмещает УСН и ЕНВД, обязаны вести раздельный учет страховых взносов. Распределять взносы между спецрежимами следует пропорционально долям доходов, которые получены от соответствующих видов деятельности, в общем объеме доходов (п. 8 ст. 346.18 НК РФ). При этом как считать доход - за месяц или квартал, в Налоговом кодексе не сказано. Поэтому вы вправе решить самостоятельно, прописав выбранный способ в учетной политике.

Однако если вы совмещаете УСН с объектом "доходы" и ЕНВД, то вам удобнее взносы распределять каждый квартал. Так как налоговый период по ЕНВД - квартал. И каждый месяц "упрощенный" налог и ЕНВД рассчитывать не нужно.

Если у вас УСН с объектом "доходы минус расходы", поквартальное распределение вам не подойдет. Поскольку расходы при расчете "упрощенного" налога считаются нарастающим итогом с начала года. Соответственно, распределять взносы между ЕНВД и УСН вам удобнее ежемесячно.

Пример 2. Распределение страховых взносов при совмещении ЕНВД и УСН. ООО "Карабас" занимается оптовой торговлей (УСН с объектом "доходы") и розничной на ЕНВД. Выручка за I квартал 2015 г. составила 2 500 000 руб., в том числе 1 600 000 руб. - по оптовой торговле, 900 000 руб. - по розничной.

Сумма ежемесячных взносов, уплачиваемых за административно-управленческий персонал, составляет 1800 руб. Соответственно, за I квартал 2015 г. компания заплатила взносы в сумме 5400 руб.

Учетной политикой предусмотрено, что страховые взносы между видами деятельности распределяются пропорционально доходам, рассчитываемым за квартал.

Определим сумму взносов, которую ООО "Карабас" вправе учесть при расчете ЕНВД и "упрощенного" налога за I квартал 2015 г.

Доля доходов по розничной торговле за I квартал 2015 г. составляет 36% (900 000 руб. : 2 500 000 руб. x 100%).

Доля доходов по оптовой торговле за I квартал 2015 г. равна 64% (1 600 000 руб. : 2 500 000 руб. x 100%).

Соответственно, при расчете ЕНВД за I квартал 2015 г. ООО "Карабас" вправе учесть страховые взносы в сумме 1944 руб. (5400 руб. x 36%), но не более 50% от суммы единого налога на вмененный доход. А в вычет по "упрощенному" налогу за I квартал можно включить взносы в размере 3456 руб. (5400 руб. x 64%), с учетом, правда, 50-процентного ограничения.

Примечание. Как предпринимателю делить личные взносы между ЕНВД и УСН

Порядок раздельного учета личных взносов зависит от того, работает бизнесмен один или с привлечением наемных работников.

Если у предпринимателя работников нет, то он может выбрать, как ему поступить: взносы либо учитывать в рамках какого-либо одного спецрежима (ЕНВД или УСН), либо распределять между спецрежимами. Выбранный способ учета взносов следует обязательно закрепить в учетной политике. Об этом - Письмо Минфина России от 26.05.2014 N 03-11-11/24975.

Если у предпринимателя есть наемные работники, то независимо от того, в каком виде деятельности они заняты, сумму личных взносов следует распределять между видами деятельности пропорционально полученным доходам (Письма от 05.08.2014 N 03-11-11/38539 и от 02.08.2013 N 03-11-11/31222). При этом составлять пропорцию и распределять взносы финансисты советуют ежемесячно. Так как при УСН доходы и расходы рассчитываются нарастающим итогом с начала года (Письмо Минфина России от 29.03.2013 N 03-11-11/121). Вместе с тем, если предприниматель применяет УСН с объектом "доходы", он может выбрать более удобный порядок распределения личных взносов, например поквартальный. Выбранный способ раздельного учета обязательно нужно зафиксировать в учетной политике для целей налогообложения.

Вопрос N 3. Можно ли площадь офиса делить между видами деятельности

Если ЕНВД вы считаете исходя из площади, то при ведении на ней нескольких видов деятельности у вас может возникнуть вопрос: какую площадь учитывать при расчете ЕНВД? Ведь гл. 26.3 НК РФ не предусмотрен порядок разделения площади, если на ней одновременно ведется несколько видов деятельности.

Для ответа на данный вопрос нужно посмотреть, как у вас оформлены инвентаризационные документы. Если в документах площадь между видами деятельности не разделена, ЕНВД нужно считать исходя из всей площади, указанной в этих документах. Такого мнения придерживаются не только чиновники, но и судьи (Письма Минфина России от 11.09.2012 N 03-11-11/276, от 29.03.2011 N 03-11-11/74, Постановления Президиума ВАС РФ от 20.10.2009 N 9757/09, ФАС Западно-Сибирского округа от 13.03.2013 N А27-13018/2012).

Соответственно, если вы хотите снизить ЕНВД, то вам следует провести техническую инвентаризацию помещения и внести изменения в документы. Просто издавать приказ, в котором будут указаны размеры площади, используемые для ведения соответствующего вида деятельности, не советуем. Поскольку такой приказ не будет являться достаточным основанием для разделения площади между видами деятельности (Постановление ФАС Уральского округа от 18.06.2014 N Ф09-2972/14).

Три главных совета. 1. Совмещая ЕНВД с УСН, общие расходы, которые нельзя однозначно отнести к конкретному виду бизнеса, распределяйте ежемесячно пропорционально полученным доходам.

2. За какой период брать выручку для распределения страховых взносов, вы можете решить самостоятельно. Но если вы применяете УСН с объектом "доходы", страховые взносы вам удобнее распределять поквартально. А если у вас УСН с объектом "доходы минус расходы", то распределять взносы между видами деятельности лучше ежемесячно.

3. При расчете ЕНВД учитывайте площадь в том размере, в котором она отражена в инвентаризационных документах. Разделять площадь между видами деятельности на основании данных внутренних документов неправомерно.