На что можно занять деньги у друга. Как правильно брать и давать в долг

Кандидат психологических наук и автор блога TheFriendshipBlog.com Ирен Левайн (Irene S. Levine) советует первым делом подавить в себе чувство вины, которое возникает, когда просящий находится в отчаянии, или когда вы сами думаете, что будете плохим человеком, если не дадите денег в долг.

Если вы одолжите денег, не будучи полностью уверенным в том, что хотите это сделать, вы рискуете почувствовать себя обиженным, и ваши отношения с другом испортятся ещё до того, как он вернёт вам долг и сможет отблагодарить.

Отказ дать денег в долг не превратит вас в эгоиста и плохого друга. Напротив, так вы можете спасти хорошие отношения.

Аккуратно откажите: «Я бы очень рад помочь, но сейчас у меня совсем нет денег». Если чувствуете, что должны объяснить свой отказ, добавьте причину: у вас появились непредвиденные расходы, вы откладываете деньги на что-то существенное (обучение детей, квартиру, машину).

Подумайте, как вы ещё можете помочь другу в данной ситуации. Возможно, у вас есть идеи, где можно занять или заработать необходимую сумму. Истинный друг вас за любую помощь. Если же он обидится на вас, то тем более хорошо, что вы не стали одалживать деньги.

Правило № 2. Отдавайте столько, сколько готовы потерять

Ваш друг или член семьи может быть сколько угодно проверенным, финансово стабильным и надёжным человеком, но никто не застрахован от форс-мажорных ситуаций.

Представляете, как будет нарастать напряжение между вами и лучшим другом или родственником, если вы срочно будете нуждаться в деньгах, которые одалживали, а он по не зависящим от него причинам никак не сможет их вернуть в срок.

Байрон Эллис (Byron Ellis), специалист по финансовому планированию, рекомендует одалживать только ту сумму денег, с которой вы готовы попрощаться окончательно, и это не повлияет на ваши личные финансовые цели и сбережения.

Правило № 3. Обозначьте строгие сроки погашения долга

Часто мы говорим: «Вернёшь, когда сможешь». Ведь странно требовать у друга или родственника возвращения долга точно в срок. Но представьте ситуацию: вы дали несколько сотен тысяч своей сестре на покупку квартиры. Она обещала вернуть их, как только встанет на ноги. Но прошло несколько лет, а денег не видно. Они уже и обесценились с учётом инфляции.

Байрон Эллис советует обсудить условия «на берегу»: через какое время, с какими процентами и какими частями вам будут возвращать долг. Так вы не окажетесь в подвешенном состоянии, не понимая, когда к вам вернутся эти деньги и вернутся ли вообще. А ссудополучатель будет понимать, что он обязан вернуть деньги в установленный срок, и не позволит себе .

Правило № 4. Всегда заключайте письменный договор

Приоритеты меняются, воспоминания стираются, и вот ваш должник уверяет, что вы договаривались совсем по-другому… Ещё одно преимущество письменного договора: подписывая его, человек, занимающий деньги, осознаёт серьёзность этого шага и то, что он должен возвращать долг в указанные сроки.

Если заёмщик пропустил платёж, всегда есть бумага, к которой можно обратиться в спорной ситуации. Дружба дружбой, но обязательства, на которые подписался, надо исполнять.

Байрон Эллис, специалист по финансовому планированию

Для небольших сумм вы можете составить договор самостоятельно, но, когда речь идёт о крупном займе, лучше привлечь юриста.

Приянка Пракаш (Priyanka Prakash), бывший бизнес-адвокат, а ныне специалист по финансам в Fit Small Business , говорит, что в договоре необходимо указать дату получения и сумму займа, срок погашения долга в полном объёме, график платежей, если долг выплачивается частями, согласованные проценты за просрочку платежа, полную контактную информацию заимодавца и заёмщика. Обязательно должны быть подписи обеих сторон.

Правило № 5. Не разрешайте заёмщику пропускать крайний срок платежа

Большая ошибка - прощать просрочку платежа и даже не пытаться выяснить, из-за чего заёмщик его задерживает. Если дата платежа скорее рекомендательная, нежели обязательная, ваш друг будет продолжать спокойно её игнорировать.

Вновь на помощь приходит договор. Пропишите штраф за несвоевременный платёж. Естественно, ваш друг, подписывая договор, должен понимать, на что он идёт. И остаётся надеяться, что такая тактика избавит вас от необходимости отсылать напоминания о платежах и вы не будете сожалеть, что однажды решили поиграть в банкира.

Эллис советует установить пятидневный период, в течение которого заёмщик может совершить платёж без штрафа: всё-таки ситуации бывают разные. Однако если просрочка более длительная, а друг игнорирует звонки и напоминания, то есть смысл задуматься об обращении в суд.

Если вы давали деньги в долг на длительное время и договорились о единовременном возврате платежа, то за месяц до истечения срока напомните заёмщику о договорённости.

Вам может показаться, что такие правила слишком строги, когда речь идёт о помощи друзьям и родственникам. На самом же деле именно так можно сохранить хорошие отношения, не омрачённые недосказанностью и обидами, связанными с финансами.

Денежный вопрос был актуален всегда. Человеку нужно деньги для того, чтобы построить или приобрести жилье, сделать ремонт, чтобы каждый день хорошо питаться. С ростом безработицы и повышением цен становится все сложнее укладываться в бюджет. Заработанных средств категорически не хватает, и у многих появляется мысль занимать деньги. Здесь нужно остановиться и очень хорошо подумать.

Так ли эти деньги необходимы

Конечно, ситуации бывают разные. Но очень часто человек считает, что ему очень нужно занимать деньги, когда он вполне можете обойтись без этого. Да, до зарплаты придется во многом себе отказать. Возможно, на работу тоже будете ходить пешком. Зато в следующем месяце немного перераспределите бюджет и дотяните до следующей зарплаты уже без особых проблем. Это называется жить по средствам. Хотите большего, придется искать подработку.

Занимать деньги - это очень скользкий путь. Конечно, если в следующем месяце вам светит крупная премия, но деньги нужны уже сегодня, это может быть оправданным. Но и здесь бывает всякое. У начальника изменились планы, размер премии оказался вовсе не таким, как обещали. И вот вернуть долг уже оказывается сложно.

Простое - сложное решение

Но чаще всего бывает по-другому. У человека не планируется дополнительных доходов, но он все равно решает занимать деньги. Обычно рассчитывает на то, что за счет этих средств он закроет основные потребности (одежда, обувь, ремонт техники, лекарства). Тогда в следующие месяца ему потребуется тратить деньги лишь на продукты, а остальное он сможет отдавать.

Как обычно, гладко было на бумаге. Через месяц кто-то из родных заболел, пригласили на юбилей, сломалось что-то из необходимой бытовой техники, ребенок потерял сотовый телефон, новую шапку или куртку. Опять расходы, которые накладываются на займ. И получается, что вы должны занимать еще, чтобы как-то рассчитаться. Такой сценарий называется долговой ямой. С каждым разом придется брать все больше, чтобы отдать сумму долга и оставить себе на жизнь. А поскольку доходы не растут, вы по-прежнему не имеете возможности из зарплаты закрыть долг и дожить до следующей без займов.

Домашняя бухгалтерия

Прежде чем думать, где занять денег, неплохо проанализировать свои доходы и расходы. Тогда вы сможете точно знать, сможете ли вы вернуть долг. На сегодняшний день много программ, которые позволяют вести все домашние счета. Нужно только не лениться и вносить все поступления, а также расходы, разбитые по классификатору. Например, это могут быть расходы на продукты, лечение, обучение, транспорт.

Тогда вы увидите наглядно весь дебит - кредит. Например, если вы получаете в месяц 20 000 руб., а ежемесячные расходы отнимают 16 000 руб., то можете рассчитывать на кредит или займ, сумма которого не будет превышать 4 000 рублей в месяц. А если наоборот, расходы превышают доходы (например, деньги периодически дают родители, и за счет этого перекрывается дефицит), то о займах лучше забыть. Но если принято решение, что без дополнительных вливаний ваша домашняя экономика не обойдется, то нужно хорошо подумать и о том, где занять денег.

Одолжить у родственников

Сюда относится и категория коллег, друзей и знакомых. То есть все ваше окружение. Очень удобный выход. Не нужно никаких расписок и бумаг. Деньги дадут под честное слово, и не будут просить процента за пользование этой суммой. К сожалению, далеко не каждый человек сможет прийти к вам на помощь. Близкие люди могут и сами испытывать материальные трудности. Иногда они могут поставить ваши интересы выше своих, но это накладывает дополнительную ответственность. Не успев вернуть деньги в самые короткие сроки, вы подведете родных и испортите отношения с ними.

Считаем - отдаем

Действительно, занять у родственников или друзей - это очень удобно и быстро. Но если среди вашего окружения есть люди, готовые дать деньги в долг, то подумайте о своей возможности вернуть их. Это должно быть сделано в самый короткий срок. Лучше всего, если раньше того срока, на который вы договаривались. Причем отдать нужно будет долг сразу в полной мере. Этот один из немногих способов, когда деньги можно получить быстро, без комиссий и процентов, поэтому пользоваться им нужно только по крайней необходимости.

В долг под расписку

Если нужно срочно занять деньги, то стоит открыть газету и вы увидите десятки предложений. Это всевозможные ссуды и кредиты, за которыми стоят частные лица или микрокредитные организации. На сегодняшний день их так много, что впору часть закрывать. Но спрос рождает предложение.

Прежде всего, нужно выбрать, кого бы вы хотели видеть своим кредитором. С организацией иметь дело безопасней. Если занять деньги у частного лица и потом просрочить выплату, то можно столкнуться с самыми разными неприятностями. Обычно частники не могут позволить себе содержание юриста, но будут возвращать свои деньги разными методами, вплоть до криминальных. Странно было бы думать, что перед тем как давать деньги, люди бы не подумали о том, как забирать их назад.

Но и частные кредиторы, и МФО имеют ряд недостатков. Процентная ставка у них очень высокая, за неуплату назначаются штрафы. В результате сумма растет как на дрожжах. Если вы не уверены в стабильности своего дохода и деньги нужны дольше, чем на неделю, лучше избегать этих организаций.

Особенности заполнения расписки

Занять деньги - не так сложно. Гораздо сложней вернуть их потом обратно. Чтобы регламентировать этот процесс, составляется расписка. В ней указываются паспортные данные кредитора и заемщика, адрес фактического проживания и постоянной прописки. Сумму долга обязательно обозначьте не только цифрами, но и прописью. Тогда никто не сможет дописать лишние нули. В расписке должна стоять дата возврата денег, процентная ставка, а также процент пени при просрочке. Такая сделка обычно выполняется при свидетелях, паспортные данные которых тоже вписываются в расписку.

Финансовая грамотность

Прежде чем занять деньги под расписку, нужно еще раз остановиться и хорошо все взвесить. Нужно понимать, что условия в этом случае отличаются от банковских. Там всю сумму вам делят равными платежами на определенное количество месяцев. Совершив последний платеж, вы закрываете свой долг. Когда вы берете ссуду, то чаще всего вам расписывают ежемесячный график погашения процентов, после чего вы должны будет отдать основной долг. То есть ту сумму, которую вы и брали. Это нужно будет сделать единовременно.

Согласитесь, это довольно накладно. Давайте приведем пример. Вы взяли 400 тыс. рублей. Каждый месяц нужно будет отдавать по 50 тыс. руб (процентов) и через 6 месяцев вернуть взятый долг полностью. Сможете ли вы справиться с такой нагрузкой без дополнительного займа? Если нет, то лучше подберите другие схемы кредитования, либо скопите сумму самостоятельно. Прежде чем давать объявление «займу деньги под проценты», нужно оценить и факторы риска. Если вы задолжали банку, с вас будут взыскивать сумму в рамках закона. Но если кредитором выступает частное лицо, вы не знаете, что он предпримет в случае просрочки. Может в опасности окажутся ваши близкие?

Почему так сложно отдавать займ

Чаще всего люди занимают деньги на вещи, которые не представляют для них ценности. После удовлетворения желания потребления они искренне не понимают, за что они должны отдавать так много денег. Бывает и по-другому. У человека есть деньги, но он не хочет их тратить и берет банковский займ. Обычно это аргументируется тем, что проценты по кредиту небольшие, и ежемесячную сумму он отдаст легко. То есть он получил желаемое и не потратил свои сбережения. Не забывайте, что благополучной зоной займа считается порог, не превышающий 25% от общей суммы ежемесячного дохода.

Банковские займы

Здесь все довольно прозрачно. Вы приходите в отделение или оформляете заявку через сайт, и через несколько часов получаете ответ. Процентная ставка будет зависеть от того, есть ли у вас источник дохода. Если вы трудоустроены на протяжении последних нескольких лет и получаете хорошую зарплату, то можете рассчитывать на довольно лояльные условия. Есть программы и для тех, кто работает неофициально. Некоторые банки разработали отдельные кредитные линии даже для тех, у кого испорчена кредитная история. Конечно, в этом случае процентная ставка будет очень высокая. Но можно небольшими ссудами улучшить свою кредитную историю и в следующий раз получить кредит на более выгодных условиях.

Кредитка

Это еще один банковский продукт, который отличается большим удобством. В этом случае вам не потребуется дополнительный договор по займу денег. Просто обратитесь в отделение банка, который обслуживает вашу зарплатную карточку, и попросите открыть кредитную линию. В зависимости от длительности сотрудничества, заработной платы, а иногда и суммы на депозитном счету вы можете получить разную сумму кредитного лимита. Она будет прописана на электронном счету. То есть вы можете в любой момент получить наличные деньги в пределах этой суммы. Для этого будет достаточно просто подойти к банкомату. На сегодняшний день все больше популярности получает Сбербанк. Занять денег здесь довольно просто, а проценты весьма доступные.

Ломбард

Если деньги нужны срочно, а в банке у вас уже есть крупный кредит, либо просрочка, то нужно искать другие варианты. Выручить может ломбард. Плюсом является то, что деньги вы получите быстро. Буквально 5 минут, вы подписываете договор и получаете наличные. Из минусов стоит отметить высокий процент и ограниченный срок займа. Обычно не дольше 2 месяцев. На руки вы получите не более третьей части рыночной стоимости вашего имущества. И если в положенный срок не сможете оплатить процент и вернуть сумму займа, то потеряете все права на имущество. Оно будет реализовано через торги.

Вместо заключения

Конечно, в жизни каждого человека случаются черные полосы, когда денег катастрофически не хватает. К таким моментам нужно готовиться заранее. Возьмите за правило откладывать с каждой зарплаты по 10% на депозитный счет. Это позволит сформировать подушку безопасности. Если наступят плохие времена, у вас будете резервный счет, который позволит пережить их.

Если ситуация складывается таким образом, что без займа не обойтись, то нужно самым тщательным образом взвесить, какая сумма вам нужна, в какой срок вы ее сможете отдать, сразу или частями. Исходя из этого, нужно подбирать для себя условия кредитования. После того как выбор будет сделан, подождите еще несколько дней, чтобы удостоверится в правильности принятого решения.

30.09.16 163 398 6

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

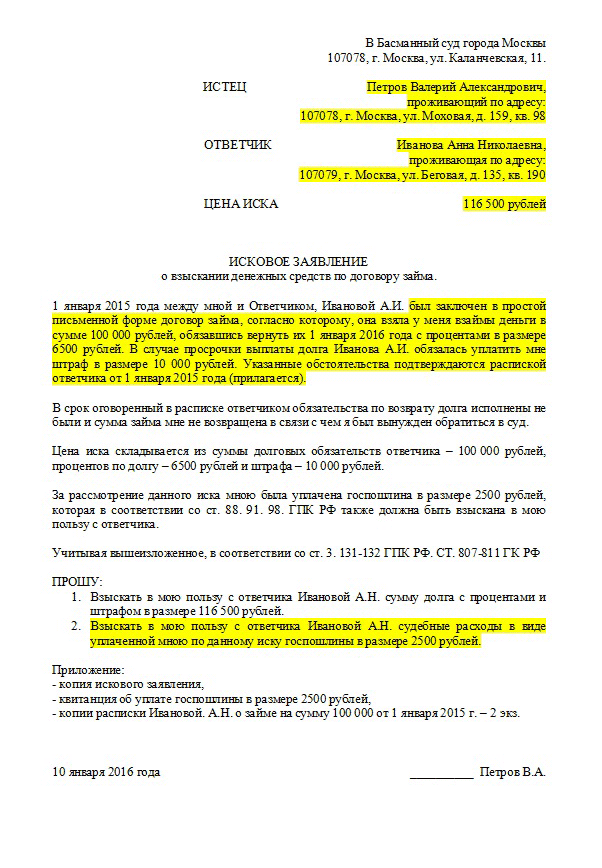

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

WordPress database error:

SELECT * FROM (SELECT position2 as position_unified, wp.*, wpr.* FROM dbs_post_relationships wpr ,dbs_posts wp WHERE wpr.post1_id = 2960 AND wp.id = wpr.post2_id AND wp.post_status IN ("publish")) AS tab1 UNION ALL SELECT * FROM (SELECT position1 as position_unified, wp.*, wpr.* FROM dbs_post_relationships wpr ,dbs_posts wp WHERE wpr.post2_id = 2960 AND wp.id = wpr.post1_id AND wp.post_status IN ("publish")) AS tab2 ORDER BY RAND()

«Частные кредиторы» так и манят заемщиков, желающих получить легкие деньги, листовками на автобусных остановках, объявлениями в интернете. И, наверное, уже каждый знает, что 99% таких объявлений — липа, фикция и обман. Однако пока остается тот самый 1% реальных кредиторов, соискатели не останавливаются в поисках. Где найти честное частное лицо, которое согласится выдать деньги в долг? Как не попасться на удочку мошенников? Где взять номера и контакты реальных инвесторов? Обо всем этом подробно поговорим сегодня.

Кто такой частный кредитор и сколько он может дать в долг?

Частный инвестор — это физлицо, которое выдает собственные деньги в долг другому физическому лицу на установленных заранее условиях (сроки, сумма, проценты, штрафные санкции за просрочку и т.д.) Заем от частного лица выдается по типовому договору займа между физ. лицами. В обязательном порядке пишется расписка по факту получения денег. Нотариальное оформление в этом случае оформляется по усмотрению сторон, но не является обязательным условием заключения сделки согласно ГК РФ.

Если вы оказались в безвыходной ситуации с плохой кредитной историей, то самым верным решением будет взять деньги в долг у частного лица. Номера телефонов и другие контакты реальных кредиторов можно найти ниже.

Все частные кредиторы обычно требуют ваш отчет о кредитной истории, чтобы понять, сможете ли вы вернуть долг. Если у вас много кредитов и долгов, то никто денег на новый займ не даст. Ибо платить вам нечем.

Рекомендуем получить свой кредитный рейтинг заранее абсолютно бесплатно

Получи свою кредитную историю онлайн

Если говорить о суммах, которые может выдать в кредит частное лицо, то конкретики здесь нет. Точная сумма зависит от разных факторов, в том числе, и от финансовых возможностей самого кредитора.

Основная масса инвесторов выдает небольшие микрокредиты на сумму от 500-1000 до 15-30 тысяч рублей сроком на пару месяцев. Процентная ставка в таких случаях начисляется ежедневно и варьируется от 0,3% до 2-4% в день. Такой микрокредит нужно возвращать единовременно, в конце срока. Тогда же оплачиваются начисленные проценты. Как правило, частное лицо выдает такие суммы без залога и обеспечения, по стандартному договору и расписке.

Среди частников есть и крупные кредиторы, которые готовы дать в долг более внушительную сумму, от нескольких сотен тысяч до пары миллионов. Однако получить такой заем без ликвидного залога нереально. Точная сумма кредита будет зависеть от залогового имущества. Если у вас в собственности старенькая 10-ка (ВАЗ-2110), то рассчитывать на кредит в 500 тысяч бессмысленно. При этом важно помнить, что чаще всего сумма кредита не превышает 50-60% от рыночной стоимости залога.

Частные инвесторы, которые выдают крупные залоговые займы, редко проверяют заемщика «на вшивость». Ведь в случае чего, в их собственность перейдет все залоговое имущество должника.

Процентная ставка таких кредитов самая лояльная, она варьируется от 15% до 30% годовых. Сроки также могут быть разными, но частные кредиторы не отличаются терпением, поэтому рассчитывать на 10 лет не стоит. Максимум 2-3 года.

Выплата долга обговаривается индивидуально: это могут быть аннуитетные или дифференцированные платежи, как в банке; ежемесячная выплата процентов и оплата основного долга в конце срока; фиксированные взносы по 1 разу в год и т.д.

Есть категория частных кредиторов, готовая выдать заем на сумму в 5-10 миллионов и даже больше. Как правило, такие инвесторы промышляют в Москве и СПб и принимают в залог только дорогую фешенебельную недвижимость, антиквариат, доходный бизнес, коммерческую недвижимость и т.д.

Где найти частное лицо, у которого взять деньги в долг?

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

В первом случае вы 99% нарветесь на черных кредиторов, которые предложат оформить в одном из магазинов технику в кредит, после чего выкупят ее за 60-70% от стоимости. И вам еще крупно повезет, если ее действительно выкупят, а не просто заберут, пообещав привезти деньги «завтра».

Во втором случае вы снова нарветесь на мошенников, которые просто заберут ваши последние деньги посредством предоплаты. Большинство ресурсов, где можно разместить бесплатное объявление о выдаче займа от частного лица , никак не проверяют заявителя. Для них главное не качество, а количество.

С другой стороны, именно на досках кредитных объявлений больше всего шансов взять деньги в долг у частного лица. Номера телефонов и другие контакты инвестора публикуются вместе с объявлением. Один из немногих ресурсов, где проверяют объявления кредиторов — hcpeople. Здесь у заемщика есть реальный шанс найти подходящего честного инвестора.

Кредиторов можно поискать через знакомых и друзей. Возможно, в окружении ваших близких найдется частное лицо, готовое дать деньги в долг под проценты.

Однако самым верным решением станет поиск подходящего инвестора на бирже взаимного p2p-кредитования. В России действует более 20 подобных бирж, но популярностью среди заемщиков и займодавцев пользуются лишь немногие: Вдолг.ру, биржа на базе сервиса Webmoney, Zaymigo, Кредбери, Fingooroo и т.д.

P2p-кредитование реализуется с помощью интернет-ресурсов. Здесь может зарегистрироваться любое физлицо, готовое выдать деньги в долг или получить их. Все документальные формальности берет на себя сервис, как и проверку потенциального заемщика.

Контакты и номера телефонов частных кредиторов

Как проверить кредитора, чтобы не попасть на удочку мошенника?

Как правило, частных кредиторов ищут заемщики с долгами перед банками и открытыми исполнительными производствами у судебных приставов. Такие люди в большинстве своем запуганы СБ банкиров и коллекторами, а посему готовы на любые авантюры, лишь бы получить заветную сумму. Это понимают мошенники, которые наглым образом наживаются на безвыходном положении людей. Проверить потенциального кредитора просто.

Во-первых, почитайте отзывы о нем на тематических сайтах, просто вбейте имя/номер телефона/адрес электронной почты/ в поисковик. Если контакты всплывут на объявлениях под другим именем, с другими условиями и т.д., то перед вами — 100% мошенник.

Если частное лицо просит предоплату во всех ее проявлениях (оплата нотариуса, комиссия за перевод, страхование займа, проверка кредитной истории и т.д.), то перед вами — 100% мошенник!

Если вы не нарыли «грязь» на кредитора в интернете, он не просит предоплату и т.д., расслабляться не стоит. Возможно, подвох кроется в самом кредитном договоре. Пара нюансов в договоре и можно лишиться залогового имущества уже на следующий день после получения займа. По этой причине договор нужно читать очень внимательно, а если вы не понимаете каких-то пунктов, то лучше отнести его юристу на проверку.

Теперь вы знаете, где и как найти деньги в долг от частного лица и не клюнуть на заманчивую наживку мошенников.

WordPress database error:

SELECT t.*, tt.* FROM dbs_terms AS t INNER JOIN dbs_term_taxonomy AS tt ON tt.term_id = t.term_id INNER JOIN dbs_term_relationships AS tr ON tr.term_taxonomy_id = tt.term_taxonomy_id WHERE tt.taxonomy IN ("category") AND tr.object_id IN (2960) ORDER BY t.name ASC