Новый налог на движимое имущество с. Какое имущество подлежит налогообложению у российских организаций

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

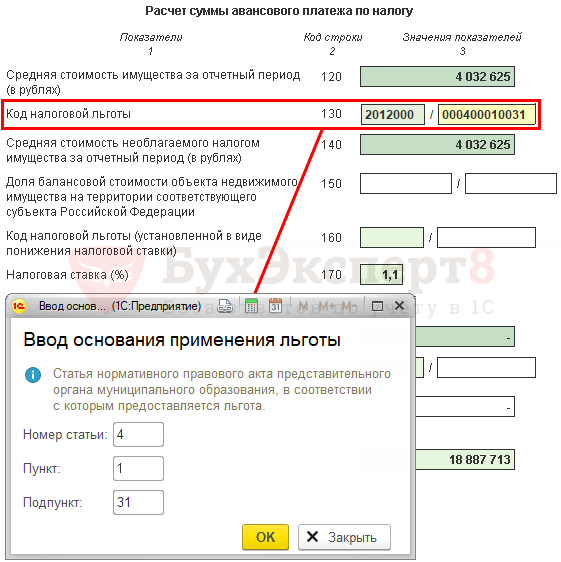

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

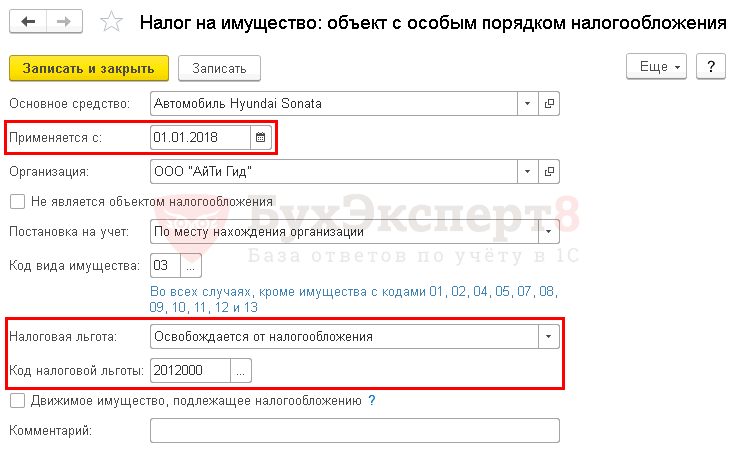

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

— на сайте Консультанта

Депутаты приняли поправки к Налоговому кодексу в новом 335 ФЗ. По ним с 1 января 2018 года возвращается налог на движимое имущество компаний.

Что такое движимое имущество?

По налоговому кодексу движимое имущество — всё то, что не относится к недвижимому имуществу.

К недвижимому относятся земельные участки, здания, сооружения, объекты незавершенного строительства; воздушные и морские суда, суда внутреннего плавания, на которые нужна государственная регистрация.

Значит движимое — это всё остальное: автомобили, станки, деньги, ценные бумаги.

Налог нужно платить только с движимого имущества, которое считается основными средствами и стоят на балансе компании. Основные средства — это имущество, которое используют для производства товаров или оказания услуг. В данном случае — это автомобили, оборудование, станки.

Кто будет платить?

Платить налог на движимое имущество будут все компании на общей системе налогообложения. Если вы подходите под описание, придется заложить деньги в бюджет.

Компаниям на упрощенке и ЕНВД этот налог платить не надо.

Сколько платить?

Налог будут платить с остаточной стоимости имущества. Это стоимость за минусом амортизации.

Депутаты не настаивают, чтобы все начали платить налог. Они отдают решение региональным властям. Власти могут отменить закон для своего региона. Пока льготу по налогу приняли 12 регионов:

- Астраханская область — пониженная ставка 0,5% для компаний, которые добывают углеводородное сырье со дна Каспийского моря;

- Еврейская автономная область — пониженная ставка 0,5% для всех компаний;

- Калининградская область — не нужно платить компаниям, которые обозначены в пункте 10 закона 118 Калининградской области от 28.11.2017;

- Липецкая область — не нужно платить всем компаниям;

- Нижегородская область — не нужно платить компаниям, которые занимаются обрабатывающим производством, научными исследованиями, пассажирскими перевозками льготный категорий граждан по регулярным маршрутам, и учреждениям, которые финансируют из областного и местного бюджета;

- Республика Бурятия — не нужно платить всем компаниям;

- Рязанская область — пониженная ставка 0,6% для всех компаний;

- Санкт-Петербург — не нужно платить всем компаниям;

- Смоленская область — не нужно платить инвесторам и резидентам;

- Тюменская область — пониженная ставка 0,55% для всех компаний;

- Ярославская область — не нужно платить с имущества, которое приняли на учет в 2016 году и позже.

- Московская область — нулевая налоговая ставка на 2018−2020 годы, налог платить не надо.

На 2018 год депутаты устанавливают пониженную ставку — 1,1%, а в 2019 году обещают увеличить до 2,2%. Если остаточная стоимость автомобиля — 500 000 рублей, в 2018 году нужно будет заплатить 5500 рублей.

Как было раньше?

До этого компании с 2014 года не платили налог за имущество, которое купили после 2013 года. Отмена налога помогла бизнесу сэкономить около 160 миллиардов рублей. А теперь налог снова возвращается.

Может еще всё утрясется?

Все ждали, что до выборов налоги повышать не будут. Но поправки вступили в силу с 27 ноября 2017 года. Можно надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Если решения об отмене налога не будет, всем компаниям придется его платить. Мы сообщим в нашем телеграме , если появятся новости об этом. Подписывайтесь!

До 2019 года в объект обложения включалось и движимое имущество (за исключением движимого имущества, которое относится к 1 и 2 амортизационным группам - пп. 7 п. 4 ст. 374 НК РФ).

С 2019 года федеральный закон от 03.08.2018 N 302-ФЗ исключил из объекта обложения налогом на имущество организаций движимое имущество. Таким образом, с 2019 года движимое имущество организации налогом на имущество облагаться не будет. Это касается и движимого имущества, которое приобретено до 2019 года. С 2019 года налогом на имущество облагается только недвижимое имущество.

Тот же закон N 302-ФЗ отменил, с 2019 года, льготу по налогу на имущество с движимого имущества (п. 25 ст. 381 НК РФ) за ее ненадобностью. Необходимость в этой льготе отпала, так как движимое имущество не может в принципе облагаться налогом, так как оно не относится к объекту обложения налогом.

Данное освобождение будет касаться и концессионных соглашений. Концессионное соглашение – это такая форма партнёрства между государством и частным сектором на взаимовыгодных условиях, где правительство передаёт в управление часть своих активов и оказания услуг, для повышения эффективности экономики.

Освобождение организаций от налога на всё движимое имущество, является мерой по снижению налоговой нагрузки на предпринимателей и входит в государственную налоговую политику, запланированной на период с 2020 по 2021 год, целью которой направлена на амортизацию основных мощностей организаций и более ускоренного внедрения развития новых технологий российского промышленного сектора.

Как снизить в настоящее время?

Существуют вполне реальные и законные способы снижения налога на имущество организаций, причем, не прибегая к уголовно наказуемым ухищрениям и прямому обману государства, нужно только знать о некоторых тонкостях налогообложения и коллизиях действующих правовых актов, тогда можно прийти к существенному уменьшению имущественного налогообложения.

Методы минимизации налога на имущества делятся на две категории:

перемещение актива в другую фирму (или к ИП), которая не платит налог вообще; не платит его с конкретного имущества или может воспользоваться льготой по налогу;

уменьшение стоимости имущества в бухгалтерском учете.

Варианты законного снижения налогооблагаемой базы:

За счет списанной сырьевой базы, переданной на нужды производства. В любом структурном предприятии практикуется политика списания затрат на расходные материалы, причем можно применять различные способы: по методу первого поступления – списание происходит наиболее дорогостоящих составляющих, из расчета последней поставки, с применением среднего расчета стоимости определенной группы материалов. Эта методология позволяет списать по максимальной стоимости затрачиваемых в производстве материалов, в результате себестоимость выпускаемых изделий повышается, а суммы прибыли идут на минус. В балансе отражается меньшая стоимость активов, что, несомненно, приводит к значительному снижению имущественного налога.

За счет переоценки стоимости основных активов. Многие предприятия оптимизируют имущественное налогообложение именно по этой методике, то есть приводят к восстановлению рыночной стоимости основных активов. Но здесь присутствует своя степень риска: точно установить рыночную цену не представляется реальным, поскольку, например, в разные периоды одно и то же оборудование может значительно разниться по стоимости. Но если принимать во внимание наименьшую его стоимость в определенный период, то можно резко снизить стоимость всех активов, правда, с привлечением узких специалистов по оценке здесь будет трудно обойтись. Все это приведет к снижению чистого актива предприятия, но здесь прослеживается и другая сторона медали в виде недоверия инвесторов и кредиторов. Но налоговая база будет значительно снижена.

С применением методики консервации основных фондов. Этот способ применим только в одном случае: когда имеющиеся активы лежат неподъемным налоговым бременем, но и полностью реализовать их нецелесообразно, в будущем они могут стать основными материальными средствами. В этом случае издается приказ руководства предприятия об их заморозке, с обязательным уведомлением налоговых органов.

Уменьшение базы на основе проведенной инвентаризации. Если при проведении ревизии обнаружатся морально устаревшие, негодные к применению выпущенные изделия, или технологическое оборудование для выпуска снятой с производства продукции, оно подлежит списанию, то есть уменьшению налоговой базы.

Учет морально устаревшего оборудования. Уже никто давно не пользуется печатными машинками или компьютерами первых выпусков, но они продолжают оставаться на балансе предприятия, следовательно, подлежат налогообложению. Выявленная оргтехника, которая не отвечает современным требованиям, может быть списана, но фактически ею можно будет пользоваться еще какое-то время, пока она полностью не выйдет из рабочего состояния. Здесь следует заняться оформлением акта об утилизации, с одновременным оприходованием ценных запасных частей, тем самым добиться поставленной цели.

Будущие способы снижения имущественных налогов

Способы снижения имущественных налогов могут заключаться в следующем:

В передаче части имущественных прав «дочерней» компании, работающей в тандеме с основным предприятием.

Переход на упрощенный вид налогообложения. Но воспользоваться этим способом может не каждое предприятие, а только те компании, у которых годовой доход не превышает 15 млн. руб.

Сокращение издержек, и как один из способов – приобретение оборудования, автопарка по лизинговой схеме. Здесь просматривается одна особенность: все активы должны числиться на балансе лизингодателя, в противном случае снизить фактическое налогообложение не получиться.

Снизить налогообложение разрешено предприятиям, занимающимся переработкой и сохранением продукции сельскохозяйственной сферы речным или морским отловом рыбы и морским промыслом, но с условием, что доля выручки от этой деятельности превышает 70% от общей прибыли компаний.

Также могут быть освобождены, либо значительно снижено налогообложение у тех предприятий и компаний, у которых в штате более 50% сотрудников имеют статус инвалидов.

Аналогичные послабления имеют общественные организации и кооперативы, в которых задействован труд инвалидов.

На правительственном уровне полностью отменен сбор имущественного налога с компаний, относящихся к определенному виду хозяйственной деятельности:

Обслуживающие жилищно-коммунальное хозяйство или культурные центры досуга.

Занимающиеся охранной природы и окружающей среды, пожарной безопасностью населения либо вопросами гражданской безопасности.

Морские суда с атомным типом двигателей, трубопроводы магистрального типа, пути Ж\Д сообщения, общественные автомагистрали.

Технические средства спутниковой связи.

Государственные земли.

Полный перечень организаций и компаний, которые могут использовать льготное налогообложение (читай - нулевое) закрыт для обнародования, и может быть предоставлен только компетентным органам по запросу суда.

Теперь налогом будет облагаться только недвижимость. В результате чего компании получили в свои руки эффективный инструмент налогового планирования. В связи с чем сейчас самое время обобщить накопленный компаниями опыт оптимизации налога на имущество. Ведь на практике разработано достаточно много способов снижения нагрузки по данному налогу.

Оптимизация с помощью арендных отношений

С помощью договора аренды можно не платить налог со стоимости неотделимых улучшений.

Есть основания считать, что имеется возможность не платить налог на имущество с момента создания неотделимых улучшений и до окончания срока договора аренды. Улучшения увеличивают базу по налогу на имущество арендодателя только после их передачи на его баланс. Арендатор же не платит налог, поскольку не учитывает их в бухучете в качестве основного средства.

Компания передает в аренду недвижимое имущество дружественному контрагенту. Арендатор, в свою очередь, производит капитальные вложения в объекты основных средств с согласия арендодателя. По условиям договора должны учитываться на балансе арендодателя. Гражданское законодательство также говорит о том, что такие улучшения изначально являются собственностью арендодателя (п. 4 ст. 623 ГК РФ).

Однако арендодатель не принимает их на свой баланс вплоть до окончания срока действия договора аренды, поскольку ему может быть попросту неизвестно о том, что неотделимые улучшения были произведены. Арендатор вплоть до окончания договора не извещает арендодателя ни об объемах произведенных работ, ни об их стоимости. При этом срок аренды может быть сколь угодно долгим.

Когда действие договора аренды заканчивается, неотделимые улучшения передаются арендодателю, что оформляется актом. На дату передаточного акта собственник включает их в состав своих основных средств. И только с этого момента начинает платить налог на имущество.

К тому же при возврате неотделимых улучшений арендатор вполне может «забыть» передать собственнику документы, подтверждающие стоимость работ. Следовательно, первоначальная стоимость основного средства не увеличится, как и база по налогу на имущество.

В данном случае налоговые риски падают на арендатора. Так как, по мнению Минфина России, с момента ввода улучшений в эксплуатацию и до передачи их арендодателю балансодержателем завершенных капитальных вложений является арендатор (письма от 03.11.10 № 03-05-05-01/48, от 01.11.10 № 03-05-05-01/46, от 24.10.08 № 03-05-04-01/37). И до момента выбытия он должен учитывать неотделимые улучшения на своем балансе и платить налог на имущество. Отметим, что под выбытием чиновники подразумевают окончание договора аренды. Аналогичного мнения придерживаются и судьи ВАС РФ (определение от 26.03.12 № ВАС-2715/12).

Избежать таких претензий можно двумя способами. Прежде всего, не вводить неотделимые улучшения в эксплуатацию до момента окончания договора аренды. Однако в этом случае стороны договора аренды на общем режиме теряют возможность амортизировать стоимость капвложений в налоговом учете. Напомним, что в зависимости от того, возмещаемые улучшения или нет, это имеет возможность делать либо арендодатель, либо арендатор.

Еще один способ снижения риска – сделать арендатором компанию на спецрежиме, например на УСН с базой «доходы минус расходы». Такая компания будет освобождена от обязанности по уплате налога на имущество (п. 2 ст. 346.11 НК РФ). При этом расходы по капвложениям она вправе учесть.

Ликвидация объекта

По объекту, приобретенному для ликвидации или реконструкции, налог платить не нужно.

Данная схема позволяет сэкономить налог на имущество при учете объектов, которые не соответствуют признакам основных средств (п. 4 ПБУ 6/01).

Компания на общей системе приобретает объект незавершенного строительства или ветхое здание с целью снести его и построить на этом месте что-нибудь другое. Компания оформляет свое намерение приказом о сносе или ликвидации имущества. Объект при этом не вводится в эксплуатацию, поскольку не выполняется одно из условий ПБУ 6/01 – отсутствует способность приносить экономический доход в будущем. Следовательно, не возникает и объекта обложения по налогу на имущество.

Минфин России признает, что имущество, не предназначенное для использования в предпринимательской деятельности компании, не признается объектом налогообложения (письмо от 22.04.08 № 03-05-05-01/24). С таким подходом согласны и арбитражные суды (постановления федеральных арбитражных судов Поволжского от 20.02.12 № А55-6362/2011 и Северо-Кавказского от 13.10.11 № А53-24208/2010 округов).

Объекты недвижимости, приобретенные для реконструкции с целью последующей перепродажи, также не подлежат налогообложению (письмо Минфина России от 23.06.09 № 03-05-05-01/36, постановление Федерального арбитражного суда Московского округа от 17.02.10 № КА-А40/687-10). К аналогичному выводу приходят судьи и в отношении иного недвижимого имущества, которое в силу объективных причин не может приносить доход компании (постановления федеральных арбитражных судов Восточно-Сибирского от 21.01.10 № А33-11830/2008, Западно-Сибирского от 09.04.10 № А75-6674/2009 округов).

Перевод имущества в товары

Имущество, планируемое для продажи, можно перевести в категорию товаров и тем самым снизить налог.

Схема позволяет не уплачивать налог на имущество с момента, когда компания перестает использовать объекты в своей хозяйственной деятельности или планирует их продать.

Компания принимает решение о продаже недвижимости. При этом поиск покупателя может занять длительное время. Тогда, чтобы избежать потерь по налогу на имущество, компания переводит его в категорию товаров. Поскольку компания перестала использовать объект в своей деятельности и планирует его продать, то он уже не способен приносить экономический доход в будущем. А значит, не соответствует критериям пункта 4 ПБУ 6/01.

На практике встречаются примеры, когда судьи встают на сторону налогоплательщиков. По мнению арбитров, объекты, которые компания перестает использовать в своей хозяйственной деятельности, не соответствуют критериям основных средств. Поэтому их можно исключить из состава амортизируемого имущества и учитывать как товары для перепродажи (постановления федеральных арбитражных судов Поволжского от 27.01.09 № А65-9168/2008, Центрального от 04.07.08 № А48-3994/07-14 округов).

В другом деле судьи указали, что спорные объекты не использовались в течение длительного времени ни в производстве, ни для управленческих нужд, ни для передачи в аренду, а в дальнейшем были реализованы по договору купли-продажи. Поэтому компания правомерно исключила недвижимость из состава основных средств (постановление Федерального арбитражного суда Поволжского округа от 20.02.12 № А55-6362/2011).

Иные способы налоговой оптимизации

Размер налога на имущество зависит от балансовой стоимости основных средств и способен повышаться при каждой покупке дополнительных активов либо при их модернизации. Из-за этого немалому количеству фирм трудно уплачивать большой налог на имущество в срок, создавая бреши в бизнесе. Оптимизация налога на имущество представляет собой сложность, так как данная выплата является «прямой». Иными словами, этот налог не может быть снижет на суммы определенных вычетов. Также подчеркнем, что список льготников по нему сильно ограничен.

Когда в качестве объекта налогообложения рассматриваются транспортные средства, то, помимо налога на имущество, организация должна вносить транспортный налог. А значит, происходит несоблюдение прав налогоплательщиков, связанное с двойным налогообложением одних объектов.

Исходя из всего сказанного, получается, что законная оптимизация налога на имущество организации сегодня оказывается единственным эффективным способом его сокращения.

В этом случае у налогоплательщиков есть несколько возможностей для оптимизации. Благодаря им, любое предприятие способно серьезно снизить налоговый гнет.

Способ начисления амортизации

В бухгалтерском учете амортизация основных средств начисляется одним из нижеперечисленных способов:

линейным;

уменьшаемого остатка;

списания стоимости по сумме чисел лет срока полезного использования;

списания стоимости пропорционально объему продукции.

Чаще всего бухгалтеры прибегают к линейному варианту, поскольку он гораздо проще и дает возможность избежать формирования разницы между бухгалтерским и налоговым учетом. Но если рассматривать его с точки зрения оптимизации налога на имущество, этот способ оказывается самым неудачным. При коэффициенте 2 обычно гораздо выгоднее будет метод уменьшаемого остатка. Поэтому если вы хотите снизить налог на имущество, просчитайте амортизацию каждым из четырех представленных способов и выберите самый выгодный. Но, конечно, линейный метод стоит исключить, только если найдена большая разница в расчетах.

Применение упрощенной системы налогообложения

При работе по упрощенной системе налог на имущество и некоторые иные налоги заменяются единым налогом за исключением торговых помещений, помещений деловых центров.

Лизинг

Часто предприятия приобретают основные средства в кредит. Для оптимизации налога на имущество в такой ситуации рекомендуем рассмотреть вариант заключения лизинговой сделки. Дело в том, что у нее есть существенные достоинства по сравнению с банковским займом. Учет объекта на балансе компании, дающей его в лизинг, освободит вас от налога на все время контракта. Если на дату получения прав собственности на актив амортизация окажется полностью начисленной, вам в принципе не придется платить этот налог.

Если объект не полностью амортизирован, он принимается на учет по остаточной стоимости, которая, очевидно, гораздо ниже изначально имевшейся цены. Постановка основного средства на баланс лизингополучателя позволяет использовать ускоренный коэффициент амортизации 3. Эта льгота также относится к объектам, первоначально учтенным у лизингодателя и принятым на баланс по остаточной стоимости по завершении договора.

Использование льгот по налогу на имущество

Данный вариант считается одним из самых трудоемких, поэтому не часто используется для оптимизации налога на имущество. Причина в том, что практически все существующие льготы связаны с наличием у фирмы конкретных (довольно специфических) типов имущества или с принадлежностью данного предприятия к какой-либо отрасли и использованием имущества именно для нее. Получается, что оптимизация должна осуществляться предварительно, еще при создании компании и выборе для нее определенной отрасли.

Также такая оптимизация носит долгосрочный характер, ведь переориентироваться потом будет непросто, дорого, и эта процедура займет много времени. Подчеркнем, что при выборе сферы деятельности приоритетными являются производственные, общеэкономические вопросы, тогда как возможность оптимизации налога – это лишь их дополнение. Но нельзя отрицать, что грамотное применение предложенных государством льгот к бизнесу способно принести серьезную пользу.

Переоценка

У любой компании есть немало движимых объектов, чья стоимость непрерывно сокращается. Поэтому устаревшие, сильно потерявшие в цене активы переоценивают при помощи экспертизы, чтобы снизить имущественный налог. При этом налоговый учет будет вестись без изменений, сократится лишь отражаемая в балансе стоимость основных средств. Такая процедура осуществляется раз в год в отношении групп однородных основных средств.

Иными словами, в ней должны принимать участие все объекты, входящие в определенную группу, допустим, легковые автомобили. По закону не получится переоценить один из них, сохранив прежнюю стоимость остальных. Фирма сама выбирает конкретную категорию объектов, основываясь на экономической целесообразности. Если цена транспорта сильно снизилась, а у недвижимости выросла, переоценивают лишь автомобили, продолжая учитывать здания без изменений.

В заключение необходимо отметить, что изменения в законодательстве, безусловно, будут иметь положительный эффект для обновления основных фондов. Но при этом не нужно забывать о наличии действенных способов оптимизации имущественных налогов.

5/5 (2)

С этого года каждое юридическое лицо обязательно должно вносить налоговые платежи по своему движимому имуществу (используемая ставка – 1,1%). Такое новшество появилось после изменений, утвержденных Законом №335-ФЗ (дата принятия – 27 ноября 2017 г.).

Что относится к движимому имуществу

К категории движимого можно отнести все имущество, не подпадающее под признаки недвижимости (жилье, помещения производственного назначения, различные сооружения, земельные объекты и прочее).

Обратите внимание! Любым движимым имуществом выступают объекты, имеющие материальную ценность с возможностью их физической передачи от одного человека второму.

К таким объектам следует относить:

- любой вид природных ресурсов;

- оборудование, поддающееся транспортировке;

- предметы мебели;

- животные и др.

Отдельно следует разделять движимый вид имущества и ряд нематериальных ценностей, выраженных в различных видах требований (предоставление определенного права, право владения ценными бумагами и т. п.).

Однако некоторые объекты являются сложными для определения их классификации. Характерный пример – лес. Если имеется в виду произрастающие деревья (лес), то в таком виде его классифицируют как объект недвижимости. Когда же речь заходит о срубленном лесе (такой объект уже можно перемещать), он приобретает уже статус движимого имущества.

Запомните! Под движимым имуществом (вещью) подразумевается практически каждый предмет (объект), не являющийся в соответствии с законом недвижимостью. Эта категория включает в себя также деньги, ценные бумаги.

Напротив, к объектам недвижимости следует относить:

- отдельные участки земельных недр;

- участки земли;

- любые объекты, которые неразрывно связаны с участками, если их нет возможности перенести без ущерба прямому назначению или в последствии их перемещения возникнет несоразмерный ущерб. К таким объектам относят:

- любые здания;

- различные виды сооружений;

- объекты, строительство по которым не завершено.

Согласно законодательству РФ, признаки недвижимости есть у следующих объектов:

- воздушных и морских суден;

- суден, предназначенных для внутреннего курсирования;

- космических объектов.

Существует 2 критерия, используемые для определения категории, к которой отнесен объект (вещь).

Определить признак недвижимости или движимого имущества можно такими способами:

- юридическим – вещь может относиться к недвижимым объектам, даже не учитывая наличие у него связи с земельным участком;

- материальным – основан на определении у спорного объекта взаимосвязи с землей.

Последний метод подразумевает, что к категории движимого имущества следует относить любую вещь, не имеющую устойчивой и нерушимой связи с участком (землей).

Юридический же основан на противоположном утверждении – движимым можно считать то имущество, перенести которое можно без причинения ему непоправимого ущерба либо без действий, которые приведут к полному его разрушению.

Также этот метод подразумевает использование приема исключения – движимым можно признать любой объект, не отнесенный согласно закону к недвижимым. Чтобы установить принадлежность объекта, по правилам применяются одновременно оба метода. Спорное имущество должно определяться по каждому из них, и если по одному из способов нельзя будет определенно отнести его к движимому, то следует считать его недвижимым.

Согласно закону (в большинстве своем) не требуется регистрировать наличие у человека права на движимый объект. Подлежать учету или же регистрации должны только предметы, в отношении которых закон прямо предусматривает такой порядок.

В числе такого имущества: все ТС, предметы, являющиеся оружием, ценные бумаги, ценности музеев, имущество, принадлежащее должнику и прочее.

Детальные сведения, отражающие список имущества с четким определением принадлежности их к той или иной категории можно просмотреть в статье 130 Гражданского кодекса РФ и статье 374 Налогового кодекса РФ.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Налог на движимое имущество в 2019 году для юридических лиц: изменения

В соответствии с положениями обновленных редакций ст. ст. 380, 381.1 Налогового кодекса РФ, начиная с 2018 г. льготные условия по оплате налоговых платежей организациями на их движимое имущество прекращают действовать.

По факту это значит, что теперь на территории РФ вновь возник обязательный налоговый платеж по объектам движимого имущества.

Кто обязан оплачивать подобный налог?

Платежи должны вноситься всеми юридическими лицами – обязанность распространяется на каждого владельца такого имущества, подпадающего под действие общей системы оплаты налогов.

Внимание! Функция регулирования назначения и освобождения от льгот в отношении движимых объектов, которыми владеют юрлица, передана отдельно каждому из регионов РФ. Только региональные власти могут установить, кому оплачивать обязательные суммы, а кому следует предоставить льготу, полностью освободив от налоговых обязательств.

Кодекс определяет, что законодательство того или иного субъекта по имуществу (движимому), принятому в качестве основных средств (ссылка на п. 25 ст. 381 Налогового кодекса РФ), если с момента его производства не прошло трех лет, а также в отношении имущества, отнесенного законами в конкретном субъекте РФ к ИВО (инновационному высокоэффективному оборудованию), определяются льготы, подразумевающие также и полную отмену выплат налога в отношении такого имущества.

Одновременно статьей 381.1 Налогового кодекса РФ подтверждено наличие у региональных властей полномочий назначать льготные условия по отношению к движимым объектам, если от даты их производства не истекло 3 года, и аналогично в отношении отдельного вида оборудования, отнесенного к инновационному и высокоэффективному.

Какие именно должны быть льготы, и на каких условиях предоставляться, не установлено. Не оплачивают обязательный налоговый платеж по движимым объектам лишь в структуре малого бизнеса, где используют «упрощенку» (упрощенную систему налогообложения) и ЕНВД (систему единого налога на вмененный доход).

У «упрощенцев» есть приоритет, закрепленный законом – за ними не определена обязанность внесения налога по движимым объектам (статья 346.11 Налогового кодекса РФ, пункт 2-3). У них есть только одна обязанность – выплачивать государству налог по недвижимости, где база налога определена кадастровой ценой объекта.

Обязательное внесение имущественного вида налога согласно УСН определено после принятия Федерального закона №52-ФЗ от 02 апреля 2014 г.

В качестве объектов налогообложения в системе УСН выступают все разновидности недвижимости с установленной на момент начала налогового периода кадастровой ценой. Также сюда входят различные центры (деловые, торговые), с размещенными в них помещениями.

Какие виды движимого имущества могут облагаться налогом?

Положения Налогового кодекса РФ (ст. 374) определяют, что в качестве объектов налогообложения для каждой организации выступают два вида имущества (недвижимое и движимое). Определяются последние, исходя из статьи 130 Гражданского кодекса РФ.

Если недвижимым является имущество, вплотную связанное с землей, то все остальные объекты выступают отдельным движимым видом имущества.

К таким объектам относят:

- оборудование производственного назначения;

- транспортные средства;

- доли в бизнесе;

- ценные бумаги и прочее.

Посмотрите видео. О налоге на движимое имущество:

По какой ставке рассчитывается налог

Важно! В этом году максимально возможная налоговая ставка по движимому имуществу не должна быть больше 1,1% согласно пункту 3.3 статьи 380 Налогового кодекса РФ. Начиная со следующего года, эта ставка может быть увеличена законодательно на местном уровне в два раза.

У властей по каждому субъекту имеется законодательно предусмотренная возможность освобождения конкретного имущества от налогообложения или же право утверждения уменьшенной ставки до 1,1% (согласно пункту 3.3 статьи 380 НК РФ).

К примеру, практика освобождения задействована в Подмосковье (Закон, принятый в Московской обл. №159/2017-ОЗ от 3 октября 2017 г.). Определенные области используют пониженные показатели ставок – 0,55%. Это практика Тюменской (Закон №74 от 24 октября 2017 г.) и Тульской (Закон №82-ЗТО от 30 ноября 2017 г.) областей.

Остается неизвестным, каким образом будут вноситься налоговые платежи, в случае не принятия регионами отдельных законов, утверждающих ставку на имущественный налог по движимым объектам.

Федеральной налоговой службой было разъяснено, что если конкретные местные акты не были приняты и региональная ставка не определена, то начиная с 2018 г. оплачивать налог по такому имуществу следует, исходя из ставки в 1,1% согласно пункту 4 статьи 380 НК РФ (письмо №БС-19-21/327 от 20 декабря 2017 г.).

Указанную стандартную ставку нужно применять и к новым объектам, оформленным как основные средства и официально учтенным в 2018 г., и к ранее принятым на баланс с 2013 г.

Льготы по налоговому сбору на движимое имущество по закону

Региональные власти имеют возможность установить соответствующий закон и не сразу, а позже, определив его действие с начала года.

С правовой стороны в этом нет никаких нарушений, ведь если нормативно-правовой акт будет улучшать положение плательщиков имущественного налога, обратное его действие вполне возможно.

Это будет означать возможность возврата организациями, платившими полную ставку, излишне оплаченной налоговой суммы.

Льгота в части налоговых платежей на движимый вид имущества с 2019 г.

Вся суть такой льготы излагается в пункте 25 статьи 381 Налогового кодекса РФ.

Согласно указанному пункту, можно избежать выплат налога, если движимый объект приобретен собственником после 2012 г., за исключением объектов, которые были получены:

- в ходе реорганизации (ликвидационной процедуры), инициированной в отношении юридического лица;

- путем проведения операций между гражданами, зависящими друг от друга (пункт 2 статьи 105.1 Налогового кодекса РФ).

Внимание! Исключения не затрагивают подвижные составы ЖД, которые появились после 2012 г. Момент создания следует смотреть в техническом паспорте объекта.

Право указанного освобождения ограничивается законодательно определенным списком условий (статья 381.1 Налогового кодекса РФ), которые в случае их соблюдения могут привести:

- к ситуации с полной отменой налогового платежа для объектов, отнесенных к движимым (кроме тех, в отношении которых не может применяться право освобождения);

- к появлению права на использование освобождения в отношении определенной категории налогоплательщиков или по отдельному списку имущества;

- к появлению уменьшенных ставок по отдельному имуществу.

Ставка, используемая в отношении указанных объектов, в случае их непопадания в льготную категорию указанных условий, в этом году не может превышать стандартные 1,1%.

При каком условии используют льготу?

Законным и основным условием, предоставляющим собственнику движимого имущества отдельный вид льгот, является принятое по данному вопросу региональное решение. Формой принятия такого решения выступает закон.

Каждый субъект может принимать свой закон и свою льготу (это право предоставляется пунктом 1 статьи 381.1 Налогового кодекса РФ). Если отдельное решение в регионе на момент наступления 2019 г. не принято, то применяться указанная норма не будет.

Возможность освобождения от налоговых платежей в рамках льготы может применяться как по отношению ко всему имуществу, отнесенному к движимому и приобретенному после 2012 г. (за исключением не подпадающих под льготную категорию), так и в отношении отдельных видов либо имеющих видовые признаки, к примеру, поступившие в конкретный год.

Помимо этого, на уровне регионов может устанавливаться четкий перечень категорий владельцев, в отношении которых будут задействованы льготные условия.

Допускается применение льготных условий, выраженных в пониженной ставке для некоторых объектов (согласно пункту 2 статьи 381.1 Налогового кодекса РФ):

- которым не более трех лет;

- при отнесении их к виду инновационных с наличием признака высокой эффективности.

Так или иначе, используемые в этом году ставки не могут превышать установленное налоговым законодательством значение 1,1%. Это продиктовано пунктом 3.3 статьи 380 Налогового кодекса РФ.

Если ставка не регламентирована отдельным региональным законом, то применяться будет общая, установленная Налоговым кодексом РФ (пункт 4 статьи 380 Налогового кодекса РФ).

Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ). Как вы знаете, госрегистрация (постановка на учет в ГИБДД) необходима для такого движимого имущества, как транспортные средства.

Льгота по налогу на имущество

Движимое имущество, принятое на баланс в качестве основных средств с 1 января 2013 года, освобождается от налога на имущество организаций.

Обратите внимание

С 2018 года такое освобождение будет возможно только в случае принятия субъектом РФ соответствующего закона (п. 25 ст. 381, ст. 381.1 НК РФ).

Организации освобождаются от налогообложения налогом на имущество организаций в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми.

Указанные ограничения действуют в случае постановки объектов движимого имущества на баланс в качестве основного средства согласно пункту 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 г. № 26н).

Если принимаемое на баланс в результате реорганизации движимое имущество учитывается не в качестве основных средств, указанное ограничение в части невозможности применения льготы после перевода этого имущества в состав основных средств не действует (письмо ФНС России от 18 апреля 2016 г. № БС-4-11/6740).

ПРИМЕР 1. НАЧАЛО ДЕЙСТВИЯ ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО

Организация получила от взаимозависимого лица молодняк животных. По правилам бухгалтерского учета он отражается на счете 11 «Животные на выращивании и откорме». После перевода животных в основное стадо они отражаются в составе основных средств. После такого перевода организация сможет применять льготу по налогу на имущество организаций в общем порядке.

Обратите внимание

Минфин России в письме от 9 февраля 2015 года № 03-05-05-01/5111 разъясняет, что приведение наименования организации в соответствие с Гражданским кодексом нельзя рассматривать в качестве реорганизации. А значит, нет оснований для отказа в применении льготы по налогу на имущество в случае, когда движимое имущество было принято на учет в качестве основного средства с 1 января 2013 года. Лишается льготы с 1 января 2015 года движимое имущество, принятое на учет в качестве основных средств в течение 2013 - 2014 годов, в результате реорганизации.

Перевод товара в состав основных средств

Если движимое имущество было приобретено для перепродажи, но затем его стали использовать в своей деятельности, налоговая проверит, как применялась льгота по налогу на имущество в периоде до перевода в состав основных средств (письмо ФНС России от 5 сентября 2017 года № БС-4-21/17597@).

Если организация приобрела движимое имущество для последующей перепродажи и учитывала его на счете бухгалтерского учета как то данное имущество не подлежало налогообложению налогом на имущество организаций в связи с тем, что не являлось основным средством.

Если организация не предполагает продажу приобретенного и учтенного в качестве товаров движимого имущества, то данное движимое имущество в бухгалтерском учете должно быть переведено на счет 01 «Основные средства». С момента перевода в состав основных средств оно должно облагаться налогом на имущество организаций.

При этом налоговыми органами при проведении контрольных мероприятий может быть проверена правомерность отражения имущества на счете 41 в периоде до принятия решения о переводе его в состав основных средств.

Если организация необоснованно учитывала движимое имущество в качестве товара в период до принятия решения об использовании его в деятельности организации, то она должна внести исправления в учет с момента приобретения, и, соответственно, доначислить налог на имущество организаций за этот период.

Поясним на примере.

ПРИМЕР 3. ДВИЖИМОЕ ИМУЩЕСТВО В ДЕКЛАРАЦИИ

Организация в конце 2017 года приобрела у не взаимозависимых лиц и ввела в эксплуатацию движимое имущество:

Со сроком службы 36 мес. (2 группа);

Со сроком службы 60 мес. (3 группа).

Бухгалтер отразил это движимое имущество в налоговой декларации по налогу на имущество в следующем порядке.

Движимое имущество 2 группы не является объектом налогообложения. Его в налоговой декларации отражать не нужно (подп. 8 п. 4 ст. 374 НК РФ). Движимое имущество 3 группы отражается как льготируемое (п. 1 ст. 373, п. 25 ст. 381, ст. 386 НК РФ).

В обоих случаях налог на имущество организаций в отношении упомянутого имущества не уплачивается.