Приложение к форме 1 предприятие. Виды деятельности и обособленные подразделения

Форма 1-предприятие - это отчет федерального статнаблюдения за 2018 год, который придется сдавать многим компаниям, попавшим в специальную выборку Росстата. В статье приведен порядок заполнения этого отчета, а также бланк 1-предприятия, который можно скачать.

Статистическая отчетная форма №1-предприятие, которая называется «Основные сведения о деятельности организации», утверждена приказом Росстата от 27.07.2018 N 461. Приказом Росстата от 30.01.2018 N 39 введены в действие новые указания по заполнению формы.

Форма федерального статистического наблюдения является ежегодной и содержит все основные сведения о деятельности российских предприятий всех форм собственности и отраслей. Иногда у бухгалтеров возникают вопросы: что это за форма 1 предприятие, кто сдает? Разобраться с этими вопросами несложно. На сайте Росстата есть сервис, позволяющий определить респондентов всех статистических отчетов. Избавлены от необходимости сдавать этот отчет в статистику только бюджетные предприятия, банки и кредитно-финансовые организации, а также страховые компании. Индивидуальные предприниматели его также не сдают.

Срок сдачи

Форма 1 предприятие за 2018 год должна быть направлена в территориальный орган статистики не позднее 1 апреля 2020 года. Если респондент опоздает с отчетом, его оштрафуют. В связи с этим лучше не откладывать направление формы в Росстат на последний день, а сделать это заранее.

Форма 1-предприятие: бланк и его особенности

Форма 1-предприятие обновляется службой статистики ежегодно, однако фактически серьезных изменений в сравнении с отчетностью за 2017 год чиновники в нее не внесли. Утвержденная Росстатом форма 1-предприятие за 2018 дополнена специальной инструкцией (указаниями) по ее заполнению. Инструкция введена Приказом Росстата от 30.01.2018 N 39 и содержит все необходимые рекомендации по заполнению отчета. Если следовать ее указаниям, справиться с этой задачей труда не составит.

Кроме того, Росстат своим приказом от 29.07.2016 N 374 ввел длинный перечень единовременных приложений к форме N 1-предприятие. Они подразделяются по видам деятельности организаций.

Форма 1 предприятие за 2018 незначительно изменилась по сравнению с бланком за 2017 год. Она по-прежнему состоит из 9 разделов. Подразделяются они следующим образом:

- Данные об организации (разделы 1-4, и 8-9);

- Данные о деятельности организации и ее доходах и расходах (разделы 5-7).

Раздел 1 — это титульный лист отчета. В нем нужно указать общие сведения об организации. Самыми объемными в форме 1-предприятие за 2018 год являются разделы 5 и 6, потому что в первом из них необходимо привести данные о деятельности организации-респондента, в частности, о производстве и реализации товаров и услуг. О затратах на их приобретение нужно написать в разделах 6 и 7 документа. Отдельный раздел 9 предназначен для отражения сведений о головной организации и обособленных подразделениях, если такие есть.

Форма 1 предприятие за 2018 год: порядок заполнения

Заполнять форму можно как вручную, так и на компьютере. Допускается любой цвет чернил, кроме красного и зеленого. Все показатели, кроме численности работников, указываются в тысячах рублей с одним десятичным знаком (знаком после запятой). Для начала следует заполнить раздел 1, в котором вписывается название и адрес компании-респондента. Кроме того, в нем необходимо указать код ОКПО фирмы.

В разделе также есть поля 101 и 102, где необходимо указать две даты:

- дату регистрации (или перерегистрации) юридического лица;

- дату фактического начала хозяйственной деятельности.

Если юрлицо было образовано не в отчетном году, то поля 103-108 заполнять не нужно. В противном случае в них нужно указать сведения о способе образования юрлица. Это может быть как новое предприятие, так и компания, которая получилась в результате реорганизации, слияния или выделения.

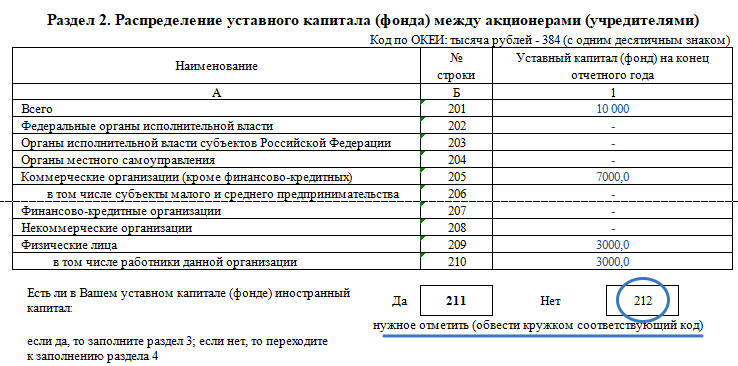

В разделе 2 формы 1-предприятие за 2018 год указываются данные об уставном капитале юридического лица. Нужно указать его размер, а также источники формирования в полях 202-210, в соответствии с существующими долями. Для того чтобы отметить участие или, наоборот, неучастие иностранных лиц в формировании уставного капитала, нужно обвести одно из полей 211 или 212. Если иностранные субъекты финансировали компанию, придется заполнять раздел 3 отчета. Если такая необходимость все же возникла, то в поле 301 проставляется объем иностранного капитала в юрлице, в поле 302 — принадлежность или подданство участников.

Раздел 4 предназначен для сведений об организационной структуре юрлица-респондента. В полях 401 и 402 нужно указать данные о количестве обособленных подразделений, в том числе филиалов и их территориальном расположении.

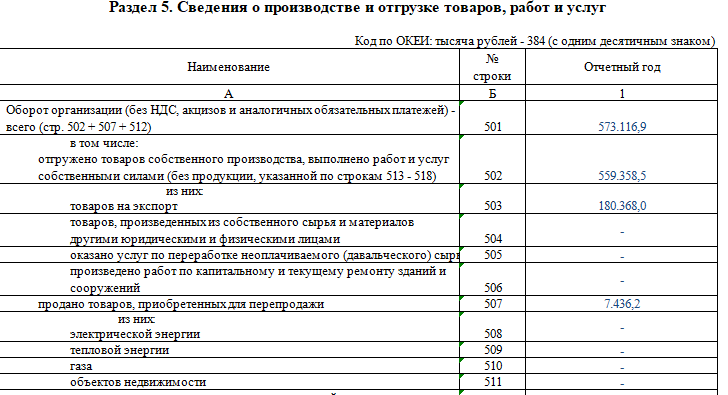

Один из самых объемных в документе — раздел 5 — заполняется на основании данных бухгалтерского и налогового учета. В чем-то он дублирует баланс предприятия (форма 1) за 2018 год.

В поле 501 нужно вписать сумму общего оборота организации за отчетный период. Далее это значение расшифровывается:

- поля 502-505 — объемы продукции, услуг и работ, произведенных самим юрлицом,

- поля 505-506 — выручка от обработки давальческого сырья,

- поля 507-511 — выручка от перепродажи товаров и услуг других фирм,

- поле 512 — выручка от реализации товарно-материальных ценностей, которые были приобретены для собственного производства,

- поля 513-514 — выручка от строительных работ, выполненных сторонними лицами по контрактам субподряда,

- поля 515-516 — стоимость произведенных товаров,

- поле 517 — стоимость строительно-монтажных работ, выполненных для собственных нужд,

- поле 518 — стоимость продукции, отгруженной сторонним лицам на безвозмездной основе,

- поле 520 — стоимость сельскохозяйственной продукции, переданной обособленным подразделениям, которые не занимаются сельским хозяйством,

- поле 519 — стоимость произведенных кормов и удобрений, использованных для собственного производства,

- поля 521-522 — стоимость стройматериалов и сооружений, использованных при выполнении строительных работ,

- поля 523, 524 — суммы субсидий из бюджета, при их наличии,

- поле 525 — число месяцев в отчетном году, когда компания осуществляла коммерческую деятельность.

- поле 526 — сумма таможенной пошлины за отчетный год.

Раздел 6 отчета предназначен для сведений о расходах юрлица на производство и реализацию товаров, услуг и работ, а также сопутствующих им показателях. Кроме того, в этом разделе необходимо указать остатки ТМЦ, как на конец, так и на начало отчетного периода. В этом же разделе бланка отражаются все уплаченные в отчетном периоде налоги и сборы, подлежащие включению в себестоимость товаров, работ и услуг. Для этого предназначены строки 651-655. Отдельно указывается сумма НДС, начисленная за реализованные товары, услуги и работы в 2018 году, ее следует отразить в строке 670 формы.

Существует множество форм, которые нужно сдать в Росстат по итогам 2019 года. Одна из распространенных годовых форм —1-предприятие. Кто сдает данную форму и в какие сроки, расскажем ниже.

Форма 1-предприятие: кто сдает

Форму нужно сдавать всем юридическим лицам всех форм собственности. Некоммерческие организации сдают форму 1-предприятие, если производят товары и услуги и продают их юридическим и физическим лицам.

Не нужно сдавать эту форму малым компаниям, банкам, бюджетным организациям, страховым компаниям и финансово-кредитным организациям.

Филиалы, представительства и подразделения иностранных организаций, действующих на территории РФ, тоже сдают эту форму.

Сроки отчетности

Форму со сведениями за 2019 год нужно направить в территориальный орган статистики до 01.04.2020 включительно.

Форму представляют по месту нахождения компании. Если юрлицо не осуществляет деятельность по месту своего нахождения, то сдает форму по месту фактического осуществления деятельности.

О чем форма 1-предприятие

В данной статформе компании собирают информацию за целый год. В нее включают сведения в целом по юрлицу, то есть со всеми филиалами и подразделениями, независимо от их местонахождения. Форма довольно объемная, и на ее заполнение придется потратить время.

Всего 1-предприятие включает девять разделов и титульный лист. В ней нужно рассказать о распределении и формировании уставного капитала, организационной структуре юрлица, видах экономической деятельности, производстве и продаже товаров, работ и услуг и взаимодействии со сторонними организациями.

Большинство строк формы говорят сами за себя. Если возникают трудности в понимании значения строк, можно воспользоваться инструкцией к форме.

Удобно форму заполнять с помощью анализа бухгалтерских счетов с расшифровкой по статьям затрат.

Важно, что данные за прошлый год, отраженные в форме, должны совпадать с данными прошлогодней формы. Исключение — если компания была реорганизована или изменилась методика формирования показателей. Прочие случаи расхождений нужно пояснить.

Приложение к форме 1-предприятие

Некоторые из компаний сдают приложение к форме 1-предприятие — ТЗВ.

Таких приложений 54. Какое именно сдавать, зависит от вида деятельности.

И введена в действие с отчета за 2007 год.

Итак, эту форму представляют предприятия – юридические лица, не являющиеся субъектами малого предпринимательства, по перечню, установленному территориальным органом Росстата.

Поговорим подробнее о составе сведений, включаемых в рассматриваемую форму статистической отчетности.

Куда подают форму

Новую форму № 1-предприятие следует представлять в территориальный орган статистики в субъекте Российской Федерации, а также в орган, осуществляющий государственное регулирование в соответствующей сфере деятельности. Представить документ возможно в электронном виде.

Общие сведения об организации

Разделы с по формы № 1-предприятие содержат сведения о самом юридическом лице. В частности, сюда включается следующая информация:

– дата создания предприятия;

– дата регистрации (последней перерегистрации организации);

– дата начала хозяйственной деятельности;

– способ образования (для предприятий, образованных в отчетном году);

– налоговые режимы, применявшиеся в отчетном году;

– изменения юридического лица в отчетном году;

– распределение уставного капитала (фонда) между акционерами (учредителями);

– взносы иностранных юридических и физических лиц в уставный капитал (фонд);

– организационная структура предприятия в отчетном году.

Информация о производстве и отгрузке продукции

Раздел VI содержит сведения о производстве и отгрузке товаров, работ и услуг. Здесь указывается оборот организации без НДС и акцизов. Этот показатель раскрывается по видам отгрузки продукции, работ, услуг, в частности, по следующим разделам:

– отгружено товаров собственного производства, выполнено работ и услуг собственными силами;

– продано товаров, приобретенных для перепродажи;

– работы строительного характера, выполненные по договору субподряда другими юридическими и физическими лицами;

– работы научно-технического характера, выполненные по договору субподряда другими юридическими и физическими лицами;

– произведено промышленной продукции, зачисленной в отчетном периоде в основные средства;

– произведено строительно-монтажных работ для собственного потребления (хозяйственным способом);

– произведено продукции, переданной другим юридическим и физическим лицам на безвозмездной основе;

– произведено строительных материалов и конструкций для использования при выполнении строительных и монтажных работ собственными силами организации.

В новой форме № 1-предприятие строка 37 расшифрована. Предприятие подает сведения по отгрузке товаров собственного производства:

– на экспорт;

– произведенных из собственного сырья и материалов другими юридическими и физическими лицами.

Если предприятие продает покупные товары (строка 40 формы № 1-предприятие), теперь отдельно указывается оборот по продаже электрической и тепловой энергии, газа, сырья, материалов, комплектующих изделий, топлива, приобретенных ранее для производства продукции.

К строке 53 «Произведено строительных материалов и конструкций для использования при выполнении строительных и монтажных работ» в новой форме №1-предприятие добавлена строка. Теперь указываются работы, произведенные не только собственными силами организации, но и другими юридическими и физическими лицами.

Органы статистики интересуются также субсидиями из бюджета, связанными с текущим производством, в том числе на покрытие убытков организаций, возникающих при продаже товаров (работ, услуг).

Расходы на производство и продажу продукции

Раздел VII посвящен расходам на производство и продажу продукции (товаров, работ и услуг). В него также внесены изменения. Расходы на приобретение товаров для перепродажи (строка 69 формы № 1-предприятие) теперь раскрыты по видам товаров: электрической энергии, тепловой энергии, газа.

Расходы организации на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий для производства и продажи продукции (товаров, работ, услуг) включают в себя расходы на импортные сырье, материалы, покупные изделия; на природный газ, используемый в качестве компонента при производстве продукции; на транспортировку, хранение и доставку грузов магистральным грузовым железнодорожным транспортом.

Предприятие сообщает также суммы расходов на приобретение топлива, на энергию (включая электрическую и тепловую), на воду. Показываются остатки на складе сырья, материалов, полуфабрикатов, комплектующих изделий и топлива.

Статистическим органам необходимо сообщить и о стоимости сырья (материалов и прочего), переданного безвозмездно или в счет вклада в уставный капитал другим организациям. Если предприятие, наоборот, продало сырье и материалы, следует указать их покупную стоимость.

В раздел VII включены потери от недостачи или порчи товарно-материальных ценностей, расходы на оплату труда, ЕСН и пособия, амортизация, арендная плата, страховые платежи – обязательные и добровольные. В отдельную строку выделены вознаграждения за изобретения и рационализаторские предложения. Предприятие сообщает о своих представительских расходах, суточных и подъемных при командировках и переездах работников, отчислениях в резерв на ремонт основных средств.

Указываются суммы налогов и сборов, включаемые в себестоимость продукции, в том числе НДПИ, земельный налог, водный налог, транспортный налог.

Подробно расшифрованы расходы по оплате работ и услуг сторонних организаций:

– по транспортировке грузов;

– прочих услуг производственного характера;

– гостиниц;

– пассажирского транспорта;

– почтовой и курьерской связи;

– в области электросвязи;

– в области права и других услуг.

При этом прочие услуги производственного характера (строка 132 формы № 1-предприятие) теперь включают в себя услуги по передаче и распределению электрической энергии; передаче и распределению тепловой энергии; распределению газа; переработке давальческого сырья.

Предприятие сообщает стоимость давальческого сырья заказчика, стоимость сырья и материалов, переданных на переработку. Также в разделе VII отражаются:

– остаток готовой продукции собственного производства;

– незавершенное производство;

– остаток расходов будущих периодов;

– остаток резервов предстоящих расходов;

– размер резервных отчислений, использованный на ремонт основных средств.

И наконец, предприятие показывает налоги: НДС к получению от покупателей; НДС к уплате в бюджет; ЕНВД; единый налог на «упрощенке».

Виды деятельности и обособленные подразделения

В разделе VIII предприятие раскрывает следующие показатели по видам своей экономической деятельности в отчетном году: средняя численность работников, фонд заработной платы, оборот, инвестиции в основной капитал, а также оборот в предыдущем году.

Предприятия, имеющие обособленные подразделения, заполняют раздел IX «Сведения о головной организации и территориально обособленных подразделениях». Здесь подаются те же самые сведения, в разрезе видов экономической деятельности, отдельно по головной организации и каждому обособленному подразделению. В разделе IX также отражаются данные о продукции собственного производства, переданной обособленным подразделениям на территории другого субъекта РФ.

Что представляет собой форма 1-предприятие

Форма 1-предприятие (основные сведения о деятельности организации) в действующей редакции утверждена приказом Росстата 27.07.2018 № 461. Данный нормативный акт отменил силу приказа Росстата от 21.08.2017 № 541, который ввел в оборот форму в предшествующей редакции.

Кто сдает документ

Кто сдает форму 1-предприятие? Рассматриваемый отчет направляют в Росстат все юридические лица, кроме:

- Малых предприятий.

То есть фирм:- соответствующих критериям из ст. 4 закона «О развитии МСП» от 24.07.2007 № 209-ФЗ (например, в части величины штата — не более 100 человек);

- с выручкой не более 800 млн руб. в год (постановление Правительства России от 04.04.2016 № 265).

- Организаций бюджетной системы.

- Кредитно-финансовых и страховых организаций.

При этом если хозяйствующий субъект — некоммерческая организация, форму 1-предприятие в органы статистики она должна сдавать, только если производит товары или услуги на продажу (физическим либо юридическим лицам). Организации, в отношении которых инициирована процедура банкротства, также сдают форму — до того момента, пока числятся в ЕГРЮЛ как действующие хозяйствующие субъекты.

Срок сдачи формы — 1 апреля года, идущего за отчетным. Просрочка влечет штраф по ст. 13.19 КоАП РФ до 70 тыс. руб. на юридическое лицо. Но если не сильно опоздать со сдачей отчета, есть небольшой шанс избежать штрафа (письмо Росстата от 14.01.2016 № 03-03-1/1-СМИ).

Сведения в форме 1-предприятие отражаются по всему юридическому лицу в целом (как по головной организации, так и по подразделениям).

Организации, не осуществлявшие хозяйственную деятельность в течение года, сдают форму только в части разделов 1, 2, 3 и 4.

Рассмотрим, какие в принципе есть разделы и каковы нюансы заполнения формы статистики 1-предприятие.

Форма 1-предприятие (основные сведения о деятельности организации): структура документа

Форма отчета, о котором идет речь, представлена:

- Титульным листом.

- Разделом 1, в котором приводятся общие сведения об организации, включая то, каким образом она была образована либо реорганизована с точки зрения участия в слияниях и разделениях бизнеса.

- Разделом 2, в котором отражаются сведения о принадлежности уставного капитала (акций) тем или иным лицам.

- Разделом 3, в котором отдельно приводятся данные об участии иностранных лиц в уставном капитале организации.

- Разделом 4, где отражается организационная структура компании в контексте количества:

- подразделений (в целом и расположенных в других субъектах РФ);

- дочерних обществ.

- Разделом 5, где отражаются данные о выручке предприятия, возникшей по различным направлениям деятельности.

- Разделом 6, где фиксируются расходы предприятия по различным статьям.

- Разделом 7, где отражаются расходы, связанные с заказом определенных услуг у сторонних хозяйствующих субъектов.

- Разделом 8, в котором отражаются виды деятельности фирмы. По каждому из них указывается:

- средняя численность работников;

- фонд заработной платы;

- выручка за отчетный год;

- выручка за предыдущий год.

- Разделом 9, в котором отражаемые в разделе 9 хозяйственные показатели приводятся отдельно по головной организации и обособленным подразделениям.

Все данные, если иное не предусмотрено структурой формы, указываются за отчетный год.

Заполнение формы имеет довольно много нюансов. Рассмотрим их.

Инструкция по заполнению отчета: на что обратить внимание

При заполнении формы 1-предприятие следует иметь в виду, что:

Не знаете свои права?

- Отражаемые в форме данные за год, предшествующий отчетному (например, в разделе 8 — по выручке), должны совпадать с теми, что были показаны в отчете за тот год.

Если есть расхождения, по ним нужно представить письменные разъяснения в Росстат.

- В строке 401 раздела 4 отражается цифра, соответствующая сумме числа обособленных подразделений, увеличенной на 1, то есть учитывается и головная организация тоже. Если обособленных подразделений в фирме нет, то проставляется цифра 1.

- Сведения в разделах 5-8 отражаются по юрлицу в целом по всем видам деятельности.

- Виды деятельности, отражаемые в разделах 8 и 9, определяются в соответствии с перечнем по приложению 1 к указаниям по заполнению формы, утвержденным приказом Росстата от 30.01.2018 № 39.

Показатели в форме 1-предприятие могут определяться с учетом данных по иным формам статистической отчетности. Рассмотрим их.

Что смотреть в других отчетах для Росстата

Итак, при заполнении рассматриваемой формы следует учитывать, что:

- В строке 671 указываются данные, аналогичные тем, что отражаются в поле 01 в графе 1 формы П-2 (инвест).

- В графах 1-3 разделов 8 и 9 отражаются данные с учетом показателей по отчетам П-1 и П-4. Поскольку показатели месячные, их для сопоставления с рассматриваемой формой нужно суммировать за весь отчетный год.

Речь идет о данных:

- О средней величине штата организации (строка 801, графа 1).

Она должна соответствовать показателям по строке 01 в графе 01 формы П-4.

- Размере фонда заработной платы (строка 801, графа 2).

Должен соответствовать значению, зафиксированному по строке 01 в графе 7 формы П-4.

- Выручке (строка 801, графа 3).

Должна соответствовать сумме показателей по строкам 01 и 02 формы П-1.

По аналогичному алгоритму определяются данные, отражаемые в разделе 9.

- Отгруженных товарах и услугах (строка 502 в разделе 5).

Должен соответствовать показателю, отраженному в строке 21 в графе 1 формы П-1.

Если какие-либо данные в отчете 1-предприятие корректируются, соответствующие изменения должны быть внесены и в иные указанные формы отчетности в Росстат, и наоборот (письмо представительства Росстата по Пермскому краю от 13.03.2018 № ВП-27-204/625-ДР).

Показатели по форме 1-предприятие должны быть в некоторых случаях сопоставлены и со сведениями по бухгалтерской отчетности. Рассмотрим их.

Что смотреть в бухгалтерской отчетности при заполнении формы

Речь идет о таких показателях, как:

- Сумма:

- выручки от продажи товаров и услуг собственного производства (строка 502 раздела 5);

- выручки от реализации товаров, изначально купленных для перепродажи (строка 507 раздела 5);

- стоимости строительных работ, переданных на подряд сторонним лицам (строка 513 раздела 5);

- стоимости научных разработок, переданных на подряд сторонним лицам (строка 514 раздела 5).

Сумма указанных значений не должна отличаться более чем на 5% (в большую или меньшую сторону) от показателя по строке 2110 в графе 3 отчета о прибылях и убытках.

- Величина уставного капитала (строка 201 раздела 2).

Она должна соответствовать показателю по строке 1310 в графе 3 бухгалтерского баланса.

При расхождении сведений между статистической и бухгалтерской отчетностью Росстат может признать первую недостоверной и оштрафовать фирму, как и в случае с несдачей отчетов, по ст. 13.19 КоАП РФ.

Отметим, что при сопоставлении данных по форме 1-предприятие, другим формам отчетности в Росстат и бухгалтерской отчетности следует рассматривать все методологически сопоставимые показатели (письмо Пермьстата № ВП-27-204/625-ДР).

Отчет может быть сдан в Росстат в бумажном или электронном виде (с применением ЭЦП).

Мы подобрали для вас отличные сервисы электронной отчетности !

Полная инструкция по заполнению формы 1-предприятие приведена в приказе Росстата от 30.01.2018 № 39.

Отчет по форме 1-предприятие сдают в Росстат все юридические лица, кроме малых предприятий, бюджетных организаций, страховых и кредитно-финансовых организаций. Показатели по данной форме сопоставляются с иными отчетами для Росстата и бухгалтерской отчетностью.

Таким образом, в данной строке отражаются указанные платежи, учтенные на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с соответствующими субсчетами Кредита счетов 76, 69 (по совокупности всех возможных корреспонденций счетов из этой группы). Из строки 646 по строке 647 выделяются обязательные страховые платежи по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

48. По строке 648 показываются начисленные добровольные страховые платежи, производимые в соответствии с законодательством Российской Федерации и учитываемые на счетах производственных затрат: страхование имущества, используемого при осуществлении деятельности, направленной на получение дохода; страхование ответственности за причинение вреда; страхование рисков; договорам негосударственного пенсионного обеспечения в пользу работников, а также другие виды добровольного страхования, производимые в соответствии с законодательством Российской Федерации.

По данной строке не отражаются добровольные медицинские и другие страховые платежи, осуществляемые за счет прибыли и других целевых поступлений организации.

Таким образом, в данной строке отражаются указанные платежи, учтенные на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с соответствующими субсчетами Кредита счета 76 (по совокупности всех возможных корреспонденций счетов из этой группы).

49. По строке 649 показываются начисленные представительские расходы организации по приему и обслуживанию представителей других организаций и учреждений (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания Совета Директоров (Правления) и членов ревизионной комиссии организации; расходы, связанные с проведением официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей; буфетным обслуживанием лиц, участвующих во встрече во время переговоров, их транспортным обеспечением, посещением ими культурно-зрелищных мероприятий, культурной программой, оплатой услуг переводчиков, не состоящих в штате организации, то есть расходы, учитываемые на Дебете счетов 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счета 71.

50. По строке 650 учитываются расходы на служебные командировки, связанные с производственной деятельностью: суточные, подъемные и полевое довольствие, расходы по оформлению и выдаче виз, паспортов, приглашений и иных аналогичных документов (кроме оплаты транспортных расходов, отражаемых по строкам 721 , , и гостиничных услуг командированным специалистам, работникам, отражаемых по строке 720), то есть расходы, учитываемые на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счета 71 (по совокупности всех возможных корреспонденций счетов из этой группы).

51. По строке 651 отражаются суммы налогов и сборов, государственных пошлин, платежей и других обязательных отчислений, начисленные в соответствии с установленным законодательством порядком, учитываемые в составе затрат на производство продукции, товаров, работ, услуг (водный налог, земельный налог, налог на добычу полезных ископаемых, транспортный налог, платежи за загрязнение окружающей природной среды, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, платежи за предельно допустимые выбросы, сбросы, уровни вредного воздействия, лимиты размещения отходов, государственная пошлина за выдачу лицензий и другие).

Из строки 651 выделяются: по строке 652 - налог на добычу полезных ископаемых, по строке 653 - земельный налог, по строке 654 - водный налог, по строке 655 - транспортный налог.

В данной строке не отражаются налоги, начисляемые исходя из финансовых результатов деятельности организации (налог на прибыль, налог на игорный бизнес, единый налог на вмененный доход, единый сельскохозяйственный налог, налог, уплачиваемый в связи с применением упрощенной системы налогообложения).

В данной строке также не отражаются: страховые взносы в ПФР, ФСС, ФФОМС, суммы НДС, акцизов, таможенных и экспортных пошлин, суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду, суммы платежей, уплаченных по условиям реструктуризации долгов перед бюджетом и внебюджетными фондами, а также сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены налогоплательщиком в состав расходов при списании кредиторской задолженности налогоплательщика по этим налогам.

Таким образом, в данных строках отражаются суммы налогов и платежей, учитываемые при их начислении на Дебете бухгалтерских счетов затрат 20 (23, 25, 26, 29, 44) в корреспонденции с Кредитом соответствующих субсчетов счета 68 (по совокупности всех возможных корреспонденций счетов данной группы).

52. По строке 656 отражается сумма платы по договору купли-продажи лесных насаждений за объем заготавливаемой древесины, учитываемая в затратах на производство товаров (работ, услуг), то есть сумма, учтенная на Дебете бухгалтерских счетов затрат 20 (23, 25, 26, 29).

53. По строке 657 отражаются расходы по оплате работ и услуг сторонних организаций и индивидуальных предпринимателей, которые включаются в расходы на производство товаров, продукции, работ, услуг в соответствии с установленным законодательством порядком (включая работы и услуги непроизводственного характера), то есть стоимость оплаченных данной организацией работ и услуг, выполненных и оказанных сторонними организациями и индивидуальными предпринимателями, учтенная на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом субсчетов счетов 60, 76 (по совокупности всех возможных корреспонденций счетов из этой группы).

В данной строке отражаются также суммы невозмещаемого НДС за оплаченные данным предприятием работы и услуги, выполненные и оказанные сторонними организациями. Не отражают по данной строке услуги сторонних организаций, включаемые в транспортно-заготовительные расходы, учитываемые в составе покупной стоимости товаров, сырья, материалов, полуфабрикатов и комплектующих изделий.

Из строки 657 в разделе 7 выделяются расходы по оплате отдельных видов работ и услуг сторонних организаций.

54. По строке 658 показываются произведенные непосредственно самой организацией, без привлечения сторонних организаций, расходы, связанные с производством и продажей продукции (товаров, работ, услуг), но по своему характеру прямо не относящиеся ни к одной из перечисленных по строкам 601 , , , , , ,