Расчет страховых взносов. Пример расчета страховых взносов

Индивидуальное предпринимательство – занятие увлекательное, но сложное. Человек, который хоть раз «варился в этом котле», знает, что помимо основных налогов нужно вносить фиксированные платежи. Речь идет про отчисления, из которых оплачиваются оказанные вам медуслуги и формируется будущая пенсия . Если не перечислить их вовремя и полностью, можно погрязнуть в пенях, штрафах и долгах. Мы подскажем вам, как рассчитать и оплатить страховые взносы ИП в 2019.

НК пополнен на 1 главу – «Страховые взносы»

НК РФ пополнился на одну новую главу – 34. В нее входят статьи, которые регулируют все вопросы по начислению, расчету, порядку уплаты, контролю за страховыми выплатами с 1 января.

А в 2016 году в РФ был издан новый Закон № 243-ФЗ, согласно которому все основные налоговые принципы с 2019 года будут применяться к страховым взносам для ИП. Это означает, что штрафные санкции и меры наказания за просрочки и несвоевременную подачу отчетов ужесточатся.

Изменения 2019: что ждет ИП

Новшеств в новой главе немного. Самое примечательное – с 2019 года страховые взносы для ИП перешли под юрисдикцию Федеральной налоговой службы. Бизнесменам придется привыкнуть, что теперь вносить платежи за свое страхование они будут не в ПФ и ФФОМС, а в ФНС .

Отсюда и ряд логичных изменений в оформлении платежных листов:

- Новый получатель – ИФНС;

- Используйте новые КБК;

- Вместо статуса плательщика 29 пишите 09.

Размер фиксированных взносов ИП определяется по старой формуле. Но поскольку МРОТ увеличен законодателями до 7500 рублей, сумма платежей за себя повысилась.

Выплаты по травматизму и нетрудоспособности остались под контролем ФСС. Их начисляют в пользу персонала, но по своему собственному желанию можно заплатить за себя. Так в случае болезни вы сможете рассчитывать на оплату больничного.

Взносы можно не платить: как

По российскому законодательству гражданин обязан выплачивать фиксированные взносы ИП со дня регистрации в ИФНС. И все то время, пока он состоит в ЕГРИП России. А если ИП трудоустроил на свою фирму работников, то количество платежей увеличивается на медицинские, пенсионные и социальные взносы за них.

То есть ИП должен вносить обязательные платежи даже, если:

- Не получает прибыль;

- Приостановил деятельность;

- Вышел на пенсию;

- Прекратил деятельность, но не подал ходатайство о закрытии ИП;

- Заключил контракты с сотрудниками и платит за них;

- Сам является сотрудником, и его работодатель вносит платежи за него, как за своего работника.

Избежать уплаты страховых взносов в 2019 году ИП может, но такие случаи редки. К ним относят:

- Уход за детьми младше 3 лет;

- Призыв на воинскую службу;

- Присмотр за пенсионером старше 80 лет;

- Присмотр за лицами с инвалидностью;

- Присмотр за детьми-инвалидами.

Важно! Применение таких льгот возможно лишь при условии приостановки деятельности. То есть никаких движений на счету происходить не должно.

Что входит в платежи за себя

В 2019 ИП уплачивают 2 подвида фиксированных платежей. Один рассчитывается по установленным государством ставкам и МРОТ – это взносы не пенсию и медицинское обслуживание. А второй зависит от дохода и составляет 1%, высчитанный с разницы между фактическим годовым доходом и 300 000 рублей.

По желанию ИП может уплатить в 2019 году фиксированные взносы в ФСС в свою пользу. Тогда, если он заболеет, государство оплатит ему больничный.

Размер взносов за ИП в ПФР

В 2019 году ИП рассчитывают размер платежа в пенсионный фонд по старой формуле. Ставка осталась прежней – 26%. Увеличен лишь МРОТ, который и повлиял на изменение суммы взноса:

МРОТ (7 500) х 26% х 12 = 23 400 руб.

Но этот сбор в ПФР ИП платят за год. Если вы хотите вносить его ежеквартально, разделите получившуюся сумму на 4: 23 400/4 = 5 850 р.

Размер медицинского взноса

Медицинские взносы ИП рассчитывают также, но ставка отличается – 5,1%. Поэтому медицинские страховые взносы для ИП в 2019 году составят:

- 7 500 х 5,1% х 12 = 4 590 р.

- А если уплачивать их ежеквартально: 4 590/4 = 1 147 р. 5 к.

Общая сумма пенсионных и медицинских взносов за 2019 год составит для ИП 27 990 рублей. Размер ежеквартальных страховых взносов ИП на протяжении всего 2019 года будет равняться 6 997 р. 5 к.

Сколько платить в ФСС

Если вы решили подстраховаться на случай болезни в 2019 году и перечислять фиксированный платеж за ИП в ФСС, то вам придется прибавить к 27 990 р. еще 2 610 р.:

- (Ставка) 2,9% х (МРОТ) 7 500 х 12 = 2 610.

- Если вы будете вносить его ежеквартально, разделите сумму на 4: 2 610/4 = 652 р. 5 к.

Как оплатить 1% со сверхдохода

На этом мучения предпринимателей не заканчиваются. Им еще предстоит подсчитать весь свой годовой доход и определить, превышает ли он лимит в 300 тыс. руб., установленный государством. Если превышает, то ИП обязан доплатить в пенсионный фонд 1% с превышения.

К примеру, если доход фирмы составил 777 000, то ИП обязан внести в ПФР еще один взнос: (777 000 – 300 000) х 1% = 4 770 р.

Многие бизнесмены не понимают, какой доход нужно брать за основу подсчетов – валовый или прибыль. Уточним: за основу берется валовый годовой доход. Именно поэтому абсолютно неважно сколько расходов было у предприятия. Даже если оно отработало в минус, и ИП не получил никакой прибыли, внести дополнительный взнос придется.

Рассмотрим, что понимают под доходом на основных системах налогообложения:

При совмещении нескольких режимов общий доход определяется путем сложения всех отдельных. Так, если вы совмещаете УСН и патент, то к максимальному доходу по патенту прибавьте реальный по УСН. И высчитайте 1% из получившейся суммы.

Максимальный размер 1% с превышения

Если 1% со сверхдохода оказался семизначным, не паникуйте. Вы не обязаны платить его без конца и края, поскольку государство ограничило размер такой оплаты. В 2019 году дополнительный пенсионный взнос для ИП, доход которых превзошел 300 000, не должен превышать величину, полученную из расчета:

8 х (МРОТ) 7 500 х (ставку) 26% х 12 = 187 тыс. 200 р.

К примеру: ИП Никифоров получил доход в 55 000 000 р. 1% с превышения = 55 000 000 х 1% = 550 000. Но поскольку это больше, чем установленный лимит, ИП Никифорову необходимо произвести отчисления в размере 362 тыс. 800 р. (550 000 – 187,2). Плюс фиксированные платежи ИП в ПФ и ФФОМС.

Уплати взносы вовремя или жди штраф

В 2019 году ИП могут уплачивать платежи в ПФР и ОМС по-разному:

- За год – до 31 декабря;

- Ежеквартально – до 31 марта, июня, сентября, декабря.

Если ИП платит взносы единожды, он сможет вычесть их только из единого налога, который уплачивается по окончательным результатам налогового периода. А если ежеквартально – из всех платежей по налогу, которые вносит по результатам каждого квартала. Второй вариант выгоднее, ведь так вы сможете экономить денежные средства ежеквартально и работать более продуктивно.

Дополнительный сбор в ПФР за 2019 год ИП должен оплатить до 1 апреля 2020. А срок уплаты сбора в ФСС – до 31 декабря.

И лучше вносить платежи без задержек. За них предусмотрены штрафы:

- 20% от невыплаченных средств;

- 40%, если по результатам проверки ИП не платил взносы намеренно;

- Плюс 1/300 процента от ставки ЦБ за каждый день задержки, даже за те, которые совпали с выходными и праздничными.

Если вы решили зарегистрировать ликвидацию ИП в 2019 году, долги по обязательным фиксированным взносам вам нужно оплатить в течение 15 суток после официального закрытия . В противном случае вам начислят штраф. И рано или поздно его придется оплатить, так как срока давности в судебных делах, связанных со страховыми взносами ИП, нет.

Внимание! Новые реквизиты

Разберемся, какие новые реквизиты нужно указать в платежных поручениях и где их взять:

- Наименование вашей ИФНС, вместо ПФР и ФОМС. Примерно так: УФК по г. Калининграду (ИФНС России №99 по г. Калининграду);

- Счет получателя – это счет ИФНС;

- Платить необходимо по новым КБК.

В остальном заполнение платежек не изменится. Если у вас возникнут трудности с определением реквизитов своего казначейства, воспользуйтесь специальной услугой на сайте ФНС – «Определение реквизитов ИФНС» .

По каким КБК оплачивать взносы ИП в 2019 г.:

Что примечательно, до 2019 года ИП оплачивали взносы в ПФР по двум разным видам КБК – первые для фиксированных платежей, вторые для дополнительных (1% с превышения). Законодатели упростили жизнь бизнесменам и объединили КБК для этих двух платежей. Теперь производить отчисления в ПФР для ИП будет проще.

Как вычесть взносы из налога

Закон, действующий в 2019 году, разрешает ИП уменьшать налог за счет взносов. И неважно за какой промежуток времени вы их уплачиваете. Главное, перечислить их в квартале, за который насчитан налог.

К примеру, из пошлины за первый квартал можно вычесть сборы, внесенные с 1 января до 31 марта. А за второй – все сборы, уплаченные с 1 апреля до 31 июня включительно.

Какие взносы можно отнять от налога на разных режимах, смотрите в таблице:

Если ИП избрал режимы УСН 15%, ЕСХН или остался на ОСНО, он вправе сократить налог на все взносы в свою пользу и пользу персонала. В полном объеме, даже если на выходе ничего не останется. Но в этом случае взносы не отнимаются от налога, а заносятся в графу расходов фирмы.

К примеру, у ИП Иванова, который трудится на упрощенке под 15% без персонала, были такие показатели:

- Доход – 500 000 р.;

- Расходы фирмы – 20 000;

- Он уплатил фиксированные взносы – 29 900;

- И дополнительные – 2 000.

К уплате:

- (Доходы минус расходы) х 15% = (500 000 – 20 000 + 29 900 + 2 000) х 15% = 67 215.

- А если бы Иванов зарегистрировал ИП на упрощенке под 6%, уплатил бы: 500 000 х 6% – 29 900 – 2 000 = 0.

Отчитайся по взносам: новая форма

С 2019 года ИП сдают отчетность по фиксированным взносам в ПФР и ОМС по-новому. Введен единый расчет, который нужно подавать в свой налоговый орган. Он заменит формы РСВ-1, РСВ-2, 4-ФСС. Что очень удобно, ведь один отчет сдать куда проще, чем 3 разных.

Условия предоставления отчета в налоговую не изменились. Бизнесмены со штатом менее 15 человек подают его в бумажном виде при личном присутствии. Со штатом более 15 человек – в электронном.

Подавать отчет придется ежеквартально. До 30 числа. Плюс ежемесячно нужно предоставлять сведения о персонифицированном учете, для этого используется форма СЗВ-М. Сроки их подачи – до 15 числа каждого месяца.

За несвоевременную отчетность по взносам предусмотрены те же штрафы, что и за неуплату . Ознакомьтесь с нововведениями и вносите платежи за свое медицинское и пенсионное страхование вовремя и в правильном объеме.

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился - их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году - 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками - на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, так как деятельность не ведется, но к сожалению, пока на руках не будет документов о у вас будет начисляться недоимка и капать пеня. Воспользуйтесь нашим – он поможет в расчете.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время) .

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 (не используются в настоящее время) .

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160 .

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно ).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по года. Однако налоговая инспекция в описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.

Внимание! Если ИП применяет несколько режимов налогообложения, то доходы необходимо суммировать при расчете 1%.

Важные нюансы:

- Данный платеж осуществляется только в случае превышения дохода предпринимателем суммы в 300 тыс. рублей, с меньшей суммы платеж не производится.

- Существует максимальная сумма платежа, которая высчитывается по формуле: 8 МРОТ * 26% * 12, таким образом в 2016 году она составляет 154 851 рублей 84 копейки.

- Начиная с 2016 года данный платеж необходимо осуществлять на отдельный номер КБК, который отличается от фиксированного платежа – 392 1 02 02140 06 1200 160 .

- Оплату можно производить, как в течение текущего года, для уменьшения налогов, так и до 1 апреля следующего года.

- С 2017 года все взносы перечисляются в ФНС по новым реквизитам.

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Сроки уплаты страховых взносов при закрытии ИП

Если вы решили закрыть ИП, то вам необходимо будет рассчитаться и по задолженности по фиксированным платежам ИП. Для того, чтобы погасить задолженность по взносам у вас есть 15 дней с момента внесения в государственный реестр сведение об исключении Вас в качестве ИП (согласно статьи 16 Федерального закона № 212-ФЗ). При этом день внесения сведений входит в данный период.

Особенности оплаты страховых взносов

При оплате взносов следует учитывать некоторые особенности:

- Оплатить фиксированный платеж ИП в 2017 году, а также в последующих можно с расчетного с личного счета предпринимателя, открытого в любом банке, например, со счета в Сбербанке.

- Сумму взносов необходимо оплачивать с учетом копеек.

- Если гражданин открывает ИП не с начала года, то расчет взносов осуществляется с момента открытия предпринимательства и до конца данного года.

- Если гражданин закрывает ИП не в конце, то платежи рассчитываются с начала отчетного года и до момента закрытия предпринимательства.

- Оплата фиксированного платежа в ПФР и 1% с суммы превышения с 2017 года осуществляются по разным КБК.

Уменьшение налогов на страховые взносы

Отметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»

Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по .

ИП на ЕНВД

Если предприниматель ведет деятельность попадающую под , то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники, а также на оплаченный взносы за ИП. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

Важно! Исчисление расчет декларации производится “кассовым” методом. Т.е. при уменьшении налога берутся перечисления, оплаченные в течении расчетного периода, а не начисленные за этот же период ().

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО

В данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН , или . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на Патенте

В этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

Отчетность

Начиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

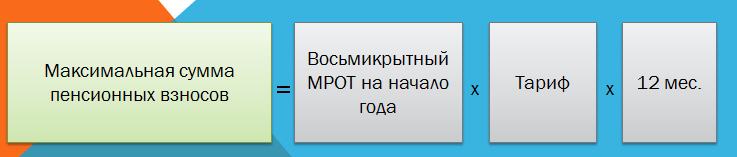

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Главной новостью с начала 2017 года в бухгалтерской сфере стала информация о том, что управление и регулирование всеми страховыми взносами, а именно пенсионного, социального и медицинской страховки, перешли от соответствующих органов в Федеральную налоговую службу. Такое решение правительства обусловлено сокращением и упорядочением отчетности.

Сколько отчисляется в Пенсионный фонд с зарплаты? Это частый вопрос. Разберемся.

С 1 января 2017 года контролем за отчислениями в казну по всем взносам, по обработке и анализу этой информации, а также процессам взыскания долгов занимается Федеральная налоговая служба (ФНС). В правительстве решили, что такие инстанции как Пенсионный фонд России (ПФР), Фонд социального страхования (ФСС) и прочие - не справляются с задачей своевременного сбора, поэтому на ФНС возлагается надежда за возврат в бюджет больших сумм недоимок, которые накопились за предыдущие годы.

Более того, внесены поправки в закон: теперь 212 ФЗ, который регулировал данную сферу, утратил свою силу, а вместо него дополнена 34 глава НК РФ «Страховые взносы» с подробным описанием всех правил взаимодействия.

Изменения и тарифы

Поправки в законодательстве не подразумевают изменений тарифов отчислений в ПФР. Сколько удерживается с зарплаты в Пенсионный фонд? Это, по-прежнему, 22 % в рамках годового лимита, 10 % - при превышении, а также - 5,1 % на обязательное медицинское страхование, 2,9 % — отчисления по временной нетрудоспособности, и в связи с материнством.

Те, кто уплачивает взносы на свою будущую пенсию, а, именно индивидуальные предприниматели, адвокаты, занимающиеся частной практикой, нотариусы и так далее, как и раньше, имеют фиксированный взнос, равный 26 % от МРОТ (минимального размера оплаты труда) в месяц. МРОТ устанавливается на начало года и умножается на 12 месяцев, т. е. в начале 2017 года утвердили в размере 7500 рублей, соответственно, годовой взнос составит 23400 рублей.

Сколько отчисляется в пенсионный фонд с зарплаты, должен знать каждый.

Такая сумма к выплате конечна, если только доход за год ИП - адвоката, практикующего частно, врача, нотариуса и т. д. - не более 300000 рублей. В случае большего годового дохода в ПФР полагается доплатить через налоговую определенную сумму в размере 1 % от суммы, превышающей порог в триста тысяч, но не более 163800 рублей.

При превышении лимита на пенсионные взносы дается право на пониженную ставку. Если сравнить с 2016 годом, то он вырос и сейчас составляет 876000 рублей (в 2016 было 796000 руб.). Кроме того, установили новые лимиты взносов на командировочные посуточно по России и зарубежью. На территории РФ они составляют 700 рублей в день, при выезде за пределы - 2500 рублей в день.

Текущие изменения, о которых нужно знать

Самая главная разница, по сравнению с 2016 годом - это новые формы отчетности по страховым сборам для ФНС. Согласно новым правилам, предоставляется «Единый социальный страховой сбор» (ЕССС), а для ПФР новая отчетность - «Отчет о страховом стаже» или стаж СЗВ. Еще согласно новым правилам, увеличились требования к предприятиям, которые желают платить по пониженной ставке, а также установили новые сроки сдачи некоторой отчетности.

Процент отчислений в Пенсионный фонд из зарплаты

Каждый трудящийся должен знать, какую сумму и когда работодатель перечисляет из его заработной платы в ПФР. Это отражается на будущей пенсии. Чем больше перечисления, тем существеннее накопительная часть будущего пенсионного обеспечения гражданина.

Какой-либо фиксированной выплаты за сотрудника предприятия не существует. Часть зарплаты, которую работодатель перечисляет в фонд, высчитывается в индивидуальном порядке, в зависимости от величины оклада.

Процент отчисления в Пенсионный фонд составляет 22 % от начисленной суммы заработной платы, которая проводится в бухгалтерии организации. Таким образом, сотрудник предприятия, официально получающий 7000 рублей в месяц, вычитает 1540 рублей в качестве отчислений. Также дополнительно из суммы оклада вычитается НДФЛ (налог на доход физического лица). Удержание из зарплаты составляет 13 %, а в данном примере - 910 рублей.

Почему рядовому сотруднику нужно знать об отчислениях?

Категория граждан, которая контролирует своевременное зачисление в ПФ РФ, может быть уверена, что будущая их пенсия не пострадает. Такую проверку можно проводить каждые три месяца, требуя у бухгалтерии сведения о выплате взносов в письменной форме.

Иногда работники испытывают неловкость перед начальством, поэтому не требуют от бухгалтерии такого рода подтверждений и не пользуются своим законным правом, согласно ст. 14 ФЗ «Об индивидуальном учете обязательного пенсионного страхования».

Ставки, к которым относятся обязательные и дополнительные

Как мы уже выяснили, 22-процентная ставка перечислений с зарплаты в Пенсионный фонд - обязательная для всех, кроме льготников. Лица, которые заняты на вредных и опасных работах, могут рассчитывать на особое пенсионное обеспечение, которое означает досрочный выход на пенсию. Поэтому в отношении таких граждан устанавливаются специальные ставки.

Такие тарифы принимаются согласно определенным спискам, регулирующиеся Федеральными законами №400 и №426, которые были приняты 28.12.2013 года. В 2017 году, они также действуют без изменений. Чем опаснее работа, тем больше дополнительная ставка, которая варьируется от 2 % до 9 %, и прибавляется к основной ставке в 22 %.

Процесс уплаты

После изменения законодательства с 1 января 2017 года порядок начисления в Пенсионный Фонд налогов с зарплаты и порядок подсчета сумм к выплате не поменялся. Исключение составляет форма подачи: не как раньше - на разных бланках и в разные службы. Введен новый бланк «Единый социальный страховой сбор», который позволяет вмещать всю информацию и направлять ее в налоговую инспекцию. Единственное исключение - взнос «на травматизм». Он, как и раньше, отправляется в ФСС.

«Единый социальный страховой сбор» (ЕССС) дня налоговой инспекции включил в себя разные отчетности, предоставляемые в разные контролируемые инстанции - в пенсионный, медицинский фонды и по социальному страхованию, включающие выплаты по больничным листам, а также вопросам, которые связаны с материнством и отпуском по уходу за ребенком.

Сколько отчисляется в Пенсионный фонд с зарплаты, интересует многих.

Что необходимо предоставить в текущем году?

Таким образом, с января 2017 года необходимо предоставить только:

В Фонд социального страхования отчет сдается по травматизму на производстве и по вопросу специальной аттестации рабочих мест;

В ПФ РФ - старый вид отчетности по СЗВ-М и новая отчетность по форме СЭВ-стаж.

Сроки сдачи:

ЕССС - до 30 числа следующим за отчетным периодом месяца;

ФСС - до 20 числа в бумажном формате и до 25 числа на электронном носителе, следующим за отчетным месяцем;

СЗВ-М - до 15 числа;

Повод для отказа от взносов

Бывают ситуации, когда работодатель может не платить взносы за сотрудника:

Как проконтролировать отчисления?

При желании каждый гражданин может проверить сумму перечислений в Пенсионный фонд. Для этого можно зарегистрироваться на сайте Госуслуг путем создания там Личного кабинета. На сайте потребуется идентифицировать свою личность путем введения паспортных данных, номера пенсионного страхования и номера телефона, чтобы сотрудники могли связаться. После активации можно заходить в Личный кабинет путем введения логина и пароля.

В случае если за весь период трудовой деятельности или определенного отрезка времени работодатель не отчислял денежные средства в ПФР, можно составить жалобу и направить ее, в трудовую инспекцию, которая принимает и электронные заявки, либо в налоговую службу, на обслуживании у которой находится предприятие, по территориальному признаку.

Сколько отчисляется в Пенсионный фонд с зарплаты, было подробно рассмотрено в данной статье.