Счет фактура на аванс от поставщика. Авансовая счет фактура

Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и принятие НДС к вычету по нему.

Вы узнаете:

- какие условия должны быть выполнены, чтобы воспользоваться правом на вычет НДС по авансовому счету-фактуре от поставщика;

- как в 1С зарегистрировать счет-фактуру на аванс от поставщика;

- каким документом оформляется принятие НДС к вычету с выданных авансов;

- какие проводки и движения в налоговом регистре НДС - в книге покупок формируются, какие строки декларации по НДС заполняются.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Узнать подробнее об отражении в учете перечисленного аванса поставщику.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету - это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен

, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг).

Вычет НДС с авансов, перечисленных поставщику

Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- если дата составления авансового СФ приходится на следующий квартал , а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

Документ Счет-фактура полученный вид операции на аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основани и - Счет-фактура полученный .

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета :

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции - 02 «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Узнать подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки :

- регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно »).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/13808 ; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять »). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142 ; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется »). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье НК РФ.

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур »). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

«Шапка» счета-фактуры |

||

|

СЧЕТ-ФАКТУРА №___ от_______________ |

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

|

|

Грузоотправитель и его адрес |

от 19.12.17 № 03-07-05/84934) |

|

|

Грузополучатель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

|

|

К платежно-расчетному документу №___ от_______________ |

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату. Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986) При безденежной форме расчетов строка 5 не заполняется |

|

|

Таблица в счете-фактуре |

||

|

Единица измерения |

Всегда ставится прочерк |

|

|

Единица измерения условное обозначение (национальное) |

Всегда ставится прочерк |

|

|

Количество (объем) |

Всегда ставится прочерк |

|

|

Цена (тариф) за единицу измерения |

Всегда ставится прочерк |

|

|

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Всегда ставится прочерк |

|

|

В том числе сумма акциза |

Всегда ставится прочерк |

|

|

Налоговая ставка |

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. НК РФ) |

|

|

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Указывается вся сумма предоплаты с учетом НДС |

|

|

Страна происхождения товара цифровой код |

Всегда ставится прочерк |

|

|

Страна происхождения товара краткое наименование |

Всегда ставится прочерк |

|

|

Номер таможенной декларации |

Всегда ставится прочерк |

|

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье « »).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает покупатель при перечислении аванса |

||

|

Код вида операции |

||

|

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС |

||

|

Код вида операции |

||

|

Наименование продавца |

данные из строки 2 «авансового» счета-фактуры |

|

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает продавец при получении аванса |

||

|

Код вида операции |

||

|

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета |

||

|

Код вида операции |

||

|

Наименование покупателя |

данные из строки 6 «авансового» счета-фактуры |

|

|

ИНН / КПП покупателя |

данные из строки 6б «авансового» счета-фактуры |

|

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты »).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком »).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок » от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Счет-фактура неразрывно связан с НДС — одним из бюджетообразующих платежей российской налоговой системы. Поэтому указанный документ является одним из самых важных среди первичных. Кем и когда выписывается счет-фактура? Разберем все нюансы этого процесса.

Основная информация о документе

Счет-фактура — документальная основа учета, расчета и вычета НДС. Счет-фактура выписывается поставщиком — плательщиком НДС — в адрес своих покупателей: компаний или предпринимателей. Другими словами, любая сделка по реализации облагаемых НДС товаров и услуг должна сопровождаться составлением счета-фактуры. У покупателя этот документ служит основанием для уменьшения собственного НДС к уплате, то есть для налогового вычета.

Если покупатель не уплачивает НДС, то поставщик может не выписывать ему счета-фактуры. Однако для этого между сторонами должно быть подписано соглашение о том, что счета-фактуры выставляться не будут. Также освобождены от необходимости оформлять этот документ поставщики, которые не платят НДС.

Нормативное регулирование

Правовой основой применения рассматриваемого документа является Налоговый кодекс. В пункте 3 статьи 169 определено, в каких случаях выписывается счет-фактура. Это совершение операций, которые попадают под НДС, а также вывоз необлагаемых товаров из России на территорию Таможенного союза.

Документ имеет определенную форму, изложенную в постановлении № 1137. В этом же акте приведены правила, в соответствии с которыми следует заполнять счета-фактуры. Форма документа и порядок его заполнения постоянно совершенствуются, в связи с чем в постановление вносятся изменения.

Бумажный и электронный форматы

Сегодня счета-фактуры формируют в классическом виде, то есть на бумаге, либо в электронном формате. Такой счет-фактура, как и его бумажный собрат, должен составляться в строго установленной форме и содержать все необходимые реквизиты.

Когда выписывается счет-фактура в электронном варианте? Это возможно при выполнении следующих условий:

- между организациями заключено соглашение о составлении электронных счетов-фактур;

- у контрагентов имеется техническая возможность обмениваться документами в установленном формате через интернет.

В остальном никаких ограничений нет. Электронный документ полностью заменяет бумажный при условии, что составлен по форме и заверен цифровой подписью.

Когда выписывается счет-фактура

Чаще всего рассматриваемый первичный документ выписывается продавцом при осуществлении операций, которые, в соответствии с налоговым законодательством, попадают под НДС. Под налогообложение попадает реализация большинства товаров и услуг, в том числе и безвозмездная передача. Но есть и исключения — они перечислены в статье 149 НК РФ.

Также компании и ИП, работающие с НДС, обязаны формировать счета-фактуры при получении оплаты в счет будущей отгрузки. Такие документы принято называть авансовыми счетами-фактурами.

Кроме того, плательщики НДС обязаны оформлять счета-фактуры при экспорте в страны ЕАЭС.

Бывают случаи, когда бумага выписывается и субъектом, который НДС не уплачивает. Такая обязанность возникает у компаний и ИП, если они от своего имени реализуют товары, принадлежащие другой организации — плательщику НДС. Речь идет о посреднической деятельности по договору комиссии и ему подобным.

Порядок выставления документа при реализации

Рассмотрим базовый пример — продавец отпускает товар, а покупатель производит оплату по факту. Счет-фактура выписывается в течение 5 дней, начиная с того, когда состоялась отгрузка товара, были реализованы услуги или выполнены работы.

Один экземпляр счета-фактуры выписывается для самого поставщика, второй — для покупателя. Документ необходимо зарегистрировать в Журнале учета счетов-фактур (далее по тексту — Журнал). Кроме того, продавец делает запись в Книге продаж и указывает реквизиты соответствующего счета-фактуры. А покупатель, соответственно, делает аналогичную запись в своей Книге покупок.

Когда выписывается счет-фактура на аванс

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Когда выписывается счет-фактура на аванс? Сроки выставления — 5 дней, исчисление ведется с даты, когда была получена предоплата. Документ учитывается у поставщика в следующем порядке:

- авансовый счет-фактура отражается в Книге продаж;

- когда происходит реализация товара, составляется отгрузочный, то есть «настоящий» счет-фактура;

- отгрузочный документ отмечается в Книге продаж на всю сумму поставки;

- в то же время в Книгу покупок вносится запись об авансовом счете-фактуре.

У покупателя порядок учета документа аналогичный, но с противоположным знаком: вместо записей в Книге покупок — Книга продаж, и наоборот. И у покупателя, и у продавца документы также подлежат регистрации в Журнале.

Когда документ на предоплату не нужен

При работе по предоплате действует следующее правило: если отгрузка осуществляется не позднее 5 дней с момента поступления предоплаты, то авансовый документ составлять не нужно. Ведь счет-фактура может быть выставлен в пятидневный срок, а за это время как раз произойдет поставка товара. Так что в отведенный законом период можно будет сразу выписать отгрузочный счет-фактуру, минуя составление авансового.

Когда счет выставляет посредник

Отдельно упомянем об особенностях работы со счетами-фактурами комиссионеров и других посредников (агентов, экспедиторов, поверенных). Реализуя товар комитента с НДС от своего имени, комиссионер должен составить счет-фактуру и выделить в нем сумму налога. Это позволит покупателю заявить к вычету свой входной налог. Причем счет следует выставить и в том случае, если сам комиссионер не уплачивает НДС, например, находясь на упрощенной системе налогообложения. Дело в том, что в указанном случае комиссионер, являясь посредником между покупателем и владельцем товара, фактически берет на себя функцию последнего по исчислению НДС и составлению документов.

Комиссионер регистрирует выставленный документ лишь в Журнале. Второй экземпляр предназначается для покупателя. Реквизиты документа комиссионер передает комитенту, и тот выставляет счет-фактуру самому посреднику. При этом у документа должен быть тот же номер, который присвоил ему комиссионер. Полученный счет-фактуру он отмечает в Журнале.

Если комиссионер покупает товар у третьего лица для комитента-плательщика НДС, он перевыставляет в его адрес счет-фактуру, выписанный продавцом. В этом случае полученный и выставленный счета-фактуры также следует зарегистрировать в Журнале без отражения в Книгах.

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

Нарушение правил и ответственность

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

За это налогоплательщик может понести наказание в соответствии со статьей 120 НК РФ. Если указанное нарушение будет выявлено впервые, то организация может получить штрафные санкции в размере 10 тыс. рублей. Если отсутствие счетов-фактур выявится в нескольких кварталах, то сумма штрафа увеличится втрое. А в том случае, когда указанное нарушение привело к занижению налога, штраф составит 1/5 часть от размера недоплаты, но не менее 40 тыс. рублей.

Надо сказать, что «забыть» о счете-фактуре при реализации товара или услуги довольно сложно. Если даже это произойдет, покупатель обязательно напомнит о необходимости составить документ, ведь без него он не сможет произвести вычет НДС. Со счетом-фактурой на аванс все иначе. Покупатели далеко не всегда заявляют вычет НДС с уплаченного аванса, поэтому не просят счета-фактуры. В такой ситуации некоторые бухгалтеры не считают нужным их выставлять. Они рассуждают так: получение аванса и отгрузка происходят в одном квартале (в большинстве случаев), так зачем же оформлять промежуточный документ? Однако ФНС считает это нарушением, если между поступлением предоплаты и отгрузкой товара проходит более пяти дней.

Почему важно следить за оформлением

Документ, которому посвящена эта статья, необходим для заявления вычета НДС покупателем. Если же в нем будут допущены критичные ошибки, то налоговая служба не признает вычет. Значит, компании придется доплачивать налоги, а в худшем случае еще и платить штраф. Поэтому при получении счета-фактуры важно тщательно проверять его основные реквизиты.

Справедливости ради заметим, что не любая ошибка повлечет отказ в вычете. Существует ряд параметров сделки, которые должны идентифицироваться по счету-фактуре, а именно:

- покупатель и продавец;

- объект договора;

- стоимость товара (услуги) или сумма предоплаты;

- ставка и сумма НДС.

Если по счету-фактуре определяются указанные параметры, то вычет по нему заявлять можно, несмотря на прочие ошибки. Получив отказ ИФНС, налогоплательщик может смело обращаться в суд. Однако если поставщик при формировании счета допустил ошибку, например, в стоимости товара или сумме налога, то на преференцию по НДС покупатель может не рассчитывать.

Итак, счет-фактура очень важен для расчета НДС у поставщика и вычета его входящей части у покупателя. Необходимо следить за актуальной формой документа, ведь она периодически меняется. И крайне важно соблюдать порядок и сроки его составления, а также не допускать критичных ошибок, которые повлекут непризнание вычета у покупателя.

2016-12-08T14:03:45+00:00

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

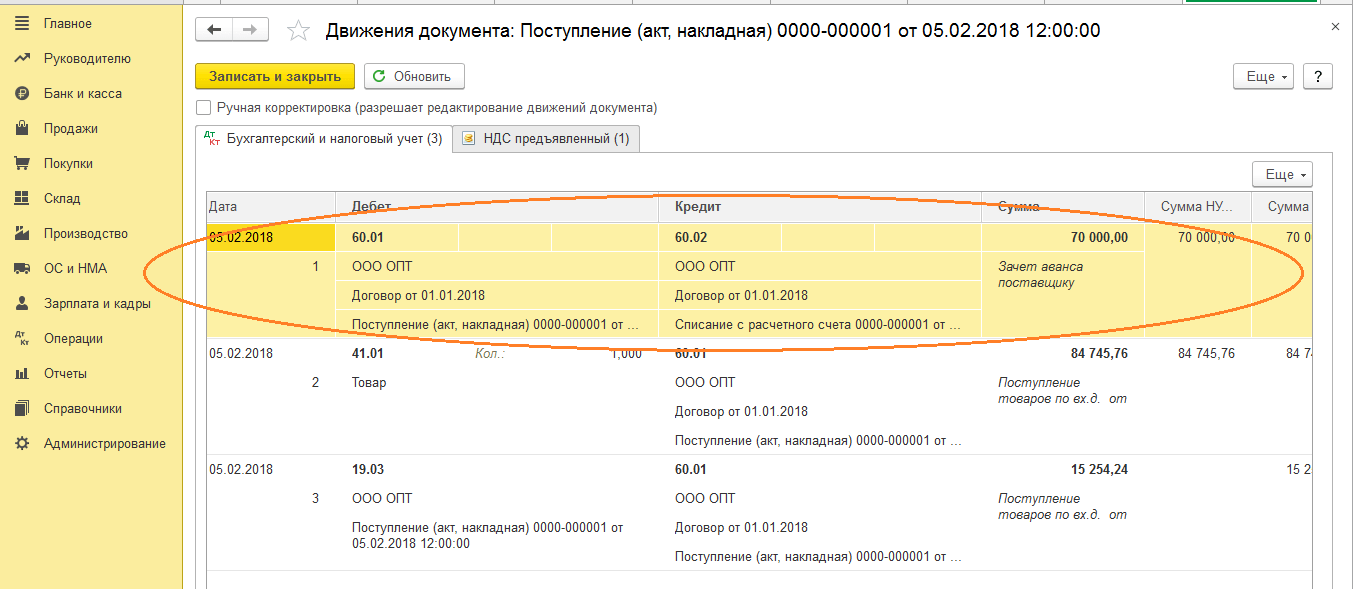

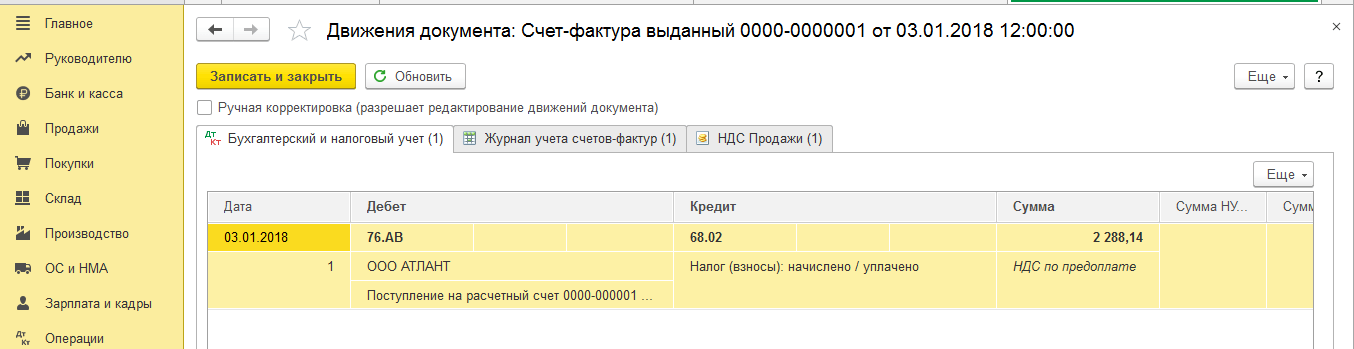

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

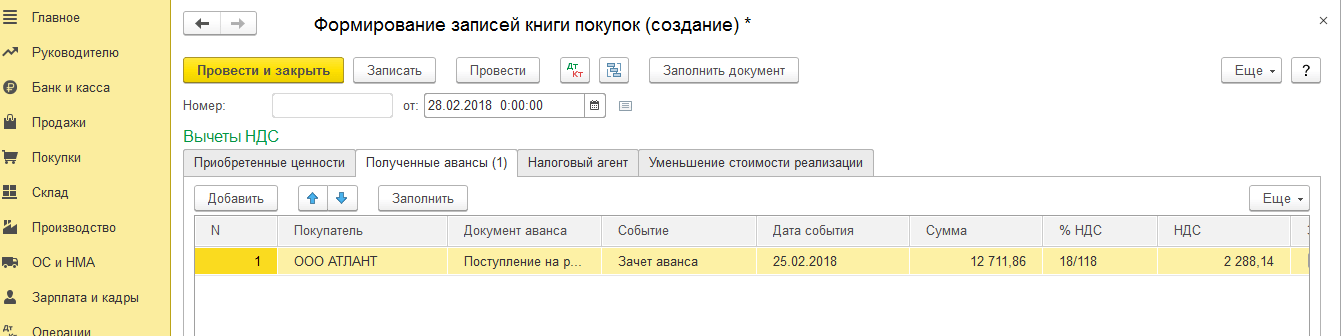

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.