Счет фактура в 1с предприятие. Бухучет инфо

Изменения в главу 21 "Налог на добавленную стоимость" НК РФ вступили в силу с 1 января 2009 года, но только в конце мая 2009 года Правительство РФ в соответствии с наделенными полномочиями внесло необходимые дополнения и изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС. По ряду позиций нововведения оказались весьма существенными, и обусловили необходимость доработки типовых конфигураций учетных программ фирмы "1С" для их поддержки. О наиболее значимых изменениях и их учете (с учетом разъяснений Минфина и ФНС России) в "1С:Бухгалтерии 8" рассказывает д.э.н., профессор Финансовой академии при Правительстве РФ С.А. Харитонов.

Порядок выставления счетов-фактур

Федеральным законом от 26.11.2008 № 224-ФЗ в главу 21 НК РФ "Налог на добавленную стоимость" были внесены значительные изменения. В частности, у организаций появилась возможность принимать к вычету налог с уплаченной продавцу предоплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализация которых облагается НДС. Для этого предварительная форма оплаты должна быть предусмотрена условиями договора с продавцом и от продавца получен счет-фактура "особого" образца, содержащий показатели, предусмотренные пунктом 5.1 статьи 169 НК РФ.

Поскольку изменения в главу 21 НК РФ вступили в силу с 1 января 2009 года (п. 1 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ), новый порядок действует в отношении сумм предоплаты, начиная с этой даты. Однако применение нововведений на практике вызывало ряд вопросов, ответы на которые в НК РФ и в действующих на момент вступления в силу нововведений Правилах, утвержденных постановлением Правительства РФ от 02.12.2000 № 914, отсутствовали. В частности, одна из проблем, с которой столкнулись некоторые продавцы в связи с обязанностью выставлять покупателю счет-фактуру на предоплату, связана с указанием наименования товара. Как отражать название, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Другая проблема была связана со сроками выставления счета-фактуры на аванс. Всегда ли его необходимо выставлять в течение пяти календарных дней после получения предоплаты? Требуется ли его выставлять, если в этот период (в течение пяти дней) произошла отгрузка товаров (передача результатов работ, оказание услуг), передача имущественных прав?

В течение января-мая 2009 года финансовое ведомство выпускало разъясняющие письма по отдельным аспектам практического применения нововведений.

Наименование товаров в счете-фактуре на аванс

Нововведения предусматривают, что при получении предварительной оплаты (полностью или частично) под предстоящую поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав налогоплательщик обязан выставить покупателю счет-фактуру с показателями согласно пункту 5.1 статьи 169 НК РФ. Одним из показателей является наименование поставляемых товаров (описание работ, услуг), передаваемых имущественных прав. При этом в статье 169 НК РФ не указано, что следует указывать в этом показателе, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Минфин России в письме от 06.03.2009 № 03-07-15/39 разъяснил, что если в договоре дано обобщенное наименование поставляемых товаров и предусмотрена их отгрузка согласно заявке (спецификации), то в счетах-фактурах на аванс организация вправе указать также обобщенное наименование товаров или их групп (например, нефтепродукты, кондитерские изделия, канцелярские товары и т. п.). Однако это возможно, если спецификация оформляется после оплаты товара. В остальных случаях следует руководствоваться подпунктом 4 пункта 5.1 статьи 169 НК РФ, т. е. указывать в счетах-фактурах на аванс наименование товаров (описание работ, услуг), имущественных прав в соответствии с договором, заключенным между продавцом и покупателем.

В "1С:Бухгалтерии 8" поддерживаются оба варианта отражения наименования товаров. Рассмотрим, каким образом.

Вариант 1. Договор предусматривает определение спецификации товаров после их предварительной оплаты. В счете-фактуре на аванс достаточно вывести обобщенное наименование товаров (группы товаров).

В этом случае продавцу необходимо в форме договора с контрагентом заполнить реквизит (см. рис. 1).

Рис. 1

При поступлении предварительной оплаты от покупателя продавцу не следует заполнять реквизит Счет на оплату соответствующего платежного документа (рис. 2), даже если такой счет в информационной базе имеется.

Рис. 2

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет обобщенное наименование номенклатуры из договора с контрагентом (рис. 3).

Рис. 3

Вариант 2. Договор предусматривает разовую поставку товаров. Предварительная оплата производится в соответствии с утвержденной спецификацией. В счете-фактуре на аванс выводится наименование всех товаров.

В этом случае продавцу с помощью документа Счет на оплату покупателю следует выписать счет, предметом которого является согласованная спецификация.

При поступлении предварительной оплаты продавцу необходимо в реквизите Счет на оплату соответствующего платежного документа (Платежное поручение входящее (рис. 4), Платежный ордер на поступление денежных средств, Приходный кассовый ордер ) указать ссылку на документ Счет на оплату покупателю.

Рис. 4

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет номенклатура по данным счета на оплату покупателю.

При необходимости реквизиты счета на оплату можно указать вручную непосредственно в форме обработки .

На практике возможны ситуации, когда по тем или иным причинам спецификация товаров, которую необходимо указать в счете-фактуре на аванс, не совпадает с тем, что указано в счете на оплату покупателю. Для таких ситуаций предусмотрен режим заполнения списка (спецификации) вручную непосредственно в форме счета-фактуры (на аванс), созданного обработкой Регистрация счетов-фактур на аванс (рис. 5).

Рис. 5

В письме Минфина России от 06.03.2009 № 03-07-15/39 также даны разъяснения по вопросу правильного заполнения счетов-фактур на предоплату, если поставляемый товар облагается по разным ставкам (10 и 18 процентов). Предложено два варианта:

- выделить в отдельные позиции товары с разными ставками;

- указать обобщенное наименование товаров, но применить ставку налога 18/118.

В "1С:Бухгалтерии 8" первый вариант реализуется через указание ставки налога по каждой позиции счета на оплату и расшифровка поступившего платежа в виде списка (рис. 6).

Рис. 6

Если в предварительном порядке оплачиваются товары, облагаемые по разным ставкам и заранее не известна их спецификация, при заполнении поля Обобщенное наименование товаров для счета-фактуры на аванс формы договора с контрагентом необходимо указывать ссылку на элемент справочника Номенклатура со ставкой налога 18 %.

Срок выставления счетов-фактур на предоплату

По общему правилу, закрепленному в пункте 3 статьи 168 НК РФ, продавец должен выставить покупателю счет-фактуру на сумму предоплаты (полной или частичной) в течение пяти календарных дней после ее получения.

Вместе с тем, согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39, этого можно не делать, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней.

Для непрерывных долгосрочных поставок товаров (оказания услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) из общего правила также предусмотрено исключение: счета-фактуры по частичной оплате в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем.

При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (оказанных услуг).

По мнению ряда экспертов, позиция Минфина России о сроках выставления счетов-фактур на аванс является спорной. Имеющаяся судебная практика исходит из того, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

В "1С:Бухгалтерии 8" поддерживается вариативность выписки счетов-фактур на аванс. Порядок выписки может быть установлен как для организации в целом, так и для конкретного договора с контрагентом.

Для организации в целом порядок регистрации счетов-фактур на аванс устанавливается в одноименном реквизите на вкладке НДС формы записи регистра сведений Учетная политика организаций .

Можно установить один из следующих вариантов:

- Регистрировать счета-фактуры на авансы всегда при получении аванса.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней.

- Не регистрировть счета-фактуры на авансы, зачтенные до конца месяца.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08).

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Если в свойствах договора с контрагентом не указано иное, при выборе варианта Регистрировать счета-фактуры на авансы всегда при получении аванса при использовании обработки Регистрации счетов-фактурна аванс счета-фактуры будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения. По таким поступившим суммам счета-фактуры на аванс обработкой не создаются.

Если организация хочет следовать разъяснениям Минфина России, то в параметрах учетной политики необходимо указать вариант Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней .

Третий вариант также соответствует разъяснениям Минфина России, но ориентирован на организации, осуществляющие непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя.

Четвертый вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс.

Последний вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ, т. е. тех, которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев (перечень утвержден Постановлением Правительства РФ от 28.07.2006 № 468).

В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

При этом обременением является наличие раздельного учета операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, которые используются для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла, от других операций.

По умолчанию установленный в параметрах учетной политики порядок применяется в отношении всех авансовых платежей, поступающих от покупателей.

Если договор с конкретным покупателем имеет особенности, связанные с характером деятельности, влияющие на порядок выставления счетов-фактур на авансы, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс.

Для этого необходимо в форме договора с контрагентом снять флажок Регистрировать счета-фактуры в порядке, соответствующим учетной политике и выбрать порядок регистрации счетов-фактур на авансы по договору (рис. 7).

Рис. 7

Наименование организации в счете-фактуре

Постановлением Правительства РФ от 26.05.2009 № 451 были утверждены изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Большинство внесенных изменений к моменту вступления "новых" правил в силу (9 июня 2009 года) уже поддерживалось в системе программ "1С:Предприятие", но одна новелла оказалось неожиданной. Она касается порядка заполнения строки 2 счета-фактуры. В соответствии с обновленными правилами в строке 2 необходимо указывать "...полное и сокращенное наименование продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога" . История умалчивает, осознанно или нет, в первом предложении указан союз "и", а во втором - союз "или", но из буквального прочтения вытекает следующий вывод. Если организация составляет счет-фактуру в качестве налогоплательщика, то в графе 2 необходимо указывать два наименования: полное и сокращенное, а если в качестве налогового агента, то достаточно одного на выбор: полного или сокращенного. Принимая во внимание, что налоговые органы цепляются за любую возможность не принимать к вычету налог, если счет-фактура составлен не по "правилам", специалисты фирмы "1С" оперативно реализовали поддержку нового требования по заполнению графы 2. Для этого был модифицирован справочник Организации , в котором теперь выделены отдельные поля для сокращенного и полного наименования, и названы соответственно Сокращенное наименование (по учредительным документам ) и Полное наименование (по учредительным документам) .

В счетах-фактурах, выписанных до 9 июня 2009 года выводится наименование в соответствии с настройкой для печатных форм справочника Организации, а выписанных, начиная с 9 июня 2009 года - полное и сокращенное наименование в формате .

При этом для печати регламентированных отчетов используется полное наименование, а для вывода печатных форм первичных документов и отчетов можно выбрать сокращенное или полное наименование (рис. 8).

Рис. 8

Следует заметить, что история с союзами "и" и "или" получила продолжение. Практически с момента вступления в силу обновленных правил Минфин России "осознал", что в тексте допущена "опечатка", но поручил ФНС России "разъяснить" это налогоплательщикам. Больше месяца оба ведомства согласовывали текст, и, наконец, 14 июля 2009 года ФСН России выпустила письмо № ШС-22-3/564@, которое так и назвала "О порядке заполнения строки 2 счета-фактуры". Большая часть письма - это "лирика". То, ради чего выпускалось письмо, содержится в предпоследнем абзаце. В нем говорится, что "... если при заполнении строки 2 счета-фактуры налогоплательщиком НДС - продавцом указано только полное или только сокращенное наименования, соответствующие учредительным документам, то данный счет-фактура не может являться основанием для отказа в принятии к вычету суммы налога, предъявленной продавцом" . На эти разъяснения до внесения изменений непосредственно в текст Правил специалисты фирмы "1С" приняли решение пока не реагировать, поскольку письмо не является норматиным документом. Таким образом, указанный в реквизите Для печатных форм тип наименования организации (Сокращенное наименование или Полное наименование ) используется для печати всех форм первичных документов за исключением счета-фактуры.

Составление счетов-фактур на аванс

Выписка счетов-фактур на аванс производится с помощью документа Счет-фактура выданный . Его можно создать вручную на основании платежного документа, которым в информационной базе регистрирована поступившая от покупателя предварительная оплата, однако прибегать к такому способу следует только в исключительных случаях. Разработчики программы рекомендуют использовать для этого обработку Регистрация счетов-фактур на аванс .

Обработку данных можно выполнять как за один день, так и за период в зависимости от срока, в течение которого счет-фактура должен быть выставлен покупателю. Обработка Регистрация счетов-фактур на аванс позволяет создавать документы Счет-фактура выданный на аванс автоматически с учетом порядка регистрации, установленного в параметрах учетной политики и в договоре с контрагентом. Например, если в учетной политике или договоре предусмотрено, что счета-фактуры не формируются, если аванс зачтен в течение некоторого времени, то при выполнении обработки документы Счет-фактура выданный создаются только по тем авансам, по которым не было зачета и с даты поступления аванса прошел установленный срок (рис. 9).

Рис. 9

Если дата выписки счета-фактуры на аванс превышает дату, когда счет-фактура должен быть выписан, то строка с данными по этому авансу выделяется красным цветом. Для устранения допущенного нарушения следует вручную изменить дату выписки (регистрации) счета-фактуры.

Оплата и исполнение обязательств по договору могут произойти в течение одного дня. В этом случае счет-фактуру на аванс обработка не создает независимо от установленного порядка регистрации счетов-фактур на авансы.

При проведении документа на сумму налога формируется бухгалтерская проводка по дебету счета 76.АВ НДС по авансам и предоплатам и кредиту счета 68.02 Налог на добавленную стоимость . При этом дата проводки соответствует дате документа. В этой связи обращаем внимание на особенности применения правила "5 календарных дней". Напоминаем, что оно применяется только в отношении срока выставления (передачи) счета-фактуры покупателю (не путать с датой составления (выписки) счета-фактуры, которая указывается в графе 1). В "1С:Бухгалтерии 8" при регистрации счетов-фактур на аванс, полученных в течение налогового периода, датой составления счета-фактуры (датой документа Счет-фактура выданный ) по умолчанию в соответствии с рекомендациями Минфина России считается, приходящаяся на последний день срока, в течение которого счет-фактура должен быть выставлен покупателю.

Вместе с тем, если аванс поступил в последние дни налогового периода, то правило "5 календарных дней" игнорируется, и на поступившие авансы автоматически выписываются счета-фактуры с датой, приходящейся на последний день периода.

Это обусловлено тем, что сумму НДС аванса необходимо учесть при расчетах по налогу в периоде его получения.

В заключение заметим, что для ведения счетов-фактур в соответствии с новыми Правилами, разъяснениями Минфина России и ФНС России пользователям "1С:Бухгалтерии 8" необходимо обновить типовую конфигурацию "Бухгалтерия предприятия" на релиз 1.6.16.

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

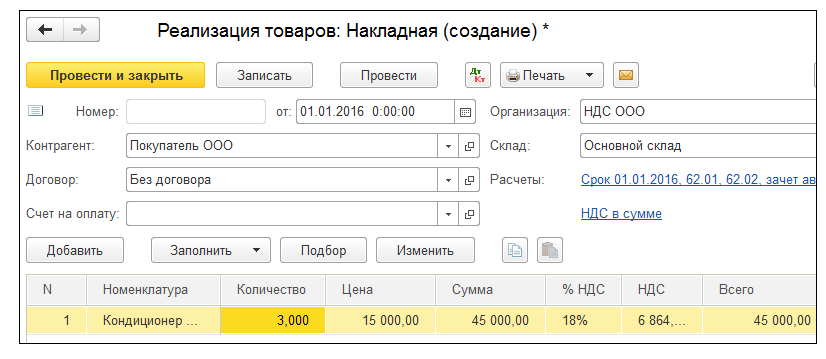

01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции "Исправление в первичных документах".

- Исправление №1 от 10.01.2016.

- Количество 2.

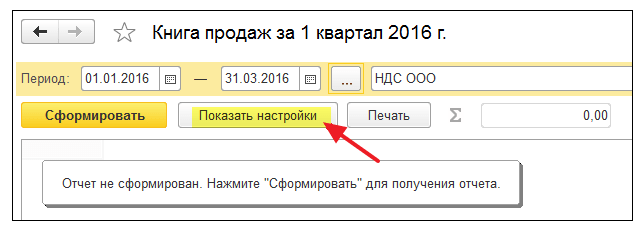

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

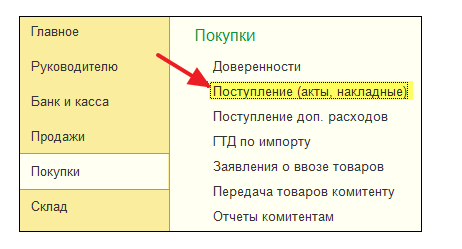

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Инструкция

Для внесения в базу 1С счета-фактуры выберите в главном меню пункт «Документы». Если вам нужно отразить в учете приобретение товарно-материальных ценностей или услуг, выберите в подменю пункт «Управление закупками». Далее «Поступление товаров и услуг».

В левом верхнем углу открывшегося документа выберите «операция». Откроется список «покупка - в переработку - оборудование - объекты строительства». Выберите нужное значение. Помните, что каждому значению соответствует типовая проводка.

Выберите из справочника контрагента. Все данные контрагента должны быть внесены в справочник на подготовительном этапе внедрения программы. Если новый, можно из счета-фактуры перейти в справочник контрагентов и заполнить все необходимые поля справочника. После этого вернитесь в исходный документ и продолжите работу по внесению счета-фактуры.

Выберите договор из списка договоров контрагента. Если с этим контрагентом заключен один договор, поле заполнится при выборе значения контрагента. Заполните необходимые вкладки - «товары» или «услуги». Поставьте нужные отметки в полях «б/у» - бухгалтерский учет, «н/у» - налоговый учет и «упр/у» - управленческий учет.

Нажмите в правом нижнем углу «заполнить». Если вы заполнили не все предусмотренные поля документа, появится сообщение об ошибке. Рядом со значком «заполнить» найдите значок «ок». Нажмите на "ок" для проведения документа. Проверьте правильность бухгалтерских проводок после проведения счета-фактуры.

Если вам нужно отразить в учете реализацию товарно-материальных ценностей или услуг, выберите в подменю пункт «Управление продажами». Далее заполните поля открывшегося документа по шагам 2-6. Если организация ведет продажу товаров иди услуг на регулярной основе, программа предусматривает автоматическое создание счетов-фактур при отгрузке товара(услуги).

Источники:

- как вводить документы в 1с

Возможности программы 1С позволяют исключить ошибки, связанные с ручным заполнением форм. Качественная настройка обеспечивает соблюдение всех нормативных требований при внесении документов в базу данных.

Инструкция

Запустите программу 1С. Найдите в главном меню приложения пункт «Документы». В подменю есть разделы «Управление закупками» и «Управление продажами». В разделе «Управление закупками» находится подраздел «Счет-фактура полученный», в разделе «Управление продажами» - соответственно «Счет- ». Но заполнять формы в этих реестрах вручную не нужно.

Счет-фактура это унифицированный документ, неправильное заполнение любого поля может стать причиной нарушения и последующих штрафных санкций. Поэтому в программе 1С предусмотрено автоматическое заполнение формы при внесении в базу данных сопутствующих документов по хозяйственной операции.

Оператор выписывает в программе 1С накладную на отпускаемый товар и после заполнения всех полей нажимает надпись «Заполнить счет-фактуру» в нижней части окна. В результате в базе данных формируется два документа - накладная на отпуск товара и счет-фактура выданный.

Бухгалтер или оператор склада вносит накладную на полученные предприятием материальные ценности и нажатием на кнопку «Заполнить счет-фактуру» обеспечивает внесение в подраздел «Поступление товаров и услуг» накладной, а в подраздел «Счет-фактура полученный» документа на полученные товары и материалы.

При внесении в программу акта выполненных работ одновременно формируются два документа по хозяйственной операции, описывающей получение данной услуги. Акт выполненных работ заносится в подраздел «Поступление товаров и услуг», а счет-фактура автоматически заполняется в подразделе «Счет-фактура полученный».

Если при внесении документов не хватает данных для заполнения счета-фактуры, программа 1С выдаст сообщение об ошибке. При проведении качественной настройки на подготовительном этапе программа формирует счет-фактуру в соответствии с нормативными требованиями.

Источники:

- счёт фактур в 1с

Счет-фактура предназначен для учета выплаченного и подлежащего к возмещению НДС. В 1С Бухгалтерии счета-фактуры хранятся в отдельной вкладке.

Кроме того, в этой же вкладке находятся и документы, предназначенные для формирования проводок по НДС и записей в книге покупок и продаж на основании полученных и выданных счетов - фактур. Находятся эти документы в пункте меню «Документы» – «Счета-фактуры».

Документ «Счет-фактура выданный» предназначен для подготовки счетов, выдаваемых покупателю. В соответствующем меню расположены три вкладки. На первой из них нужно указать документ, на основании которого создается счет-фактура. Далее следует указать грузоотправителя, покупателя, грузополучателя. Следует заполнять все пункты, предусмотренные шапкой документа.

С помощью реквизитов, которые управляют формированием проводок, устанавливаем флажки в соответствующих полях документа, нужно также ввести номер и дату платежного документа.

На вкладке «Таблица» заполняется внутренняя часть счета-фактуры. Проставляется наименования, цена. Автоматически в соответствии с выбранными параметрами высчитываются сумма налога и сумма к оплате.

В последней вкладке «№ Корреспондентский счет и ТТД» вносятся сведения о дебете счета проводки по НДС, а также о стране происхождения товара и дате грузовой таможенной декларации

Видео по теме

В статье рассматривается порядок регистрации в «1С:Бухгалтерии 8» счетов-фактур при поступлении авансов от покупателя. Специалисты 1С:ИТС приводят варианты выставления счетов-фактур на аванс и на практическом примере разъясняют, как в программе с помощью обработки «Регистрация счетов-фактур на аванс» выполнить пакетный ввод «авансовых» счетов-фактур за указанный период. Подробно рассматривается настройка параметров учетной политики организации в части порядка регистрации счетов-фактур на аванс, а также порядок нумерации выданных счетов-фактур, в том числе реализованный в соответствии с разъяснениями Минфина России*. Приведенная информация поможет пользователю определить, каким образом регистрировать счета-фактуры на аванс и нумеровать счета-фактуры выданные.

При поступлении аванса от покупателя организация - налогоплательщик НДС обязана выставить счет-фактуру на аванс и исчислить НДС.

Для выписки счетов-фактур на аванс в программе «1С:Бухгалтерия 8» существуют два варианта создания документа Счет-фактура выданный с видом счета-фактуры На аванс : вместе с регистрацией документов поступления денежных средств (авансов) и автоматически (списком) с помощью обработки .

Вариант № 1 - вместе с регистрацией документов поступления денежных средств (авансов)

Денежные средства, поступившие на расчетный счет, регистрируются с помощью документа . Если поступившие денежные средства являются авансом, то на основании документа Поступление на расчетный счет можно сразу выписать «авансовый» счет-фактуру.

О том, как выписывать «авансовые» счета-фактуры на основании документа Поступление на расчетный счет , вы можете прочитать в статье «Продажа готовой продукции оптом (предоплата - отгрузка) » на ИТС http://its.1c.ru/db/hoosn#content:83:2 (см. операцию «2.2 Оформление счета-фактуры на аванс».

Вариант № 2 - автоматически (списком) с помощью обработки «Регистрация счетов-фактур на аванс»

Данный вариант рекомендуется использовать, когда общее количество выданных счетов-фактур велико и необходимо автоматизировать их выписку. В этом варианте регистрация счетов-фактур может выполняться за один день или за произвольный период.

Для использования варианта № 2 необходимо настроить порядок регистрации счетов-фактур на авансы, принятый организацией в учетной политике.

Описание варианта № 2 рассмотрим на примере.

Пример

Выполняются следующие хозяйственные операции (см. таблицу):

Настройка учетной политики организации

Для выполнения операции 1 «Настройка учетной политики организации» (см. таблицу) необходимо на закладке НДС указать параметры учетной политики. Настройка учетной политики позволяет обработке отслеживать сроки выписки счетов-фактур.

В случае отсутствия учетной политики за необходимый период следует ее создать.

Изменение параметров Учетная политика организаций (рис. 1):

1. Вызовите из меню: Предприятие - Учетная политика - Учетная политика организаций .

2. Выберите организацию и период применения учетной политики.

3. Нажмите кнопку Изменить текущий элемент .

Рис. 1

Настройка закладки Общие сведения учетной политики (рис. 2):

1. Установите переключатель Общая в поле Система налогообложения - в этом случае появляется закладка НДС .

2. При применении ЕНВД для некоторых видов деятельности необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности .

3. При осуществлении производственной деятельности (выполнении работ, оказании услуг) следует установить флажок Производство продукции, выполнение работ, оказание услуг , при осуществлении розничной торговли - флажок Розничная торговля .

Рис. 2

Настройка закладки НДС учетной политики (рис. 3):

В поле Порядок регистрации счетов-фактур на аванс можно выбрать один из предложенных вариантов регистрации счетов-фактур на авансы:

1. Регистрировать счета-фактуры всегда при получении аванса . Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения, по таким поступившим суммам счета-фактуры на аванс обработкой Регистрация счетов-фактур на аванс не создаются.

2. Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ , в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней (письмо Минфина России от 06.03.2009 № 03-07-15/39).

3. Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение месяца, в котором они были получены. Согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39 , для непрерывных долгосрочных поставок товаров (оказание услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) счета-фактуры на авансы полученные в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (работ, услуг).

4. Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение налогового периода (квартала), в котором они были получены. Вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс. Существует позиция, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

5. Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) . Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ , т. е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

Один из выбранных вариантов будет применяться ко всем договорам в организации.

Если договор с конкретным покупателем имеет особенности, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс. Для этого в форме договора нужно снять флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике и выбрать необходимый элемент из списка (рис. 6).

Рис. 3

Выписка счета покупателю

Для выполнения операции 2 «Выписка счетов покупателю» (см. таблицу примера) необходимо создать документ Счет на оплату покупателю . Документ не формирует проводок.

Создание документа Счет на оплату покупателю (рис. 4):

1. Вызовите из меню: Продажа - Счет .

2. Кнопка Добавить .

Рис. 4

Заполнение шапки документа Счет на оплату покупателю (рис. 5):

1. В поле Склад выберите склад, с которого планируется отгружать товары.

2. В поле Контрагент выберите покупателя из справочника Контрагенты .

3. В поле Договор выберите договор с покупателем. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем (рис. 6).

4. В поле Банковский счет выберите банковский счет для перечисления денежных средств от покупателя.

Рис. 5

Рис. 6

Флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике снимается, когда для конкретного договора необходимо установить индивидуальный порядок формирования счетов-фактур на аванс, отличный от настроек учетной политики (см. рис. 3).

В поле Обобщенное наименование товаров для счета-фактуры на аванс указывается наименование товаров (работ, услуг) (из справочника Номенклатура ), которое будет вставляться в «авансовый» счет-фактуру, выдаваемый покупателю в случае отсутствия счета на оплату. При выписки счета в «авансовый» счет-фактуру, в поле Номенклатура (обобщенное наименование) , переносится номенклатура, указанная в счете.

Заполнение закладки Товары документа Счет на оплату покупателю (рис. 7):

1. Нажмите кнопку Добавить .

2. В поле Номенклатура выберите реализуемые товары (в справочнике Номенклатура наименование товара, как правило, находится в папке Товары ).

3. Заполните остальные поля, как показано на рисунке 7.

4. Для сохранения документа нажмите кнопку Записать .

5. Для вызова печатного бланка Счета используйте кнопку Счет на оплату .

6. Кнопка ОК .

Рис. 7

По аналогии с данным документом создаются еще два счета на оплату покупателю:

Поступление авансов от покупателя

Для выполнения операции 3 «Поступление авансов от покупателя» (см. таблицу примера) необходимо создать документ на основании документа Счет на оплату покупателю . В результате проведения документа Поступление на расчетный счет будут сформированы соответствующие проводки.

Создание документа Поступление на расчетный счет (рис. 8):

1. Вызов из меню: Продажа - Счет .

2. Выделите документ-основание (Счет на оплату покупателю ).

3. Щелкните по кнопке Ввести на основании .

4. Выберите Поступление на расчетный счет с видом операции документа Оплата от покупателя . При этом на основании документа Счет на оплату покупателю создается и автоматически заполняется новый документ Поступление на расчетный счет . Необходимо проверить заполнение его полей и отредактировать их.

Заполнение документа Поступление на расчетный счет (рис. 8):

1. В поле от укажите дату оплаты в соответствии с банковской выпиской.

2. В поле Вх. номер введите номер платежного поручения покупателя.

3. В поле Вх. дата введите дату платежного поручения покупателя.

4. В поле Счет расчетов проверьте, чтобы был указан счет 62.01 «Расчеты с покупателями и заказчиками».

5. В поле Счет авансов проверьте, чтобы был указан счет 62.02 «Расчеты по авансам полученным».

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

7. Заполните остальные поля, как показано на рисунке 8.

Рис. 8

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

На рисунке 9 представлен результат проведения документа Поступление на расчетный счет .

Рис. 9

По аналогии с данным документом создаются еще два документа Поступление на расчетный счет :

От 12.05.2012 на сумму 1 500 000 руб.;

От 12.06.2012 на сумму 2 000 000 руб.

В результате проведения этих документов будут также сформированы проводки, отражающие поступление авансов от покупателя:

1. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 1 500 000,00 руб.

2. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 2 000 000,00 руб.

Регистрация счетов-фактур на аванс списком

Для выполнения операции 4 «Регистрация счетов-фактур на аванс списком» (см. таблицу примера) необходимо выполнить обработку Регистрация счетов-фактур на аванс .

Обработка предназначена для автоматического формирования документов Счета-фактуры выданные с видом На аванс .

Запуск обработки Регистрация счетов-фактур на аванс (рис. 10):

Вызовите из меню: Продажа - Ведение книги продаж - Регистрация счетов-фактур на аванс .

Заполнение шапки обработки Регистрация счетов-фактур на аванс (рис. 11):

1. В полях Период с... по... выберите период, за который выполняется обработка.

2. Щелкните на гиперссылку Регистрировать счета-фактуры всегда при получении аванса . При этом появляется окно Учетная политика организаций (см. рис. 3), в котором на закладке НДС указан вариант регистрации счетов-фактур на авансы.

3. Щелкните на гиперссылку Единая нумерация всех выданных счетов-фактур . При этом появляется окно Настройка параметров учета (рис. 12), в котором на закладке НДС можно определить порядок нумерации выданных счетов-фактур:

- Единая нумерация всех выданных счетов-фактур - все выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, независимо от их вида, в частности, «авансовые» счета-фактуры не будут иметь префикс «А». Настройка установлена по умолчанию и вступает в действие после обновления конфигурации до релиза 2.0.39.6. При переходе на данную нумерацию счета-фактуры выставленные ранее не перенумеровываются;

- Отдельная нумерация счетов-фактур на аванс с префиксом «А» - выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, за исключением «авансовых» счетов-фактур, которые имеют отдельную нумерацию с добавлением префикса «А». Этот режим использовался до внесения изменений в настройки параметров учета (до релиза 2.0.39.6).

Возможность единой нумерации всех выданных счетов-фактур реализована в связи с разъяснениями Минфина России, приведенными в письме от 10.08.2012 № 03-07-11/284. В нем финансовое ведомство указало, что порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). При этом отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрена. Обращаем ваше внимание, что налоговые органы допускают наличие в счетах-фактурах дополнительных сведений (письмо ФНС России от 12.03.2012 № ЕД-4-3/4061@ вместе с письмом Минфина России от 09.02.2012 № 03-07-15/17). В частности, номер, присвоенный в хронологическом порядке, может дополняться буквенным обозначением, например, буквой «А» для авансовых счетов-фактур. Таким образом, если организация присвоила номера счетам фактурам не в хронологическом порядке, то в соответствии с нормами налогового законодательства РФ ответственности за это для налогоплательщика не предусмотрено. При этом в соответствии с пунктом 2 статьи 169 НК РФ организация может принять НДС к вычету.

Рис. 11

Рис. 12

Заполнение табличной части обработки Регистрация счетов-фактур на аванс (рис. 13):

1. Нажмите кнопку Заполнить для автоматического заполнения табличной части обработки на основании данных учета. При заполнении списка анализируются остатки авансов, полученные от покупателей, на каждую дату за указанный период. Не учитываются суммы авансов, по которым еще не наступил срок регистрации счета-фактуры либо счет-фактура не регистрируется. Если в более ранний период (не охваченный запущенной обработкой) был аванс, на основании которого не выписан счет-фактура, то строка с таким авансом также помещается в табличную часть обработки и выделяется красным цветом. Критериями данного анализа являются выбранный пользователем период и настройки учетной политики (или договора с покупателем).

2. После заполнения списка можно изменить данные полей, например, скорректировать суммы авансов (поле Сумма аванса ) и др.

3. Нажмите кнопку Выполнить для формирования и проведения счетов-фактур на аванс.

4. Нажмите кнопку Список счетов-фактур (выд.) для просмотра списка созданных счетов-фактур за указанный период (рис. 14). Для просмотра и редактирования откройте каждый документ Счет-фактура выданный (рис. 15).

Рис. 13

Рис. 14

Редактирование документа счет-фактура выданный (рис. 15):

1. В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены.

2. Флажок Исправление номер устанавливается в случае регистрации исправленного счета-фактуры. В нашем примере исправленные счета-фактуры не фигурируют, поэтому устанавливать данный флажок не нужно.

3. Поле Вид счета-фактуры заполняется по умолчанию значением На аванс .

4. Поле Номенклатура (обобщенное наименование) заполняется автоматически данными из счета на оплату (см. рис. 7) или (в случае отсутствия счета) данными из справочника Договоры контрагентов (см. рис. 6).

5. Поля Дата и Номер платежно-расчетного документа заполняются автоматически данными из документа Поступление на расчетный счет .

6. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур .

8. Проведите документ, нажав кнопку Провести .

9. Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура .

10. Кнопка ОК .

Рис. 15

Для просмотра проводок, сформированных при проведении документа Счет-фактура выданный, нажмите кнопку Результат проведения документа . На рисунке 16 представлен результат проведения документа.

Рис. 16

Счета-фактуры выданные регистрируются в журнале учета полученных и выставленных счетов-фактур (рис. 17) и книге продаж (рис. 18).

Для вызова печатной формы журнала можно использовать меню Продажа - Ведение книги продаж - Журнал учета счетов-фактур по Постановлению № 1137 , также данный журнал можно вызвать из меню Покупка - Ведение книги покупок - Журнал учета счетов-фактур по Постановлению № 1137 .

Рис. 17

Формирование печатной формы книги продаж (рисунок 18):

1. Вызовите из меню: Продажа - Ведение книги продаж - Книга продаж по Постановлению № 1137 .

2. В полях Период с... по... выберите период, за который формируется книга.

3. С помощью кнопки Настройка выберите ЗАО «ТФ-Мега» (рис. 19).

4. Нажмите кнопку Сформировать .

Рис. 18

«1С: бухгалтерия», разработанная российской компанией, - наиболее популярная в нашей стране программа для автоматизации бухгалтерского, управленческого и налогового учета. На данный момент на рынке одной из последних версий является 1С: Бухгалтерия 8.3. Программа имеет достаточно несложный интуитивный интерфейс, но у бухгалтеров, переходящих на новую версию, часто возникает вопрос: как в 1с сделать счет-фактуру, важнейший документ, который налоговая при проверке НДС требует одним из первых?

Оформляем продажу быстро и без ошибок? Легко!

В 1С: Бухгалтерия счета-фактуры создаем на основании документа «Реализация товаров и услуг», именно туда вводятся все данные, которые затем попадают в счета-фактуры. Его можно оформить двумя путями:

- Завести новый (раздел «Покупки и продажи», гиперссылка «Реализация товаров и услуг»);

- Создать на основе имеющегося счета.

Пойдем вторым путем. Находим раздел «Покупки и продажи», гиперссылка «Счета на оплату покупателям». В журнале видим список счетов, выданных контрагентам. Выбираем нужную строку и на панели чуть выше журнала жмем на кнопку «Создать на основании». Затем из списка предложенных документов выбираем «Реализация товаров и услуг».

Форма документа заполнится сама, но проверить нужно все равно, при необходимости отредактировать. Смотрим: в поле «Вид операции» должно стоять «Продажа, комиссия», поле «Номер» заполнится автоматически после записи документа, в поле «Дата» по умолчанию стоит текущая, но оно доступно для редактирования, организация проставляется автоматически, в поле «Склад» ставим тот склад, с которого идет списание реализуемого товара. Поля «Контрагент», «Договор» также подтягиваются из счета на оплату, если же мы заводили новый документ на реализацию, то необходимо их выбрать из соответствующих справочников. Естественно, перед этим их нужно там правильно завести.

Поле «Зачет аванса» позволяет выбрать из трех вариантов:

- «Не зачитывать» (проводки по зачету не сформируются);

- «Автоматически» (стоит по умолчанию, 1С: Бухгалтерия сама определяет наличие аванса, необходимость проводок);

- «По документу» (для зачета нужно прямо указать документ на аванс).

Оставляем «Автоматически», как правило, этот вариант удобнее всего.

Если грузополучатель товара и покупатель – разные организации, во вкладке «Дополнительно» выбираем грузополучателя.

Табличная часть документа, созданного на основании счета, заполняется автоматически. Если мы формируем новый документ, реализуемые товары подтягиваем из справочника «Номенклатура». Счета учета заполняются сами, они зависят от того, как заполнен справочник «Счета учета номенклатуры».

Если товара на указанном складе нет или недостаточно, записать документ Вы сможете, но провести нет.

Теперь можно печатать товарную накладную (внешняя печатная форма выводится с помощью кнопки «Печать» в верхней части формы), проводить (кнопка «Провести» там же) и создавать счет-фактуру. Счета-фактуры мы можем выписывать покупателю сразу, а можно дожидаться возвращения в бухгалтерию торговой накладной с подписью покупателя. Счета-фактуры можно создавать:

- Через раздел «Покупки и продажи», гиперссылка «Счета-фактуры выданные»;

- Документом «Реализация товаров и услуг», ссылка «Выписать счет-фактуру».

После проведения реализации проверьте сформированные 1С: Бухгалтерия проводки (Кнопка «Дт-Кт»):

Воспользуемся вторым способом. Нажимаем ссылку, документ сформируется автоматически с заполненными на основании документа о реализации данными. Его можно распечатать. На верхней панели формы нажимаем кнопку с принтером, сформируется внешняя печатная форма, и кнопку «Провести и закрыть» для окончательного оформления документа. Печатная форма счета-фактуры в программе полностью соответствует российскому законодательству.

Будьте внимательны. Аннулировать введенную счет-фактуру, если её не примет покупатель, бухгалтерия только сторнированием (текущий год) либо корректировкой реализации (операции за прошедшие периоды).

Окажем и оформим услугу? Не вопрос!

Оформление счета-фактуры в 1С: Бухгалтерия при реализации услуг почти такое же, как при реализации товаров. Здесь также есть несколько возможных путей оформления:

- Форма «Реализация товаров и услуг» раздела «Покупки и продажи». При создании новой формы с помощью кнопки на панели инструментов указываем вид реализации – услуги. В новом документе проставляем контрагента, договор (при необходимости заводим в соответствующие справочники), счета на оплату (если есть), проверяем наименование нашей организации. В поле «Расчеты» есть две ссылки: для настройки счетов учета, для выбора порядка учета НДС. Проверяем, если нужно – меняем. Заполняем табличную часть. Выписываем счета-фактуры;

- Документ «Оказание услуг» (одноименная ссылка раздела «Покупки и продажи»). Эта форма объединяет всех контрагентов, которым оказывается определенная услуга из справочника (поле «Номенклатура»). Клиентов записываем в табличной части с указанием договора, цены за единицу. клиенту – отдельная строчка. Счета-фактуры формируются автоматически в специальной вкладке также по контрагентам. Чтобы их распечатать, нажимаем кнопку «Печать», формируется внешняя печатная форма.

Ура! Предоплата!

Если наша организация получила аванс, мы должны выставить счет-фактуру на аванс.

Сам аванс отражаем документом «Поступление на расчетный счет».

Существует два пути создания подобных счетов-фактур:

- Ручной режим. Заходим в документ на аванс, нажимаем кнопку «Создать на основании». Появившуюся форму счета-фактуры проверяем и проводим кнопкой «Провести». Этот способ подойдет, если в организации аванс как форма расчетов практикуется редко;

- Автоматический режим. Раздел «Учет, налоги, отчетность», ссылка «Счета-фактуры на аванс». В окошке обработки «Регистрация счетов-фактур на аванс» указываем период, организацию, нажимаем кнопку «Заполнить». Получаем таблицу со всеми счетами-фактурами на аванс, строки можно добавлять или аннулировать. Проверяем список, нажимаем «Выполнить». Чтобы увидеть сформированные документы переходим на ссылку снизу формы «Открыть список счетов-фактур на аванс».

Покупаем? Оформляем!

Входящую счет-фактуру от продавца в 1С: Бухгалтерия оформляем после того, как введем документ «Поступление товаров и услуг» из раздела «Покупки и продажи». С помощью этой формы оформляются любые покупки.

- «Вид операции» (например, для покупки ТМЦ – «Покупка, комиссия»);

- «Склад» (если учет ведется по складам, как зафиксировано настройками);

- «Контрагент» (продавец должен быть заведен в справочнике);

- «Договор».

Договор лучше завести непосредственно из документа, если предварительно добавить его в справочник, можно ошибиться с параметром «Вид договора», тогда документ его не найдет.

Поле «Организация» заполняется само. Поле «Зачет аванса», как и при реализации проще всего оставить с параметром «Автоматически».

Приобретаемые ТМЦ можно добавлять с помощью кнопок «Добавить» или «Подбор». С помощью последней – проще, так как она открывает форму выбора номенклатуры из справочника. Нажимаем «Перенести в документ» в верхней части экрана, получаем заполненную форму.

Дату, номер накладной от продавца вписываем в соответствующие поля, а не заменяем номер, дату на нашей форме.

Реквизиты полученного счета-фактуры вводим под табличной частью, где есть поля для номера, даты документа. Нажимаем «Зарегистрировать счет-фактуру», записываем в программу. Появляется ссылка на счет-фактуру, открываем, смотрим, проверяем. В документе предусмотрена возможность распечатать счет-фактуру за поставщика (если в этом есть необходимость).