Теоретические концепции риска. Основные принципы безопасности жизнедеятельности — GN1204: Безопасность жизнедеятельности — Бизнес-информатика В чем измеряется риск

англ. risk, фр. risque от ит. risico – восходит к греч. rixikon – утес: первонач. «рисковать» – лавировать между скалами) – 1) вероятность наступления событий с негативными последствиями; 2) опасность возникновения непредвиденных потерь, убытков, недополучения доходов, прибыли по сравнению с планируемым вариантом. Различают три группы рисков: политические (обусловл. влиянием на экономич. процессы политич. перемен, военных конфликтов, введения ограничений, эмбарго, национализации имущества и др.); экологические (связ. с влиянием антропогенных изменений существующих природных объектов и факторов); экономические (вызв. влиянием принимаемых хоз. решений или совершенных действий на экономич. процессы). К Р. экономич. относятся: Р. банковские – опасность неполучения прибыли, вытекающая из специфики операций, осуществляемых кредитными учр-ниями; Р. кредитования – вероятность невозврата получ. заемщиком ссуд и неуплаты процентов за взятый кредит; Р. валютные – опасность валютных потерь, связ. с изменением курса валют; Р. страховой – опасность к.-л. события, на случай наступления к-рого проводится страхование; Р. процентный – связан с изменением процентных ставок; Р. инфляционные – вызваны ростом издержек произ-ва вследствие инфляц. процесса; Р. ценовые – обусловлены изменениями цены долгового обязательства вследствие роста или падения уровня процентных ставок. На пр-тии различают риски: производственные (связ. с произ-вом продукции, услуг, возможным снижением предполагаемых объемов произ-ва, непредвид. ростом затрат и др.); коммерческие (возникающие в процессе продажи продукции и услуг при изменении цен, снижении объема продаж, повышении издержек обращения и др.); финансовые Р. (появляющиеся в процессе взаимоотношений пр-тия с банками и др. финанс. учр-ниями в результате непредвид. роста процентных ставок за кредит, изменений в налоговой системе и др.). Р. измеряются частотой, вероятностью возникновения того или иного уровня потерь. По уровню потерь Р. могут быть допустимыми (угроза потери прибыли или части прибыли); критическими (угроза недополучения выручки, непокрытия произведенных затрат); катастрофическими (угроза потери имущества, банкротства).

4) - опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными, обстоятельствами, общим падением цен на рынке; возможность получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия. Измеряется частотой, вероятностью возникновения того или иного уровня потерь. Наиболее опасны риски с осязаемой вероятностью уровня потерь, превосходящих величину ожидаемой прибыли. Принято выделять следующие виды риска: банковский риск - риск, которому подвергаются коммерческие банки; валютный риск - риск, связанный с непредвиденным изменением курса иностранных валют; кредитный риск - риск, связанный с опасностью невозврата, неполного возврата или несвоевременного возврата кредитов; процентный риск - риск, связанный с непредвиденным изменением процентных ставок; инвестиционный риск - вероятность понести убытки или не получить прибыль в результате вложения капитала в фондовые ценности или размещения ресурсов; политический риск - риск, обусловленный влиянием политических перемен и военных конфликтов на экономические процессы; риск заразиться - риск того, что проблемы дочерних компаний перекинутся на материнскую компанию. Хозяйственные риски часто рассматриваются как "нестрахуемые риски", подлежащие именно поэтому обязательному страхованию, для чего создаются пулы, объединения страховщиков.

Отличное определение

Неполное определение ↓

Данный текст является переводом основной части из книги Нассима Талеба. Он поможет разобраться в основных принципах риска. Давайте взглянем на приведенный опыт.

Некоторое количество людей, допустим человек сто, в казино ставят некоторое число денег и получает за это любой алкогольный напиток. Само собой, некоторые потеряют все, но и найдутся те кто выиграют, мы же под конец дня оценим преимущество, посчитав, какое количество денежных средств сохранилось у людей после того, как они вышли из данного заведения. Это поможет узнать, как точно казино рассчитывает риск. Допустим, что какой – то человек под номером сорок пять проиграл все деньги, которые у него были, будет ли это воздействовать на игрока под номером сорок шесть? Нет. Примерно один процент людей полностью лишиться денег. Даже если люди продолжают играть, процентное соотношение не меняется: за весь отрезок времени один процент людей потеряет все свои сбережения.

Давайте ознакомимся с другим примером. Наш родственник в течении длительного промежутка времени, примерно в течение ста дней, приходит в заведение с конкретным количеством денег. На сорок пятый день полностью проигрывает (лишается всех денег). Придет ли он на сорок шестой день? Конечно такого не будет, так как у него закончились средства. Насколько бы хорошо ваш родственник не играл, риск того, что он оставит все свои деньги в казино равна сто процентов.

Риск, применяемый к коллективу людей, никак не применяется к одному человеку, допустим к тому же родственнику. Первый пример назовем “количественной вероятностью”, другой же “единовременной вероятностью” (так как в первом примере говорится о группе людей, а во втором участвует один человек в течение какого – то времени). Если статьи профессоров, советы по вкладу в банке или мнение гуру бизнеса рассчитаны на долговременную прибыльность, советую вам быть бдительным. При условии того, что эти сценарии и верны (хотя в действительности это не является так), ни один человек не способен получать прибыль от рынка, если не учитывать тот факт, при котором вы имеете неисчерпаемые средства и полностью лишены риска потери. Такие люди смешивают вероятности: единовременный с количественным. Так или иначе прибыль вкладчика перестанет равняться с прибылью рынка, что поставит точку на бизнесе.

По словам Уоррена Баффетта, те, кто остался на плаву в опасном бизнесе, говорят одну и ту же мысль другими словами: “Выживи, и ты добьешься успеха” Я же говорю: “Не стоит лезть туда, где неизвестна глубины”. Я очень четко устроил собственную жизнь, учитывая то, что определенный порядок явлений играет большую роль, а обстоятельство гибели не дает выполнить анализ выгод и затрат; хотя я четко понимал каким глубоким является недостаток во взгляде принятия решения. Многое переменилось, после того, как появилась статья ученого Оле Петерса. Он смог разграничить два вида вероятности, приведя примеры, которые схожи с описанными выше. Также, он смог показать, что социальные науки занимаются самообманом, при объяснении слова вероятность. Прошел большой промежуток времени, с тех пор, как была выведена формула, принятая за стандарт. Значит люди, которые хоть как-то имели связь с теорией о принятия решений, ошибались. Далеко не так: ошибались экономисты, но далеко не каждый. Например, физик Дж. Л. Келли, широко известный из-за критерия Келли, достигли правильного понимания.Так и ученый Харальд Крамер осознал истину. Многие годы назад люди, подобные Марку Шпицнагелю, да собственно и мне, развивали возле этого мнения все свое продвижение в бизнесе. Мы вместе с Шпицнагелем намеренно открыли проект, помогавший вкладчикам избежать сдерживающие факторы, не дающие им получать прибыль от рынка.

Через некоторое время я вышел из игры, но Марк до сих пор занимается Universa. Дела у него идут успешно, хотя другие потерпели полный крах.

Так что такое эргодичность?

Ситуация, при которой риск, рассматриваемый в прошлом времени, не применим к последующим операциям, считается совершенно неэргодичной. Система будет добиваться того, чтобы люди, ставящие “шкуру на кон”, полностью исчезли. Так как такое состояние не подразумевает реконструкцию, назовем его “гибелью”. Проблемой является то, что в таком случае анализ затрат-выгод недопустим.

Приведу аналогию с примером про казино. Есть призовой фонд миллион долларов и группа людей, играющая в русскую рулетку. Примерно пять человек из шести выиграют. Значит каждый игрок имеет примерно восемьдесят три процента на доход, а каждый выстрел приносит доход в восемьсот тридцать три тысячи долларов. Но есть подводный камень, неоднократная игра в рулетку убьет вас, следовательно, прибыль невозможно рассчитать.

Повторяющиеся риски

Почему “научных” утверждений не хватает, когда присутствуют “гибель” и многократный риск? Изучим пример с самолетом. Допустим, кто-то утверждает, что по статистике этот самолет безопасен, и начнет действовать в соответствии с этим утверждением, то с девяноста восьми процентной уверенностью можно заявить, что ни один пилот не дожил бы до сегодняшнего дня.

При установлении диагноза “паранойя” врачи проводят лишь один эксперимент, после чего утверждают, что у человека имеются проблемы с правильным восприятием, и существует установка преувеличивать маленькие риски. Как будто человек больше никогда в своей жизни не поступит рискованно. Ученые не могут отметить противоречия данного поведения традиционной логике. От того, что человек скурит одну сигарету не произойдет ничего плохого, и поэтому анализ посчитает неправильным отказываться от такой радости ради маленького риска. Но тысячи пачек за год способны убить человека, то есть повторяемое массовое действие.

В реальной жизни отдельные факторы влияют на продолжительность вашей жизни. Представим, что вы на вершине горы, на мотоцикле, имеете в своем кругу общения бандитов, ваш срок жизни станет намного меньше, хотя по отдельности они не окажут никакого эффекта. Благодаря этому, умопомешательство из-за незначительных факторов становится совершенно нормальным и обоснованным поведением.

Осознание себя

Проблема нынешнего мировоззрения заключается в том, что человек, не замечая парадокс, привык считать себя самостоятельным организмом. Из некоторых групп, посетивших мой семинар, я выбрал девяносто человек, давших ответ на вопрос: “Худший момент в жизни, который с тобой может произойти?” Почти все ответили “собственная гибель”.

Только для психически нездорового человека это действительно может быть наихудшим событием. Тогда я спросил людей, которые среагировал на мой вопрос подобным образом, если в добавок к собственным смертям добавят гибель всех родственников, детей, животных – это не будет хуже, чем умрут только они. Конечно так и есть. Так почему же вы назвали свою смерть наихудшим поворотом событий?

Из этого следует, что гибель одного человека не на столько ужасна, как исчезновение группы.

Вернемся к рулетке. Мое исчезновение не эргодично для себя, но эргодично для системы.

В чем схожи храбрость и предосторожность?

При каких обстоятельствах два этих качества являются достоинством? Допустим, я могу вытащить людей из горящего здания, это будет являть как храбростью, так и предосторожностью. Я жертвую своей жизнью, для сохранения чужой.

Так, азартный игрок – совершенно не храбрец, тем более в случае того, если игрок проигрывает не собственные деньги или является кормильцем большой семьи. Это неоправданная храбрость, и в действительности не является храбростью.

Еще пару слов о рациональности

Рациональность можно рассматривать как “убеждение” – оно может создать потребность бежать от того, что несет опасность системе. Если поверья могут помочь достичь данной цели, то было бы неправильно сдерживать их передачу.

“Отличие между благополучным человеком и действительно благополучным в том, что действительно благополучный человек отрицает практически все” – так говорил известный миллиардер Уоррен Баффетт. Эта программа может применятся для отрицания остаточных рисков. Поэтому есть огромное количество путей получить прибыль без остаточных рисков. Также есть тысячи способов разрешения проблем без сложных схем, включение которых приведет к ненадежности системы и вероятности появления остаточных рисков.

Страсть к рискам

В основе “Антихрупкости” лежит мысль о тои, что люди смешивают риск гибели с его различными вариантами – облегчение, нарушающее серьезную разумность вещей. Это подтверждает действительность страсти к рискам, одобрение большинства рисков, не включающих в себя остаточные риски, но дающих вероятность получить остаточную прибыль.

Волатильные инструменты не всегда связаны с риском, и в обратном порядке. Например, если упражнение нас небольшой возвышенности тренируют мышцы ног, то вот прыжок с тридцати этажного дома вряд ли сделает то же самое. В одних случаях паранойя совершенно неуместна, хотя в некоторых полностью обоснованна. Риск и гибель – совершенно разные вещи.

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

История и содержание понятия риска

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

Версии семантических источников понятия «риск»

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научные подходы к определению понятия «риск»

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Состав характеристик риска коммерческой организации

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

- математическое ожидание;

- дисперсия;

- коэффициент вариации;

- коэффициент корреляции.

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

- Альтернативность . Всегда есть несколько вариантов решения, сама сущность выявленной опасности предполагает эту характеристику. Если же выбор невозможен, то и риск утрачивает значение для рассмотрения.

- Противоречивость . Если решение менеджером принимается без учета основных закономерностей развития и в условиях неполной информации, возникают разнообразные издержки и негативные последствия. В то же время риск является ускорителем технического и социально-экономического прогресса.

- Неопределенность . Понятие неопределенности и риска формируется с учетом их неразрывной связи друг с другом. Установленная угроза как явление означает нахождение условия для снятия неопределенности, которая, воплощая в себе отсутствие однозначного понимания результата, заменяется определенной ясностью.

Основные причины возникновения деловых рисков

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

- экономическая природа;

- вероятность возникновения;

- объективность проявления;

- вариабельность уровня;

- предполагаемые последствия;

- субъективность оценочных действий;

- присутствие анализа;

- значимость.

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Факторная модель воздействия на риск в деловой сфере

Особенности функций делового риска

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

- Инновационная функция . Как мы знаем, нерешаемых задач не существует. Есть вопрос цены. И способов решения любой задачи – бесконечное множество. То же самое можно отнести и к вероятности негативных последствий. Выявленный риск играет стимулирующую роль к поиску совершенно новых путей разрешения проблем, выполняя свою так называемую «инновационную функцию». На Западе даже возник специальный термин – «инновационное рисковое хозяйствование». Согласитесь, что часто блестящие бизнес-идеи остаются невоплощенными из-за возникающих сопутствующих угроз. Вместе с тем, новаторски найденные уникальные решения в рисковой парадигме хозяйствования способны привести производство и маркетинг в наиболее эффективную форму, от которой могут выиграть все участники экономического взаимодействия.

- Защитная функция . Условия, при которых ошибки менеджмента являются допустимыми, с учетом, что они возникают единственный раз, и из них делаются выводы, являются оптимальными для ряда корпоративных культур современных организаций. Особенность защитной функции риска состоит в том, что предприимчивым руководителям обеспечиваются правовые и экономические гарантии, исключающие наказание. Имеются в виду случаи реализации неудачных сценариев по рассчитанным рискам, отработанных с соблюдением определенных условий. Ошибка рассматривается не как признак некомпетентности, а как допустимый спутник самостоятельности ответственного лица, развивающего себя и радеющего за дело.

- Регулятивная функция . Риск бизнесмена и руководителя связан с нахождением часто нетривиальных способов решения сложных задач. Одна из сторон регулятивной функции заключается в конструктивной форме, которая предусматривает способность делового человека рисковать во имя успешного результата деятельности. Но, как у любой медали, у подобной способности есть другая грань – авантюризм и самонадеянность, относящиеся к антидобродетельным аспектам личности лидера. И в этом проявляется деструктивная форма данной функции. Важно находить середину. Риск служит хорошей опорой для регулирования и саморегулирования действий руководителя по отношению к выявленным возможностям неблагоприятных последствий.

- Аналитическая функция . Данная функция позволяет выбирать оптимальные пути снижения риска из сформированного состава альтернатив. Содержание и сложность управленческого решения определяют глубину и широту аналитической работы с угрозами. При решении крупных проектных задач возрастает трудоемкость анализа рисков, которые занимают целый раздел проектной работы. В то же время, простые и типовые решения позволяют больше опираться на опыт и интуицию руководителя.

Современные концепции риска

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

- систему взглядов;

- основной определяющий замысел, ведущую мысль.

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

Схема работы с риском в концепции приемлемого риска

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

- Выявление факторов возникающих угроз. Риск идеи, замысла всегда представляется на первом этапе большим.

- Измерение, оценка выявленных факторов. За счет повышения готовности к неблагоприятным последствиям риск начинает уменьшаться.

- Разработка мероприятий по уменьшению опасности факторов риска.

Три уровня реализации концепции приемлемого риска

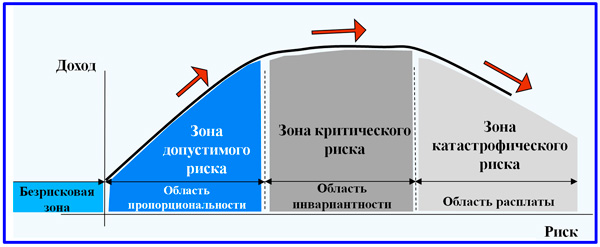

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

Модель зонирования риска в концепции приемлемого риска

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.

Происходящие в российской экономике структурные и широкомасштабные перемены создают высокую экспозицию к деловым рискам и, соответственно, потребность в специальном образовании для бизнесменов, студентов и населения страны в целом. Одна из причин высокой аварийности и финансовых потерь состоит в том, что в учебных заведениях России дисциплина управления рисками в рыночном экономике не преподавалась. Особенно важно образование в сфере финансовых рисков и финансовых инструментов защиты от рисков. Население весьма малообразованно в вопросах рыночных финансов.

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Риск - это неопределенность в отношении возможных потерь на пути к цели. Любое вложение денег в бизнес с целью получить доход вовлекает в рассмотрение вопрос о соотношении риска и потенциального дохода. Соотношение риска и дохода должно быть достаточно привлекательным для инвестора. Чем выше рискованность вложения, тем больше должен быть доход, как результат успеха этого проекта. И чем надежнее вложение, чем больше гарантий его успешности, тем ниже его потенциальная доходность.

Риск включает в себя, по крайней мере, три элемента:

Неопределенность события. Риск существует только тогда, когда возможно не единственное развитие событий. Например, пожар может случиться, а может и нет. Процентная ставка может и вырасти, и упасть, и остаться прежней. Стоимость акции может повыситься или понизиться.

Потери. Хотя бы один исход должен быть нежелательным. Пожар уничтожает дом. В авариях гибнут люди и автомобили. При падении акций их держатели терпят убытки. Потеря - непреднамеренное сокращение стоимости в результате реализации опасности.

Небезразличность. Риск должен задевать определенного человека или организацию, которые стремились бы не допустить нежелательное для них развитие событий.

Виды рисков

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму).

Чистый риск , по определению - это возможность неожиданной или незапланированной потери без альтернативы возможного выигрыша. Этот класс риска - царство страхования и управления риском. Чистый риск характеризуется тремя основными параметрами:

Ø Ожидаемыми и нежелательными последствиями . Возможны только потери или их нереализация!

Ø 0бъективной возможностью . Чистый риск существует лишь тогда, когда нежелательное развитие событий есть безусловное свойство реального мира, божий промысел.

Ø Не всегда измерим . Степень чистого риска может не поддаваться измерению. Однако, хотя никто не может рассчитать вероятность потерь, это не значит отсутствие риска.

На нормальном страховом рынке давно устоялись следующие основные категории стандартно страхуемого риска:

Персональный риск - возможность материальных и/или эмоциональных потерь, которые может понести личность: смерть, травма, потеря трудоспособности, болезнь, безработица...

Имущественный риск - возможность материальных потерь в результате повреждения, разрушения или хищения того или иного имущества, принадлежащего человеку или организации.

Риск ответственности - возможность экономических потерь в результате того, что человек или организация будут в законном порядке признаны виновными в нанесении ущерба другим лицам и организациям. В этом случае виновник обязан и будет принужден судебным исполнителем возместить финансовые последствия этого ущерба.

Риск несоответствия - возможность того, что продукция или услуга фирмы не соответствует стандарту или договору. Неустойки, моральный и материальный ущерб, проистекающие из этого, можно застраховать.

Если вы работодатель, то вы обязаны в достаточной степени побеспокоиться о своих работниках, клиентах и потребителях:

- обеспечить им безопасные рабочие места;

- нанимать только людей достаточно профессиональных, которые могут выполнять работу без излишней опасности для окружающих;

- проинструктировать работников об опасностях на данном рабочем месте и вокруг;

- снабдить соответствующим и безопасным инструментом;

- разработать адекватные правила безопасности и принудить всех к их безусловному исполнению;

- обеспечивать каждому клиенту безопасность при общении с вами и вашим бизнесом;

- гарантировать безопасность вашего продукта или услуги для потребителей (при применении по назначению) и предупредить о неблагоприятных последствиях возможного использования не по назначению.

Ø Прямые потepu - то есть наиболее очевидные, явные ущербы, связанные со страховым случаем. Стоимость разбитой автомашины, например.

Ø Косвенные потepu - возмещение неудобств, боли, моральных страданий, необходимости временно жить в гостинице, потеря части потенциальной прибыли, ...если все это связано со страховым случаем.

Ø Дополнительные издержки - покупка временного заменителя поврежденной вещи, стоимость дополнительных врачебных и других консультаций и т.д., если все это также является следствием страхового случая.

Обстановку для реализации чистого риска создают экспозиции, опасности и неосторожность (рискованность):

Ø Экспозиция - это объект, который может быть утрачен или поврежден. Покупка дома создает экспозицию его новому владельцу, рождение ребенка - это экспозиция для его родителей, найм сотрудника - это экспозиция для работодателя.

Ø Опасность - это непосредственная причина потерь: смерть, пожар, авария, наводнение, землетрясения, беспорядки, воровство...

Ø Неосторожность - есть поведение, которое увеличивает вероятность наступления потерь. Например, хранение оружия в заряженном и открытом виде увеличивает вероятность выстрела. Превышение скорости увеличивает вероятность и величину потерь при автомобильной аварии.

Ø Рискованность - условие, которое может создать или увеличить возможность потерь. Некоторые виды бизнеса опасны по своей природе (химическое производство, транспорт, строительство и т.д.). Само вхожение в эти бизнесы предусматривает рискованность. Однако рискованность рискованности рознь. Можно построить аэропорт в городе, можно направить взлетно-посадочную полосу на город. Можно распустить персонал настолько, что он будет заправлять самолеты каким попало топливом или не проводить своевременные ремонты.

Спекулятивный риск , по определению, - это ситуация с возможностью не только претерпеть потери, но и приобрести некие выгоды из различных вариантов развития событий.

2.Управление рисками Подверженность (экспозиция) к материальным потерям - как фактическая, так и потенциальная - ведет к издержкам как в отдельной организации (фирме), так и в экономике в целом.

Эти издержки можно отнести к трем широким категориям:

Ø имущество, доход, жизни людей и другие ценности, полностью или частично утрачиваемые в авариях;

Ø экономические и социальные упущения в результате эффекта излишнего уклонения от потенциальных потерь и неполучения потенциальных выгод из-за неучастия в сферах деятельности и проектах необоснованно (интуитивно) оцененных как высокорисковые;

Ø расходы (ресурсы), затрачиваемые на управление рисками (себестоимость управления рисками).

Все три категории издержек могут быть существенно снижены за счет правильного использования средств по третьей из упомянутых категорий - себестоимости управления рисками. При правильном расходовании этих средств должна быть создана система, которая будет систематически снижать потери по всем категориям как для отдельных организаций, тaк и для экономики в целом.

Выгоды, приносимые фирме хорошей программой управления рисками, состоят в снижении себестоимости за счет снижения потерь имевшихся активов в уже освоенных фирмой операциях и в увеличении доходов за счет осознанного участия в тех прибыльных направлениях бизнеса, которые на интуитивном уровне кажутся слишком рискованными. Нормальный предприниматель, да и вообще нормальный человек, склонен уклоняться от рисков. Однако, не следует забывать, что, во-первых, от риска полностью уклониться невозможно (это просто закон природы), а во-вторых, излишняя осторожность ведет к росту числа неоправданных потерь. Очень многие состояния и достижения экономики были добыты людьми, не боявшимися риска.

Управление рисками - это та часть деятельности руководителей фирмы (управленческий или административный процесс), которая направлена на экономически эффективную защиту фирмы от нежелательных сознательных и случайных обстоятельств, в конечном счете, наносящих материальный ущерб фирме. Управление рисками, как и всякая управленческая деятельность, имеет свой логический аспект (принятие решений) и свою процедуру (последовательность действий). Соответственно, управление рисками можно определить как процесс выработки и осуществления решений, которые минимизируют широкий спектр влияния случайных или злонамеренных событий, в конечном счете, наносящих существенный материальный ущерб фирме.

Таблица 1. Функции, цели и задачи управления рисками

| Функции | Цели | Задачи |

| Планирование | Обозначить порядок, последовательность и сроки выполнения мероприятий | 1.Разработать план управления рисками 2.Определить потребности в обучении персонала |

| Идентификация рисков | Получить описание рисков реализации проекта | 1.Выявить 5-15 ситуаций, которые могут в будущем негативно повлиять на ход проекта 2.Документировать характеристики этих ситуаций с учетом того, почему они рассматриваются как риски. |

| Оценка рисков | Оценить вероятные потери | 1.Определить вероятность возникновения рисков 2.Определить величину потерь в случае возникновения рисков 3.Рассчитать степень воздействия рисков на ход реализации проектов |

| Оценка рисков | Снизить степень воздействия рисков до приемлемого уровня | 1.Разработать детальные мероприятия в рамках стратегии обработки рисков: определить сроки завершения, распределить ответственность, выделить необходимые ресурсы 2. Осуществлять мероприятия по обработке рисков |

| Контроль | Поддержать установленный порядок действий по обработке рисков | 1.Определить эффективность обработки рисков 2.Корректировать мероприятия по обработке рисков в случае их неэффективности |

| Документирование | Сохранить основные решения и результаты осуществляемых действий в процессе управления рисками | 1.Заполнить по каждому риску документацию по установленной форме 2.Сохранить всю информацию в базе данных рисков 3.Сформировать рейтинг рисков |

Таблица 2. Основные методы управления рисками

| Категория | Метод | Краткое описание |

| Методы получения информации | Оценка рисков независимыми экспертами | Методы интервьюирования и/или анкетирования опытных специалистов по управлению рисками, которые не выступают в роли экспертов и не являются участниками реализации оцениваемых проектов |

| Методы прогнозирования | Имитационное моделирование | Моделирование и анализ неопределенности в оценках основных показателей проекта (денежные и временные затраты) |

| Творческие методы | Мозговая атака | Дискуссии, на которых специалистами по управлению рисками обсуждаются все аспекты данного механизма и осуществляется планирование, идентификация рисков, их оценка, обработка, контроль и документирование |

| Методы анализа | Контрольные списки источников риска | Структурированные списки источников рисков, в основе которых лежит историческая информация об инцидентах, произошедших при реализации предыдущих проектов |

| Методы оценки | Калькуляция вероятных потерь | Методы, основанные на расчете математического ожидания убытка для каждого риска в отдельности и по проекту в целом |

Возможности маневрирования при управлении риском

Ø предотвращение риска;

Ø уклонение от риска;

Ø сокращение времени нахождения в опасных зонах;

Ø сознательное и неосознанное принятие риска;

Ø дублирование операций, объектов или ресурсов;

Ø сокращение опасного поведения;

Ø сокращение величины потенциальных и фактических потерь;

Ø распределение риска;

Ø разукрупнение риска;

Ø разнос экспозиций в пространстве и во времени;

Ø изоляция опасных синергетичных факторов друг от друга;

Ø перенос (страховой и нестраховой трансфер) риска на других агентов;

Ø сокрашение величины риска;

Ø сокращение экспозиции.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Риск-менеджмент представляет собой систему управления риском и экономическими (финансовыми) отношениями, возникающими в процессе этого управления, включая в себя стратегию и тактику управления риском.

Использование рисков - это способ развития бизнеса, а управление ими - средство поддержания роста и развития бизнеса, особенно в условиях жестких законодательных требований.

Процесс управления и оценки рисков имеет большое значение, поскольку позволяет оценить возможные потери, запланировать процедуры для возможного их снижения, а также определить экономический эффект от управления рисками.

В современных условиях без обоснованного учета и оценки риска при принятии решений не обойтись. Вся тяжесть ответственности за принятое решение сегодня ложится на руководителей. Им часто приходится работать в новых условиях и неизвестной ситуации, характеризующейся высокими рисками, противоречиями, постоянными и неожиданными изменениями. Поэтому очень важно "вооружить" лиц, принимающих решения, техникой оценки рисков, максимально приближенной к реальным условиям.

В тех случаях, когда потоки масс, энергий от источника негативного воздействия в среду обитания могут нарастать стремительно и достигать чрезмерно высоких значений (например, при авариях или других чрезвычайных ситуациях), в качестве критерия безопасности принимают допустимую вероятность (риск ) возникновения подобного события.

Риск - вероятность реализации негативного воздействия в зоне пребывания человека.

Риск - это количественная величина возможности определенных событий приносить вред человеку, мера опасности, характеризующая вероятность или частоту проявления опасности и последствий ее реализации за определенный промежуток времени.

Риск как количественная характеристика вероятного действия опасностей соотносится с определенным количеством работников (жителей) за конкретный период времени. При этом подразумевается, что возможности опасности формируются конкретной деятельностью человека, т.е. число смертных случаев, число случаев заболевания, число случаев временной и стойкой нетрудоспособности (инвалидности), вызываются действием на человека конкретной опасности (электрический ток, вредное вещество, двигающийся предмет, криминальные элементы общества и др.).

Понятие риска применяют как к стохастическим, так и к детерминированным (нестохастическим) эффектам.

К стохастическим эффектам относят те, вероятность возникновения которых существует при любом количестве случаев влияния опасного или вредного фактора, и увеличивается при увеличении числа случаев, тогда как относительная тяжесть последствий от количества не зависит. Риск в этом случае определяется по формуле:

$$ r = { \frac {n} {N}}, $$

где r — риск (обобщенная оценка);

n — количество случаев вследствие события;

N — количество людей, на которых воздействовало событие.

К детерминированным эффектам относятся те, что всегда наступают при определенных событиях или превышении определенного уровня фактора, а тяжесть их последствий зависит от величины фактора.

Понятие риска широко используется при установлении гранично допустимых величин, необходимости внедрения и использования коллективных и индивидуальных средств защиты от влияния вредных или опасных факторов, требований безопасности к машинам, механизмам, оборудованию, ограничений, связанных с состоянием здоровья людей, состоянием окружающей среды.

Риск может быть:

- сознательным и несознательным;

- добровольным и принудительным;

- значительным и незначительным;

- оправданным и неоправданным;

- контролируемым и бесконтрольным.

В производственных условиях, где рабочая зона и источник опасности — элементы производственной среды, различают индивидуальный и коллективный (социальный) риски.

Индивидуальный риск — это сочетание вероятности и последствий наступления неблагоприятного события для конкретного индивидуума, характеризует реализацию опасности определенного вида деятельности для личности. Выражением индивидуального производственного риска являются показатели производственного травматизма и профессиональной заболеваемости.

Коллективный риск - это вероятность травмирования или гибели двух и более человек от воздействия опасных и вредных производственных факторов. Применяется при оценке возможного воздействия негативных факторов для коллектива людей, человеческого общества в целом

Использование риска в качестве единого индекса вреда при оценке действия различных негативных факторов на человека начинает в настоящее время применяться для обоснованного сравнения безопасности различных отраслей экономики и типов работ, аргументации социальных преимуществ и льгот для определенной категории лиц.

Современная концепция безопасности жизнедеятельности базируется на достижении приемлемого (допустимого) риска .

Приемлемый риск — это минимальная величина риска, которая достижима по техническим, экономическим и технологическим возможностям, т.е. такой низкий уровень смертности, травматизма или инвалидности людей, который не влияет на экономические показатели предприятия, отрасли экономики или государства.

Необходимость формирования концепции приемлемого (допустимого) риска обусловлена невозможностью создания абсолютно безопасной деятельности (технологического процесса). Приемлемый риск сочетает в себе технические, экономические, социальные и политические аспекты и представляет некоторый компромисс между уровнем безопасности и возможностями ее достижения.

Для того чтобы определить серьезность опасности, степень допустимости риска в той или иной ситуации, существуют различные критерии: категории серьезности опасности; уровни вероятности опасности; матрица оценки риска.

По степени допустимости риск развития опасных ситуаций подразделяется на:

- отвергнутый риск , который имеет настолько малый уровень вероятности воздействия опасности, что он находится в пределах допустимых отклонений естественного (фонового) уровня;

- приемлемый , т.е. такой уровень риска, который общество может принять (разрешить), учитывая технико-экономические и социальные возможности на данном этапе своего развития;

- предельно допустимый риск — это максимальный риск вероятности воздействия опасности, который не должен превышаться несмотря на ожидаемый результат;

- чрезмерный риск , характеризующийся исключительно высоким уровнем возможной реализации опасности, который в подавляющем большинстве случаев приводит к негативным последствиям.

На практике достичь нулевого уровня риска, т.е. абсолютной безопасности невозможно. Отвергнутый риск в настоящее время также невозможно обеспечить, учитывая отсутствие технических и экономических предпосылок для этого.

В настоящее время сложились представления о величинах приемлемого (допустимого) и неприемлемого рисков . Неприемлемый риск имеет вероятность реализации негативного воздействия более 10 -3 , приемлемый - менее 10 -6 . При значениях риска от 10 -3 -до 10 -6 принято различать переходную область значений риска.

Существуют следующие методические подходы к определению риска :

- Инженерный , опирающийся на статистику, расчёт частот, вероятностный анализ безопасности, построение деревьев опасности.

- Модельный , основанный на построении моделей воздействия вредных факторов на отдельного человека, социальные, профессиональные группы и т.п.

- Экспертный , при котором вероятность событий определяется на основе опроса опытных специалистов, т. е. экспертов.

- Социологический , основанный на опросе населения.

Применять эти методики необходимо в комплексе, поскольку они отражают разные аспекты риска, а для первых двух методик не всегда есть достаточные данные.

Мотивированный риск обоснованный мотивами , связанными с предотвращением аварии или спасением людей и материальных ценностей.

Немотивированный риск — риск, превышающий приемлемый и не обоснованный действиями , связанными с предотвращением аварии или спасением людей и материальных ценностей

Антропогенным является риск, представляющий собой сочетание вероятности и последствий наступления неблагоприятного события, обусловленного жизнью и деятельностью человека.

Экологический риск - вероятность реализации воздействия негативных факторов на природную среду.

Техногенный риск сочетает вероятность наступления неблагоприятного события (аварий) и его последствий, обусловленного работой технических объектов.

С техногенным риском напрямую связаны производственный и профессиональный риски.

Производственный риск связан с конкретным производством, производственной деятельностью предприятия.

Профессиональным является индивидуальный риск, связанный с профессиональной деятельностью конкретного человека.

Для определения уровня риска проводится оценка вероятностной меры возникновения техногенных или природных явлений, сопровождающихся формированием и действием вредных факторов, и нанесенного при этом социального, экономического, экологического и других видов ущерба.

Общая формула расчета риска может быть представлена в следующем виде:

$$ R = {R_{1} × R_{2} × R_{3}}, $$

где R — уровень риска, т. е. вероятность нанесения определенного ущерба человеку и окружающей среде;

%%R_1%% — вероятность возникновения события или явления, обусловливающего формирование и действие вредных факторов;

%%R_2%% — вероятность формирования определенных уровней физических полей, ударных нагрузок, полей концентрации вредных веществ в различных средах и их дозовых нагрузок, воздействующих на людей и другие объекты биосферы;

%%R_3%% — вероятность того, что указанные уровни полей и нагрузок приведут к определенному ущербу.

Количественная мера риска может выражаться не только вероятностной величиной. Иногда риск интерпретируют как ущерб, возникающий при авариях, катастрофах и опасных природных явлениях. Однако определение уровня риска как вероятностной категории является более приемлемым при практической оценке уровня безопасности.

Современные представления об уровнях приемлемого индивидуального риска

В соответствии с концепцией приемлемого риска различают:

- зону приемлемого риска , где допустимое для населения значение индивидуального риска от любой формы деятельности не должно превышать величину 10 -6 смертей на одного человека в год. Эту зону представляют маловероятные события. Эта величина в основном связана со стихийными природными явлениями, избавиться от которых невозможно, вследствие чего их вынуждены принимать как условия своего существования на Земле (согласно данным статистики индивидуальный риск летального исхода при эксплуатации многих технических систем существует на уровне 10 -7 ;

- переходную зону от недопустимого риска (менее 10 -3) к зоне приемлемого риска (более 10 -6). В эту зону входят многочисленные, весьма распространенные виды деятельности и события.

- зону неприемлемого риска , где при вероятности более 10 -3 сосредоточены наиболее вероятные причины, по которым погибает подавляющее большинство людей. Существование факторов опасности с вероятностью более 10 -3 существенно увеличивает вероятность смерти людей от внешних причин.

Многие виды производственной деятельности имеют более высокие риски, чем приемлемый. Например, шахтеры, металлурги, строители и т.п. имеют степень индивидуального риска 10 -4 - 10 -3 , а летчики реактивных самолетов – более 10 -2 .