Учет расходов усн в 1с. Режим налоговых каникул

Данный курс позволит вам изучить программу 1С Упрощенка 8.3 самостоятельно, на тех практических примерах, которые отражены в обучающем материале. Это наглядное пособие может применяться как начинающими бухгалтерами, так и практикующими. На сегодняшний день данное руководство является самым полным обучающим самоучителем для бухгалтера по ведению учета при УСНО в программе 1С 8.3.

В видео курсе рассмотрено два режима налогообложения — доходы минус расходы х 15% и второй режим — доходы х 6%. Более ста уроков в новом интерфейсе «Такси», вы получите знания от начальных настроек программы 1С, до составления налоговой отчетности по УСНО.

Вот, что вы получите, при прохождении нашего видео курса по 1С Упрощенка 8.3:

- Вы проходите обучение на своем компьютере, в удобное для вас время, просматривая и повторяя все действия автора, которое показано в видео уроках.

- К концу обучения вы сможете самостоятельно, без помощи специалистов, работать в программе 1С УСН 8.3, вести полноценный бухгалтерский и налоговый учет с подготовкой отчетности в ИФНС, заполнения Книги учета доходов и расходов, и налоговой декларации по УСН.

- Обращаться к понятному самоучителю 1С УСН 8.3. вы сможете всегда и на любом компьютере, где это необходимо, то есть он у вас будет всегда под рукой.

- На видео курс 1С Упрощенка 8.3, как и на все другие наши курсы по 1С предоставляется гарантия, воспользоваться которой вы сможете в любое время.

Конечно же, можно проходить обучение по программе 1С:УСН 8.3 по различным книгам, но согласитесь, все же удобнее посмотреть один раз урок на экране своего компьютера и сразу найти решение своего вопроса.

Курс состоит из 14 Блоков, посмотрев которые, вы сможете самостоятельно отражать операции по разным разделам учета. Ведение бухгалтерского и налогового учета при УСНО, отражение хозяйственных операций в программе, ведение учета на примере организации применяющей упрощенную систему налогообложения, отражение различных видов начислений и удержаний, операции поступления и реализации, способы отражения ОС, операции на Складе, Банковские операции, Производство и многое другое.

Главное меню курса

Блок №1. Установка программы. Настройка.

Блок №1 — 13 операций. В первом блоке, рассмотрены вопросы: как установить программу, порядок обновления, выбор режимов запуска, знакомство с интерфейсом, как сохранить и выгрузить информационную базу.

Блок №2. Настройка программы.

Блок №2 — 14 операций. Во втором блоке, рассмотрены операции посвященные настройке программы. Отразим функциональность, заполним базу и справочники, а так же разделы относящиеся к сведениям об организации. Без правильного заполнения сведений об организации не возможна нормальная работа программы. Необходимо уделить особое внимание данному вопросу.

Блок №3. Настройка параметров учета.

Блок №3 — 6 операций. Еще один очень важный раздел. Заполняем закладки банк и касса, запасы, расчеты, торговля, производство, зарплата и кадры. При заполнении данного раздела необходимо уделить особое внимание.

Блок №4. Учетная политика.

Блок №4 — 4 операций. В четвертом блоке вносим информацию об учетной политике организации. В курсе мы рассматриваем примеры организации применяющей упрощенную систему налогообложения и выбравшей в качестве определения налогооблагаемой базы вариант Доходы — Расходы — 15%. Как провести тонкую настройку, при этом режиме, рассмотрено в данном блоке.

Блок №5. Ввод первоначальных остатков.

Блок №5 — 12 операции. Начинаем практическую работу. В каждой организации, на любом этапе деятельности, уже существуют первоначальные остатки. Как ввести информацию об остатках на счетах бухгалтерского учета рассмотрено в данном блоке.

Блок №6. Заполнение справочников.

Блок №6 — 11 операций. В шестом блоке, рассматриваются операции по заполнению различных справочников в 1С таких как: номенклатура, сотрудники, физические лица, номенклатурные группы, статьи затрат и др.

Блок №7. Хозяйственные операции раздела — Банк и касса.

Блок №7 — 9 операций. В данном разделе рассматриваются операции по составлению счета покупателям, перечисления аванса, оплаты покупателю, валютные операции, поступления денежных средств в кассу организации и на расчетный счет. А так же каким образом суммы оплаты или полученных денежных средств попадают в КУДиР в 1С.

Блок №8. Хозяйственные операции раздела — Покупки.

Блок №8 — 7 операций. Как проводить операции раздела Покупки в 1С рассматриваются в данном блоке. А именно: как отразить приобретение материалов с оплатой и без, как отразить приобретение инвентаря и хоз.принадлежностей, а так же возвратной тары. Что необходимо сделать в программе 1С для отражения поступления оборудования и допрасходов и др.

Блок №9. Хозяйственные операции раздела — Продажи.

Блок №9 — 9 операций. Так же как и в предыдущем блоке здесь рассмотрено отражение операций раздела — Продажи. Что необходимо сделать в программе 1С для оказания услуг, как выписать счет покупателям, как сформировать реализацию отгруженных товаров, готовой продукции и многое другое.

Блок №10. Хозяйственные операции раздела — Склад.

Блок №10 — 7 операций. В разделе — Склад рассмотрены операции по установке цен номенклатуры, перемещения товаров и материалов, порядок создания комплектации номенклатуры в 1С, оприходывание и списание ТМЦ при проведении инвентаризации.

Блок №11. Хозяйственные операции раздела — Производство.

Блок №11 — 6 операций. Для организаций применяющих упрощенную систему налогообложения и занимающихся производственной деятельностью предназначен данный раздел. Здесь рассмотрены хозяйственные операции с самого первого этапа производства — создание спецификации изделия, затем установка плановой цены, выпуск готовой продукции и расчет фактической себестоимости. Весь производственный процесс рассмотрен подетально.

Блок №12. Хозяйственные операции раздела — ОС и НМА.

Блок №12 — 7 операций. В любой организации присутствуют основные средства и нематериальные активы. Как отражать в 1С 8.3 частичную оплату за ОС, поступление и принятие к учету оборудования, а так же начислять амортизацию и регистрировать оплату ОС и НМА рассмотрено в данном блоке.

Блок №13. Хозяйственные операции раздела — Зарплата и кадры.

Блок №13 — 12 операций. Как отражать начисление зарплаты, производить настройки по учету зарплаты, вести кадровый учет по приему, увольнению и перемещению сотрудников организации, а так отражение выплаты аванса по зарплате и окончательный расчет с работником рассмотрено в данном разделе.

Блок №14. Составление отчетов. КУДиР.

Блок №14 — 9 операций. Последний блок видеокурса 1С. Подводим итоги деятельности организации: закрытие месяца, анализ учета по УСН, составление книги учета доходов и расходов, а так же составление налоговой декларации по УСН. После проведения данных операции оплачиваем налог.

Начните самостоятельно работать в программе 1С Упрощенка 8.3 уже сегодня!

Владимир Ильюков

В этой серии статей рассмотрен учет основных средств в 1С УСН 8.3 на практических примерах. Данная статья содержит нормативно-правовые правила учёта основных средств. В следующих публикациях будут рассмотрены практические примеры учёта основных средств в 1С УСН 8.3.

Они будут интересны тем, кто применяет упрощённую систему налогообложения (УСН) с объектом налогообложения доходы минус расходы.

Описываемые здесь примеры учёта основных средств (ОС) смоделированы в программе . На самом деле они будут совершенно идентичны и в программах , .

План выпуска статей по учёту основных средств в 1С УСН 8.3

- Учет основных средств в 1С УСН 8.3(Нормативно-правовые основы) - эта статья.

- Учёт неамортизируемого имущества в 1С УСН 8.3.

- Учёт движимого имущества в 1С УСН 8.3.

- Ликвидация основного средства в 1С УСН 8.3.

- Досрочная продажа основного средства в 1С УСН 8.3.

- Модернизация основного средства в 1С УСН 8.3.

Организациям, которые выбрали в качестве объекта налогообложения доходы при учёте основных средств в 1С УСН 8.3 достаточно соблюдать нормы бухгалтерского учёта. Если же в качестве объекта налогообложения выбраны доходы минус расходы, то кроме выполнения норма бухгалтерского учёта организация обязана соблюдать требования налогового учёта в части корректного признания расходов на ОС.

В НК РФ условия признания расходов на основные средства определены однозначно. Поэтому во всех версиях программ 1С Бухгалтерия 3.0 они признаются автоматически на дату выполнения всех необходимых условий. Это существенно облегчает текущую работу бухгалтера.

Тем не менее пользователю, ответственному за учёт ОС важно понимать, как работает программа, как правильно учитывать основные средства в налоговом учёте по УСН. Для этого напомним требования НК РФ по учёту расходов на основные средства в 1С УСН 8.3 в связи с применением, упрощённой системы налогообложения. В следующих публикация будет представлены практические примеры учёта основных средств в 1С УСН 8.3.

Для правильного учёта ОС очень опасно ограничиваться бытовым представлением об основных средствах. Важно точно знать, что под этим термином понимается в бухгалтерском и в налоговом учёте.

Понятие ОС в бухгалтерском учёте

Основными средствами признаются активы, для которых одновременно выполняются следующие условия.

- Актив предназначен для использования в производстве, для управленческих нужд организации, или используется в качестве объекта аренды, лизинга.

- Актив обладает сроком полезного использования более одного года.

- Изначально у организации или предпринимателя отсутствует намерение продать этот актив. Он приобретён (создан, сооружён) для производственной деятельности или для управленческих нужд.

- Актив предназначен для использования в деятельности, способной прямо или косвенно приносить организации доход.

Такое определение дано в п. 4 ПБУ 6/01 «Учет основных средств». В п. 5 ПБУ 6/01 дан открытый список активов, которые могут входить в состав ОС, если они удовлетворяют условиям, установленным в п. 4 ПБУ 6/01 . Это здания, сооружения, оборудование, земля, недра и другие объекты.

Организация вправе учитывать активы, удовлетворяющие указанным выше условиям в составе материально-производственных запасов, если их стоимость не превышает 40 000 рублей за единицу. Чтобы воспользоваться этим правом, организация должна закрепить это право в учётной политике абз. 4 п. 5 ПБУ 6/01 .

Объекты, стоимость которых превышает 40 000 рублей за единицу и сроком полезного использования превышает 12 месяцев в бухгалтерском учете, учитывается только в качестве объектов ОС.

Понятие ОС в налоговом учёте

Термин «Основное средство» часто употребляется во многих разделах НК РФ, но, что это такое налоговый кодекс не уточняет. Ответить на этот вопрос, поможет п. 1 ст. 11 НК РФ . В нём установлено, что понятия и термины, используемые в НК РФ, но не определённые в нём надо использовать в том значении, в котором они определены в других нормативно-правовых актах.

Из этого следует, что в налоговом учёте понятие ОС надо воспринимать в том смысле, которое определено выше для бухгалтерского учёта. При этом очень важно помнить, что в НК РФ не все ОС включаются в состав ОС :

Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом , п. 4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ .

В бухгалтерском учёте, затраты на ОС в конце каждого месяца учитываются в расходах путём амортизационных отчислений. В налоговом учёте по УСН амортизация на ОС не начисляется, кроме того имеется закрытый список объектов, которые не подлежат амортизации, п. 2 ст. 256 НК РФ :

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ .

Справедливо утверждение: то, что является ОС в налоговом учёте, является ОС и в бухгалтерском учёте. Обратное утверждение не всегда верно, ибо неамортизируемое имущество в налоговом учёте не включается в состав ОС. Например, земля, водоём и др.

В учёте по налогу на прибыль затраты на ОС, учитываются путём начисления амортизации и последующего их списания на расходы. В налоговом учете по УСН амортизация на объекты ОС (амортизируемое имущество) не начисляется . Расходы на ОС в налоговом учете в связи с применением УСН признаются иным способом.

Расходы на ОС

В соответствии с подп. 1-2 п. 1 ст. 346.16 НК РФ предприниматели и организации, применяющие УСН, могут уменьшить свои доходы на расходы последующим основаниям.

- На приобретение (сооружение, изготовление) ОС;

- На дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС;

Подчеркнём, что имеются ввиду ОС, включённые в состав амортизируемого имущества. Выше выяснили, что неамортизируемые ОС не уменьшают налогооблагаемую базу налогоплательщиков на УСН. Но это совсем не означает, что затраты на любое неамортизируемое имущество не признаются в расходах по УСН.

Пример 1: приобретён ноутбук за 80 000 рублей . Так как стоимость ноутбука превышает 40 000 рублей, а срок полезного использования, например, 5 лет, то в бухгалтерском учёте он должен учитываться, как ОС. В налоговом учёте по УСН ноутбук относится к неамортизируемому имуществу, так как его первоначальная стоимость меньше 100 000 рублей. С другой стороны, данный объект подходит под определение материального расхода. Следовательно, затраты на его приобретение можно учесть, как материальный расход. Для этого в документе «Принятие к учёту > Оборудование > закладка Налоговый учёт (УСН) >поле Порядок включения стоимости в состав расходов » надо установить значение «Включить в состав расходов ».

В этих условиях расходы на ноутбук будут учитываться согласно настройкам, заданным в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Материальные расходы ».

Пример 2: приобретён участок земли . Предполагаем, что его стоимость превышает 100 000 рублей. О том, что земля является неамортизируемым имуществом явно указано в п. 2 ст. 256 НК РФ . Однако это не означает, что земля не может являться ОС и товаром. Чтобы понять, можно ли признать затраты на землю в расходах по УСН, надо знать цель её приобретения.

Если участок земли приобретён с целью перепродажи, то землю надо учитывать в качестве товара. В этих условиях затраты на землю можно учитывать в расходах на товары. При этом они будут признаваться в расходах в соответствии с настройками, заданными в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Расходы на приобретение товаров ».

Другой вопрос, если участок земли куплен для использования в хозяйственно-производственной деятельности. Например, организация планирует построить на нём автомобильную стоянку. При таком варианте использования земельного участка он приобретает статус объекта ОС, но в налоговом учёте он не включается в состав ОС, так как не подлежит амортизации. А раз так, то затраты на земельный участок нельзя признавать в расходах в связи с применением УСН.

Такие разъяснения приводятся в письмах Минфина РФ № 03-11-06/2/101 от 30.06.2011, № 03-11-06/2/145 от 16.09.2010, № 03-11-06/2/5946 от 28.02.2013, № 03-11-06/2/46 от 08.04.2011.

Условия признания расходов на ОС

В управленческом учёте расходы на ОС можно признавать в момент их оплаты. В налоговом учете по УСН это правило не работает. Расходы на ОС признаются в том отчётном периоде, в котором одновременно выполняются следующие условия.

- ОС оплачено, п. 2 ст. 346.17 НК РФ .

- ОС является амортизируемым имуществом, п. 4 ст. 346.16 НК РФ.

- ОС введено в эксплуатацию, .

- Для ОС, подлежащих государственной регистрации, необходимо пройти процедуру государственной регистрации, абз. 9 п. 3 ст. 346.16 НК РФ .

- ОС используется в предпринимательской деятельности, подп. 4 п. 2 ст. 346.17 НК РФ .

Четвёртое и пятое условия в программе автоматически не учитываются. Поэтому контроль за их выполнением пользователь должен осуществлять самостоятельно.

Момент признания расходов на ОС

Первые три условия регистрируются в программе соответствующими документами. В том отчётном периоде, в котором будут выполнены все три условия программа начнёт автоматически признавать расходы на ОС.

Остановимся на условиях признания расходов на ОС

Чтобы правильно признать расходы на ОС очень важно учитывать, когда были произведены затрат на ОС: до перехода на УСН или в периоде применения УСН. Об этом в следующем разделе.

Приобретенное имущество оплачено

Обязательными условиями признания расходов на приобретение ОС являются их приобретение и оплата поставщику, см. п. 2 ст. 346.17 НК РФ.

- Поступление ОС.

- Оплата ОС.

Оплата ОС

Оплата ОС наличными денежными средствами регистрируется документами «Выдача наличных», а оплата безналичными денежными средствами документами «Списание с расчетного счета».

Поступление ОС

Поступление ОС в собственность организации или предпринимателя может осуществляться разными способами. Это приобретение ОС за плату, сооружение, изготовление. Кроме того, стоимость ОС может изменить за счёт затрат на его достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, п. 3 ст. 346.16 НК РФ .

Поступление ОС, приобретённых за плату, регистрируются документами «Поступление > Оборудования». При этом делается запись в дебет счёта 08.04 «Приобретение объектов основных средств».

Модернизация и создание ОС хозяйственным способом регистрируется в программе разными документами. Их смысл в том, что они формируют первоначальную стоимость объекта ОС на счёте 08.03 «Строительство объектов основных средств».

Ввод в эксплуатацию ОС в 1С УСН 8.3

Ещё одним обязательным условием признания расхода на ОС является их ввод в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ .

Чтобы правильно признать расходы на ОС очень важно учитывать, когда они были приобретены (сооружены или изготовлены): в периоде применения ОСН (до перехода на УСН) до перехода на УСН или в периоде применения УСН.

ОС приобретены до перехода на УСН

Основные средства, приобретённые в периоде применения ОСН могут продолжать использоваться в качестве ОС и после перехода на УСН. Так как они могут обладать остаточной стоимостью, то возникает вопрос, в каком порядке допустимо её признать в расходах по УСН.

Ответ дан в подп. 3 п. 3 ст. 346.16 НК РФ . Затраты на ОС, приобретённые (созданные, изготовленные) до перехода на УСН, включается в расходы в связи с применением УСН в порядке, зависящим их срока полезного использования.

При этом в течение каждого налогового периода расходы за отчетные периоды принимаются равными долями, абз. 5 подп. 3 п. 3 ст. 346.16 НК РФ .

К слову сказать, в процитированных выше нормах в явном виде не сказано, что в расходы надо принимать именно остаточную стоимость. На самом деле это очевидно. Если предположить, что учесть в расходах надо первоначальную стоимость ОС, то это приведёт к незаконному двойному учету расходов.

Например, на 31 декабря последнего года применения ОСН в налоговом в учете по налогу на прибыль в расходах учтено 120 000 рублей, что составляет одну треть первоначальной стоимости. Если после перехода на УСН в расходы относить не остаточную стоимость, а первоначальную стоимость 360 000 рублей, то получится, что 120 000 рублей дважды учтены в расходах налогоплательщика. Один раз в периоде применения ОСН и второй раз в периоде применения УСН.

Пример 3 . Организация, применяющая ОСН, 16 декабря 2014 года ввела в эксплуатацию ОС. С 1 января 2017 года эта организация перешла на УСН, выбрав в качестве объекта налогообложения доходы минус расходы. Первоначальная стоимость 120 000 рублей, срок полезного использования 36 месяцев.

В периоде, когда организация применяла ОСН, ОС находилось в эксплуатации два года. За это время начислена амортизация на 120 000/36*24=80 000 рублей. В результате на дату перехода на режим УСН, остаточная стоимость ОС стала равной 120 000-80 000=40 000 рублей.

Так как срок полезного использования ОС не превышает 3-х лет, то его остаточную стоимость можно полностью принять в расходы в первый год применения УСН. При этом в конце каждого квартала организация принимает в расходы равными долями по 40 000/4=10 000 рублей.

Пример 4 . ОС стоимостью 840 000 рублей и сроком полезного использования 5 лет введено в эксплуатацию, когда организация находилась на общем режиме налогообложения. За время эксплуатации ОС периоде применения ОСН начислена амортизация в 120 000 рублей. Она учтена в расходах при расчёте налога на прибыль. На дату перехода на УСН остаточная стоимость ОС достигла 720 000 рублей.

Налоговое законодательство позволяет принять в расходы эту сумму в течение трех последовательных лет в следующем порядке.

- В 1-й год : 50% остаточной стоимости, то есть 360 000 рублей. Ежеквартально по 90 000 рублей.

- Во 2-й год : 30% остаточной стоимости, то есть 216 000 рублей. Ежеквартально по 54 000 рублей.

- В 3-й год : 20% остаточной стоимости, то есть 144 000 рублей. Ежеквартально по 36 000 рублей.

ОС приобретено в периоде применения УСН

В каком порядке можно принимать расходы на ОС, которое приобретено (сооружено, изготовлено) в периоде применения УСН явного и отчётливого ответ в НК РФ не содержится. Чтобы найти ответ, надо тщательно проанализировать п. 3 ст. 346.16 НК РФ .

- Подп. 1 п. 3 ст. 346.16 НК РФ . Расходы на ОС, приобретённые (сооруженные, изготовленные) в периоде применения УСН, принимаются с момента их ввода в эксплуатацию.

- Подп. 3 п. 3 ст. 346.16 НК РФ . Здесь описан порядок признания расходов на ОС, приобретённые (сооруженные, изготовленные) в периоде применения ОСН. Этот вариант рассмотрено выше.

Теперь обратим внимание на 8-ой абзац пункта 3 ст. 346.16 НК РФ, где буквально утверждается следующее.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Очевидно, что 8-й абзац является общим в том смысле, что он одновременно относится ко всем выше приведенным подпунктам 1-3 пункта 3 ст. 346.16 НК РФ . Следовательно, он относится и к подп. 1 п. 3 ст. 346.16 НК РФ .

Но в этом подпункте порядок признания расходов не установлен в зависимость от их срока полезного использования. Просто говорится, что затраты на ОС, приобретённые в периоде применения УСН в расходы принимается с момента ввода его в эксплуатацию.

Если учесть, что в общем 8-ом абзаце налоговый период, в течение которого принимаются расходы упоминается в единственном числе, то приходим с следующему выводу.

Затраты на объекты ОС, приобретённые (сооружённые, созданные) в периоде применения УСН, признаются расходами в течение одного налогового периода равными долями за каждый отчетный период.

Пример 5 . Организация, применяющая УСН, купила ОС стоимостью 1 200 000 рублей, других затрат не было. Срок полезного использования равен 10 годам. В эксплуатацию ОС введено 12 апреля. Дата произвольная, главное, что это второй квартал.

Очевидно, что ОС в течение налогового периода захватывает 3 отчетных периода до конца налогового периода. Следовательно, ежеквартально организация может признавать в расходах по 400 000 рублей.

Государственная регистрация объектов ОС

Определенные виды движимого и недвижимого имущества подлежат государственной регистрации. Это означает, что организация или индивидуальный предприниматель должны получить от органа, осуществляющего регистрацию прав на имущество, документы, подтверждающие его права на это имущество.

Только после государственной регистрации затраты на эти ОС можно учитывать в расходах, абз. 12 п. 3 ст. 346.16 НК РФ .

В программе 1С Бухгалтерия 8 есть такие документы, как «Регистрация транспортного средства», «Регистрация земельных участков». Кроме этого для объектов недвижимости, обладающих кадастровой стоимостью в форме «Налог на имущество: объекты с особым порядком налогообложения» есть реквизит «Дата регистрации права собственности». Однако все эти данные не учитываются подсистемой УСН для признания расхода в налоговом учете. Они используются в подсистемах расчета транспортного налога, земельного налога и налога на имущество, обладающего кадастровой стоимостью. Поэтому,

![]() если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

Ввод в эксплуатацию основных средств в 1С УСН 8.3

Факт ввода ОС в эксплуатацию в информационной базе программы 1С Бухгалтерия 8 отражается документами типа «Принятие к учёту ОС». С точки зрения признания расходов на ОС важное значение имеет реквизит «Порядок включения стоимости в состав расходов», расположенный на вкладке «Налоговый учёт». Он может принимать одно из следующих значений.

- Включить в состав амортизируемого имущества.

- Включить в состав расходов.

- Не включать в состав расходов.

Рассмотрим их.

Включить в состав амортизируемого имущества

Это значение устанавливаем, если объект ОС являются амортизируемым имуществом, в соответствии с требованием п. 1 ст. 256 НК РФ . В этом случае расходы будут признаваться в том порядке, как это предусмотрено в п. 3 ст. 346.16 НК РФ . Например, для объектов, приобретенных в период применения УСН, затраты на ОС будут учитываться в расходах по УСН равными долями до конца налогового периода, в котором он выл введен в эксплуатацию.

При установке этого флага вводимое в эксплуатацию имущество является основным средством и в бухгалтерским и в налоговом учёте.

Включить в состав расходов

Это значение устанавливаем, для того имущества, которое в бухгалтерском учёте признаётся основным средством, но в налоговом учёте оно относится к неамортизируемому имуществу так как его первоначальная стоимость не превышает 100 000 рублей и/или срок полезного использования не превышает 12 месяцев, п. 1 ст. 256 НК РФ .

Но это еще не означает, что затраты на это ОС нельзя учесть в расходах по УСН. Можно, если в бухгалтерском учёте данный актив остаётся ОС. Очевидно, что в налоговом учёте его нельзя признать товаром, а вот некой материальной ценность вполне можно.

Например, затраты на ноутбук, стоимостью до 80 000 рублей, можно квалифицировать, как материальные расходы, подп. 5 п. 1 ст. 346.16 НК РФ . При этом в бухгалтерском учёте ноутбук учитывается, как основное средство. В этом случае затраты на ноутбук в налоговом учете будут приниматься в соответствии с настройками, указанными в форме «Главное > УСН > Порядок признания расходов > Материальные расходы».

Это означает, что затраты на ноутбук признаются не расходами на ОС, а материальными расходами.

Не включать в состав расходов

Это значение устанавливаем, если никаким боком затраты на ОС нельзя учесть в расходах по УСН. Этот вариант применяем к основным средствам, стоимость которых превышает 100 000 рублей и срок полезного использования превышает 12 месяцев, но они не подлежит амортизации.

Например, земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, п. 2 ст. 256 НК РФ . Более того есть амортизируемое имущество, которое не подлежит амортизации, например, объекты внешнего благоустройства, подп. 4 п. 2 ст. 256 НК РФ . Или книги и произведения искусства, подп. 6 п. 2 ст. 256 НК РФ .

Или такой пример. Водоём, приобретённый для организации рыбалки и отдыха посетителей, относится к неамортизируемому имуществу, п. 2 ст. 256 НК РФ . В силу этого в расходах по УСН не учитывается, п. 4 ст. 346.16 НК РФ .

Входящий НДС по ОС

Лица, не являющиеся плательщиками НДС, предъявленный поставщиком ОС налог на добавленную стоимость, включают в первоначальную стоимость этих активов, подп. 3. п. 2. ст. 170 НК РФ .

В соответствии с этой нормой документ «Поступление оборудования» всю стоимость покупного оборудования, включая НДС, автоматически относит на счёт 08.04 «Приобретение объектов основных средств».

Это означает, что входящий НДС по объектам ОС не является самостоятельным видом расхода. В отчете КУДиР он не отражается отдельной строкой. Входящий НДС по объектам ОС учитывается в расходах по налоговому учету в составе их первоначальной стоимости.

Пример 6 . Куплено ОС стоимостью 236 000 рублей, в т.ч. НДС 36 000 рублей. И в бухгалтерском учете, и в налоговом учёте ОС будет принято на баланс с первоначальной стоимостью 236 000 рублей.

Пример 7 . Организация в периоде применения ОСН купила ОС за 354 000 рублей, в т.ч. НДС 54 000 рублей. Первоначальная стоимость равна 300 000 рублей. После ввода в эксплуатацию входящий НДС в размере 54 000 рублей принят к вычету из бюджета.

На дату перехода на УСН остаточная стоимость основного средства достигла 100 000 рублей.

Необходимо восстановить НДС к уплате в сумме пропорциональной остаточной стоимости ОС: 100 000/300 000*54 000=18 000 рублей, абз. 2 подп. 2 п. 3 ст. 170 НК РФ .

Факт признания расходов на ОС

При выполнении перечисленных выше условий, затраты на ОС признаются программой расходами автоматически в последнем месяце квартала при закрытии месяца. Точнее регламентным документами

- Регламентная операция > Признание расходов на приобретение ОС для УСН,

- Регламентная операция > Признание расходов на приобретение ОС для УСН.

На практических примерах в следующих статьях мы убедимся, что учет основных средств в 1С УСН 8.3 в высокой степени автоматизирован. Для признания или непризнания расходов на ОС не требуется никаких специальных настроек. Важно только правильно описывать ОС и правильно их отражать специальными документами.

Следующая статья: Учет неамортизируемых основных средств в 1С УСН 8.3.

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии » и «данные оборотно-сальдовой ведомости » отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов «, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку !!!

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы) .

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно!!! 😡

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН . В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций

, при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

Продолжается отчетная кампания по итогам 2014 года. Как рассчитать налог, уплачиваемый при УСН, с учетом исчисленных авансовых платежей, и как выверить сальдо расчетов с бюджетом? Как перенести убыток на будущее? Как уменьшить сумму налога на уплаченные страховые взносы? Как заполнить новую декларацию по УСН? Ответы на эти и другие вопросы вы найдете в очередной статье цикла, посвященного особенностям бухгалтерского и налогового учета в «1С:Бухгалтерии 8» (ред. 3.0) при применении упрощенной системы налогообложения*.

Порядок уплаты налога и представления отчетности при УСН

Напоминаем, что согласно статье 346.19 НК РФ отчетными периодами по налогу, уплачиваемому при применении упрощенной системы налогообложения (УСН), признаются I квартал, полугодие и девять месяцев, а налоговым периодом - календарный год.

Для вновь созданных организаций и индивидуальных предпринимателей (ИП), изъявивших желание применять упрощенку, налоговым периодом будет являться период с даты постановки их на учет в налоговом органе до 31 декабря.

Для налогоплательщиков, перешедших с уплаты ЕНВД на УСН в течение календарного года, налоговым периодом будет являться период с даты начала применения упрощенной системы налогообложения до 31 декабря этого года (п. 2 ст. 346.13 НК РФ).

Не позднее 25 числа первого месяца, следующего за истекшим отчетным периодом, налогоплательщики должны уплатить сумму авансового платежа по налогу, а по окончании налогового периода - исчислить и уплатить налог (ст. 346.21 НК РФ), а также представить в налоговые органы декларацию по УСН (ст. 346.23 НК РФ) в следующие сроки:

- для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если налогоплательщик прекратил деятельность, переведенную на УСН, то декларацию он должен представить не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность.

Если же налогоплательщик утратил право на УСН, то декларацию он должен подать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на этот спецрежим. В эти же сроки уплачивается налог.

За 2014 год ИП и организации на УСН должны отчитаться по новой форме декларации, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

В отличие от прежней формы декларации, которая включала два раздела, новая форма состоит из пяти разделов.

Такое различие обусловлено тем, что теперь налогоплательщики с объектом налогообложения «доходы» должны заполнять разделы 1.1 и 2.1 декларации, а налогоплательщики с объектом «доходы, уменьшенные на величину расходов» - разделы 1.2 и 2.2 декларации.

Кроме того, новая форма дополнена разделом 3, в котором следует отражать сведения о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

В «1С:Бухгалтерии 8» (ред. 3.0) новая форма декларации по УСН доступна в едином рабочем месте 1С-Отчетность (раздел Отчеты ).

Для составления декларации по УСН в 1С-Отчетности предназначен регламентированный отчет с наименованием Декларация по УСН , открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Декларация, за исключением раздела 3, заполняется автоматически по данным налогового учета.

ИС 1С:ИТС

Подробнее о новой форме декларации по налогу, уплачиваемому при упрощенной системе налогообложения, см. в справочнике «Отчетность по налогу, уплачиваемому при УСН» в разделе «Отчетность» - «УСН».

Налог при УСН с объектом «доходы минус расходы»

Расчет авансовых платежей

Согласно пунктам 4 и 5 статьи 346.21 НК РФ налогоплательщики-упрощенцы, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, рассчитывают авансовые платежи, уплачиваемые в течение года за отчетный период (I квартал, полугодие, 9 месяцев календарного года), следующим образом:

- определяется налоговая база - сумма доходов, уменьшенная на величину расходов (доходы и расходы рассчитываются нарастающим итогом);

- налоговая база умножается на ставку налога, установленную субъектом РФ (п. 2 ст. 346.20 НК РФ);

- полученная сумма авансового платежа уменьшается на сумму авансового платежа по налогу, исчисленного ранее за предыдущий отчетный период.

В «1С:Бухгалтерии 8» (ред. 3.0) расчет авансового платежа по налогу, уплачиваемому при УСН, осуществляется в последнем месяце каждого отчетного периода регламентной операцией Расчет налога УСН . В результате выполнения этой регламентной операции формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога к уплате (авансового платежа).

Расшифровку расчета можно посмотреть в одноименной справке-расчете.

Рассмотрим порядок исчисления авансовых платежей по налогу УСН на следующем примере.

Пример 1

|

ООО «Ромашка» применяет УСН с объектом «доходы, уменьшенные на величину расходов», исчисляет налог по ставке 15 %. Рассчитанные нарастающим итогом доходы, расходы, налоговая база и авансовые платежи за отчетные периоды 2014 года приведены в следующей таблице:

|

Исходя из условий примера, сумма авансового платежа к уплате составит:

- в I квартале - 13 636 руб.;

- во II квартале - 6 155 (19 791 - 13 636) руб.;

- в III квартале - 0 (19 136 - 19 791) руб.

Обращаем ваше внимание , что в бухгалтерском учете авансовые платежи, исчисленные в предыдущих отчетных периодах, не корректируются в сторону уменьшения (рис. 1).

Рис. 1. Исчисленные авансовые платежи по данным бухгалтерского учета

Налог, исчисленный в общем порядке, и минимальный налог

Минимальный налог - это обязательный минимальный размер налога, уплачиваемого при УСН с объектом «доходы, уменьшенные на величину расходов». Минимальный налог составляет 1 % от суммы доходов за налоговый период (п. 6 ст. 346.18 НК РФ).

Налогоплательщик обязан уплатить минимальный налог в тех случаях, когда сумма налога, исчисленного за налоговый период в общем порядке, меньше величины минимального налога или, когда по итогам года получен убыток, и сумма налога, исчисленного в общем порядке, равна нулю. Таким образом, по окончании налогового периода, налог, подлежащий уплате за год, рассчитывается следующим образом:

- определяется сумма налога в общем порядке, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом;

- определяется сумма минимального налога;

- из сумм налога, исчисленного в общем порядке, и минимального налога выбирается наибольшая;

- выбранная наибольшая сумма налога уменьшается на суммы авансовых платежей по налогу, исчисленных ранее за предыдущие отчетные периоды.

Обращаем внимание , что подлежащий уплате минимальный налог и налог (авансовый платеж), исчисленный в общем порядке, уплачиваются на разные КБК. Чтобы зачесть уплаченные авансовые платежи в счет уплаты минимального налога, необходимо представить в налоговый орган соответствующее заявление не позднее, чем за 10 рабочих дней до последнего дня срока уплаты налога за год (письмо Минфина России от 21.09.2007 № 03-11-04/2/231, п. 6 ст. 6.1, п. 4 ст. 78 НК РФ).

Образовавшуюся разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах, в том числе эту разницу можно включить в сумму убытков, которые переносятся на будущее (п.п. 6, 7 ст. 346.18 НК РФ).

Необходимо иметь в виду, что разницу можно включить в расходы только при исчислении налоговой базы по итогам следующего налогового периода, то есть по итогам года (письма Минфина России от 22.07.2008 № 03-11-04/2/111, ФНС России от 14.07.2010 № ШС-37-3/6701@).

Пример 2

В программе регламентная операция Расчет налога УСН , которая выполняется в последнем месяце налогового периода (за декабрь 2014 года), рассчитает:

- налог, исчисленный в общем порядке: (621 000 - 373 535) х 15 % = 37 120 руб.;

- минимальный налог: 621 000 х 1 % = 6 210 руб.;

- налог, подлежащий уплате по результатам налогового периода: 37 120 - 19 791 = 17 329 руб.

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога (17 329 руб.).

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог - в строке 280 (рис. 2):

Рис. 2. Раздел 2.2 налоговой декларации по УСН (Пример 2)

В строке 100 «Сумма налога, подлежащая доплате за налоговый период (календарный год)» раздела 1.2 декларации отразится сумма 18 434 руб. (рис. 3).

Рис. 3. Раздел 1.2 налоговой декларации по УСН (Пример 2)

Обратите внимание, что эта сумма не соответствует сумме проводки (17 329 руб.), которая сформировалась при расчете налога к уплате за год при выполнении регламентной операции за декабрь 2014 года. Это произошло именно потому, что в бухгалтерском учете начисленные авансовые платежи не корректировались в сторону уменьшения по результатам 9 месяцев. В декларации сумма уменьшения (1 105 руб.) указана в строке 080 «Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого октября отчетного года» раздела 1.2.

Сопоставим данные бухгалтерского и налогового учета: сумма исчисленного налога по декларации соответствует данным бухгалтерского учета, а конечное сальдо отражает реальную картину по задолженности в бюджет (рис. 4).

Рис. 4. Исчисленный налог к уплате по данным бухгалтерского учета

Рассмотрим теперь, как в программе отражается ситуация, когда сумма минимального налога превышает сумму налога, исчисленного в общем порядке.

Пример 3

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года признала доходы в сумме 386 000 руб. и расходы в сумме 373 535 руб., исчислила и уплатила в предыдущих отчетных периодах авансовые платежи в сумме 19 791 руб.

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает:

- налог, исчисленный в общем порядке: (386 000 - 373 535) х 15 % = 1 870 руб.;

- минимальный налог: 386 000 х 1 % = 3 860 руб.;

- налог, подлежащий уплате: 3 860 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного минимального налога (3 860 руб.).

Допустим, ООО «Ромашка» представила в ИФНС в положенный срок заявление о зачете уплаченных авансовых платежей в сумме 3 860 руб. в счет уплаты минимального налога. В таком случае уплачивать минимальный налог организации не придется.

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог - в строке 280.

В строках 080 и 110 «Сумма авансового платежа к уменьшению...» раздела 1.2 декларации отразятся суммы 4 855 руб. и 11 076 руб. соответственно.

Таким образом, общая сумма переплаты в бюджет, согласно декларации, составляет 15 931 руб.

Поскольку в настоящее время в программе ранее начисленные авансы автоматически не корректируются, то данные бухгалтерского учета не будут соответствовать налоговому расчету (рис. 5).

Рис. 5. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета до корректировки

Для того чтобы сформировать верное сальдо расчетов с бюджетом, необходимо сторнировать начисленные в предыдущих отчетных периодах авансовые платежи с помощью документа Операция, введенная вручную (раздел Операции ). Перед этим рекомендуется выполнить с налоговым органом сверку расчетов по налогу.

В документ Операция, введенная вручную необходимо внести следующую запись:

СТОРНО Дебет 99.01.1 Кредит 68.12 - на сумму начисленных авансовых платежей (19 791 руб.).

После проведения документа сумма исчисленного налога по декларации и сумма переплаты в бюджет будет соответствовать данным бухгалтерского учета (рис. 6).

Рис. 6. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета после корректировки

Рассчитаем разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке:

3 860 - 1 870 = 1 990 руб.

Исчисленную разницу включим в расходы 2015 года. Для этого воспользуемся документом Регистрация суммы убытка УСН из раздела Операции (рис. 7).

Рис. 7. Включение в расходы 2015 года разницы между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке

Указанная разница отразится в строке 030 Раздела I Книги учета доходов и расходов (КУДиР) за 2015 год и уменьшит налоговую базу 2015 года.

Рассмотрим теперь, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается ситуация, когда организацией получен убыток.

Пример 4

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года получила убыток (доходы в сумме 311 000 руб. и расходы в сумме 373 535 руб.). В предыдущие отчетные периоды были исчислены и уплачены авансовые платежи в сумме 19 791 руб.

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает минимальный налог: 311 000 х 1 % = 3 110 руб., который подлежит уплате по результатам налогового периода.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного минимального налога (3 110 руб.).

Допустим, ООО «Ромашка» представила в ИФНС в положенный срок заявление о зачете уплаченных авансовых платежей в сумме 3 110 руб. в счет уплаты минимального налога.

В таком случае, уплачивать минимальный налог организации не придется.

В строке 253 «Сумма полученного убытка за истекший налоговый период» раздела 2.2 декларации отразится сумма убытка (62 535 руб.), а в строке 280 - сумма минимального налога - (3 110 руб.).

Общая сумма переплаты в бюджет, согласно строкам 080 и 110 раздела 1.2 декларации, составляет 16 681 руб.

Для того чтобы сумма исчисленного налога по декларации соответствовала данным бухгалтерского учета, необходимо вручную сторнировать начисленные в предыдущих отчетных периодах авансовые платежи, предварительно выполнив с налоговым органом сверку расчетов с бюджетом по налогу.

Полученный в 2014 году убыток в сумме 62 535 руб. можно перенести на будущее с помощью документа Регистрация суммы убытка УСН из раздела Операции (рис. 8).

Рис. 8. Перенос убытка 2014 года на будущее

Указанная сумма убытка отразится в строке 110 Раздела III Книги учета доходов и расходов (КУДиР) и уменьшит налоговую базу 2015 года.

ИС 1С:ИТС

Подробнее об особенностях определения налоговой базы по УСН при получения убытка см. в справочнике в разделе «Налоги и взносы».

Налог при УСН с объектом «доходы»

Уменьшение налога при УСН с объектом «доходы»

На первый взгляд, кажется, что исчислять авансовые платежи и налог, уплачиваемый в связи с применением УСН с объектом «доходы», проще:

- налоговая база в последующих отчетных и налоговом периодах не может уменьшаться, поэтому предполагается, что сторнировать ранее начисленные авансовые платежи не придется;

- не нужно рассчитывать минимальный налог и сравнивать его с налогом, исчисленным в общем порядке;

- не нужно переносить убытки на будущее и т. д.

При этом Налоговый кодекс позволяет уменьшать налог при УСН с объектом «доходы» на сумму расходов, указанных в пункте 3.1 статьи 346.21 НК РФ (страховые взносы в ПФР, ФСС и ФФОМС, пособия по временной нетрудоспособности за счет работодателя и т. д.). Обращаем ваше внимание, что, начиная с 2015 года, к суммам расходов, установленных пунктом 3.1, добавляются суммы торгового сбора*.

Примечание:

* О торговом сборе, который вводится с 2015 года, читайте в № 2 (февраль), стр. 4 «БУХ.1С» за 2015 год.

Налог можно уменьшить на сумму страховых взносов, даже если они начислены за прошлые периоды, а уплачены в текущем (письма Минфина России от 07.02.2014 № 03-11-11/5124, от 13.01.2014 № 03-11-11/252).

Признание суммы, на которую можно уменьшить налог, зависит от множества факторов:

- является ли налогоплательщик организацией или ИП;

- имеет ли ИП наемных работников;

- совмещает ли налогоплательщик УСН и другие спецрежимы и т. д.

Рассмотрим, как эти факторы влияют на уменьшение налога при УСН с объектом «доходы».

Для организаций сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов.

Предприниматели, которые не производят выплаты и иные вознаграждения физическим лицам (в том числе и выплаты по договорам гражданско-правового характера), уменьшают сумму налога (авансовых платежей) на уплаченные за себя страховые взносы в ПФР и ФФОМС в фиксированном размере, и ограничение в 50 процентов на них не распространяется (письмо Минфина России от 23.09.2013 № 03-11-09/39228).

Что касается ИП, у которых есть наемные работники, то они уплачивают страховые взносы как за физических лиц, так и за самих себя (в ПФР и ФФОМС в фиксированном размере). Такие ИП вправе уменьшить налог и на те, и на другие платежи по взносам, но сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов (письма Минфина России от 30.05.2014 № 03-11-11/25910, от 05.05.2014 № 03-11-11/20974).

Причем, ограничение в 50 процентов действует в течение всего налогового периода, в котором производились выплаты физическим лицам (письмо Минфина России от 13.05.2013 № 03-11-11/158).

Напоминаем, что взносы в ПФР и ФФОМС за текущий год для ИП необходимо уплатить до 31 декабря текущего года (взносы в ПФР с величины дохода, превышающего 300 тыс. рублей, правомерно перечислить в срок не позднее 1 апреля следующего года). Взносы, можно уплатить единовременно в полной сумме либо перечислять частями в течение года.

Обратите внимание , что не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, из-за недостаточности суммы исчисленного налога (письмо Минфина России от 20.03.2014 № 03-11-11/12248).

Если налогоплательщик совмещает УСН и ЕНВД, и работники заняты в обоих видах деятельности, то расходы по уплате страховых взносов, пособий по временной нетрудоспособности и платежи по договорам добровольного личного страхования, которые произведены в отношении этих работников, распределяются между спецрежимами нарастающим итогом с начала года ежемесячно исходя из суммы доходов, полученных также нарастающим итогом с начала года (письмо Минфина России от 29.03.2013 № 03-11-11/121).

Предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД (письмо ФНС России от 29.05.2013 № ЕД-4-3/9779@).

Индивидуальный предприниматель, совмещающий два специальных налоговых режима (ЕНВД и УСН) с объектом «доходы» и не имеющий наемных работников, вправе по своему усмотрению уменьшать сумму ЕНВД и сумму налога, уплачиваемого при УСН, на всю сумму уплаченных за себя страховых взносов (письма Минфина России от 17.11.2014 № 03-11-09/57912, от 26.05.2014 № 03-11-11/24975).

Предприниматель, совмещающий ЕНВД и УСН с объектом налогообложения «доходы» и имеющий наемных работников в обоих видах деятельности, имеет право уменьшить налог по УСН на сумму страховых взносов на обязательное пенсионное и медицинское страхование, уплаченных как за себя, так и за работников одновременно, но не более чем на 50 процентов (письма Минфина России от 08.05.2014 № 03-11-11/21931, от 27.01.2014 № 03-11-11/2826).

Если ИП, у которого нет работников, совмещает УСН с патентной системой налогообложения, то он вправе уменьшить налог (авансовый платеж по налогу) при УСН на всю сумму уплаченных за себя взносов в ПФР и ФФОМС, при этом уменьшение налога при ПСН нормами НК РФ не предусмотрено (письмо Минфина России от 10.02.2014 № 03-11-09/5130, письмо ФНС России от 05.03.2014 № БС-4-11/3607).

Уменьшение суммы налога на сумму выплаченных пособий по временной нетрудоспособности за счет работодателя (за первые три дня) производится без уменьшения суммы пособия на сумму исчисленного с нее налога на доходы с физических лиц (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039).

Теперь рассмотрим на конкретных примерах, как в «1С:Бухгалтерии 8» (ред. 3.0) отражается уменьшение суммы налога. Отметим, что программа умеет автоматически определять максимально допустимое уменьшение налога (50 % или 100 %) для ИП в зависимости от наличия выплат физическим лицам. Для этого предназначен признак Используется труд наемных работников , который устанавливается пользователем в форме элемента справочника Организации .

Пример 5

Организация ООО «Василек» (УСН, «Доходы») в I квартале 2014 года признала доходы в сумме 210 000 руб. и оплатила страховые взносы в сумме 24 160 руб.

Чтобы при выполнении регламентной операции Расчет налога УСН произошло уменьшение суммы налога, необходимо обеспечить заполнение раздела 4 КУДиР уплаченными суммами страховых взносов и других расходов, поименованных в пункте 3.1 статьи 346.21 НК РФ.

Регистрация сумм произведенных расходов за отчетный (налоговый) период осуществляется посредством документа из раздела Операции . Документ необходимо записывать до расчета налога (авансового платежа).

Регламентная операция Расчет налога УСН за март 2014 года:

- рассчитает сумму налога: 210 000 х 6 % = 12 600 руб.;

- автоматически определит максимально допустимое уменьшение налога (50 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 6 300 руб. (6 300 < 24 160);

- рассчитает сумму налога, который подлежит уплате по результатам I квартала 2014 года: 6 300 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога (6 300 руб.).

Пример 6

ИП Иванов И.И. применяет УСН с объектом «доходы», совмещает с ЕНВД и ПСН, не использует труд наемных работников. В 2014 году сумма доходов от деятельности, переведенной на УСН, составила 162 000 руб., в 4 квартале оплачены страховые взносы «за себя» в сумме 22 355 руб. В предыдущие отчетные периоды были исчислены и уплачены авансовые платежи по налогу УСН в сумме 7 500 руб.

Прежде чем выполнять регламентную операцию Расчет налога УСН необходимо зарегистрировать суммы произведенных расходов за 4 квартал при помощи документа Запись книги доходов и расходов УСН из раздела Операции .

Регламентная операция Расчет налога УСН за декабрь 2014 года:

- рассчитает сумму исчисленного налога: 162 000 х 6 % = 9 720 руб.;

- автоматически определит максимально допустимое уменьшение налога (100 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 9 720 руб. (9 720 < 22 355);

- рассчитает сумму налога, который подлежит уплате по результатам 2014 года: 0 руб.

В разделе 2.1 налоговой декларации по УСН рассчитаются суммы налога (авансовых платежей) за каждый отчетный (налоговый) период. В строке 143 отразится сумма страховых взносов, уменьшающая налог за налоговый период - 9 720 руб. (рис. 9).

Рис. 9. Раздел 2.1 налоговой декларации по УСН (Пример 6)

В строках 020, 040 и 070 «Сумма авансового платежа к уплате по сроку...» раздела 1.1 отразятся суммы авансовых платежей к уплате за все отчетные периоды, а в строке 110 «Сумма налога к уменьшению за налоговый период (календарный год)» раздела 1.1 декларации отразится сумма 7 500 руб.

В то же время, в бухгалтерском учете остаются начисленные авансовые платежи за предыдущие отчетные периоды (поскольку взносы были оплачены только в 4 квартале, то авансовые платежи начислялись без уменьшения налога). Чтобы обеспечить сопоставимость данных бухгалтерского и налогового учета, авансовые платежи необходимо вручную сторнировать.

ИС 1С:ИТС

Подробнее об отчетности по налогу, уплачиваемому при упрощенной системе налогообложения, см. в справочнике «Упрощенная система налогообложения» в разделе «Отчетность».

Налог, уплачиваемый при УСН: что нового

Начиная с 2015 года, для упрощенцев Республики Крым и города федерального значения Севастополя Федеральным законом от 29.11.2014 № 379-ФЗ установлены пониженные ставки налога. Указанное изменение отражено в «1С:Бухгалтерии 8» (ред. 3.0) начиная с релиза 3.0.37.5. Теперь ставку налога УСН в учетной политике можно менять и для объекта налогообложения «доходы минус расходы» и для объекта «доходы». Указанная ставка учитывается при автоматическом расчете налога.

Еще одно изменение - «налоговые каникулы» для предпринимателей. Это налоговые льготы, предусмотренные для отдельных предпринимателей, применяющих УСН или патентную систему налогообложения. Новые положения предусмотрены Федеральным законом от 29.12.2014 № 477-ФЗ и дают право субъектам РФ устанавливать на два года налоговые ставки 0 % при применении УСН и ПСН для тех предпринимателей, которые зарегистрировались впервые после вступления в силу законов субъектов РФ и осуществляют деятельность в производственной, социальной и научной сфере. В указанных законах могут быть установлены ограничения на применение ставки 0 % по численности работников, предельному размеру доходов от реализации.

Действовать «налоговые каникулы» будут с 2015 года до начала 2021 года. Подробнее читайте в материале "Налоговые каникулы" для индивидуальных предпринимателей".

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

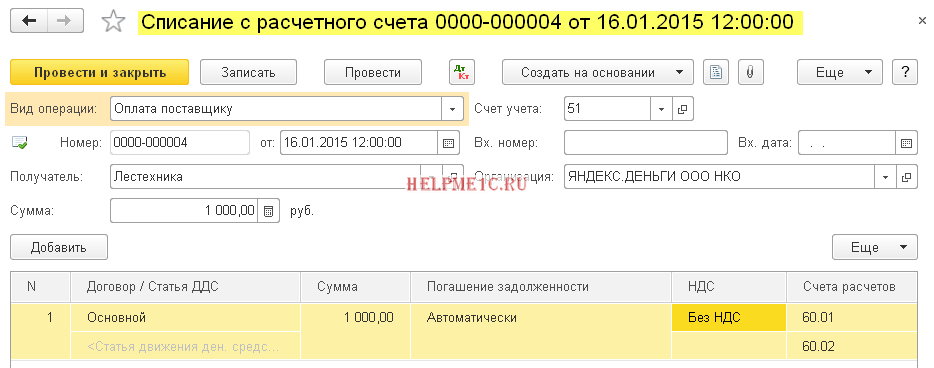

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

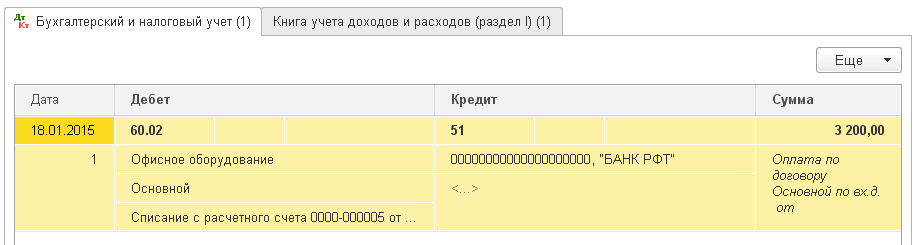

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

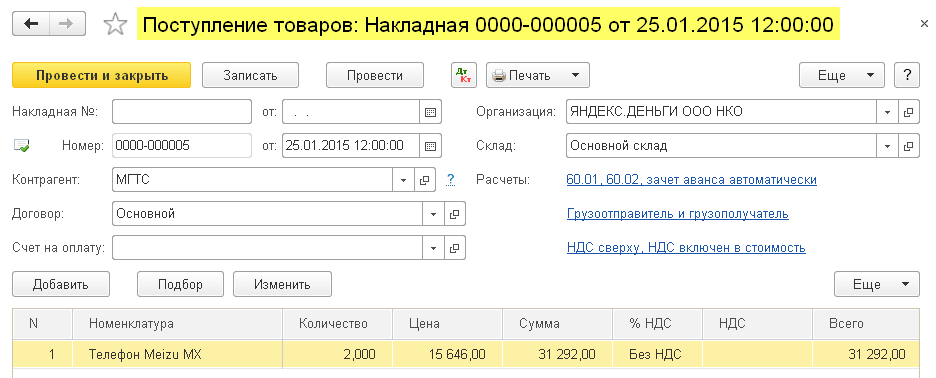

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик