Закрытие месяца в 1с 8.3 бухгалтерия. Бухучет инфо

Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов. В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам). График отпусков и штатное расписание Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17 декабря текущего года (ст. 123 ТК РФ). С 01.01.2016 планируется увеличение минимального размера оплаты труда (МРОТ). Напомним, что сейчас он составляет 5 965 рублей. Если на предприятии есть работники, у которых оклад приближен к МРОТ, потребуется пересмотреть штатное расписание. Согласно ст. 133 и 133.1 ТК РФ зарплата работников не может быть ниже федерального и регионального МРОТ. В случае повышения окладов необходимо составить дополнительные соглашения к трудовому договору.

На этом этапе происходит закрытие затратных счетов (20, 23, 25, 26, 44). Правильность данной операции напрямую влияет на себестоимость продукции.

Поэтому важно внимательно отнестись к данному разделу. Необходимо убедиться, что закрытие произошло верно. Четвертый шаг И, наконец, на четвертом этапе рассчитывается налог на прибыль.

Описывать принципы его расчета не имеет смысла, потому что опять же влияет специфика. Приведу лишь пример проводок: Хочу заметить, что приведенные проводки – это не эталонный их образец.

Они могут быть и другими. Все зависит от специфики учета. Отчет о проделанных операциях можно сформировать, нажав на кнопку «Отчет о выполненных операциях».

Закрытие месяца для УСН Установим период выполнения, а точнее месяц, который хотим закрыть. Учетную политику организации я использовал УСН с объектом налогообложения «Доходы минус расходы».

Закрытие месяца или года в 1с 8.3 — пошаговая инструкция

Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е.

в дебетовый оборот (

Внимание

ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов. Вернемся к нашей оборотке и внимательно рассмотрим ее.

Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов.

Важно

Как вы думаете, в какой и почему? Давайте на цифрах разберем наш пример в оборотке.У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы.

Закрытие месяца в бухгалтерском учете. основы

В строке «Проводить документы только выбранного периода» указываете интересующий Вас период, отмечаете галочками нужные пункты проведения, выбираете свою организацию и нажимаете кнопку «Выполнить». После того, как вы убедитесь, что проведение завершено, в Регламентных операциях в Процедуре закрытия месяца выбираете соответствующую строку и нажимаете кнопку «Отметить как выполненную».

Регистрация счетов-фактур на аванс. Для того чтобы создать счета-фактуры на аванс, Вам необходимо войти в интерфейс «Бухгалтерский и налоговый учет» и в меню «НДС» выбрать пункт «Регистрация счетов-фактур на аванс». Здесь Вы выбираете интересующий Вас период, свою организацию, нажимаете кнопку «Заполнить».

после того, как будет сформирован список, нажимаете кнопку «Выполнить». В соответствующем окне Вы увидите, как происходит процесс формирования счетов-фактур на аванс.

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период закрывается - месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Содержание

- 1 Учетная политика

- 2 Обработка «Закрытие месяца»

- 2.1 Шаг 1

- 2.2 Шаг 2

- 2.3 Шаг 3

- 2.4 Шаг 4

- 3 Заключение

Учетная политика Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо настроить учетную политику вашей организации. Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации». В рамках данной статьи мы не будем рассматривать данный функционал подробно.

Инструкция по закрытию месяца 1с 8 комплексная или упп

Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть? Все очень просто.Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах. Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи).

Закрытие месяца в 1с 8.3 бухгалтерия — пошаговая инструкция

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59- За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59- На конец месяца.

Дневник эксперта

В обязательном порядке необходимо выбрать «Восстановить последовательность расчетов по приобретению», «Восстановить последовательность расчетов по реализации», «Начислить зарплату и страховые взносы», «Рассчитать НДС» (нажав на плючик Вам необходимо выбрать нужные пункты. Я рекомендую выбрать: «!Проведение документов по регистрам НДС», «Регистрация счетов-фактур на аванс», «Формирование записей книги покупок», «Формирование записей книги продаж»), «Рассчитать себестоимость (БУ, НУ)», «Сформировать финансовый результат».

Переходим во вкладку «Ответственные». для каждого документа назначаем ответственного. Это может быть как одно и то же лицо, так и разные. Настройку сохраняем.

- Списать РБП (расходы будущих периодов). Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Списание РБП» сделает проводки, Дт которых берется из справочника РБП Кт 97.

- Рассчитать расходы по страхованию. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Расходы на добровольное страхование» сделает проводки, Дт которых берется из справочника Расходы будущих периодов с видом РБП страхование Кт 97.

- Переоценить валютные средства. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести.

Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Регламентная операция создает и проводит документ «Определение финансовых результатов». Закрываются счета 90 и 91 на 99 в бухгалтерском и налоговом учете.

- Рассчитать налог на прибыль.

Регламентная операция создает и проводит документ «Расчеты по налогу на прибыль». При использовании ПБУ18/2 документ формирует отложенные и постоянные налоговые активы/обязательства.

Также документ делает расчет налога на прибыль. Типичные проводки при проведении документа по бухгалтерскому учету приведены ниже. Проводки по отложенным налоговым активам и обязательствам формируются по оборотам налогового плана счетов по виду учета «ВР» (временные разницы) счетов до 90, умноженные на ставку налога на прибыль.

Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил исправить эту ситуацию. Ниже представлена небольшая инструкция для КА с указанием некоторых нюансов, довольно критичных для корректного закрытия месяца. Инструкция для РАУЗ, не для партионного учета. Чуть позже я сделаю небольшую статью с указанием некоторых ошибок и методов их поиска типовыми средствами. Ну а пока сама инструкция.

Инструкция по закрытию месяца в 1С: Комплексная автоматизация

1. Проверить, что все документы получены и больше никаких документов поступления или реализации за месяц вводиться не будут;2. Проверка счета 10 и субсчетов на ошибки. Открываем ОСВ и:

2.1. Не должно бытьотрицательных остатков или пустой аналитики (в ОСВ есть пустые строки субконто).Это означает, что ошиблись при введении документов;

2.2. Если есть суммовой остаток при отсутствии количественного остатка, значит были получены задним числом доп.расходы и документы по реализации нужно перепровести.

3. Аналогично проверяем сч. 20, 25, 26 и 41.

4. Сверка БУ и регистра накопления "Учет затрат (бухгалтерский и налоговый учет)". ОЧЕНЬ ВАЖНЫЙ ЭТАП . После того, как на затратных счетах нас все устраивает, необходимо провести сверку БУ и регистра по учету затрат. Один из последних этапов «Закрытия месяца», а именно расчет себестоимости использует данные не БУ, а регистра накопления «Учет затрат (бухгалтерский и налоговый учет)». Поэтому если какие-то затраты бухгалтерия заводила или списывала вручную через документ «Операция» или "Корректировка регистров", расчет будет неверен. Для сверки открываем «Отчеты»,«Расширенная аналитика учета», затем «Ведомость по учету затрат». Все данные ведомости должны до копейки совпадать с БУ, если нет, то необходимо выяснить причину и исправить.

5. Проверить обороты по сч.60.31 и 60.32. Если используются договоры с аналитикой по заказам, то из-за не указанного или неверного заказа обороты будут некорректны.

6. Проверяем обороты по сч.51.

7. Восстановление последовательностей по расчетам. ОЧЕНЬ ВАЖНЫЙ ЭТАП . Из процедуры «Закрытие месяца» открыть ее нельзя. Открываем через интерфейс «Заведующий учетом», затем «Регламентные операции», затем «Восстановление последовательности расчетов» (либо интерфейс «Полный», затем «Обработки»).Данная обработка перепроводит все документы по поступлению и реализации товаров(в том числе и платежные поручения), ДОПИСЫВАЕТ НОВЫЕ ДВИЖЕНИЯ по учету курсовых и суммовых разниц в документы, и создает документы «Переоценка валютных остатков». Период, за который необходимо перепровести документы,обработка определяет сама, любое перепроведение документов сбрасывает стартовую точку к моменту перепроведения. Если период нас не устраивает, то есть хорошая обработка, которая все поправит (http://infostart.ru/public/125262/).

Еще раз, практически все проводки по учету валютных остатков делает именно эта обработка, все движения ДОПИСЫВАЮТСЯ к существующим документам и при обычном перепроведении документа они ИСЧЕЗНУТ . Поэтому перепроведение документов после восстановления последовательностей расчетов может сбить данные и точно собьет период, следовательно оно очень нежелательно. После в процедуре «Закрытие месяца» отмечаем позиции «Восстановление поприобретению» и «Восстановление по реализации» как выполненные.

8. Начисляем амортизацию ОС из процедуры «Закрытие месяца», т.е. заходим в этап и нажимаем «Создать документы». Отмечаем как выполненную.

9. Погашаем стоимость спецодежды из процедуры «Закрытие месяца». Отмечаем как выполненную.

10. Рассчитываем расходы по страхованию из процедуры «Закрытие месяца». Отмечаем как выполненную.

11. Начисляем амортизацию НМА из процедуры «Закрытие месяца». Отмечаем как выполненную.

12. Списываем РБП из процедуры «Закрытие месяца». Отмечаем как выполненную.

13. Переоцениваем валютные остатки из процедуры «Закрытие месяца». Отмечаем как выполненную.

14. Начисляем зарплату из процедуры «Закрытие месяца». Отмечаем как выполненную.

15. Выполним нормирование расходов из процедуры «Закрытие месяца». Отмечаем как выполненную.

16. Проводим расчет себестоимости по УУ из процедуры «Закрытие месяца». Отмечаем как выполненную.

17. Проводим расчет себестоимости по БУ и НУ из процедуры «Закрытие месяца».

17.1. Расчет себестоимости закроет только расходы номенклатурных групп, по которым были реализации;

17.2. Если задним числом в пределах месяца были приняты расходы по реализации или приобретению,но не были списаны автоматически, то расчет их спишет;

17.3. Если реализация была в предыдущем месяце, а расходы приняты в текущем, то расчет их не спишет,нужно сделать все вручную;

17.4. Нематериальные затраты, которые расчет не списал, можно списать с помощью документа «Корректировка прочих затрат»;

17.5. После доработки документа «Корректировка прочих затрат» он может списывать и материальные затраты, но с некоторыми нюансами;

17.6. Проверяем с помощью ОСВ сч.10, 20, 25, 26 и 41 на отрицательные остатки. После проверяем регистр "Учет затрат" на отрицательные остатки.

17.7. Отмечаем этап как выполненный.

18. Определяем финансовый результат из процедуры «Закрытие месяца». Открываем документ и проверяем правильность результатов с помощью отчета «Расчет по налогу на прибыль». Отмечаем как выполненную.

19. Проводим расчеты по налогу на прибыль из процедуры «Закрытие месяца». Открываем документ и проверяем правильность начисления ОНО и ОНА с помощью отчета «Постоянные и временные разницы». Отмечаем как выполненную.

20. Проверяем результат с помощью отчета «Анализ состояния налогового учета по налогу на прибыль».

21. Если все нормально, то достаем шампанское и с чувством выполненного долга идем домой!

Если все настройки сделаны верно, документы введены корректно и никто шаловливыми ручками ничего не трогал, то все корректно само собой закрывается.

Сегодня мы рассмотрим, как правильно и быстро закрывать месяц в конфигурации 1С Бухгалтерия.

Насущный вопрос для большинства бухгалтеров – как закрыть период? В статье будем разбирать такой процесс, как закрытие месяца в 1С, как это сделать правильно и без досадных ошибок, а также перед вами будет наглядный пример того, что и как нужно делать в разных версиях программы «1С Бухгалтерия» – в 8.2. и 8.3.

Закрытие месяца: алгоритм процессов

Чтобы корректно закрыть период в программе, необходимо выполнить ряд действий. Начнем с того, что вы, находясь на рабочем столе конфигурации, переходите в раздел под названием «Учет, налоги, отчетность». Обведено красным на рисунке.

В подразделе «Закрытие периода» необходимо найти гиперссылку. Она называется «Закрытие месяца». Нажимайте на нее.

Перед вами откроется специальное окно. Там в выпадающем списке будет перечень месяцев в году, среди которых и нужно выбрать необходимый (за который будет производиться расчет).

Как только вы выполнили эти действия, общий предполагаемый список всех доступных действий исчезнет. Система же самостоятельно выведет перед вами список конкретных опций, которые можно применить к выбранному вами месяцу.

Еще один важный момент – закрытие месяца в 1С 8.2 разделено на несколько отдельных блоков. В четырех блоках действий, которые вам доступны, содержатся документы. Причем, все из доступных документов будет обработаны в строгом порядке. То есть каждый следующий блок действий будет стартовать только при условии, что предыдущий был выполнен по всем правилам и без ошибок.

У блоков существует своя иерархия:

- изменение и внесение корректировок в стоимость номенклатуры (например, расчет себестоимости и прочее);

- «расчет долей списания косвенных расходов», а также возможность дополнительно обрабатывать счета затрат;

- возможность закрыть счет 44 «издержки обращения» (закрывать можно по непокрытым убыткам, нераспределенной прибыли, при использовании в отчетном периоде о прибыли);

- возможность проводить расчеты налога на прибыль, а также выполнение действий для закрытия счетов финансовых результатов (это счета 91 и 90).

Для того, чтобы выполнить предварительное перепроведение документов за период в выбранный месяц, достаточно нажать всего на одну ссылку. Она находится в блоках действий чуть выше тех, что мы описали ранее. Закрытие периода в 1С на данном этапе выполнено уже наполовину.

Дожидаемся корректного перепроведения. Как только программы правильно и без ошибок выполнит все действия, можно нажимать на кнопку «выполнить закрытие месяца». После чего программа самостоятельно будет заниматься проведением всех действий, что прописаны в регламенте. Причем нужная последовательность всех работ сохраняется, для этого ничего не нужно будет делать. Программа максимально упрощает и автоматизирует все процессы, а наша инструкция по закрытию месяца в 1С еще больше в этом помогает.

Случается, что программа просит выполнить какие-то действия дополнительно. Заняться этим можно и в ручном режиме. Что для этого нужно? Выбирайте необходимый пункт, после чего нажимаете на него левой кнопкой мыши. Перед вами открывается список доступных действий. Найдите в нем позицию «выполнить операцию», далее – смело нажимайте на нее. Такое пошаговое закрытие месяца в 1С 8.3 значительно помогает избежать ошибок и нестыковок, которые потом могут обернуться проблемами.

Запомните, чтобы проверить, правильно ли выполнены все операции по закрытию месяца, нужно посмотреть на их цвет. Программа отображает цвет текста зеленым цветом? Значит, все выполнено правильно и без ошибок.

Еще один важный момент, если операции выполнены правильно, не факт, что и закрытие месяца произошло без ошибок. Поэтому очень важно перепроверять корректность закрытия счетов вручную, просматривая все лично. В таком случае, шанс совершить ошибку практически нулевой.

На этом процесс закрытия месяца в программе «1С Бухгалтерия 1С 8.3» завершен. Эта инструкция поможет вам не совершить ошибок и выполнить все операции правильно. На скриншотах, что ниже, вы можете посмотреть алгоритм выполнения такой операции, но уже в другой версии программы – 1С Бухгалтерия 8.2. Запоминайте и внедряйте.

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Чтобы получить правильную и своевременную отчетность за месяц, надо по его окончанию провести процедуру «Закрытие месяца» в программе 1С Бухгалтерии 8.3, разработанной на платформе 1С Предприятие 8.3.

Последовательность закрытия месяца выглядит так:

- Необходимо собрать «Расходы текущего месяца» на соответствующих счетах (20/25/26/44), и «перенести» их на «Расходные субсчета» счетов 90 и 91.

- В результате «переноса» сумм с расходных счетов (20/25/26/44) конечные остатки на этих счетах будут равны нулю.

Внимание! Для организаций (производство, сельхозпроизводители) у которых продукция увеличивается и затрагивает несколько месяцев, 20 счет не закрывается полностью, т.е. сальдо не будет равно нулю. Здесь же упомянем торговые фирмы, которые на 44 счете учитывают транспортные траты по доставке себе товара.

- После перемещения сумм с расходных счетов на 90, мы будем рассчитать конечные остатки по каждому – 90 и 91, счету. То есть мы должны найти разницу между Дт и Кт у 90 и 91 счета, а получившуюся сумму перенести на 99. В итоге конечные остатки по 90 и 91 также станут равны нулю.

По итогу при закрытии у нас не должно быть остатков по нашим счетам (20/25/26/44), но и счета 90 и 91 также должны быть равны нулю.

Как правильно сделать закрытие месяца

Откроется соответствующее окно, где перечислены все операции*, которые могут выполняться в рамках нашей задачи. Первое – определяем «Организацию» и обозначаем нужный нам период закрытия.

*Закрытие важно делать постепенно, соблюдая последовательность, иначе не избежать появления ошибок.

В зависимости от политики/типа налогообложения, применяемого в фирме, будут активны не каждая из вышеупомянутых операций. При этом их набор также определяет период закрытия - месяц, квартал или год.

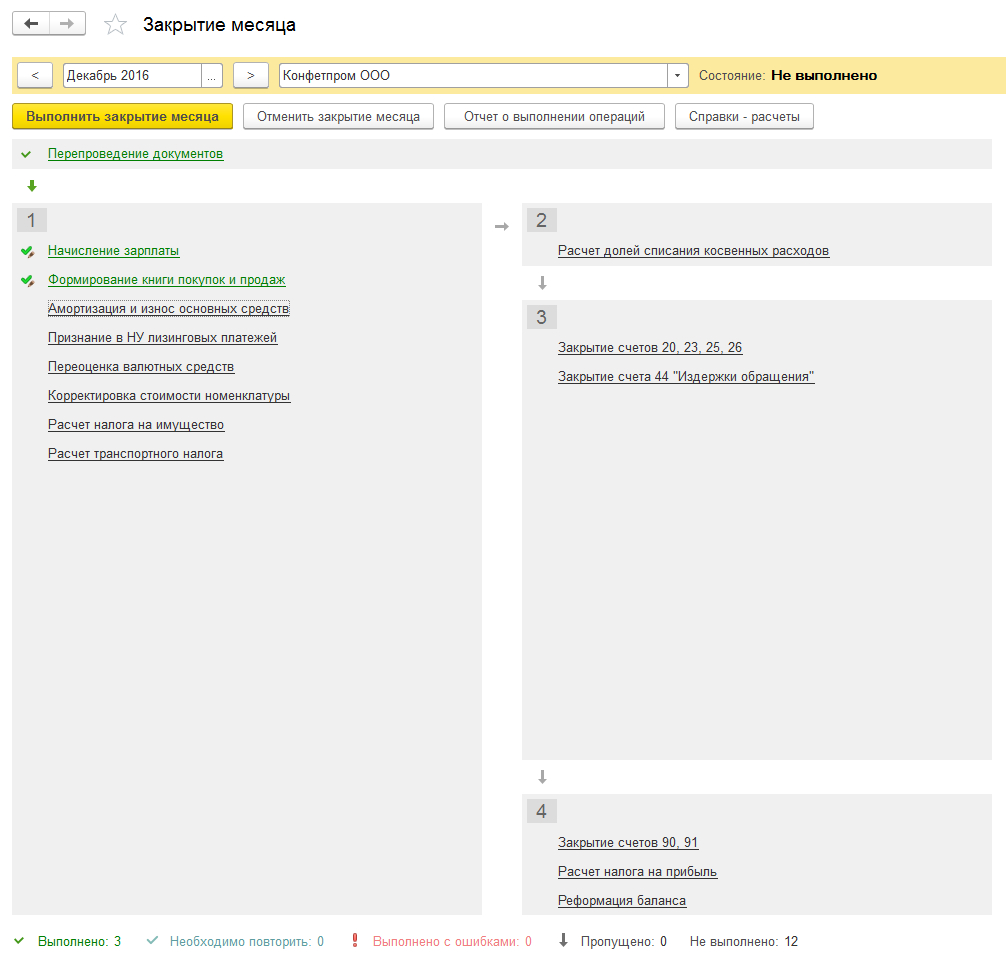

Этапы закрытия

1.Настройка учетной политики

Выбираем организацию, по которой будем делать закрытие, и проверяем настройки.

2.Обработка «Закрытие месяца»

Проверив настройку для «Конфетпром ООО» и выбрав закрытие месяца «Декабрь 2016», мы видим, что в табличной части отобразятся операции, которые будут проводиться в процессе обработки «Закрытия месяца».

Ее можно выполнять по каждой операции вручную, но мы всегда должны помнить, что их выполнение происходит последовательно.

Выбираем операцию, по которой хотим выполнить закрытие, жмем по ней левой кнопкой, а далее – «Выполнить».

Закрытие прошло успешно, каждая операция изменила цвет шрифта на зеленый и приобрела флажок*.

*Обратим внимание, что операции, у которых имеется символ карандаша, редактировались вручную.

Нажав по операции левой кнопке мыши, мы можем посмотреть ее проводки, отредактировать, отменить проведение и/или пропустить ее.

I этап выполнения операций

Начисление зарплаты – одна из немногих операций, которую бухгалтер формирует самостоятельно. Эта строка автоматом попадает в обработку.

– эта операция нужна для предоставления квартальной декларации по НДС. Сформируются проводки, записи в спецрегистры для формирования книг и декларации.

– создастся регламентный документ по начислению/списанию на затраты амортизационных отчислений.

II этап

Формируется Расчет долей списание косвенных расходов.

III этап

Формируется Закрытие затратных счетов (20/23/25/26/44) – правильность данных этого действия прямо влияет на себестоимость выпуска. Тут очень важно проконтролировать правильность закрытия!

IV этап

Закрытие 90 и 91 сч. сформирует и рассчитает налог на прибыль (у нас в примере это действие по реформации баланса).

Ошибка закрытия месяца

Для безошибочного закрытия, обратим особое внимание на закрытие затратных счетов (20/23/25/26). Причина возможной ошибки может скрываться во внесении неправильной информации при создании документов.

По счету 20 (Основное производство) и 23 (Вспомогательное производство) учитываются затраты:

- По зарплате работников, числящихся в производственных подразделениях;

- Амортизация оборудования и затраты на покупку, например, станков и т.п.

Главный и основной признак, который объединяет данные затраты – принадлежность к конкретной продукции, поэтому они называются «прямые». Затраты на производство продукции распределяются согласно аналитике по номенклатурным группам – это основной момент для их правильного распределения. Затраты должны иметь те же аналитические данные, что и номенклатурная группа. Вместе с этим разделение внутри нее происходит по плановой стоимости, т.е. пропорционально. Если аналитика любой затраты не будет иметь ничего общего ни с одной производимой продукцией, то эта затрата может «зависнуть» в подразделении. Именно в этом состоит главная причина ошибки при закрытии счета 20.

По счетам 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы) осуществляется учет косвенных затрат. Так как косвенные затраты имеют отношение к нескольким видам продукции одновременно, они нуждаются в распределении. В косвенные затраты входят:

- Учет амортизации при использовании оборудования для производства разных видов продукции;

- Зарплата сотрудников, напрямую не занятых в производстве.

Случай, когда после закрытия месяца на 44 сч. (Издержки обращения) числятся остатки, может означать или то, что не было операций реализации товаров, то есть по торговым операциям не было выручки как таковой, или на нем «повисли» остатки транспортных трат.