4 характеристика видов прибыли предприятий. Прибыль

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

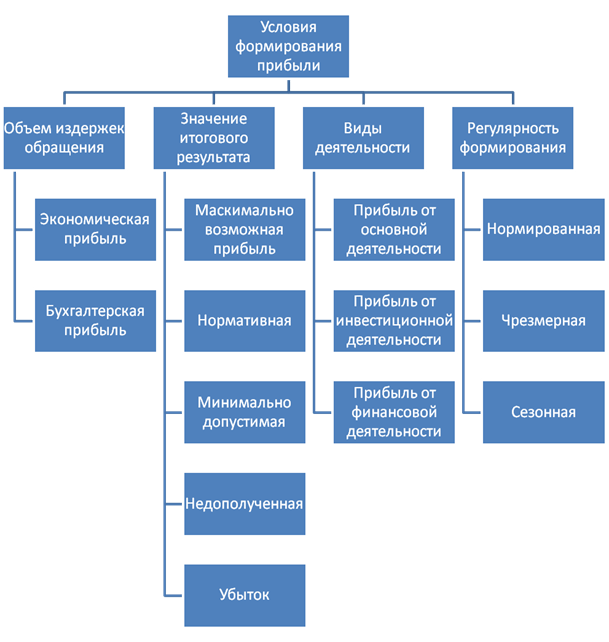

Основные виды прибыли

Выделяют также следующие виды прибыли:

- . Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации . Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- . Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее) .

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних , которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних :

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) - это точно определенная сумма между денежными поступлениями (Д) , которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р) ,

БП = Д - Р ;

- Экономическая прибыль (ЭП) - менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ) , т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д - ЭИ ;

- Валовая (общая) прибыль (ВП) - сумма дохода (выручка от операции) (Д) за вычетом расходов (Р) , т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) - показатель сходный с приведенным выше, однако из принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ) , т.е. некоторые текущие расходы на основную деятельность

ОП = Д - Р - ОИ ;

- Чистая прибыль (ЧП) - остаток от суммы дохода после выплаты всех издержек (∑Р) , в том числе налогов и отчислений от прибыли,

ЧП = Д - ∑Р .

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятия

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и . Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли - наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего , например - . В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Прибыль

представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат.

Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений.

Процесс формирования прибыли отражен в ПБУ 4/99 «Бухгалтерская отчетность организации».

В ПБУ предусмотрено пять основных показателей прибыли:

1. Валовая прибыль

- равна разнице между выручкой от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) и себестоимостью проданных товаров (в торговле себестоимость равна покупной стоимости товаров).

ВП = ВДр – Себ/сть.

2. Прибыль от продаж

определяется как разница между валовой прибылью и суммой издержек обращения. Пр=ВП-ΣИО.

3. Прибыль (убыток) до налогообложения

определяется следующим образом: к прибыли от продаж прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

4. Прибыль от обычной деятельности.

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Внереализационными доходами являются:

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов.

Внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Прибыль от обычной деятельности определяется как разница между прибылью до налогообложения и налог на прибыль и другие обязательные платежи (санкции за нарушение налогового законодательства).

5. Чистая (нераспределенная прибыль)

.

Значение прибыли:

1. Целевая установка.

2. Оценочный показатель деятельности предприятия через прибыль - может дать оценку эффективности всего предприятия.

3. Основной источник расширения воспроизводства (используется на фонд потребления и накопления).

4. Является источником формирования бюджетов всех уровней. Ставка налога на прибыль=20%.

Функции прибыли:

1. характеризует экономический эффект, полученный в результате деятельности предприятия;

2. является основным элементом финансовых ресурсов предприятия (чем больше прибыль, тем меньше потребность в привлечении средств из заемных источников);

3. является источником формирования бюджетов разных уровней;

4. выступает источником повышение благосостояния собственников предприятия, а для остальных работников – обеспечивает дополнительное материальное вознаграждение за труд.

Прибыль предприятии формируется под воздействием следующих факторов:

1. внешние факторы, не зависящие от деятельности предприятия, но оказывающие существенное влияние на прибыль: инфляция, изменения нормативно-законодательной базы, изменение цен и тарифов на услуги и перевозки; нарушение поставщиками, банками условий договора и т.д.

2. внутренние, которые можно разделить на основные (связанные с осуществлением торгово-технологического процесса) и вспомогательные.

К основным факторам относятся экстенсивные и интенсивные факторы.

Экстенсивные

– это факторы, влияющие на прибыль через количественные изменения (изменение т/о, уровня торговых надбавок, режима работы предприятия, ССЧ и т.д.)

Интенсивные

– факторы, влияющие на прибыль через качественные изменения (повышение ПТ, качества торгового обслуживания, квалификации работников и т.д.).

К вспомогательным факторам относятся: условия труда и быта работников предприятия, их социальная защищенность, соблюдение хозяйственной дисциплины (соблюдение требований налогового законодательства, методов списания безнадежных долгов и т.д.).

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

Главная задача любого субъекта хозяйственной деятельности (прибыльного ИП , фирмы или предприятия) является получение дохода, или, иначе говоря, чистой итоговой прибыли. Причем прибыль в данном случае состоит из чистого дохода в денежном эквиваленте, который появляется в результате учета совокупных расходов и доходов от осуществления деятельности. Именно доходы и издержки на предприятии могут четко отразить его текущее финансовое состояние.

Проще говоря, прибыль считается наиважнейшим показателем рентабельности любого бизнеса, целесообразности его существования в целом. Надо понимать, что прибыль играет главную роль в процессе осуществления деятельности компании. Особое внимание нужно уделять расчету коэффициента левериджа .

Кроме того, прибыль призвана выполнять ряд таких наиважнейших функций, как :

– стимулирование деятельности с целью дальнейшего развития и процветания производства или предприятия;

– контролирующая функция, которая призвана обеспечить анализ и оценку эффективности в процессе деятельности любого предприятия или организации, то есть ее перспективность и рентабельность;

– воспроизводственная функция, которая считается основным критерием, отражающим имеющуюся разницу среди всех растрат и доходов предприятия.

Существуют разные виды прибыли, отличные друг от друга в зависимости от процесса своего формирования .

1. Прибыль или убыток балансовые – итоговой денежный результат от ведения деятельности предприятия. Получается в ходе осуществления многочисленных хозяйственных операции.

2. Прибыль, которая поступает от осуществления обычных видов деятельности , либо от продажи товаров, продукции и иных услуг. Этот вид прибыли выступает разницей сразу между полной выручкой, полученной в ходе реализации товаров по текущим ценам без учета специального налога и прочих затрат, связанных с процессом изготовления, производства и реализации.

3. Прибыль, подлежащая налогообложению. Этот вид прибыли представляет из себя разницу, которая формируется между балансовой доходностью и суммой рентных выплат, налогов на экспорт или импорт и уплачиваемых налоговых сумм на прибыль.

4. Также существует такой вид прибыли и убытков, который поступает от осуществления финансовых операций и прочих внереализационных проектов, отражающихся в счетах № 47 и 48.

5. Особый вид прибыли – чистая прибыль, основной целью которой считается:

– социальное и производственное развитие предприятия;

– формирование специальных резервных баз;

– сюда также входит поощрения работников предприятия;

– отчисления на благотворительность.

Проще сказать, чистая прибыль представляет из себя доход от обычной деятельности с учетом различных чрезвычайных расходов и доходов.

6. Консолидированный вид прибыли, который формируется на основании ведения бухгалтерской документации и отчетности.

Экономическое содержание и виды прибыли предприятия

Как уже говорилось выше, основной целью любого современного предприятия является получение максимальной прибыли от результатов своей деятельности. Если же предприятие не получает доход, то оно постепенно начинает истощать все свои текущие ресурсы, что, в итоге, приводит к полному банкротству. Поэтому основными источниками прибыли для любых предприятий и компаний является результаты от деятельности, а именно – доходы, связанные с выпуском и продажей товаров, работ или услуг.

Принято различать два основных направления получения прибыли предприятия :

1. Экономическая прибыль – представляет из себя разницу, получаемую от общей выручки и различных неотъемлемых издержек.

2. Прибыль, которая основывается в результате использования данных бухгалтерского учета. Такая прибыль является разницей между всевозможными издержками и доходами, полученными в ходе деятельности организации или предприятия.

Для любого предприятия очень важно грамотно конкретизировать любой вид получаемого дохода в процессе своей деятельности. При этом доходы предприятия в зависимости от его вида должны носить стабильный характер, и они всегда должны быть связаны с конкретным направлением компании.

Таким образом, виды прибыли предприятия принято делить на :

– прибыль, получаемая за установленный отчетный период времени;

– прибыль, получаемая в ходе реализации работ, услуг или товаров;

– прибыль, поступающая от инвестиционной и операционной деятельности компании;

– прибыль, облагаемая налогом и не облагаемая налогом;

– прибыль, получаемая от внереализационных издержек или доходов;

– также вид прибыли, который еще не был распределен (нераспределенная прибыль).

Экономическая особенность прибыли в условиях существования современного рынка состоит не в накоплении средств, а в их грамотном распределении на выгодные инвестиционные решения и различные инновации. Потому что доходы, возвращаясь через эти вложения, делает в последующем предприятие рентабельным и конкурентоспособным на современном рынке.