Документы инкассация. Инкассация денежных средств

Любая коммерческая структура получает прибыль, которую регулярно необходимо передавать в банк. И если крупные организации для инкассации выручки заключают договоры со специализированными компаниями, то мелкие предприниматели перевозят ее самостоятельно, подвергая себя риску нападения. Однако если разобраться, то стоимость такой услуги не столь велика. Более того, воспользовавшись услугами инкассаторов, руководитель фирмы может быть уверен в сохранности денег и экономии времени их сбора из нескольких точек продаж.

Организовать инкассацию выручки можно одним из следующих способов:

- · через банк, в котором обслуживается компания - для этого заключается соответствующее соглашение;

- · через отделение ЦБ РФ - в этом случае заключается трехсторонний договор между отделением ЦБ РФ, компанией и банком, в котором она обслуживается;

- · через другие банки, в которых есть подразделение инкассации - в этом случае также заключается трехсторонний договор между компанией, банком, где она обслуживается и банком, предоставляющим услуги по инкассации.

Процесс инкассации выручки состоит из нескольких этапов:

1. Подготовка материальных ценностей.

Подготовку осуществляет кассир до приезда инкассаторов. Для этого ему нужны - пломбиры (аппараты для пломбирования), пломбы, штампы, печати и т.д. Количество сумок с ценностями определяется, исходя из объема инкассируемой выручки. Каждая сумка имеет совой порядковый номер и пломбировку в соответствии с установленными правилами.

До того, как распределить наличность по сумкам, кассир ее пересчитывает и, в соответствии с инструкцией, упаковывает. Лучше всего, если для этого используется специализированное оборудование - например, автоматизированные депозитные машины. Они многофункциональны и предназначены в том числе для пересчета, хранения и приема наличности. Кроме этого, ряд этих функций автоматизирован, что значительно упрощает работу кассира и снижает риски, связанные с человеческим фактором.

2. Сдача выручки инкассаторам

Вместе с сумками инкассаторам передается препроводительная ведомость, составленная в трех экземплярах: один инкассатору, второй упаковывается в сумку с наличностью, третий остается у кассира. При передаче ценностей могут присутствовать только главный бухгалтер, руководитель, старший кассир, контролеры и ревизоры. Присутствие других лиц категорически запрещено.

В свою очередь, инкассатор обязан проверить соблюдение правил и, если не возникло претензий, забрать сумки с деньгами.

3. Перевозка и сдача и приема ценностей в отделение банка

С этого этапа в действие вступают внутренние правила инкассации. То есть ответственность за сохранность средств снята с их владельца и полностью лежит на фирме, осуществляющей перевозку. По приезду в банк, инкассатор вновь следует инструкциям, осуществляя строго определенную процедуру и оформляя соответствующую документацию.

В прежние годы на разных этапах периодически возникали недоразумения, связанные с неверным учетом больших сумм. Самый надежный способ застраховаться от ошибок - автоматизировать процесс. В этом вам с успехом поможет наша компания.

Размещено на сайте 01.08.2012

Для сдачи наличности в банк страховые организации прибегают к услугам инкассаторов, что гарантирует им сохранность денежных средств. Создание собственной структуры инкассации наличности требует больших расходов и не всегда нецелесообразно. преимуществом услуг сторонних организаций является их ответственность за несвоевременную инкассацию денежных средств. Как ведется учет инкассируемой наличности в страховой организации?

В соответствии с положением Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета.

Организация, в состав которой входят обособленные подразделения, не имеющие расчетного счета, самостоятельно определяет лимит остатка наличных в этих подразделениях. По каждому из них организация ведет свой раздел кассовой книги.

Сдача денежных средств на соответствующие счета в банках может производиться:

— непосредственно в кассы банков;

— с помощью услуг инкассаторской службы банков;

— с помощью специализированной инкассаторской службы, имеющей лицензию Банка России;

— через организацию федеральной почтовой связи;

— в автоматические сейфы.

Обособленное подразделение (филиал, представительство) организации, имеющее счет в банке, инкассируется в том же порядке, что и юридическое лицо. При этом в кассе необходимо обязательно документально оформлять оприходование выручки (приходными ордерами) и сдачу ее в банк (расходным ордером). Записи вносятся в разделы кассовой книги обособленного подразделения.

Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации установлены положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты в кредитных организациях на территории Российской Федерации» (далее — Положение № 318-П). В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» перевозку наличных денег, инкассацию, а также кассовые операции по приему и обработке наличных денег могут осуществлять только организации, входящие в систему Банка России.

Для перевозки наличных денег кредитная организация может привлекать организации, оказывающие услуги по перевозке ценных грузов. И если для осуществления инкассации требуется наличие лицензии, то к транспортировке денежных средств такие требования не предъявляются. Однако ее могут осуществлять только специализированные организации, оказывающие услуги по перевозке ценных грузов.

Отношения с инкассаторскими работниками, осуществляющими перевозку наличных денег и инкассацию, определяются договором о полной материальной ответственности. Если операции по перевозке и инкассации наличных денег осуществляются совместно несколькими инкассаторскими работниками и нет возможности разграничить их ответственность за причинение ущерба, заключается договор о коллективной (бригадной) материальной ответственности.

В случае осуществления инкассаторских услуг заключается договор на инкассацию, пересчет и зачисление (перечисление) денежной наличности на банковские счета организации. Если инкассация осуществляется сотрудниками банка, подписывается двусторонний договор, если привлекается небанковская кредитная организация, подписывается трехсторонний договор. От каждой из трех сторон назначается ответственное лицо.

При инкассации с привлечением небанковской кредитной организации функции подразделяются следующим образом:

— организация обеспечивает подготовку сумки с наличными деньгами и ее сдачу инкассатору, оплачивает услуги инкассатора и банка;

— инкассатор в согласованные дни и часы проводит инкассацию (прием сумок с наличными деньгами) от уполномоченного лица организации, доставку в банк и сдачу в кассу банка. При необходимости осуществляет временное хранение в подразделении инкассации;

— банк принимает сумки с наличными деньгами от инкассатора, осуществляет пересчет наличных денег и зачисление на счет организации.

К договору прилагаются:

— перечень подразделений организации с указанием наименования подразделений, адресов, телефонов, ФИО руководителя и кассира. В дальнейшем, если необходимо дополнить перечень подразделений, подлежащих обслуживанию, организация оформляет заявку на обслуживание и дополнительное соглашение к договору;

— заявка на проведение инкассации;

— протокол согласования цен на инкассацию, временное хранение и прием, пересчет для перечисления наличных денег.

Как правило, по договору инкассации организации вменяется в обязанность обеспечение свободных и освещенных подъездных путей, входов, выходов и коридоров, изолированного и непросматриваемого кассового помещения, запирающегося изнутри, беспрепятственного передвижения вооруженных инкассаторов в здании по маршруту вход — касса — выход, сопровождение работником охраны или иным должностным лицом организации.

Правила проведения инкассации

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

— порожние сумки;

— доверенности на перевозку и инкассацию наличных денег;

— штамп;

— ключи;

— явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

— документы, удостоверяющие личность;

— доверенность на перевозку наличных денег (инкассацию наличных денег);

— явочную карточку;

— порожнюю сумку, закрепленную за клиентом.

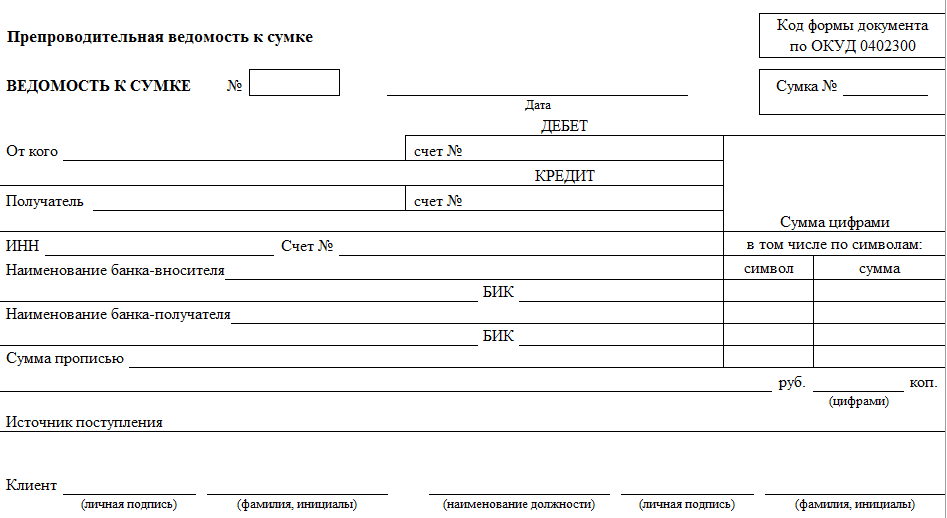

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Неправильная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись заносится в раздел «Повторные заезды» явочной карточки.

Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью.

Прием сумки с наличностью банком

Порядок сдачи сумки инкассаторским работником отличается от порядка сдачи в банк сумки работником страховщика.

При приеме сумки с наличностью банковский работник проверяет соответствие записей в сопроводительных документах:

— накладной и явочном листе, если сумка сдается инкассатором;

— накладной и квитанции, если сумка сдается работником страховщика.

Кроме того, проверяется:

— не имеет ли поступившая сумка с наличными деньгами каких-либо повреждений (заплат, наружных швов, разрыва ткани, поврежденных замков, пломб, разрыва обвязки или узлов на обвязке и др.);

— цела ли сумка с наличными деньгами и пломба на ней;

— соответствует ли номер сумки с наличными деньгами номеру, указанному в накладной к сумке, если сумка с наличными принимается от инкассаторских работников, или в накладной к сумке и квитанции к сумке — если сумка с наличными деньгами принимается от организации.

На основании проверки составляется журнал, который при соответствии записей подписывается работником банка и представителем организации, сдающим сумку. Если сумка сдается инкассатором, ему передается второй экземпляр журнала. Если же сумка сдается сотрудником страховщика, то экземпляр журнала остается в банке, а страховщику передается подписанная квитанция.

При выявлении несоответствий в сопровождающих документах в графе «Примечание» журнала делается соответствующая запись, если сумка сдается через инкассаторов. Если же сумку с несоответствующими данными в сопроводительных документах сдает работник страховщика, она возвращается организации вместе с накладной и квитанцией.

Если сумка имеет повреждения, то в присутствии лиц, предъявивших сумку, она вскрывается, а наличность — принимается путем поштучного, полистного пересчета.

При выявлении излишка или недостачи составляется акт вскрытия и пересчета вложенных денег. В акте указываются:

— фирменное наименование кредитной организации (фирменное наименование кредитной организации и наименование филиала);

— дата;

— наименование организации;

— реквизиты упаковки;

— причина вскрытия упаковки;

— наименования должностей, фамилии, инициалы работников, осуществлявших пересчет наличных денег и присутствовавших при пересчете наличных денег;

— сведения о помещении, в котором осуществлялся пересчет наличных денег;

— сумма наличных денег по данным кассовых документов и фактическая сумма наличных денег.

Акт пересчета наличных денег подписывается лицами, осуществлявшими пересчет. Первый экземпляр акта передается работнику банка, второй направляется организации, третий экземпляр передается инкассаторским работникам.

Инкассаторы не несут ответственности за недостачу или излишек денежных средств, а также за фальшивые и неплатежеспособные банкноты, обнаруженные при пересчете денег, если инкассаторская сумка исправна. Это подтверждает судебная практика. Однако, если инкассатор примет дефектную сумку или произойдет ее утрата, он, согласно действующему законодательству, несет перед своим клиентом материальную ответственность в размере суммы утраченных денежных средств (постановление ФАС ЗСО от 05.05.2009 № Ф04-2204/2009 (4483-А70-8)).

Вложение сумки в автоматический сейф

Страховщик может сдавать наличность через автоматические сейфы банка. Для этого он должен иметь достаточное количество порожних сумок.

Формирование сумки осуществляется так же, как и для инкассации. При этом кредитной организацией с учетом технологии приема сумок автоматическим сейфом определяется способ прикрепления накладной, которая либо вкладывается в сумку, либо прикрепляется к ней. Квитанция остается у страховщика.

Процедура вложения сумки в сейф следующая.

1. Клиент вводит номер сумки, персональный код, пароль или другие предусмотренные договором банковского счета, счета по вкладу (депозиту) или другим договором идентифицирующие его данные.

2. После вложения сумки с наличными деньгами клиент выводит распечатку автоматического сейфа, подтверждающую осуществление операции по приему сумки с наличными деньгами, в которой содержится информация о клиенте, дате и времени вложения сумки с наличными деньгами в автоматический сейф.

Бухгалтерский учет

Сдача наличных денежных средств в банк через инкассаторов оформляется расходным кассовым ордером с использованием счета 57 «Переводы в пути». Использование указанного счета удобно с точки зрения аналитического учета по инкассируемым точкам и инкассаторам.

Пример 1

Страховщик передал наличность инкассатору для доставки в банк с целью зачисления на расчетный счет в сумме 700 тыс. руб. Комиссия банка составила 0,2% от инкассируемой суммы. Бухгалтерские проводки приведены в таблице 1.

Таблица 1

Учет сдачи наличности в банк через инкассатора

|

Проводки |

Сумма (руб.) |

Документ-основание |

|

|

Переданы наличные денежные средства из кассы инкассаторам |

Расходный кассовый ордер Квитанция к сумке |

||

|

Зачислены денежные средства на расчетный счет |

Выписка банка |

||

|

Списана комиссия банка |

Дт 91.2 Кт 51 |

Выписка банка |

В настоящее время достаточно много тарифов на пакетные продукты по расчетно-кассовому обслуживанию для юридических лиц. Стоимость услуг по приему, пересчету наличных денег зависит от состава пакета. Обычно в пакет включен определенный лимит сданной наличности. За потребление услуги сверх лимита установлено вознаграждение, которое составляет определенный процент от сданной суммы. Расчеты со специализированной инкассаторской службой производятся за месяц и состоят из двух частей:

— постоянная — в зависимости от установленного графика обслуживания каждого подразделения;

— переменная — сумма вознаграждений в проценте от каждой инкассированной суммы.

Пример 2

Предположим, что тариф за одну инкассацию составляет 400 руб., но не менее 5 тыс. руб. в месяц плюс 0,03% от суммы инкассированной наличности. Инкассация проводится один раз в неделю по трем адресам. Инкассируемая сумма является постоянной и равна 600 тыс. руб. Бухгалтерские проводки приведены в таблице 2.

Используя данные примера, определим стоимость услуг:

(5000 * 3 + (600 000 * 4 * 3) * 0,03%) = 17 160 руб.

Таблица 2

Учет оплаты услуг специализированной инкассаторской службы

Пример 3

Предположим, что при инкассации наличности в сумме 650 тыс. руб. выявлена недостача в размере 10 тыс. руб. Бухгалтерские проводки приведены в таблице 3.

Таблица 3

Учет недостачи денежных средств в инкассаторской сумке

Недостача может быть отнесена на виновных лиц (счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба») или на прочие расходы (счет 91.2 «Прочие расходы»), если виновные лица не установлены или суд отказал во взыскании убытков. Виновное лицо несет ответственность в размере среднего месячного заработка — по распоряжению руководителя организации (ст. 248 ТК РФ), а свыше — по добровольному согласию или по решению суда.

Кассир организации является материально ответственным лицом и несет полную индивидуальную материальную ответственность за сохранность вверенных ему ценностей и причиненный ущерб. Согласно действующему законодательству при установлении факта хищения и недостачи в кассе проводится ревизия.

Пример 4

Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы.

Таблица 4

Учет недостачи, отнесенной на виновное лицо

Пример 5

Предположим, что при инкассации наличности в сумме 430 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 1 тыс. руб. Операции в учете будут отражены проводками.

Таблица 5

Учет излишка, зачисленного на расчетный счет

Ответственность организаций и должностных лиц за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена ст. 15.1 КоАП. Вне зависимости от того, по прямому умыслу нарушен этот порядок или по неосторожности, административный штраф должностных лиц составляет от 4 до 5 тыс. руб., организации — от 40 до 50 тыс. руб.

Л.И. Баранова, ООО СК «ВТБ Страхование», филиал в Санкт-Петербурге, начальник бухгалтерской службы

Создание собственной структуры инкассации наличности требует больших расходов и не всегда нецелесообразно, преимуществом услуг сторонних организаций является их ответственность за несвоевременную инкассацию денежных средств. Как ведется учет инкассируемой наличности в страховой организации?

В соответствии с положением Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета.

Организация, в состав которой входят обособленные подразделения, не имеющие расчетного счета, самостоятельно определяет лимит остатка наличных в этих подразделениях. По каждому из них организация ведет свой раздел кассовой книги.

Сдача денежных средств на соответствующие счета в банках может производиться:

— непосредственно в кассы банков;

— с помощью услуг инкассаторской службы банков;

— с помощью специализированной инкассаторской службы, имеющей лицензию Банка России;

— через организацию федеральной почтовой связи;

— в автоматические сейфы.

Обособленное подразделение (филиал, представительство) организации, имеющее счет в банке, инкассируется в том же порядке, что и юридическое лицо. При этом в кассе необходимо обязательно документально оформлять оприходование выручки (приходными ордерами) и сдачу ее в банк (расходным ордером). Записи вносятся в разделы кассовой книги обособленного подразделения.

Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации установлены положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты в кредитных организациях на территории Российской Федерации» (далее — Положение № 318-П). В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» перевозку наличных денег, инкассацию, а также кассовые операции по приему и обработке наличных денег могут осуществлять только организации, входящие в систему Банка России.

Для перевозки наличных денег кредитная организация может привлекать организации, оказывающие услуги по перевозке ценных грузов. И если для осуществления инкассации требуется наличие лицензии, то к транспортировке денежных средств такие требования не предъявляются. Однако ее могут осуществлять только специализированные организации, оказывающие услуги по перевозке ценных грузов.

Отношения с инкассаторскими работниками, осуществляющими перевозку наличных денег и инкассацию, определяются договором о полной материальной ответственности. Если операции по перевозке и инкассации наличных денег осуществляются совместно несколькими инкассаторскими работниками и нет возможности разграничить их ответственность за причинение ущерба, заключается договор о коллективной (бригадной) материальной ответственности.

В случае осуществления инкассаторских услуг заключается договор на инкассацию, пересчет и зачисление (перечисление) денежной наличности на банковские счета организации. Если инкассация осуществляется сотрудниками банка, подписывается двусторонний договор, если привлекается небанковская кредитная организация, подписывается трехсторонний договор. От каждой из трех сторон назначается ответственное лицо.

При инкассации с привлечением небанковской кредитной организации функции подразделяются следующим образом:

— организация обеспечивает подготовку сумки с наличными деньгами и ее сдачу инкассатору, оплачивает услуги инкассатора и банка;

— инкассатор в согласованные дни и часы проводит инкассацию (прием сумок с наличными деньгами) от уполномоченного лица организации, доставку в банк и сдачу в кассу банка. При необходимости осуществляет временное хранение в подразделении инкассации;

— банк принимает сумки с наличными деньгами от инкассатора, осуществляет пересчет наличных денег и зачисление на счет организации.

К договору прилагаются:

— перечень подразделений организации с указанием наименования подразделений, адресов, телефонов, ФИО руководителя и кассира. В дальнейшем, если необходимо дополнить перечень подразделений, подлежащих обслуживанию, организация оформляет заявку на обслуживание и дополнительное соглашение к договору;

— заявка на проведение инкассации;

— протокол согласования цен на инкассацию, временное хранение и прием, пересчет для перечисления наличных денег.

Как правило, по договору инкассации организации вменяется в обязанность обеспечение свободных и освещенных подъездных путей, входов, выходов и коридоров, изолированного и непросматриваемого кассового помещения, запирающегося изнутри, беспрепятственного передвижения вооруженных инкассаторов в здании по маршруту вход — касса — выход, сопровождение работником охраны или иным должностным лицом организации.

Правила проведения инкассации

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

— порожние сумки;

— доверенности на перевозку и инкассацию наличных денег;

— штамп;

— ключи;

— явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

— документы, удостоверяющие личность;

— доверенность на перевозку наличных денег (инкассацию наличных денег);

— явочную карточку;

— порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Неправильная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись заносится в раздел «Повторные заезды» явочной карточки.

Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью.

Прием сумки с наличностью банком

Порядок сдачи сумки инкассаторским работником отличается от порядка сдачи в банк сумки работником страховщика.

При приеме сумки с наличностью банковский работник проверяет соответствие записей в сопроводительных документах:

— накладной и явочном листе, если сумка сдается инкассатором;

— накладной и квитанции, если сумка сдается работником страховщика.

Кроме того, проверяется:

— не имеет ли поступившая сумка с наличными деньгами каких-либо повреждений (заплат, наружных швов, разрыва ткани, поврежденных замков, пломб, разрыва обвязки или узлов на обвязке и др.);

— цела ли сумка с наличными деньгами и пломба на ней;

— соответствует ли номер сумки с наличными деньгами номеру, указанному в накладной к сумке, если сумка с наличными принимается от инкассаторских работников, или в накладной к сумке и квитанции к сумке — если сумка с наличными деньгами принимается от организации.

На основании проверки составляется журнал, который при соответствии записей подписывается работником банка и представителем организации, сдающим сумку. Если сумка сдается инкассатором, ему передается второй экземпляр журнала. Если же сумка сдается сотрудником страховщика, то экземпляр журнала остается в банке, а страховщику передается подписанная квитанция.

При выявлении несоответствий в сопровождающих документах в графе «Примечание» журнала делается соответствующая запись, если сумка сдается через инкассаторов. Если же сумку с несоответствующими данными в сопроводительных документах сдает работник страховщика, она возвращается организации вместе с накладной и квитанцией.

Если сумка имеет повреждения, то в присутствии лиц, предъявивших сумку, она вскрывается, а наличность — принимается путем поштучного, полистного пересчета.

При выявлении излишка или недостачи составляется акт вскрытия и пересчета вложенных денег. В акте указываются:

— фирменное наименование кредитной организации (фирменное наименование кредитной организации и наименование филиала);

— дата;

— наименование организации;

— реквизиты упаковки;

— причина вскрытия упаковки;

— наименования должностей, фамилии, инициалы работников, осуществлявших пересчет наличных денег и присутствовавших при пересчете наличных денег;

— сведения о помещении, в котором осуществлялся пересчет наличных денег;

— сумма наличных денег по данным кассовых документов и фактическая сумма наличных денег.

Акт пересчета наличных денег подписывается лицами, осуществлявшими пересчет. Первый экземпляр акта передается работнику банка, второй направляется организации, третий экземпляр передается инкассаторским работникам.

Инкассаторы не несут ответственности за недостачу или излишек денежных средств, а также за фальшивые и неплатежеспособные банкноты, обнаруженные при пересчете денег, если инкассаторская сумка исправна. Это подтверждает судебная практика. Однако, если инкассатор примет дефектную сумку или произойдет ее утрата, он, согласно действующему законодательству, несет перед своим клиентом материальную ответственность в размере суммы утраченных денежных средств (постановление ФАС ЗСО от 05.05.2009 № Ф04-2204/2009 (4483-А70-8)).

Вложение сумки в автоматический сейф

Страховщик может сдавать наличность через автоматические сейфы банка. Для этого он должен иметь достаточное количество порожних сумок.

Формирование сумки осуществляется так же, как и для инкассации. При этом кредитной организацией с учетом технологии приема сумок автоматическим сейфом определяется способ прикрепления накладной, которая либо вкладывается в сумку, либо прикрепляется к ней. Квитанция остается у страховщика.

Процедура вложения сумки в сейф следующая.

1. Клиент вводит номер сумки, персональный код, пароль или другие предусмотренные договором банковского счета, счета по вкладу (депозиту) или другим договором идентифицирующие его данные.

2. осле вложения сумки с наличными деньгами клиент выводит распечатку автоматического сейфа, подтверждающую осуществление операции по приему сумки с наличными деньгами, в которой содержится информация о клиенте, дате и времени вложения сумки с наличными деньгами в автоматический сейф.

Бухгалтерский учет

Сдача наличных денежных средств в банк через инкассаторов оформляется расходным кассовым ордером с использованием счета 57 «Переводы в пути». Использование указанного счета удобно с точки зрения аналитического учета по инкассируемым точкам и инкассаторам.

Пример 1

Страховщик передал наличность инкассатору для доставки в банк с целью зачисления на расчетный счет в сумме 700 тыс. руб. Комиссия банка составила 0,2% от инкассируемой суммы. Бухгалтерские проводки приведены в таблице 1.

Таблица 1

Учет сдачи наличности в банк через инкассатора

В настоящее время достаточно много тарифов на пакетные продукты по расчетно-кассовому обслуживанию для юридических лиц. Стоимость услуг по приему, пересчету наличных денег зависит от состава пакета. Обычно в пакет включен определенный лимит сданной наличности. За потребление услуги сверх лимита установлено вознаграждение, которое составляет определенный процент от сданной суммы. Расчеты со специализированной инкассаторской службой производятся за месяц и состоят из двух частей:

— постоянная — в зависимости от установленного графика обслуживания каждого подразделения;

— переменная — сумма вознаграждений в проценте от каждой инкассированной суммы.

Пример 2

Предположим, что тариф за одну инкассацию составляет 400 руб., но не менее 5 тыс. руб. в месяц плюс 0,03% от суммы инкассированной наличности. Инкассация проводится один раз в неделю по трем адресам. Инкассируемая сумма является постоянной и равна 600 тыс. руб. Бухгалтерские проводки приведены в таблице 2.

Используя данные примера, определим стоимость услуг:

(5000 * 3 + (600 000 * 4 * 3) * 0,03%) = 17 160 руб.

Таблица 2

Учет оплаты услуг специализированной инкассаторской службы

Пример 3

Предположим, что при инкассации наличности в сумме 650 тыс. руб. выявлена недостача в размере 10 тыс. руб. Бухгалтерские проводки приведены в таблице 3.

Таблица 3

Учет недостачи денежных средств в инкассаторской сумке

Недостача может быть отнесена на виновных лиц (счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба») или на прочие расходы (счет 91.2 «Прочие расходы»), если виновные лица не установлены или суд отказал во взыскании убытков. Виновное лицо несет ответственность в размере среднего месячного заработка — по распоряжению руководителя организации (ст. 248 ТК РФ), а свыше — по добровольному согласию или по решению суда.

Кассир организации является материально ответственным лицом и несет полную индивидуальную материальную ответственность за сохранность вверенных ему ценностей и причиненный ущерб. Согласно действующему законодательству при установлении факта хищения и недостачи в кассе проводится ревизия.

Пример 4

Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы.

Таблица 4

Учет недостачи, отнесенной на виновное лицо

Пример 5

Предположим, что при инкассации наличности в сумме 430 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 1 тыс. руб. Операции в учете будут отражены проводками.

Таблица 5

Учет излишка, зачисленного на расчетный счет

Ответственность организаций и должностных лиц за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена ст. 15.1 КоАП. Вне зависимости от того, по прямому умыслу нарушен этот порядок или по неосторожности, административный штраф должностных лиц составляет от 4 до 5 тыс. руб., организации — от 40 до 50 тыс. руб.

Большинству предприятий приходится периодически передавать денежные средства в свой банк, чтобы обеспечить их сохранность и не превысить норматив по количеству наличности. Эта ответственная процедура подразумевает совершение определенных действий, а непосредственно сдача денег инкассатору оформляется бухгалтерской записью . Рассмотрим, как правильно выполнить все формальности.

Как происходит передача

Денежную наличность держат в кассе определенное количество времени, по истечении которого излишки от реализации товаров, услуг и т. п. необходимо передать в банк на расчетный счет предприятия. Это делают не только в целях безопасности, но в силу требований, установленных указанием ЦБ РФ № 3210-У.

Данную операцию обычно выполняет кассир или специалист службы инкассаторов.

Передачу денежных средств оформляют предпроводительной ведомостью к сумке 0402300.

Данная ведомость представляет собой пакет документов из 3-х частей (см. таблицу).

Важные нюансы

Основные проводки

Процедура сдачи денег инкассатору оформляется бухгалтерской записью на основании квитанции к сумке и расходно-кассового ордера. Корреспонденция идет со счетом № 57 «Переводы в пути».

////

ПРЕДУПРЕЖДЕНИЕ

Передачу наличности в иностранных денежных единицах в учете проводят обособленно от российских рублей (приказ Минфина № 94н 2000 г.).

////

Проводки и их суть показаны ниже в таблице.

ПРИМЕР

30 января 2017 года ООО «Гуру» оприходовало выручку в размере 800 000 рублей. Для расчета с подотчетными лицами выделено 500 000 руб. Поскольку лимит кассы ограничен суммой в 150 000 руб., оставшиеся средства передают инкассаторам для внесения на расчетный счет.

Бухгалтерские записи по состоянию на 30.01. 2017 будут следующими:

- Дт 50 – Кт 62 (800 000 руб.) – поступление денежных средств в кассу;

- Дт 71 – Кт 50 (500 000 руб.) – наличные переданы подотчетным лицам;

- Дт 57 – Кт 50 (150 000 руб.) – передача денег инкассатору для размещения на расчетном счету.

После пополнения счета (обычно происходит на следующий день) пишут проводку:

Дт 51 – Кт 57 (150 000 руб.) – поступление выручки за 30.01.2017 на расчетный счет ООО «Гуру».

Правильное написание бухгалтерских проводок – гарантия безошибочного составления отчетности. Когда вам предстоит сдача денег инкассатору и оформление бухгалтерской записи , помните о наших советах и проверяйте наличие необходимых документов. Все это поможет вести эффективный учет денежных средств и избежать нежелательных ситуаций.

Для того чтобы остаток наличных денег в кассе на конец дня не превышал лимита, организация для передачи денег в банк может заключить договор с инкассаторской службой учреждения банка или специализированной инкассаторской службой имеющей лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств.

Порядок оформления и передачи наличных денег инкассаторам предусмотрен положением ЦБ РФ от 9 октября 2002г. №199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации".

После заключения договора, организация заказывает изготовление специального пломбира, на котором должны быть выгравированы номер и сокращенное наименование организации или ее фирменный знак. Образцы оттисков пломбира заверяются руководителем подразделения инкассации. Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при передаче им ценностей, а второй в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов. Кондраков Н.П. Бухгалтерский (финансовый, управленческий)учет, учебник Москва, Издательство Проспект, 2008 г.-с.204

Образцы оттисков пломбиров, которыми будут опломбировываться сумки, организация предоставляет в подразделение инкассации. Количество сумок выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумки выставляется порядковый номер. К каждой сдаваемой инкассаторам сумке с денежной наличностью кассир организации выписывает препроводительную ведомость.

Первый экземпляр препроводительной ведомости вкладывается в сумке; Второй экземпляр (накладная к сумке) передается инкассатору при получении им сумки; Третий экземпляр (копия препроводительной ведомости) остается у кассира. Третий экземпляр препроводительной ведомости с подписью и печатью инкассатора служит основанием для составления бухгалтером расходного кассового ордера (Форма № КО-2)(См.Приложение 3) и для отражения в кассовой книге расхода наличных денег по кассе организации.

Перед получением ценностей инкассатор предъявляет кассиру организации документ, удостоверяющий личность, доверенность на получение ценностей, явочную карточку и сумку. Кассир организации предъявляет оттиск пломбиров, сумку с ценностями и два экземпляра препроводительной ведомости.

Инкассатор принимает сумку с ценностями с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, проверяет правильность заполнения препроводительной ведомости и передает кассиру организации порожнюю сумку и явочную карточку для заполнения. Инкассатор проверяет соответствие суммы указанной в явочной карточке кассиром, суммам в накладной и копии препроводительной ведомости, затем на копии препроводительной ведомости ставит печать, дату приема сумки и расписывается.

Для учета денежных средств, выданных из кассы организации, для зачисления на е расчетный счет, но еще не зачисленных по назначению, предназначен счет 57 "Переводы в пути". Основанием для принятия к учету по счету 57 сумм(например при сдачи выручки от продажи) могут быть копии сопроводительных ведомостей на сдачу выручки инкассаторам.

Расходы связанные с оплатой услуг, оказываемые кредитными организации, являются операционными расходами(пункт 11ПБУ 10/99) Приказ Министерства Финансов Российской федерации от 06 мая 1999 года № 33-н «Об утверждении положения по бухгалтерскому учету «Расходы организации»ПБУ 10/99» Такие расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или в величине кредиторской задолженности(подпункт 14.1,6 ПБУ 10/99).Для их учета предназначен счет 91"Прочие доходы и расходы", субсчет 91.2"Прочие расходы"; для учета расчетов с банком может использоваться счет 60 "Расчеты с поставщиками и подрядчиками".

Сумма оплаты услуг по инкассации обычно списывают со счета организации в безакцептном порядке в начале месяца, следующего за расчетным.

По мере оплаты услуг по инкассации и получении счетов фактур организация в общеустановленном порядке может предъявлять уплаченные суммы НДС к вычету в соответствии со статьей 170-172 Налогового кодекса РФ.