Корректировка реализации прошлого периода проводки в 1с. Налоговый учет ошибок прошлых лет в «1С Предприятие

Отношения, возникшие на основании гражданско-правовых договоров, которыми фактически установлены обязанность исполнителя (работника) подчиняться правилам внутреннего трудового распорядка, а также лично выполнять определенную, заранее обусловленную трудовую функцию, тождественную той, которую исполнитель (работник) ранее выполнял по трудовому договору до его увольнения по сокращению штатов, по своей правовой природе являются трудовыми.

Решением Билибинского районного суда от 12 мая 2015 года оставлено без удовлетворения исковое заявление Э. к Муниципальному автономному учреждению культуры "Центральная библиотека Билибинского муниципального района" о признании отношений трудовыми, внесении записи в трудовую книжку и других требованиях.

Отменяя решение суда первой инстанции и удовлетворяя заявленные исковые требования, судебная коллегия пришла к следующему.

В соответствии со статьей 15 ТК РФ трудовые отношения - отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

В силу статьи 56 ТК РФ трудовой договор - соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

Учитывая приведенные положения закона, к характерным признакам трудового правоотношения, как обоснованно указал суд первой инстанции, относятся: личный характер прав и обязанностей работника; обязанность работника выполнять определенную, заранее обусловленную трудовую функцию; подчинение работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда; возмездный характер (оплата производится за труд).

Как следует из материалов дела, согласно заключенным с Э. договорам на выполнение работ (оказание услуг) от 20 января 2014 года, 3 февраля 2014 года, 3 марта 2014 года, 1 апреля 2014 года, 1 мая 2014 года, последняя обязалась выполнять работу по проверке целостности здания и помещений библиотеки в нерабочие часы, а из договоров от 2 июня 2014 года, 9 июля 2014 года, 1 августа 2014 года, 1 сентября 2014 года, 3 октября 2014 года, 5 ноября 2014 года, 4 декабря 2014 года - работу по уборке служебных и подсобных помещений библиотеки, мест общего пользования.

Оценив предмет оспариваемых договоров (совокупность работ, действий, обязательств, характеризующих сущность заключаемой сделки), коллегия признала заслуживающим внимания довод апелляционной жалобы истицы о том, что данными договорами фактически закреплена ее обязанность выполнять определенную, заранее обусловленную трудовую функцию - работу по проверке целостности здания и помещений библиотеки в нерабочие часы, а также по уборке служебных и подсобных помещений библиотеки. Из объяснений истицы, показаний свидетеля <ФИО>, должностной инструкции уборщика производственных и служебных помещений следует, что с регулированием отношений посредством гражданско-правовых договоров обязанности истицы, которые она выполняла до увольнения по сокращению штатов из МАУК "ЦБ БМР", фактически не изменились.

Коллегия признала обоснованным также довод апелляционной жалобы истицы о том, что оспариваемыми договорами был закреплен личный характер ее обязанностей. Так, договоры, заключенные в период с января по май 2014 года, не предусматривают возможности привлечения других лиц для выполнения работ (оказания услуг) по этим договорам. Это же обстоятельство фактически подтвердила в судебном заседании 21 апреля 2015 года представитель ответчика <ФИО>, указавшая, что (далее дословно): "В библиотеке имеется большая коллекция книжных материалов, которая является весьма ценным имуществом, и если при выполнении услуг будут заходить бесконтрольно посторонние люди, обеспечить сохранность имущества будет проблематично". Начиная с июня 2014 года, личный характер обязанностей работника прямо предусмотрен пунктами 3.3.2 договоров: "Исполнитель обязан: выполнять услуги лично".

Коллегия признала доказанным и факт подчинения Э. правилам внутреннего трудового распорядка. В ходе производства по делу истица последовательно утверждала о том, что, выполняя возложенные на нее трудовые функции сторожа, выходила на работу с 19 часов до 9 часов по графику, установленному руководителем, а выполняя функции уборщицы, - с 10 до 17 часов, без перерыва на обед, по согласованию с руководителем, при режиме работы библиотеки с 9 до 17 часов, с перерывом на обед с 13 до 14 часов. Все ранние уходы с работы, отсутствие на работе (при наличии уважительных причин) оговаривала с руководителем. Ее график работы с заключением гражданско-правовых договоров остался неизменным. Указанное обстоятельство подтвердили в суде свидетель <ФИО>, пояснившая, что режим работы Э. в качестве уборщицы был с 10 до 17 часов без перерыва на обед, и, несмотря на увольнение и заключение гражданско-правовых договоров, остался неизменным; свидетель <ФИО>, пояснившая, что рабочий день Э. начинался ранее 11 часов и заканчивался в 16 часов, преждевременный уход с работы согласовывался с руководителем библиотеки; свидетель <ФИО>, хотя и отрицавшая факт существования установленного режима работы для Э., но подтвердившая, что о приходе и уходе с работы истица должна была уведомлять лицо, осуществляющее в организации ответчика административные функции. Коллегия оценила критически утверждение представителя ответчика <ФИО> в суде первой инстанции о том, что уведомление руководства о преждевременном уходе с работы было личной инициативной истицы и не носило разрешительного характера, поскольку это утверждение опровергается совокупностью исследованных в ходе производства по делу доказательств. Неведение ответчиком табеля учета рабочего времени Э. само по себе не свидетельствует об отсутствии трудовых правоотношений.

Что касается возмездного характера договоров, то коллегия, несмотря на то, что утверждение истицы о применении ответчиком при расчете с ней тарифных ставок и окладов не нашло своего подтверждения в ходе судебного разбирательства, пришла к выводу о том, что оплата ответчиком работ (услуг) по договорам производилась не за конечный результат: отсутствие жалоб заказчика на своевременность и качество оказанных услуг, как это определил суд первой инстанции и утверждал ответчик, а за выполнение Э. конкретной трудовой функции. К такому выводу коллегия пришла с учетом характера выполняемой Э. работы, а также анализа размеров денежного вознаграждения, полученного ею по спорным договорам, и размеров заработной платы, получаемой истицей до увольнения из организации ответчика по сокращению штатов, являющихся приблизительно одинаковыми. Сама по себе оплата труда Э. по статье расходов, предназначенной для оплаты договоров гражданско-правового характера, а не для оплаты труда работников, не свидетельствует о правовой природе договора.

Оценивая характер сложившихся между сторонами спора отношений, коллегия приняла во внимание факт обеспечения работодателем условий труда Э., на что указывала истица, не отрицал в судебных заседаниях представитель ответчика, и что прямо предусмотрено пунктами 3.3.1 договоров от июня - декабря 2014 года: "Заказчик обязан обеспечить Исполнителя всем необходимым для выполнения услуг, предусмотренных настоящим Договором", а также то обстоятельство, что договоры на выполнение работ (оказание услуг) системно перезаключались сторонами на новый срок по окончании срока предыдущего договора, сложившиеся между сторонами спора отношения, несмотря на ежемесячное перезаключение договоров, носили явно выраженный длящийся и постоянный характер, истица была допущена к работе по гражданско-правовому договору уже на следующий день после увольнения из организации ответчика по сокращению штатов.

Ссылку суда первой инстанции в обжалуемом решении на непредоставление Э. ответчику документов, необходимых для предъявления при заключении трудового договора и заявления о приеме на работу, отсутствие приказа о приеме на работу, отсутствие должности сторожа и уборщицы в штатном расписании ответчика коллегия признала необоснованной, поскольку приведенные судом обстоятельства не исключают возможности признания отношений между Э. и МАУК "ЦБ БМР" трудовыми, при наличии в этих отношениях признаков трудового договора. Более того, надлежащее оформление приема на работу в силу статьи 68 ТК РФ является обязанностью работодателя.

Учитывая изложенное, принимая во внимание положения части третьей статьи 19.1 ТК РФ, согласно которой неустранимые сомнения при рассмотрении судом споров о признании отношений, возникших на основании гражданско-правового договора, трудовыми отношениями толкуются в пользу наличия трудовых отношений, коллегия, с учетом фактических обстоятельств дела, сочла обоснованным довод апелляционной жалобы истицы о существовании между Э. и МАУК "ЦБ БМР" трудовых отношений в спорный период, поскольку это подтверждено совокупностью установленных судом обстоятельств.

Учитывая, что все юридически значимые обстоятельства спора установлены на основании имеющихся материалов дела, с которыми стороны ознакомлены, коллегия в соответствии со статьей 328 ГПК РФ отменила решение суда первой инстанции и вынесла по делу новое решение об удовлетворении исковых требований Э. к МАУК "ЦБ БМР" о признании отношений по договорам на выполнение работ трудовыми отношениями, понуждении ответчика внести в трудовую книжку Э. сведения о работе в период с 20 января 2014 года по 31 декабря 2014 года.

Анна Устюшенко, партнер Группы правовых компаний ИНТЕЛЛЕКТ-С

Одним из наиболее важных аспектов, на мой взгляд, является изменение отношения к гражданско-правовым договорам, которые сегодня у многих работодателей «соседствуют» с трудовыми договорами.

Статьей 12 Закона, вступившей в силу с 01 января 2014 г., внесены изменения в ч. 4 ст. 11 Трудового кодекса РФ: если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии в порядке, установленном настоящим Кодексом, другими федеральными законами, были признаны трудовыми отношениями, к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права .

Дополнена также ст. 15 ТК РФ: заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается .

Казалось бы, в части запрета подмены трудовых отношений гражданско-правовыми ничего не изменилось. Разве что с января 2014 г. прямо зафиксирован такой запрет, тогда как в ранее действовавшей редакции он подразумевался исходя из понятия сторон трудовых отношений.

Между тем прямой запрет - это декларация, исполнение которой призвана обеспечивать ст. 19.1 ТК РФ - новая статья Кодекса, устанавливающая способы признания гражданско-правовых отношений трудовыми.

Приведу текст ст. 19.1 ТК РФ:

Признание отношений, возникших на основании гражданско-правового договора, трудовыми отношениями может осуществляться:

лицом, использующим личный труд и являющимся заказчиком по указанному договору, на основании письменного заявления физического лица, являющегося исполнителем по указанному договору, и (или) не обжалованного в суд в установленном порядке предписания государственного инспектора труда об устранении нарушения части второй статьи 15 настоящего Кодекса;

судом в случае, если физическое лицо, являющееся исполнителем по указанному договору, обратилось непосредственно в суд, или по материалам (документам), направленным государственной инспекцией труда, иными органами и лицами, обладающими необходимыми для этого полномочиями в соответствии с федеральными законами.

В случае прекращения отношений, связанных с использованием личного труда и возникших на основании гражданско-правового договора, признание этих отношений трудовыми отношениями осуществляется судом. Физическое лицо, являвшееся исполнителем по указанному договору, вправе обратиться в суд за признанием этих отношений трудовыми отношениями в порядке и в сроки, которые предусмотрены для рассмотрения индивидуальных трудовых споров.

Неустранимые сомнения при рассмотрении судом споров о признании отношений, возникших на основании гражданско-правового договора, трудовыми отношениями толкуются в пользу наличия трудовых отношений.

Если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии в порядке, установленном частями первой - третьей настоящей статьи, были признаны трудовыми отношениями, такие трудовые отношения между работником и работодателем считаются возникшими со дня фактического допущения физического лица, являющегося исполнителем по указанному договору, к исполнению предусмотренных указанным договором обязанностей .

Итак, ст. 19.1 ТК РФ устанавливает несколько способов «переквалификации» гражданско-правовых отношений в трудовые.

1. Заказчиком по письменному заявлению физического лица - исполнителя по договору.

2. Заказчиком на основании предписания Государственной инспекции труда (ГИТ), если данное предписание не было в установленные сроки обжаловано в суде.

3. Судом на основании заявления исполнителя - физического лица (последний вправе обратиться в суд напрямую, минуя обращение к заказчику, либо при получении от последнего отказа в переквалификации).

4. Судом на основании материалов, поступивших от ГИТ или иного уполномоченного органа.

На практике это означает следующее: если организацией-работодателем заключен гражданско-правовой договор (договор подряда, возмездного оказания услуг, агентский договор и пр.) с физическим лицом, который обеспечивает его выполнение своим личным участием, такая организация попадает в группу риска переквалификации.

Исполнитель - физическое лицо, посчитавший, что его отношения с организацией являются трудовыми или близкими к ним, вправе потребовать от заказчика (прямо или через суд) признания их трудовыми и заключения с ним трудового договора. Разумеется, если произойдет переквалификация, то заказчик автоматически «трансформируется» в работодателя, а исполнитель - в работника данной организации со всеми вытекающими отсюда последствиями, как то сложность расторжения трудового договора, необходимость обеспечения социальных гарантий и пр.

Разумно предположить, что редкий работодатель добровольно согласится переквалифицировать удобные гражданско-правовые отношения в трудовые.

Соответственно, на практике, скорее всего, рядовой станет следующая ситуация: лицо, посчитавшее, что его отношения фактически являются трудовыми, путем подачи письменного заявления будет требовать от заказчика признания отношений трудовыми, расторжения гражданско-правового договора и замены его трудовым.

Заказчик (фактический работодатель) в этой ситуации попадает в непростое положение: ч. 3 ст. 19.1 ТК РФ предусматривает, что признание гражданско-правовых отношений трудовыми влечет за собой установление их таковыми со дня начала выполнения работ по гражданско-правовому договору . К этому моменту у работника, коим становится исполнитель, может накопиться несколько очередных непредоставленных отпусков, задолженность по оплате сверхурочной работы, если таковая зафиксирована, возможно, доплаты в связи с вредными или опасными условиями труда и прочее. Соответственно, такой работодатель автоматически будет являться нарушителем положений трудового законодательства, а у работника появится право взыскивать проценты в порядке ст. 236 ТК РФ, компенсацию морального вреда.

Отказ заказчика в переквалификации будет поводом для обращения исполнителя в суд. А здесь шансы отстоять свою правоту у заказчика невелики, учитывая положение ч. 3 ст. 19.1 ТК РФ, обязывающей любые неустранимые сомнения при рассмотрении спора толковать в пользу наличия трудовых отношений .

Таким образом, заказчик, заключивший гражданско-правовой договор с физическим лицом, оказывается в ситуации постоянной угрозы и зависимости от поведения второй стороны.

Более того, как следует из ч. 1 ст. 19.1 ТК РФ, правом на обращение за признанием отношений трудовыми обладает ГИТ. Причем статья не требует согласия самого исполнителя. Это значит, что ГИТ, проводя проверку и обнаруживая заключенный гражданско-правовой договор, вуалирующий, по мнению органа, трудовые отношения, вправе самостоятельно направить материалы проверки в суд и, вопреки воле сторон, добиться признания договора трудовым.

Полагаю, что контролирующий орган будет активно использовать предоставленное право - до января 2014 г. от его представителей приходилось нередко слышать сетования по поводу связанных рук в этом вопросе и ограниченности их роли разъяснением фактическому работнику его права на признание отношений трудовыми.

Цель включения в ТК РФ статьи 19.1 понятна: на практике часто возникают ситуации реальной подмены трудовых отношений гражданско-правовыми в целях минимизации налогового бремени и, что чаще, в целях облегчения решения вопроса взаимоотношений с «работником тире исполнителем» - в нужный момент отказаться от его услуг, не оплачивать больничные, отпуска и пр. Кроме того, на практике часто используются схемы незаконного аутстаффинга - «аренды персонала», призванные также уйти от прямых трудовых отношений.

Однако при применении действующей редакции ст. 19.1 ТК РФ велик риск «вместе с водой выплеснуть ребенка». Очевидно, что далеко не все гражданско-правовые договоры, заключаемые с физическими лицами, имеют целью прикрыть трудовые отношения: к юбилею компании нужно украсить зал; в офисе время от времени следует пересаживать цветы; появился новый вид деятельности - требуется придумать слоган и пр., и пр. Ситуаций, в которых гражданско-правовой договор будет являться разумной и адекватной формой облачения отношений сторон, может быть множество. Однако в свете принятых нововведений имеются серьезные опасения по поводу того, станет ли суд действовать разумно и разбираться в сути отношений сторон либо пойдет по пути наименьшего сопротивления в виде безоговорочного использования презумпции трудовых отношений.

Полагаю, что ответ на данный вопрос небыстро и противоречиво будет формировать судебная практика.

Пока же хочется порекомендовать работодателям более осмотрительно подходить к вопросам заключения гражданско-правовых договоров, а также провести ревизию имеющихся договоров, критически оценив их на предмет схожести с трудовыми договорами (по форме) и трудовыми отношениями (по сути).

Корректировка поступления во многом похожа на аналогичную по назначению Корректировку реализации (посмотреть ). На самом деле, отражение документа в учете отличается из-за требований законодательства.

У документа также есть возможность выбора двух видов операций:

Исправление в первичных документах

. Корректировка по согласованию сторон

Исправлять мы можем:

В сторону уменьшения или в сторону увеличения,

. документы текущего года и прошлых лет.

В начале статьи приведено пошаговое описание работы - последовательность аналогична для всех ситуаций. Во второй части статьи рассмотрим детали более подробно.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Шаг 4:

Для разных операций Корректировка поступления может быть учтена в дополнительных листах

книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

1. Корректировка поступления текущего года в сторону уменьшения

Нам нужно уменьшить Поступление товаров и услуг, оформленное в предыдущем квартале:

Отчетность по НДС уже сдали.

1.1. Корректировка поступления с исправлением в книге покупок

Введем на основании Поступления товаров и услуг документ Корректировка поступления. 1С создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

1С по умолчанию проставляет флаг Восстановить НДС в книге продаж. Я его сниму.

Документ формирует проводки:

Заполнить данные исправленной счет - фактуры поставщика по гиперссылке в подвале документа.

Выполняем регламентные процедуры по НДС, указанные на шаге 3 и 4.

Проведение документов по регистрам НДС добавляет сторно вычета по НДС в

проводки документа Корректировка поступления.

В Формировании книги покупок у нас сформируется запись:

Теперь можем смотреть полученный результат в Книге покупок. Ставим галочку Формировать доп. листы за корректируемый период.

В Основном разделе новая запись:

В Доп листе полная корректировка записи по корректируемому поступлению:

1.2. Корректировка поступления с восстановлением НДС в книге продаж

Если мы выбираем вид операции документа Корректировка по соглашению сторон, то можно будет восстановить НДС в книге продаж:

Здесь нужно указать флаг Восстановить НДС в книге продаж. В этом случае получаем проводки документа:

После проведения регламентных операций по НДС получаем проводки:

И восстановление НДС в книге продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги продаж в периоде корректировки.

2. Корректировка поступления текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки поступления в сторону увеличения аналогичный результат. Оформляем Корректировку и счет-фактуру:

Получаем проводки документа:

После выполнения регламентных операций по НДС проводки будут выглядеть вот так:

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу - основанию и создает новую запись в периоде, в котором создается корректировка.

Вид операции Корректировка по соглашению сторон отражается только доначислением разницы и отражается в основном листе книги покупок в периоде корректировки. Суммы отраженные в периоде документа-основания не корректируются.

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги покупок в периоде корректировки.

3. Корректировка поступлений прошлых лет

Корректировка документов поступлений прошлых лет не отличается от корректировки поступлений текущего года, кроме, пожалуй, одного нюанса.

Если корректируем поступление услуг, то для корректировок прошлого года на закладке Дополнительно необходимо указать статью доходов и расходов, на которую будет отнесена разница.

4. Корректировка поступления не попадает в книгу покупок или книгу продаж

Возможно, вы пропустили какой-то шаг. Необходимо вернуться к пошаговому описанию и проверить все пункты.

В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

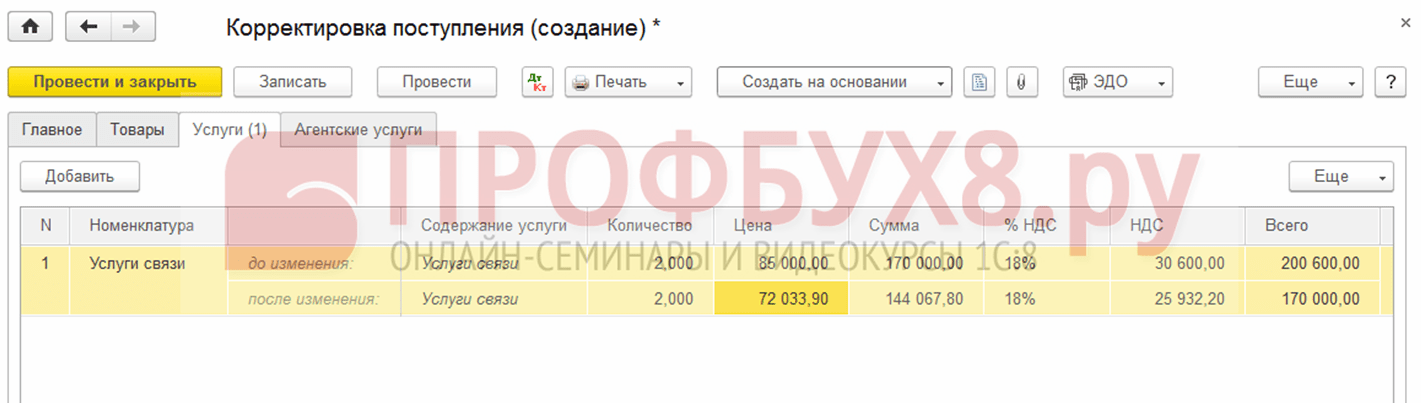

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь: