По какой формуле считать аванс. Аванс - это сколько процентов от зарплаты

Здравствуйте! В этой статье расскажем об авансе и в каком порядке он должен выплачиваться.

Сегодня вы узнаете:

- Как начисляют аванс и в какие сроки он выдается;

- Какие санкции следуют за невыплату аванса;

- Может ли работник сам отказаться от аванса.

Любая трудовая деятельность в организации или на предприятии подразумевает выплату денежного вознаграждения. И каждый работодатель берет на себя обязанность выплачивать сотрудникам положенные деньги два раза в месяц. Но чтобы не допускать нарушений закона, нужно знать, какой процент от зарплаты составляет аванс и как его правильно начислить. На эту тему и поговорим сегодня.

Что такое аванс

Трудовой кодекс не дает официального толкования термину «аванс». Он просто уточняет, что в обязанность работодателя входит выплачивать сотрудникам 2 раза в 30 дней. Даты, когда нужно перечислять деньги, также нигде не зафиксированы, они регулируются самой организацией.

Если же сформулировать определение аванса, звучит оно так:

Аванс – первая половина зарплаты, которую нужно выплатить работнику.

Когда выплачивать

Если говорить о сроках выплаты, то действуют разъяснения Роструда, в которых указано, что желательные даты для выплаты 15 или 16 число. Но средства могут быть выплачены и 24, и 25 числа, нарушения в этом нет.

В то же время, когда имеет место трудовой спор, суд сочтет такую выплату нарушением, так как если человек устроился на работу 1 числа месяца, он получит аванс позже чем через 2 недели.

Доля аванса от зарплаты

Часто работодатели осуществляют формальную выплату аванса. Допустим, устанавливают его чисто символическим: 2000 рублей для всех, кто у него работает, невзирая на их должности и оклады. Это явное нарушение норм ТК, так первая часть зарплаты должна быть соразмерна времени, которое человек фактически отработал.

Роструд разъясняет, что аванс не должен быть ниже, чем тарифная ставка работника, за время, которое он отработал. Это значит, что минимальная сумма, представляет собой оклад за месяц, который скорректирован по фактически отработанному времени на первые две недели месяца.

Для простоты расчетов, аванс можно сделать равным половине оклада. Законодательством это не запрещается.

Методы расчета

Существует 2 методики расчета. Бухгалтер может рассчитать сумму аванса не учитывая праздники и выходные дни либо с их учетом.

При использовании первого варианта применяется формула:

АВ = (доплаты + оклад) * 50% .

В список доплат включены:

- За работы, выполненные сверх норматива;

- За ;

- За выполнение обязанностей сотрудника, который отсутствовал;

- За совмещение нескольких должностей.

В эту формулу не включаются выплаты , так как поощрение обычно выдают, подводя итоги работы за месяц. Если выполняя расчет, вы учитываете только рабочие дни, то суммируете оклад с надбавками и делите результат на количество рабочих дней в месяце фактически отработанных за 15 дней.

Как сделать выплату новичкам

Эту ситуацию рассмотрим, используя пример из реальной практики. На работу приняли нового человека. Его первым рабочим днем является 22 число. Аванс в этой организации перечисляется 26 числа. Как поступить бухгалтеру?

Основываясь на разъяснениях специалистов по бух. учету, осуществлять выплату аванса 26 числа не следует, так как за первые 2 недели месяца человек не работал ни одного дня. Так что новичку за отработанное время вы выдадите зарплату в тот день, когда перечислите ее всем остальным работникам.

Как сделать выплату отпускникам

В этой ситуации бухгалтеру можно опираться на рекомендации Роструда. Получается, если за первую половину месяца был отработан хоть один день, вы обязаны аванс выдать. Если же отработанных дней нет, то и выдавать нечего.

При этом вы никаким образом не нарушите требования закона о двухразовой выплате зарплаты: делать выплату за время, которое человек не работал закон не требует.

Как сделать выплату командированному работнику

Эту ситуацию также рассмотрим на конкретном примере :

Руководство компании направило сотрудника Д. в командировку в период с 01 по 15 февраля 2018 года. Должен ли бухгалтер начислить Д. аванс?

Если работника направляют в командировку, ему сохраняют место работы и средний заработок. При этом в командировке работник должен выполнить служебное поручение, а не трудовую функцию, которая зафиксирована в договоре.

Получается, что в данной ситуации бухгалтер начисляет за проведенные в командировке дни средний заработок и выплачивает его в дату выдачи аванса другим сотрудникам.

Выплата аванса сотруднику на больничном

Здесь все будет зависеть от нескольких факторов:

- Какая система выплаты зарплаты действует в компании;

- Отработал ли человек в учетном периоде хотя бы один день;

- От даты открытия и закрытия больничного листа.

Естественно, если за учетный период есть отработанные дни, выплату нужно сделать.

Оформление аванса по зарплате

Все зависит от того, как осуществляется выплата.

Вариантов несколько:

- Перевод на карту;

- Наличная выплата;

- Натур. форма.

Итак, если переводим на карточку или счет работника, то проводки выглядят так: ДЕБЕТ 70 КРЕДИТ 51 » денежные средства на оплату труда», когда перечисляем комиссию банковской организации – ДЕБЕТ 91- 2, КРЕДИТ 51 » удержание комиссионного вознаграждения».

Если выдаем из кассы наличными, то оформляем либо ведомость Т-53, либо РКО.

Сразу уточним, что натуральная форма – это неденежная форма выплаты. ТК в данном случае регламентирует, что при таком виде выдачи, сумму не может быть более 20% от зарплаты за месяц.

Проводок здесь придется сделать 5:

- ДЕБЕТ 70 КРЕДИТ 90-1 – выручка от передачи продукции в счет зарплаты;

- ДЕБЕТ 90-2 КРЕДИТ 43 (41) – списание ;

- ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «расчеты по НДС» – осуществление начисления ;

- ДЕБЕТ 90-9 КРЕДИТ 99 «прибыль от передачи имущества в счет зарплаты»;

- ДЕБЕТ 99 КРЕДИТ 90-9 «убыток от передачи имущества в счет зарплаты».

Аванс в счет зарплаты: как оформляется

Основания, по которым работник пишет заявление на выдачу аванса, могут быть различного характера: непредвиденные семейные обстоятельства, внесение платежей по кредитам и так далее.

Заявление на выдачу нужно писать, только если срок и сумма аванса отличается от той, что нужна на данный момент, либо организация вообще аванс не платит.

Сотруднику в данном случае достаточно написать заявление, в котором указать необходимую сумму и для чего она требуется. Если причину можно подтвердить документами, это только в плюс работнику. Также заявление составляется в 2-х экземплярах: один лучше зарегистрировать в секретариате и оставить себе, а другой отдать руководителю.

Окончательное же решение о выдаче остается за руководителем. Как показывает практика, принятие решения занимает несколько часов.

Отказ в выплате по заявлению

У руководителя, безусловно, есть право отказа, но не во всех случаях. Если в организации зарплата выплачивается регулярно – отказ полностью законен. Если же один раз – отказ в выплате аванса нарушает права работника и он может обратиться за их защитой в соответствующие инстанции.

За руководителем остается право изменить сумму аванса в меньшую сторону. Это зависит от финансового положения организации.

Можно ли отказаться от получения аванса

Отказаться получать выплату работник может, даже написать на это заявление. Суть в том, что оно не имеет никакой силы и является недействительным. А бухгалтер, в свою очередь, обязан начислять и перечислять аванс в установленные сроки.

Выдача зарплаты авансом

Рассмотрим случай: сотрудник А. написал заявление, в котором попросил выдать ему зарплату за 3 месяца вперед по семейным обстоятельствам. Руководитель вошел в положение работника и распорядился осуществить выплату. Перед бухгалтером встала задача: как вообще это оформить?

Во-первых, не оформляйте это как выдачу зарплаты за будущее время, так как последствия могут быть не самые приятные.

А именно:

- Вы нарушите правило выплаты зарплаты каждые полмесяца. Как только это обнаружит инспекция по труду штрафу подвергнетесь и вы, и организация как ;

- Где гарантия, что сотрудник не , не проработав то время, деньги за которое он уже получил? Он уволится, согласия на удержание средств не даст, придется идти в суд, который встанет на сторону работника, так как взыскивать зарплату, которая излишне уплачена нельзя. Есть несколько случаев в законе, но ваш в этот список не попадает;

- Высоки риски возникновения проблем с ФНС, в части сроков уплаты .

Как только деньги будут выданы, с работника берут заявление, в котором прописывают, что сумма долга будет удерживаться из последующих заплат либо, если сотрудник решит уволиться, из тех выплат, которые положены при процедуре увольнения.

Помимо этого, и в договоре займа и в заявлении указывайте, как будет происходить удержание, если для того, чтобы погасить долг, зарплаты не хватает:

- Будете удерживать из следующей;

- Либо работник вернет из своих средств.

При таком раскладе, даже если придется обращаться в судебные органы, маловероятно, что во взыскании будет отказано.

Есть более простой вариант оформления. Хотя его использование тоже несет в себе риски. Обычную зарплату за месяц начисляют и выдают в сумме, которая больше стандартной. Через некоторое время составляют акт обнаружения счетной ошибки. Работник же пишет заявление, а в нем указывает, что не против погашать долг по излишне полученной зарплате за счет будущих выплат.

Риск здесь в том, что если работник уволился до момента полного удержания долга, через суд вы эти деньги не вернете, потому как в суде потребуют доказательств того, что ошибка именно арифметическая, а не другого рода.

Как платить налоги с аванса

Удержание никаких налогов и взносов, а такжеНДФЛ по авансуне осуществляется.

Отражение в 6-НДФЛ

Мы уже говорили о том, что на дату выдачи аванса НДФЛ не рассчитывают и в бюджет не перечисляют. Также отдельно в сумму аванса не показывают.

Пример. За февраль 2018 года работнику начислили оклад в сумме 53 219 рублей. НДФЛ будет 6918 рублей. 20.03.2018 этот же работник получил аванс в сумме 24 000 рублей, окончательные выплаты произведены 03.04.2018, в сумме 22 300 рублей. Чтобы все упростить, допустим, что другие доходы сотрудник не получал.

В итоге:

Санкции за нарушение выплат аванса

Нарушения сроков и порядка выплаты квалифицируются в качестве административных.

Обычно в качестве санкции применяются штрафы следующих размеров:

- Для должностных лиц: 1 — 5 тысяч рублей. Если привлечение к ответственности по аналогичным фактам уже было ранее, то штраф 10 — 20 тысяч;

- Для – аналогично предыдущему пункту;

- Для юрлиц: 30 — 50 тысяч рублей либо 50 — 70, если ранее привлечение уже было.

Работники же обладают правом требовать компенсации за несвоевременную выплату.

Заключение

Любой человек хочет, чтобы его трудовую деятельность оплачивали своевременно и полностью. Но часто нарушение самых простых правил начисления и выдачи зарплаты и авансаприводят к задержке выплат. Мы сегодня рассказали о том, как не допустить нарушений и избежать неприятностей с контролирующими органами.

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платы

Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

! Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться , в том числе:

- если работник является внешним совместителем;

- если работник добровольно написал заявление о выплате заработной платы один раз в месяц;

- если локальными нормативными актами работодателя, трудовыми договорами и т.д. установлена выплата заработной платы один раз в месяц. Такое положение является ничтожным и не подлежит исполнению, так как нарушает требования ТК РФ.

- независимо от суммы заработка и принятой системы оплаты труда.

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

- для должностных лиц – от 1 000 руб. до 5 000 руб.

- для ИП — от 1 000 руб. до 5 000 руб.

- для юридических лиц – от 30 000 руб. до 50 000 руб.

Сроки выплаты заработной платы

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

- Временной интервал между выплатами заработной платы не должен превышать полмесяца. При этом выплаты необязательно должны приходиться на один календарный месяц (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например, если заработная плата за первую половину месяца выплачивается 15-го числа, то за вторую – 30 (31)-го числа текущего месяца, если за первую 25-го, то за вторую – 10-го числа следующего месяца и т.д. Кроме того, работодатель может установить периодичность выплаты заработной платы чаще, чем раз в полмесяца, например, каждую неделю – такой подход допустим, поскольку не ухудшает положение работников и не противоречит требованиям ТК РФ.

- Сроки выплаты заработной платы должны быть обозначены в виде конкретных дней , а не временных периодов (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например: 10-е и 25-е число каждого месяца. Такая формулировка, как «с 10-го по 13-е и с 25-го по 28-е», недопустима, поскольку по факту требование ТК РФ о выплате заработной платы не реже, чем каждые полмесяца, может быть нарушено: работник получит зарплату 10-го числа, а следующая выплата будет 28-го, то есть промежуток между выплатами превысит полмесяца.

- Если установленный день выплаты приходится на выходной или нерабочий праздничный день, то заработная плата должна быть выплачена накануне этого дня (ст. 136 ТК РФ).

! Обратите внимание: Работодатель несет (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

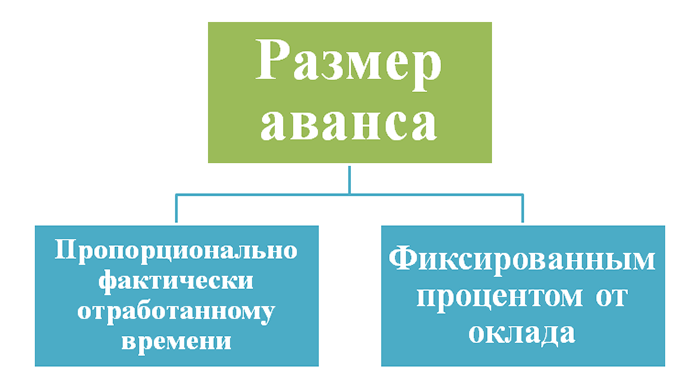

Размер аванса

Трудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

- пропорционально отработанному времени;

- в виде фиксированной суммы, например, рассчитанной в процентах от оклада.

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает , удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

! Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платы

Заработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

- Выплата заработной платы наличными денежными средствами

Выплата заработной платы работникам из кассы оформляется следующими документами:

- платежная (форма Т-53) или расчетно-платежная ведомость (форма Т-49);

- расходный кассовый ордер (КО-2).

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

- Перечисление заработной платы на банковскую карту

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

! Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платы

Мы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Бухгалтерский учет заработной платы

В бухгалтерском учете начисление заработной платы, а также НДФЛ и страховых взносов отражается последним днем отработанного месяца. При этом составляются следующие проводки:

|

Дата |

Дебет счета | Кредит счета | |

| Дата, установленная для выплаты заработной платы за первую половину месяца | 70 | 50(51) | Выплачена заработная плата за первую половину месяца из кассы (перечислена на карты сотрудников) |

| Последний день месяца | 20(23, 26, 44) | 70 | Начислена заработная плата |

| Последний день месяца | 70 | 68 | Удержан НДФЛ с заработной платы |

| Последний день месяца | 20(23, 26, 44) | 69 | Начислены страховые взносы с заработной платы |

| Дата, установленная для выплаты заработной платы за вторую половину месяца (окончательный расчет) | 70 | 50(51) | Выплачена заработная плата из кассы (перечислена на карты сотрудников) |

| Последний день срока, установленного для выплаты заработной платы по ведомости из кассы | 70 | 76 | Депонирована сумма неполученной зарплаты |

| Следующий день после окончания срока, установленного для выплаты заработной платы по ведомости из кассы | 51 | 50 | Сумма депонированной зарплаты зачислена на расчетный счет |

| 50 | 51 | Получены деньги с расчетного счета на выдачу депонированной зарплаты | |

| При обращении работника за неполученной в срок заработной платой | 76 | 50 | Выдана депонированная заработная плата |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Трудовой кодекс РФ

- Кодекс об административных правонарушениях РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца»

- Письмо Роструда от 30.11.2009 № 3528-6-1

- Письмо Минтруда России от 28.11.2013 № 14-2-242

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

♦ Рубрика: , .Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2017-2018 годах?

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Минтруд изменил расчет аванса в 2017 году. В Письме от 10 августа 2017 г. N 14-1/В-725 сделан особый акцент на том, что уменьшать аванс по зарплате по сравнению с реально заработанными деньгами недопустимо. Чтобы работодателям было понятно, сколько именно надо платить, чиновники предложили определенную схему расчета. Так, в зарплату за первую половину месяца должны входить:

- оклад () работника за отработанное время;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей). Речь идет о компенсационной выплате за (ст. 154 ТК РФ ), надбавках за , за профессиональное мастерство, за стаж работы.

По окончании месяца работодатель производит выплаты стимулирующего и компенсационного характера, поскольку их расчет возможен только после того, как месяц «закрыт». Как уточняют чиновники, к таким выплатам относятся доплаты за (ст. 152 ТК РФ ), за (ст. 153 ТК РФ ).

Что говорит закон об авансе по зарплате

требует от предпринимателей . Понятие «аванс» в трудовом законодательстве отсутствует, поэтому чиновники и эксперты обычно оперируют фразой «заработная плата за первую половину месяца».

Поскольку в ТК РФ сказано, что работодатель самостоятельно определяет порядок выплаты заработной платы, в том числе, за первую половину месяца, организации вправе с учетом собственных особенностей решать, сколько платить работникам в качестве аванса. Кто-то предпочитает утвердить конкретную сумму, кому-то больше нравится платить в процентном соотношении к общей сумме зарплаты.

Оба вышеназванных варианта имеют право на существование. Главное, чтобы работник получил за первую половину месяца не меньше, чем фактически заработал за отработанное время. В противном случае это будет ущемлять права работника, а значит, приведет к дискриминации в сфере труда, подчеркивают чиновники.

Ответственность работодателей

Анализируя позицию Минтруда, можно сделать вывод, что работники, которые в качестве аванса получают меньше, чем реально заработали, вправе . Работодателям это грозит, минимум, и предписанием об устранении нарушения, максимум - штрафом. Если никаких других правонарушений не будет, то по ч. 6 ст. 5.27 КоАП РФ - в размере 30-50 тысяч рублей (размер штрафа для юрлиц).

Напомним также, что работодатели обязаны закрепить порядок расчета заработной платы за первую половину месяца в трудовом договоре с работником либо в локальном нормативном акте, например, в . За некорректное ведение документации также могут оштрафовать, но уже по ч. 1 ст. 5.27 КоАП РФ. Наказание в этом случае для организаций также составляет от 30 до 50 тысяч рублей.

Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ

Авансом по заработной плате мы привыкли называть предварительную выплату заработной платы. Как правило, работодатели, выплачивая аванс, не особо задумываются о правильности установления его размера, соблюдении срока и порядка выплаты. А некоторые вообще не выплачивают его, ограничиваясь одной выплатой зарплаты за месяц. Между тем аванс - это та же заработная плата, только за половину отработанного месяца. Согласно Трудовому кодексу выплачивать его нужно обязательно. При этом также надо правильно устанавливать его размер, срок и условия выплаты. О правилах выплаты аванса по заработной плате, порядке его отражения в бухгалтерском учете, а также о необходимости исчисления с его суммы НДФЛ расскажем в данной статье.

Обязательность выплаты аванса

На обязательность выплаты аванса по заработной плате указывает ст. 136 ТК РФ. Согласно ее положениям заработная плата должна выдаваться не реже чем каждые полмесяца.Таким образом, выплата заработной платы один раз в месяц является нарушением трудового законодательства. За нарушение законодательства о труде предусмотрена административная ответственность.

При этом следует иметь в виду, что заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности. На это обращают внимание специалисты Роструда в Письме от 01.03.2007 № 472-6-0.

Положения ст. 136 ТК РФ являются императивными, то есть обязательными для исполнения. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. При этом не имеет значения, где работает человек: по основному месту или по совместительству. Таким образом, в отношении работников-совместителей работодатель также обязан выплачивать заработную плату двумя частями: аванс и расчет (Письмо Роструда от 30.11.2009 № 3528-6-1).

Сроки выплаты заработной платы

Согласно новой редакции ст. 136 ТК РФ, действующей с 3 октября 2016 года, конкретная дата выдачи заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.При совпадении дня выплаты с выходным или нерабочим праздничным днем выдача заработной платы производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

К примеру, аванс за первую половину августа не может быть выплачен позднее 30 августа, а заработная плата за вторую половину (расчет) - позднее 15 сентября.

Таким образом, Трудовой кодекс содержит требование о максимально допустимом промежутке времени между выплатами частей зарплаты при регламентации конкретных сроков ее выплаты на уровне работодателя.

За неправильное установление срока выплаты аванса, а также его нарушение работодателю придется заплатить штраф.

Установление размера аванса

Зачастую размер аванса устанавливается в некой целой, постоянной величине. Причем у одних такая величина приблизительно составляет 40% от общей суммы заработной платы за месяц, у других - 30% и т. д.Несмотря на то, что конкретные размеры аванса Трудовой кодекс не регулирует, специалисты Роструда и Минтруда отмечают: при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (письма от 03.02.2016 № 14-1/10/В-660, от 08.09.2006 № 1557-6).

Таким образом, при авансовом методе начисления заработной платы за каждую половину месяца зарплата должна начисляться примерно в равных суммах (Письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

Исходя из вышеизложенного аванс должен устанавливаться в размере заработной платы, начисленной за отработанные дни первой половины месяца на основании представленного табеля учета рабочего времени. Поскольку величина заработной платы из месяца в месяц варьируется, размер аванса не может быть постоянной, круглой величиной.

Прочие условия выплаты аванса

В остальном на выплату аванса распространяются те же условия, что и при выплате заработной платы за месяц.Напомним, согласно ст. 136 ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня ее выдачи.

Сумма выплаченного аванса (как составная часть заработной платы) указывается в расчетном листе, форма которого утверждается работодателем с учетом мнения представительного органа работников.

Ответственность за нарушение условий выплаты аванса

Нарушение срока выплаты аванса по заработной плате, установления его размера, а также прочих условий выплаты, предусмотренных трудовым законодательством, влечет наложение административного штрафа по ст. 5.27 КоАП РФ.Стоит отметить, что с 3 октября 2016 года Федеральным законом от 03.07.2016 № 272-ФЗ вводится отдельный штраф за нарушение сроков выплаты заработной платы (в том числе аванса) в размере (п. 6 ст. 5.27 КоАП РФ):

От 10 000 до 20 000 руб. в отношении должностных лиц;

От 30 000 до 50 000 руб. в отношении юридических лиц.

За аналогичное повторное правонарушение ответственность будет ужесточена. Должностному лицу грозит штраф в размере от 20 000 до 30 000 руб. или дисквалификация на срок от одного года до трех лет, юридическому лицу - штраф от 50 000 до 100 000 руб. (п. 7 ст. 5.27 Ко АП РФ).

За прочие нарушения трудового законодательства (в том числе нарушения условий выплаты аванса) предусмотрен (п. 1, 2 ст. 5.27 КоАП РФ):

а) при первичном нарушении:

Штраф от 1 000 до 5 000 руб. (для должностных лиц);

Штраф от 30 000 до 50 000 руб. (для юридических лиц);

б) при повторном нарушении:

Штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до трех лет (для должностных лиц);

Штраф от 50 000 до 70 000 руб. (для юридических лиц).

Бухгалтерский (бюджетный) учет операций по выплате аванса

Не так давно в планы счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений, а также инструкции по их применению был введен счет 0 206 11 000 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда», в частности:В Единый план счетов и Инструкцию № 157н - Приказом Минфина РФ от 01.03.2016 № 16н;

В План счетов бюджетного учета и Инструкцию № 162н - приказами Минфина РФ от 17.08.2015 № 127н и от 30.11.2015 № 184н;

В План счетов бухгалтерского учета бюджетных учреждений и Инструкцию № 174н - Приказом Минфина РФ от 31.12.2015 № 227н;

В План счетов бухгалтерского учета автономных учреждений и Инструкцию № 183н - Приказом Минфина РФ от 31.12.2015 № 228н.

Указанный счет применяется с 2016 года.

В силу п. 202 Инструкции № 157н на счете 0 206 00 000 учитываются расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов), соглашений авансовым выплатам (кроме авансов, выданных подотчетным лицам). При этом не уточняется, о каких именно договорах идет речь. Таким образом, положения данного пункта можно в полной мере распространить не только на гражданско-правовые договоры, заключаемые с поставщиками (подрядчиками, исполнителями), но и на трудовые договоры, заключаемые с работниками учреждения, в которых прописываются условия о выплате аванса по заработной плате.

С введением счета 0 206 11 000 в инструкции № 162н, 174н и 183н добавлена лишь одна бухгалтерская запись по его применению - проводка для отражения задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы (Дебет счета 0 302 11 000 / Кредит счета 0 206 11 000 ) . Данная бухгалтерская запись оформляется методом «красное сторно».

Возникает вопрос: нужно ли использовать этот счет для общепринятой (ежемесячной) выплаты аванса по заработной плате, ведь таких проводок в указанных инструкциях до сих пор нет?

По мнению автора, для того чтобы реализовать на практике дополнительно введенные бухгалтерские проводки по учету на счете 0 206 11 000 сумм излишне начисленной заработной платы, учреждения должны изначально отражать на данном счете выплату авансов по заработной плате. Исходя из этого операции по начислению и выплате заработной платы должны сопровождаться следующими бухгалтерскими записями:

| Содержание операции | Казенные и бюджетные учреждения | Автономные учреждения | |||

| Дебет | Кредит | Дебет | Кредит | ||

| Выплачен аванс по заработной плате за первую половину месяца | 0 206 11 560 |

0 201 34 610 0 201 11 610 (только для бюджетных учреждений) 0 304 05 211 (только для казенных учреждений) | 0 206 11 000 | 0 201 11 000 | |

| Начислена ежемесячная заработная плата за фактически отработанное время | 0 109 00 211 | 0 302 11 730 | 0 109 00 211 | 0 302 11 000 | |

| Произведен зачет аванса | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 | |

| Выявлена переплата по заработной плате в результате перерасчета (в части сумм, подлежащих с согласия работников удержанию из будущих начислений по оплате труда). Проводка отражается методом «красное сторно» | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 | |

С учетом сложившейся на сегодняшний день неоднозначной ситуации с отражением в бухгалтерском (бюджетном) учете операций по выплате аванса по зарплате использование для этих целей счета 0 206 11 000 рекомендуем согласовать с учредителем и закрепить в учетной политике.

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом, нужно ли исчислять и уплачивать НДФЛ с суммы аванса.Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить - не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.