Какие банки выплачивают вклады югры. Хождение по банкам

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет. Подробно о том, что такое ИИС, мы рассказали в статье « ». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Онлайн-сервис НДФЛка.ру – ваш помощник при решении налоговых вопросов! Есть вопрос или нужно заполнить декларацию 3-НДФЛ, – регистрируйтесь в личном кабинете!

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2018 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018:

- В 2018 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2018 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- Налоговый вычет не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому, несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2018 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2019 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2018 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- В 2018 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Личный налоговый эксперт проконсультирует вас по всем вопросам. Поручите нам заполнение декларации 3-НДФЛ, и получите максимальную сумму инвестиционного вычета!

Необходимые условия для получения типа А:

- Для того чтобы претендовать на вычет типа А, вы должны быть плательщиком НДФЛ по ставке 13%. Это либо официальное трудоустройство, когда работодатель ежемесячно отчисляет в бюджет 13% вашей зарплаты, либо декларирование других источников доходов. Например, сдача в аренду недвижимости, автомобиля и т. п.

- Нельзя одновременно иметь несколько открытых индивидуальных инвестиционных счетов. Можно переносить счет от одного брокера к другому, можно закрывать счет, а затем открывать новый, но в один период времени у вас должен быть только один ИИС. Если вы решили получить инвестиционный налоговый вычет типа А, поменять его затем на тип Б не получится.

- Налоговый вычет предоставляется на основании декларации 3-НДФЛ и документов, подтверждающих зачисление средств на индивидуальный инвестиционный счет.

- Чтобы получить инвестиционный налоговый вычет, срок действия договора должен быть не менее 3 лет. Если вы расторгаете договор раньше, то обязаны вернуть НДФЛ, который получили в рамках действующего договора.

- Нельзя снимать деньги со счета. Можно покупать ценные бумаги, проводить всевозможные фондовые операции, но в течение 3 лет снимать с ИИС денежные средства нельзя. В противном случае вы теряете право на инвестиционный налоговый вычет и обязаны его вернуть, если уже получили.

Основание: п. 3 ст. 219.1 НК РФ.

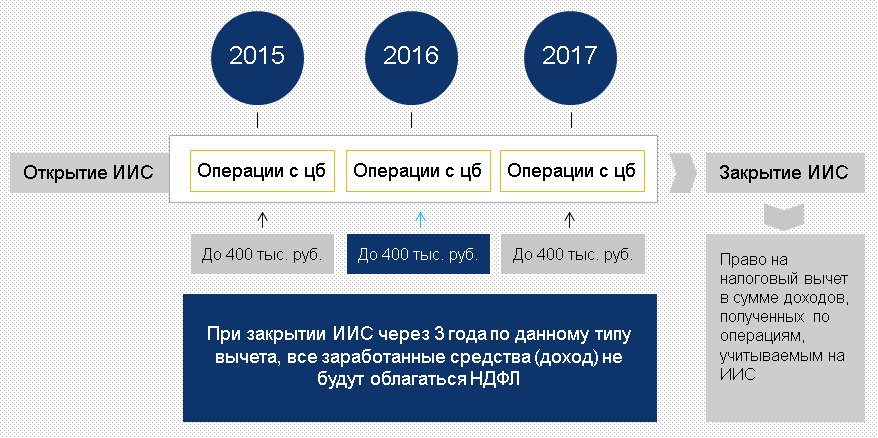

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает? При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает. Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2016 году, за три года выросла вдвое. В 2019 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Регистрируйтесь в Личном кабинете онлайн-сервиса НДФЛка.ру! Мы расскажем, как получить инвестиционный налоговый вычет и будем с вами от первой консультации до полного перечисления денег на ваш счет!

Как выбрать тип вычета

Тип Б обычно выбирают те, кто свободно ориентируются на фондовом рынке и рассчитывают получить доход, превышающий трехлетнюю сумму взносов. Именно в этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б – единственный вариант для тех, кто не платит подоходный налог по ставке 13%. Например, для индивидуальных предпринимателей на УСН или тех, у кого нет официального дохода.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса. Это практически безрисковый вариант, особенно если используется инвестиционная программа со 100% защитой капитала.

Если сложно определиться, вы имеете право отложить принятие решения на три года, то есть до окончания минимального срока действия договора. Тогда, зная, как сработали ваши инвестиции, вы сможете выбрать оптимальный вариант.

Но имейте в виду: вычет типа А выгоднее получать каждый год. При отложенном варианте вы не сможете капитализировать возврат или использовать его для очередного взноса. Даже если у вас нет планов на эти деньги, инфляция частично снизит доходность вычета.

У типа Б нет альтернатив – получить его можно только через три года после заключения договора. В любом случае, выбор за вами.

Зарегистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру и поручите заполнение декларации 3-НДФЛ за 2018 год личному эксперту!

Документы для получения инвестиционного вычета

- Договор с брокером или управляющей компанией на открытие инвестиционного счета.

- Банковские документы о зачислении средств на ИИС.

- Справка 2-НДФЛ или другие документы, свидетельствующие о том, что вы платите налог по ставке 13%. Необходима только для оформления вычета типа Б.

- Декларация 3-НДФЛ.

- Заявление на предоставление инвестиционного налогового вычета.

Как получить инвестиционный налоговый вычет

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

С онлайн-сервисом НДФЛка.ру вы не будете думать, как оформить инвестиционный вычет! Доверьте работу с налоговыми документами экспертам НДФЛка.ру!

За какие годы предоставляется инвестиционный налоговый вычет

Декларация 3-НДФЛ заполняется по окончании налогового периода, то есть на следующий год. Если вы получаете инвестиционный вычет за 2018 год, обращайтесь в налоговую инспекцию не ранее 2019 года. Так как законодательно разрешено оформлять вычет в течение трех лет, вычет за 2018 год может быть оформлен в 2019, 2020 или 2021 году.

После получения документов ИФНС начнет камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Вы открыли ИИС. Уже внесли средства на счет. Купили акции или облигации. И ваши денежки уже работают и приносят прибыль. Пора получать налоговый вычет. Как это сделать?

В статье мы разберем пошаговый алгоритм действий по получению налогового вычета по инвестиционному счету. Что, куда и как нужно выполнить, чтобы получить законно причитающихся 13% от суммы внесенных средств на ИИС.

Итак, поехали.

Вкратце, весь механизм можно описать буквально в несколько шагов.

- Сбор необходимых справок и документов.

- Заполнение декларации по форме 3-НДФЛ.

- Предоставление пакета документов по пп.1-2 в налоговую.

- Получение денег.

Начнем по порядку.

Когда подавать декларацию?

По истечении отчетного периода. Если простыми словами, на следующий год. То есть, налоговый вычет за 2018 год, можно получить начиная с 2019.

Один важный момент. Вернуть деньги можно только в течении 3-х лет. Например за 2018 год можно получать налоговые вычеты в 2019-2021 годах. В 2022 году право на получение денег за 2018 год сгорает.

Можно воспользоваться правом на вычет за раз за предыдущие года. Если вы не подавали ни разу декларации за эти периоды. Например, если вы открыли ИИС в 2015 году. В 2018 заполняем три отдельных документа 3-НДФЛ за 2015-2017 гг.

Максимальная сумма возврата напрямую зависит от размера налогов, удержанных с вас в бюджет. Вы не сможете вернуть больше, чем уплатили.

Шаг 1. Сбор документов

Какие документы понадобятся?

Справка о доходах и уплаченных с них налогов по форме 2-НДФЛ. Получаем на месте работы. Если меняли в течении года место работы или имеете несколько источников дохода, то нужно (но не обязательно) взять несколько справок.

Не забываем, что вернуть можно только 13% от суммы внесенных средств. В некоторых случаях достаточно будет справки только с одного места работы.

Пример. За прошедший год было внесено на ИИС 200 тысяч рублей. С этой суммы можно вернуть 13% или 26 тысяч рублей. В течении года вы поменяли место работы. Нужны ли 2 справки или достаточно только одной?

Смотрим (вспоминаем, узнаем) сколько вы заработали в течении года и там и там. Примерно умножаем эту сумму на 13%. И если вы укладываетесь по одному месту работы, значит вторую справку 2-НДФЛ предоставлять в налоговую нет смысла.

Допустим, на предыдущей работе вы получали по 40 тысяч в месяц. Проработали полгода. Налогов было заплачено примерно 30 тысяч.

На текущей работе вы успели проработать только 3 месяца с з/п — 50 тысяч. Удержанных налогов на сумму — около 20 тысяч.

В таком случае лучше взять одну справку о доходах с первого места работы.

Договор с брокером о открытии ИИС (копия). Предоставляет только в первый раз. В следующие года не нужно.

Документы, подтверждающие факт зачисления средств на ИИС . Это может быть платежное поручение (при банковских переводах), либо приходно-кассовый ордер (при внесении наличными).

Самый простой способ — это распечатать все движение денег с личного кабинета банка, с которого вы проводили операции. Никаких печатей и подписей сотрудников банка не нужны.

Вот как это выглядит на моем примере:

Все реквизиты указаны. Как и есть отметка об исполнении банком вашего поручения. Этого вполне достаточно для налоговой.

Отчет брокера о движении средств и ценных бумаг на счете. Заказываем непосредственно у брокера. Нужна для налоговой, чтобы показать наличие денег на индивидуальном счете. Ведь можно было внести деньги, а потом в конце года благополучно их снять. И претендовать на налоговый вычет.

Заявление на возврат денег. С указанием банковских реквизитов счета, куда вы хотите получить деньги. Образец есть в любом отделении налоговой.

Шаг 2. Заполнение декларации

Документы собраны. Пора заняться заполнением декларации.

Здесь есть 2 варианта:

- заполнить самостоятельно и бесплатно;

- заплатить и все сделают за вас (ну или почти все).

Платная услуга заполнению декларации 3-НДФЛ стоит от нескольких сотен до нескольких тысяч. Все зависит от аппетита и наглости «конторок».

Некоторые люди, скорее всего по незнанию или по причине боязни неизвестности и возможных трудностей в заполнении, платят за услугу деньги.

Сама процедура самостоятельного заполнения сложностей не вызывает. И не займет много времени. Буквально полчаса. Ну максимум час — для самых «не быстрых»))).

Заказать декларацию за деньги или нет?

Есть такое выражение: Сэкономил, значит заработал.

Сколько стоит услуга? Например 600 рублей. Представьте, что за полчаса вы можете заработать 600 рублей. Не в шахте, не таская мешки с мукой, а просто сидя дома за компьютером. Согласились бы вы на такую подработку? Я бы точно согласился.

Тем более при заказе платных услуги, вы все равно потеряете время. Пока вас проконсультируют. Дополнительно нужно будет предоставить необходимый пакет документов для заполнения (сканы или фото). Данные паспорта, ИНН, справку о доходах, движение средств и прочее и прочее.

Для примера приведу прейскурант цен на услуги одного популярного сервиса.

В общем гораздо быстрее и выгоднее сделать все самому.

Итак, заполняем декларацию.

Для начала нужно скачать небольшую программу, «заточенную» под декларации физических лиц.

Создаем новый документ. И заполняем все необходимые поля.

Задание условий.

По умолчанию в этой закладке стоит все как надо. Но лучше проверьте. Должно быть как на картинке ниже.

Обратите внимание на поле «Номер корректировки». Изначально нужно поставить ноль. В ходе проверки вашей декларации налоговая может найти ошибки заполнения. В таком случае, при редактировании и исправлении указанных замечаний нужно будет поставить номер корректировки — «1».

Кстати, программа автоматически проверяет правильность заполнения полей и каждый раз предупреждает налогоплательщика о возможных ошибках при переключении между вкладками.

В предыдущем скриншоте у меня не было заполнено поле «Номер инспекции». Переходя на другое окно — система вывела вот такое сообщение.

Номер инспекции найдете в справочнике программы. Вводите номер вашего региона, а дальше выберете из предложенного списка.

Вкладка «Сведения о декларанте».

Все элементарно и интуитивно понятно — и добавить от себя нечего. Заполняем «Персональные данные» и «Адрес»

У многих затруднение вызывает поле ОКТМО. Что это за зверь такой? И где найти эти «волшебные числа»?

ОКТМО — это общероссийский классификатор территорий муниципальных образований.

Но нам это не важно. Главное, где узнать необходимый код.

Данные о ОКТМО есть в справке 2-НДФЛ, которую предоставляет вам работодатель.

Вкладка «Доходы, полученные в РФ».

Для физических лиц, уплачиваемые налоги по ставке 13%, выбираем вкладку 13. Нажимаем «зеленый плюс » — «Источники выплат». И вносим данные о работодателе. Информацию берем со справки 2-НДФЛ.

Соответственно, если несколько источников доходов. Заполняем несколько полей.

Сведения о доходах. Опять берем все данные из справки 2-НДФЛ. И вбиваем все один в один.

Обратите внимание на код дохода.

В 99% случаев у вас будет в справке стоять следующие кода:

- 2000 — получение заработной платы (обычно это оклад);

- 2002 — премия от работодателя;

- 2012 — отпускные.

Поэтому за один календарный месяц могут стоять 3 источника получения дохода.

После заполнения всех доходов по работодателю, сравниваем итоговые суммы в декларации с бумажной справкой 2-НДФЛ на наличие ошибок. Суммы должны сходится до копеек.

Помню несколько лет назад, при заполнении моей первой декларации на получение имущественного вычета, я допустил ошибку всего в несколько копеек. Через 3 месяца мне пришло уведомление из налоговой. Пришлось исправлять и относить декларацию второй раз (помните? номер корректировки 1). Вторую версию моей декларации налоговая проверяла еще почти 3 месяца. И месяц шли деньги до счета после проверки.

В итоге — вся эта процедура затянулась почти на 7 месяцев (вместо стандартных 4-х). Из-за нескольких лишних копеек.

Поэтому лучше потерять немного времени и проверить все досконально: до рублика и копеечки.

Последняя вкладка «Вычеты».

По идее нам нужно сразу перейти в «Инвестиционный и убытки по ЦБ».

Но хотел бы обратить внимание на вкладку «Стандартные». Если пропустить заполнение этого листа, в будущем налоговая может отклонить декларацию.

Стандартные налоговые вычеты — это . По умолчанию, вы получаете эти деньги на работе (если предоставили необходимые справки в бухгалтерию). А если точнее, с вас удерживают меньше налогов. На величину положенных вычетов.

Необходимо проставить данные в зависимости от вашего положения.

Если детей нет. То можете смело пропустить это поле.

Последний рывок. Вкладка «Вычеты» — -> Инвестиционные и убытки по ЦБ .

В поле: «Сумма вычета, предусмотренного пп.2 п.1 Ст. 219.1 НК РФ» — пишем сумму, внесенную Вами на ИИС за отчетный период.

На этом все. Заполнение декларации закончено. Остается только проверить на ошибки. Если все хорошо — выйдет окно «Проверка декларации успешно завершена»

Сохраняем себе на компьютер. Потребуется на будущее. Если нужно будет внести корректировки. Или на следующий год. Достаточно будет только отредактировать доходы и сумму внесенных на инвестиционный счет средств.

Шаг 3. Взаимодействие с налоговой

Личное посещение или по «старинке». Берете весь пакет документов, распечатываете декларацию и идем в налоговую. Берем,как в банке, талончик электронной очереди в нужное окно.

Как правило, весь процесс происходит достаточно быстро. Даже несмотря на наличие народа. В последние несколько лет, стояние в очереди занимает буквально 10-15 минут.

Отдаем все бумаги инспектору. И все. Переходим к следующему шагу.

Важно! В декларации 3-НДФЛ нужно проставить подпись и дату на каждом листе. Дата — это не время составления, а сдачи в налоговую. Поэтому лучше заранее не прописывать даты, а непосредственно в инспекции. Иначе вас просто «развернут обратно со старыми датами».

Шаг 4. Приятный — получение денег

Декларация подана. Остается только ждать.

По закону максимальный срок на проверку — 3 месяца с момента подачи декларации. И 30 дней на перевод денег на указанный в заявлении банковский счет.

Здесь уже от вас ничего не зависит.

Но есть несколько советов от «бывалого».

При подачи декларации в начале года — (январь-начало февраля) проверка в 95% случаев происходит быстрее в разы. Буквально 1-1,5 месяца. У моего знакомого весь цикл от подачи декларации до момента получения денег на счет занял 3 недели.

Связано это с «не сильной загруженностью» работников налоговой инспекции в начале года. Мало кто из налогоплательщиков бежит сдавать декларации сразу же после новогодних праздников. Пока раскачаются — проходит несколько месяцев. И основная масса документов «сыпется» в марте — апреле — мае. И здесь практически всегда нужно будет ждать максимально установленный срок.

Проблема немного в другом. Обычно работодатель может предоставить справку 2-НДФЛ не сразу после НГ. А немного позже. То же самое с брокером. При заказе справки — стандартный период ожидания несколько недель. И тоже не сразу. А обычно спустя месяц-полтора с начала года.

Как видите ничего сложного нет. Один раз пройдя такой цикл, не понимаешь, зачем платить лишние деньги за заполнение декларации 3-НДФЛ.

Можно еще ускорить весь процесс подготовки, заполнения и подачи декларации в налоговую. Если воспользоваться самим сайтом. На котором возможно проделать все вышеописанные процедуры не выходя из дома. Вплоть до подачи декларации без личного посещения инспекции. Но об этом в .

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.