Определение и расшифровка кудир. Как правильно заполнить кудир для ип на усн «доходы

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Т.М. Ухина, советник налоговой службы Российской Федерации III ранга

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести налоговый учет полученных доходов и произведенных расходов (ст. 346.24 НК РФ). Они обязаны вести учет доходов и расходов для целей исчисления базы по «упрощенному» налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей. Минфин РФ утверждает форму и порядок заполнения этой книги.На сегодняшний день для упрощенцев действует форма Книги учета доходов и расходов (далее - Книга) и Порядок ее заполнения (далее - Порядок), утвержденные приказом Минфина РФ от 30 декабря 2005 г. № 167н.

Книга учета доходов и расходов

Предприниматель может вести Книгу учета доходов и расходов как в бумажном, так и в электронном виде (п. 1.4, 1.5 Порядка). Если бизнесмен ведет Книгу в электронном виде, то по окончании отчетного (налогового) периода он должен распечатать ее на бумаге.Для каждого очередного налогового периода (календарный год) необходимо заводить новую Книгу.Предприниматель обязан прошнуровать и пронумеровать Книгу, а после этого указать на последнем листе количество страниц в документе. Данную информацию необходимо заверить до начала ведения Книги подписью и печатью (если таковая есть) предпринимателя, а также подписью и печатью должностного лица налогового органа. А если налогоплательщик вел Книгу в электронном виде и вывел ее на бумаге в конце отчетного (налогового) периода, то на последней странице распечатанной Книги нужно указать число содержащихся в ней страниц. Эти данные нужно заверить так же, как уже было описано. Книга учета доходов и расходов состоит из титульного листа и трех разделов.В первую очередь налогоплательщик заполняет титульный лист, в котором указывает все необходимые сведения о себе. Поскольку это обычно не вызывает трудностей, то автор не приводит подробное описание данного процесса.После заполнения титульного листа налогоплательщик приступает к непосредственному заполнению остальных разделов Книги учета доходов и расходов. При этом налогоплательщики, выбравшие в качестве объекта налогообложения доходы, ограничиваются заполнением только раздела I Книги учета доходов и расходов. При заполнении каждого из разделов Книги необходимо соблюдать требования, установленные соответствующими разделами Порядка: - раздел I Книги учета доходов и расходов «Доходы и расходы» заполняется - в соответствии с требованиями раздела 2 Порядка; - раздел II Книги учета доходов и расходов «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»- в соответствии с требованиями раздела 3 Порядка; - раздел III Книги учета доходов и расходов «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010–200) - в соответствии с требованиями раздела 4 Порядка.Согласно пункту 3.1 Порядка раздел II Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Согласно пункту 4.1 Порядка раздел III Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и получили по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществления предпринимательской деятельности.Предприниматель при заполнении Книги должен соблюдать общие требования, установленные I разделом Порядка. Согласно этим требованиям он обязан отражать хозяйственные операции позиционным способом в хронологической последовательности на основе первичных документов. Также он должен обеспечить полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.Если предприниматель допустил ошибку при заполнении Книги, то он может ее исправить. Но исправление ошибок должно быть обосновано и подтверждено его подписью с указанием даты исправления и печатью (при ее наличии). Кроме того, при обнаружении ошибок (искажений) в исчислении налоговой базы необходимо пересчитать налоговые обязательства в соответствии со статьей 54 НК РФ.

Порядок заполнения раздела I Книги

Предприниматели отражают в соответствующих графах раздела I Книги следующие сведения: - в графе 1 - порядковый номер регистрируемой операции; - в графе 2 - дату и номер первичного документа, на основании которого осуществлена регистрируемая операция; - в графе 3 - содержание операции; - в графе 4 - полученные доходы - как учитываемые, так и не учитываемые при налогообложении; - в графе 5 - доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). В данной графе предприниматель не учитывает доходы, предусмотренные статьей 251 НК РФ, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии со статьями 214 и 275 НК РФ; - в графе 6 - все расходы, произведенные в результате осуществления предпринимательской деятельности; - в графе 7 - расходы, указанные в статье 346.16 НК РФ.Графы 6 и 7 раздела I Книги заполняют только предприниматели с объектом «доходы, уменьшенные на величину расходов».Действующая форма раздела I Книги содержит справочную часть, которую заполняют только налогоплательщики с объектом налогообложения «доходы, уменьшенные на величину расходов» (п. 2.8 Порядка).Показатели, отражаемые по кодам строк 010, 020, 030, 040 и 041 справочной части Книги аналогичны показателям, отражаемым по итогам налогового периода по кодам строк 010, 020, 030, 040 и 041 раздела 2 налоговой декларации. А также за исключением показателя, отражаемого по коду строки 030 действующей редакции раздела I Книги учета доходов и расходов, они соответствуют показателям, отражаемым по кодам строк 010, 020, 030 и 040 действовавшей ранее редакции раздела III «Расчет налоговой базы по единому налогу» Книги. При этом особенно следует подчеркнуть, что справочная часть раздела I Книги учета доходов и расходов заполняется исключительно по итогам налогового периода.В соответствующих графах справочной части к разделу I нужно указать: - по коду строки 010 - сумму полученных налогоплательщиком доходов за налоговый период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов); - по коду строки 020 - сумму произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 7 раздела I Книги учета доходов и расходов); - по коду строки 030 - сумму разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога; - по коду строки 040 - налоговую базу за налоговый период (код строки 010 - код строки 020 - код строки 030). Отрицательное значение по коду строки 040 не отражается; - по коду строки 041 - сумму полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010). Отрицательное значение по коду строки 041 не отражается.Порядок заполнения раздела I и справочной части к нему вызывает затруднения вследствие особенностей учета отдельных полученных индивидуальными предпринимателями доходов и произведенных ими расходов. Поэтому автор приводит примеры отраженных показателей раздела I Книги и справочной части к нему.

Порядок заполнения раздела II Книги

В разделе II Книги налогоплательщик определяет размер расходов на покупку (сооружение, изготовление) основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов (п. 3 ст. 346.16 НК РФ). Указанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым для осуществления предпринимательской деятельности. При заполнении данного раздела предприниматель указывает отчетный (налоговый) период, за который производится расчет расходов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).Данные по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам основных средств (ОС) или нематериальных активов (НМА) отражаются в разделе позиционным способом отдельно по каждому объекту.Предприниматели указывают в соответствующих графах раздела II следующую информацию: - в графе 1 - порядковый номер операции; - в графе 2 - наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов; - в графе 3 - число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты); - в графе 4 - число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31 января 1998 г.); - в графе 5 - число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС и НМА; - в графе 6 - первоначальную стоимость объекта основных средств или нематериальных активов, определяемую в порядке, установленном нормативными правовыми актами о бухгалтерском учете.При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 346.16 НК РФ, указывается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) сооружения, изготовления данного объекта; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств.Например, если какое-либо из вышеуказанных событий произошло в 2007 году, а остальные - в 2006 году, стоимость сооружения, изготовления основных средств указывается в отчетном (налоговом) периоде 2007 года; - в графе 7 - срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ; - в графе 8 - остаточную стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на «упрощенку».Остаточная стоимость данных объектов определяется и отражается на дату перехода на «упрощенку».При этом остаточная стоимость числящихся на балансе приобретенных и введенных в эксплуатацию ОС и НМА, оплата которых будет осуществлена после перехода на упрощенную систему налогообложения, учитывается, начиная с отчетного (налогового) периода, в котором была осуществлена оплата таких объектов. Стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА (подп. 3 п. 3 ст. 346.16, п. 2.1 ст. 346.25 НК РФ) указывается в графе 8 в отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) его сооружения, изготовления, создания самим налогоплательщиком; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств; - в графе 9 - количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов; - в графе 10 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в соответствии с пунктом 3 статьи 346.16 НК РФ за налоговый период; - в графе 11 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в каждом квартале отчетного (налогового) периода.Графа 11 = графа 10 / графа 9.

Значение данного показателя округляется до второго знака после запятой; - в графе 12 - сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта ОС или НМА, включаемую в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода. При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки».

Графа 12 = (графа 6 × графу 11) / 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения.

Графа 12 = (графа 8 × графу 11) / 100.

Сумма расходов по графе 12 раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7 раздела I Книги учета доходов; - в графе 13 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемую в состав расходов, учитываемых при исчислении налоговой базы за налоговый периодГрафа 13 = графа 12 × графу 9;

- в графе 14 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенную в составе расходов при исчислении базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды); - в графе 15 - оставшуюся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащую списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14);

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняются.- в графе 16 - число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.По итоговой строке раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12–15.Подробно описанный порядок заполнения раздела II Книги учета доходов и расходов не должен вызвать затруднений. Поэтому в данном разделе настоящей статьи пример отражения показателей раздела II Книги учета доходов и расходов не приводится. Предприниматели самостоятельно смогут заполнить показатели данного раздела.Вместе с тем в статье приведен пример заполнения раздела II по основным средствам, приобретенным в период применения упрощенной системы налогообложения.

Порядок заполнения раздела III Книги

Раздел III Книги заполняется исключительно по итогам налогового периода и только в случае, если по итогам предыдущего периода были получены убытки. В случае превышения доходов над расходами этот раздел не заполняется.Показатели, отражаемые по кодам строк 010–200 раздела III Книги учета доходов и расходов, аналогичны показателям, которые отражались ранее до новой формы налоговой декларации (приказ Минфина РФ от 17 января 2006 г. № 7н) в разделе 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому налогу за налоговый период» декларации (приказ Минфина РФ от 3 марта 2005 г. № 30н) и всех предыдущих форм налоговых деклараций. После выхода приказов Минфина РФ от 30 декабря 2005 г. № 167н и от 17 февраля 2006 г. № 7н расчет суммы убытка, уменьшающего налоговую базу по «упрощенному» налогу за налоговый период, выведен из состава налоговой декларации, но включен в состав Книги учета доходов и расходов. Несмотря на это, порядок заполнения показателей по кодам строк 160–250 раздела III Книги учета доходов и расходов, как и прежде, не дает полной ясности при перенесении полученных убытков (п. 7 ст. 346.18 НК РФ). Непонятно, например, нужно ли делить равными частями на 10 лет сумму не перенесенного на конец налогового периода убытка и учитывать для целей налогообложения именно в размере 1/10 части для каждого последующего года. Или ее можно будет списать сразу в следующем году, если она не превышает 30 процентов от налоговой базы по итогам налогового периода следующего года. Таким образом, в случае возникновения вопросов по порядку переноса убытков налогоплательщикам следует обращаться за дополнительными разъяснениями в финансовые и налоговые органы.Согласно разделу 4 Порядка в соответствующих графах раздела III Книги учета доходов и расходов указывается: - по коду строк 010–110 - вся сумма не перенесенного убытка на начало налогового периода, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период); - по коду строки 120 - налоговая база за налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период); - по коду строки 130 - сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120; - по коду строки 140 - сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части раздела I Книги за предыдущий налоговый период); - по коду строки 150 - сумма не перенесенного убытка на конец налогового периода - всего (код строки 010 - код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010; - по кодам строк 160–250 - суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110. Учитывая, что описанный выше порядок отражения показателей раздела III Книги учета доходов и расходов может вызвать затруднения, автор приводит примеры отражения показателей раздела III Книги учета доходов и расходов, которые помогут читателям при практическом применении ими упрощенной системы налогообложения.

Примеры заполнения разделов I, II и III Книги учета доходов и расходов

Налогоплательщик отражает в Книге учета доходов и расходов отдельные хозяйственные операции за отчетный (налоговый) период с соблюдением принципа записи операций, основанных на первичных документах. То есть позиционным способом и в хронологической последовательности, а также с учетом особенностей определения налоговой базы в зависимости от выбранного налогоплательщиком объекта налогообложения.Этим вопросам посвящен настоящий раздел статьи, включающий в себя примеры заполнения соответствующих граф разделов I и II Книги учета доходов и расходов применительно к различным видам деятельности, осуществляемых как налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы», так и налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». А также примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности. Но прежде чем приступить к особенностям отражения налогоплательщиками, применяющими упрощенную систему налогообложения, в разделах I и II Книги учета доходов и расходов, полученных доходов и понесенных в связи этим расходов, необходимо напомнить общий порядок определения и признания доходов и расходов при применении упрощенной системы налогообложения (ст. 346.15, п. 1 ст. 346.17, подп. 1 и 3 п. 1 ст. 346.25 НК РФ). При этом следует помнить, что при упрощенной системе налогообложения всегда применяется кассовый метод для определения и признания доходов в целях налогообложения.При учете для целей налогообложения тех или иных произведенных налогоплательщиком расходов всегда следует помнить, что: - установленный пунктом 1 статьи 346.16 НК РФ перечень расходов является закрытым и расширительному толкованию не подлежит. Не предусмотренные пунктом 1 статьи 346.16 НК РФ расходы при определении налоговой базы налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», независимо от вида работ и (или) оказания услуг и периода их выполнения и (или) оказания, а также периода их оплаты, не учитываются; - при определении налоговой базы необходимо учитывать требование пункта 2 статьи 346.16 НК РФ, согласно которому расходы (п. 1 ст. 346.16 НК РФ) принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ; - расходами налогоплательщиков признаются затраты после их фактической оплаты и с учетом особенностей, установленных названным пунктом (п. 2 ст. 346.17 НК РФ). При заполнении раздела I Книги учета доходов и расходов необходимо соблюдать требования названных статей Налогового кодекса, устанавливающих порядок определения и признания доходов и расходов (ст. 346.17 НК РФ); - доходы должны отражаться налогоплательщиком в день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод); - расходы - только после их осуществления (выполнения работ, оказания услуг и т.д.) и фактической оплаты.Кроме того, при заполнении разделов I и II Книги учета доходов и расходов налогоплательщики должны учесть, что для некоторых видов хозяйственных операций при применении кассового метода определения доходов и расходов в упрощенной системе налогообложения предусмотрен особый порядок их учета и отражения в Книге учета доходов и расходов.В данной части настоящей статьи приводятся примеры заполнения разделов I и II Книги учета доходов и расходов для отдельных хозяйственных операций, включая справочную часть к разделу I Книги учета доходов и расходов. Также автор приводит комментарии к ним и примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.Пример заполнения раздела I Книги учета доходов и расходов для объекта налогообложения «доходы»

Пример 1 Индивидуальный предприниматель осуществляет деятельность в области организации семейного отдыха и с 1 января 2006 г. применяет упрощенную систему налогообложения. Выбранный объект налогообложения - «доходы».По состоянию на 1 января 2006 года у индивидуального предпринимателя остались неисполненные заказы по организации семейного отдыха, предварительная оплата которых была осуществлена в 2005 году. Общая сумма числящихся по состоянию на 1 января 2006 авансов составила 25 000 руб.Для осуществления деятельности индивидуальный предприниматель арендует офисное помещение.Для удобства расчетов с покупателями и учета полученных доходов и произведенных расходов в ходе осуществления предпринимательской деятельности предприниматель открыл расчетный счет (р/с). Кроме того, индивидуальный предприниматель имеет кассу и ведет кассовую книгу (п. 4 ст. 346.11 НК РФ).В I квартале 2006 года индивидуальный предприниматель получил доходы на общую сумму 130 000 руб., в том числе: - на общую сумму 40 000 руб. - в виде доходов от оказания услуг по организации семейного отдыха; - на общую сумму 20 000 руб. - в виде предоплаты услуг по организации семейного отдыха для сотрудников заказчика во II квартале 2006 года; - на сумму 70 000 руб. - доходы в виде займа.При этом их оплата была произведена: - наличными деньгами в кассу индивидуального предпринимателя (далее - касса) в общей сумме 40 000 руб., в том числе по ПКО № 1 от 10 января 2006 г. - 5 000 руб., № 2 от 22 января 2006 г. - 10 000 руб., № 3 от 20 февраля 2006 г. - 5 000 руб., № 4 от 21 февраля 2006 г. - 5 000 руб. Оплата произведена в соответствии с договорами на оказание услуг по организации семейного отдыха и на основании актов о предоставлении указанных услуг № 1 от 10 января 2006 г., № 2 от 22 января 2006 г., № 3 от 20 февраля 2006 г. и № 4 от 21 февраля 2006 г. соответственно. Поступление наличных денежных средств в кассу от заказчиков услуг подтверждается записями в книге кассира-операциониста и в кассовой книге за указанные даты; - по безналичному расчету в размере 15 000 руб. платежным поручением (далее - п./п.) заказчика услуг № 3 от 10 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников заказчика № 5 от 28 февраля 2006 г. и на основании Акта о предоставлении указанных услуг № 5 от 10 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 10 марта 2006 г.; - по безналичному расчету в размере 70 000 руб. п./п. фирмы, предоставившей заем № 81 от 26 февраля 2006 г. Оплата произведена в соответствии с договором о предоставлении займа № 1 от 26 февраля 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 27 февраля 2006 г.; - по безналичному расчету в размере 20 000 руб. п./п. заказчика услуг № 7 от 31 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников во II квартале 2006 года - № 6 от 31 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 31 марта 2006 г.В ходе осуществления предпринимательской деятельности за I квартал 2006 года индивидуальный предприниматель произвел расходы на общую сумму 80 000 руб. Однако, принимая во внимание, что бизнесмен выбрал в качестве объекта налогообложения доходы, он не может учесть для целей налогообложения никакие расходы. В данном примере произведенные индивидуальным предпринимателем расходы не детализируются и, в соответствии с разделом 2 Порядка графы 6 и 7 раздела I Книги учета доходов и расходов, не заполняются. Не заполняется и справочная часть раздела I Книги учета доходов и расходов, а также разделы II и III Книги учета доходов и расходов.Теперь, на основании исходных данных, заполним раздел I Книги учета доходов и расходов за 1 квартал 2006 года.I. Доходы и расходы

Графа 3 – указываем содержание хозяйственной операции. Насколько подробно нужно раскрывать суть Дохода (Расхода) – это должен решить сам ИП или директор организации. Строгих рекомендаций нет.

Можно ограничиться краткой формулировкой «выручка от продажи товаров», «аванс за услуги», «расчет по Договору №», а можно сделать подробную запись «выручка от продажи 4-х мониторов ООО «Первый» по Договору «№ 5 от 10.02.2017 г.», «аванс за услуги по расчистке кровли от снега ИП Зимин», «расчет за услуги по ремонту обуви Каримова С.Ю.». Помните, что в первую очередь записи в КУДиР должны быть понятны вам, как ИП (директору организации), а уже потом налоговому инспектору.

Графа 4. Доходы, учитываемые при исчислении налоговой базы.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата

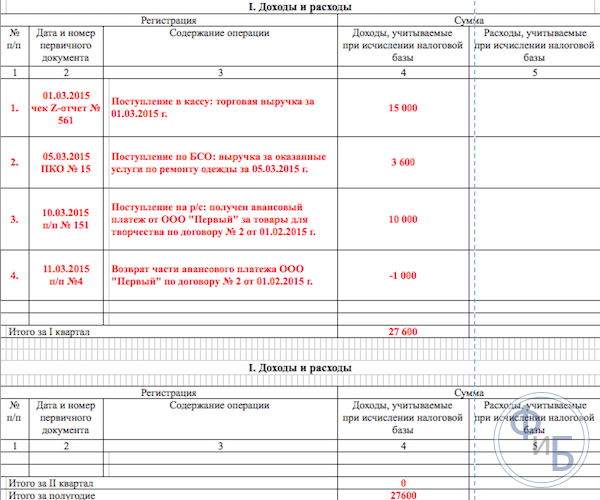

Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-», т.е. вы уменьшаете свой Доход на сумму возврата. Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги. Рассмотрим ситуацию подробнее:

16.03.2017 от ООО «Первый» получен аванс за товар в размере 270 000 руб.

20.03.2017 вы передаете товар покупателю ООО «Первый» на сумму 240 000 руб.

05.04.2017 переплату в размере 30 000 руб. возвращаем ООО «Первый».

В КУДиР делаем записи:

Расчеты с электронными деньгами

Большое распространение получили расчеты при помощи электронных денег с использованием различных платежных систем.

Принцип продажи через любую платежную систему такой:

- ИП или организация открывает специальный электронный счет на сайте оператора (например, «Яндекс. Деньги», «WebMoney», «PayPal», «QIWI» (КИВИ).

- Этот оператор является посредником между покупателем и продавцом, оператор принимает оплату от покупателя и передает ее продавцу (ИП или организации).

- Покупатель оплачивает товар.

- Деньги за товар попадают на электронный счет продавца (ИП, организации).

- Посредник по распоряжению ИП переводит деньги на банковский счет продавца. Также ИП (организация) может использовать эти деньги для оплаты товаров (услуг) – например, пришла оплата от покупателя на «Яндекс. Деньги» – ИП, минуя основной расчетный счет, заплатил этими деньгами за товар поставщику и т.п.

Как в этом случае определить дату получения Дохода? Министерство финансов и ИНФС дает однозначный ответ: Доход возникает в момент зачисления денег на электронный счет продавца и неважно, как ИП (или организация) в дальнейшем их использует, т.е. в тот момент, когда покупатель заплатил за товар.

Это правило очень важно соблюдать в тех случаях, когда деньги Покупатель заплатил в одном квартале (например, товар у вас купили 31.03.2017 г.), а оператор переводит поступления уже 01.04.2017 г. В КУДиР необходимо сделать запись о выручке 31.03.2017 г.

Графа 5. Расходы, учитываемые при исчислении налоговой базы.

Эту графу заполняют те налогоплательщики, которые выбрали УСН с объектом «доходы – расходы».

В графу Расходы можно включить только те затраты, которые обоснованы, относятся к вашей дельности, подтверждаются правильно оформленными первичными документами и прямо перечислены в п.1 ст. 346.16 НК РФ. Если какие-либо затраты в этом пункте не указаны, то в расходах их учесть нельзя, даже если они связаны с вашей хозяйственной деятельностью.

Стоимость товаров, приобретенных для дальнейшей реализации, включаются в состав расходов только по мере их реализации. А вот затраты, которые связаны с продажей товаров (хранение, транспортировка, обслуживание), учитываются в составе расходов независимо от факта реализации. Поясним на примере:

ИП (или организация) 10 апреля 2017 г. у ООО «Второй» приобрела партию сумок (100 штук) для перепродажи общей стоимостью 180 000 руб., деньги поставщику перечислены в полном объеме авансом через расчетный счет 04.04.2017 г., – этот платеж нельзя сразу занести в Расходы, нужно сначала продать товар (сумки).

Затраты на услуги транспортной компании составили 16 000 руб. и оплачены в момент получения товара – эту плату можно сразу принять в Расходы и записать в КУДиР.

До конца апреля удалось реализовать 30 сумок (стоимостью 54 000 руб.), в мае – еще 60 штук (стоимостью 108 000 руб.) и остаток – 10 сумок (на сумму 18 000 руб.) находится на складе продавца.

В КУДиР будут внесены следующие записи:

Несмотря на то, что товар оплачен и получен, остаток платежа нельзя включить в расходы до того момента, пока не будет реализована вся партия товара (сумок).

Как быть, если товар для продажи покупается у разных поставщиков и по разной стоимости?

Не усложняйте себе учет, комплектуйте товары в группы, ведите учет проданных товаров и в конце месяца вы самостоятельно сможете определить, сколько из тех денег, что вы уже заплатили поставщикам, можно принять в Расход. Запись в КУДиР можно сделать в конце месяца одной строкой на основании сделанного расчета.

Конечно, если у ИП или организации широкий ассортимент товаров (более 250 позиций) и большой оборот, то лучше пользоваться программой складского учета (не бухгалтерской!). Такие программы позволяют вести отдельный учет по конкретному наименованию, видеть более детальное движение и остатки товаров на складах и в магазинах.

Какие затраты ИП или организации ошибочно принимают к учету? Перечислим основные:

- расходы на личные нужды предпринимателя;

- расходы на приобретение и доставку питьевой воды;

- себестоимость испорченного товара;

- расходы на информационные услуги;

- расходы на обеспечение нормальных условий труда (т.е. нельзя учесть в расходах установку кондиционеров или приобретение обогревателей для офиса);

- расходы на изготовление и размещение на фасаде здания световой вывески и прочие расходы.

Будьте внимательны, если вы ведете учет самостоятельно: прежде чем включить затраты в список расходов – уточните у налогового консультанта, является ли это Расходом!

«Справка к разделу 1»

ИП и организации, применяющие УСН «доходы», заполняют только строчку 010 (сумма полученных доходов за год). Цифра в этой строке должна совпадать со строкой «Итого за год» таблицы «Доходы и расходы»

Налогоплательщики УСН «доходы – расходы» заполняют строки 010, 020, 040, 041; строка 030 – при необходимости. Результат с отрицательным значением в строках 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

Раздел заполняют только применяющие УСН «доходы-расходы», у кого в налоговом периоде были соответствующие расходы.

Основные средства – это материальные активы, использующиеся в деятельности организации или ИП, имеющие срок эксплуатации больше года (здания цехов, складские помещения, оборудование, транспортные средства, рабочий инструмент, инвентарь и др.) и стоимостью более 100 000 руб.

Нематериальные активы – активы, не имеющие физических свойств (результаты интеллектуальной собственности, права на патент, товарный знак и др.). Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб.

Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года.

Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е. подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1.

В этом случае Раздел 3. Необходимо будет заполнить только в 2019 г.

Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

Раздел заполняют только налогоплательщики УСН «доходы». Необходимо указать уплаченные и , на сумму которых можем уменьшить налог УСН.

, уплаченные предпринимателем или организацией. Раздел V заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы». В день уплаты торгового сбора (части торгового сбора) ИП делает запись в разделе V. Уже сейчас вы можете посмотреть образец заполнения:

Книга и Патентная система налогообложения

Для тех ИП, которые работают на патенте, разработана и утверждена специальная упрощенная Книга учета доходов. Она состоит из Титульного листа и Раздела 1, в котором фиксируются выручка, полученная от того вида деятельности, на который выдан патент. Доход признается кассовым методом, т.е. в момент получения денег.

Обратите внимание на то, что на каждый полученный патент (на каждый вид деятельности) заполняется своя КУД. Таким образом, если у ИП четыре патента, то ему придется вести раздельный учет и заполнять четыре налоговых регистра. Все КУД должны быть оформлены в бумажном виде, пронумерованы, прошиты и заверены подписью предпринимателя. Штраф за отсутствие или неправильное оформление КУД составит 10 000 руб.

Титульный лист КУД для патента

Учет доходов в КУД для патента

Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

|

|

Открытие расчетного счета в банке "Точка"

|

Открытие расчетного счета в банке "Восточный банк"

Подать заявку на регистрацию счета кредит для бизнеса сразу после открытия счета |

Книга учета доходов и расходов (КУДиР) – обязательный для всех упрощенцев регистр налогового учета(ст. 346.24 НК). Заполнение книги – занятие ответственное: она служит источником формирования декларации и расчета налога. Реально ли самостоятельно вести КУДиР по «доходной» УСН? Что нужно знать, чтобы заполнить регистр правильно?

Цена вопроса: если не вести

Организации и ИП, применяющие упрощенку обязаны вести КУДиР. Отсутствие книги считается грубым нарушением правил учета и наказывается штрафом от 10 000 руб. и более - размер зависит от серьезности нарушения (ст. 120 НК). Книгу требуется хранить в течение 4-х лет по завершении налогового года (ст. 23 НК).

КУДиР для 6-процентной УСН: форма и содержание

Книга должна содержать информацию, что участвует в исчислении налога. Данные КУДиР используются при заполнении декларации (ознакомьтесь с порядком составления декларации по УСН 6%). Поэтому книги «доходных» и «доходно-расходных» упрощенцев отличаются.Форма и правила заполнения Книги доходов и расходов при УСН в 2015 году те же, что действовали в предшествующие два года - применяются с января 2013 года (см. приказ Минфина N 135н от 22.10.12).

Упрощенцы-«доходники» КУДиР заполняют главным образом информацией о доходах: в нереализационных и от реализации, которые формируют налоговую базу (см. порядок расчета налоговой базы по УСН «доходы»).

Не все доходы/поступления учитываются при расчете налога. Те из них, по которым единый налог не уплачивается (не исчисляется), в КУДиР не заносят либо отражают в книге особым образом.

| Не участвуют в расчете «упрощенного» налога доходы/поступления: |

|

|---|---|

| Организаций | |

| полученные от деятельности по вмененке и патентной системе |

|

| дивиденды, проценты по некоторым видам ценных бумаг и прочие, перечисленные в пп. 2 п. 1.1 ст. 346.15 | дивиденды,выигрыши, призы и прочие, указанные в пп. 3 п. 1.1 ст. 346.15 |

| перечисленные в ст. 251 НК, и поступления, не являющиеся доходами по сути:

|

|

В книге «доходного» упрощенца, кроме того, фиксируются некоторые расходы:

- фактические траты из сумм субсидий, полученных от государства по программам: поддержки малого/среднего бизнеса или содействия самозанятости безработных;

- вычитаемые из рассчитанного налога выплаты по п. 3.1 ст. 346.21 НК.

Налог при УСН6% уменьшается на уплаченные:

- взносы по обязательному страхованию: пенсионному, медицинскому, социальному;

- взносы по ДМС сотрудников, если застрахованы первые три дня нетрудоспособности, а сумма страховых выплат не превысит пособия за указанный срок;

- суммы больничных за первые три дня, которые оплачиваются за счет работодателя и не покрыты страховыми выплатами по ДМС;

- суммы торгового сбора при условии, что организация (ИП) встала на учет как плательщик сбора и предъявила подтверждающий документ (п. 8 ст. 346.21 НК).

По общему правилу перечисленные выплаты могут уменьшить рассчитанный налог на 50%. Есть исключения. Так, ИП без сотрудников может без ограничений уменьшить налог на сумму взносов в фиксированном размере, уплаченных за себя. В НК пока не прописан порядок уменьшения налога на сумму торгового сбора, но есть позиция Минфина (письмо N 03-11-10/40730 от 15.07.15): ограничений по сбору в кодексе не установлено, поэтому он вычитается из суммы налога по «доходной» УСН полностью.

Ведение книги: способы, порядок оформления и исправления

Впервые КУДиР заводится в момент перехода на упрощенку. Затем новый регистр открывается на каждый очередной календарный год. Организации, имеющие обособленные подразделения (не филиалы!), ведут только одну книгу. КУДиР можно заполнять электронно или на бумажных носителях. В течение налогового года разрешается перейти с ручных записей на бумаге на электронную форму (письмо Минфина от 16.01.07 N 03-11-05/4).

КУДиР не нужно заверять в ИФНС с 01.01.13. Если деятельности не было,организации/ИП должны подготовить «нулевой» регистр за период.

До внесения первой записи бумажный вариант регистра нужно:

- прошнуровать (прошить) и пронумеровать;

- на последней странице указать количество листов, поставить подпись руководителя/ИП и печать (при наличии)в месте сшива.

Электронная книга должна ежеквартально распечатываться (все разделы, даже не заполненные), а по завершении налогового года оформляться в том же порядке, что и бумажная.

Исправление любой ошибки/описки в бумажной версии делается по следующим правилам:

- корректировка должна быть обоснованной и датированной;

- исправление подтверждается подписью руководителя (ИП) и печатью.

Записи в бумажном варианте лучше делать ручкой черного/синего цвета, нельзя исправлять с помощью корректирующих средств (неверный текст зачеркнуть одной чертой, правильный текст написать снизу или сверху). Минфин рекомендует заполнять КУДиР в полных рублях (письмо от 24.07.13 N 03-11-06/2/29385), но ВАС считает правильным указывать суммы в рублях и копейках (решение от 20.08.12N 8116/12). Предпочтительней второй вариант.

В плане внесения исправлений электронная форма удобнее. Однако если уточнение нужно внести в уже распечатанный экземпляр, то делается это по правилам корректировки бумажного варианта.

Структура книги и общие правила заполнения

Регистр состоит из титульного листа и четырех разделов.Обязанности упрощенца поведению Книги доходов и расходов при УСН «доходы» заключаются в заполнении двух разделов.

Общие правила заполнения:

- в книгу вносят информацию о хоз. операциях, участвующих в расчете налога;

- любая запись должна обосновываться первичным документом;

- операции заносят по хронологии, каждая из них - в отдельную строку (без компоновки по видам операций или дням);

- записи делаются на русском языке.

Порядок заполнения КУДиР при УСН 6%

Титульный лист

Может заполняться произвольно - правила не установлены.

На некоторые моменты стоит обратить внимание:

- код формы по ОКУД можно не заполнять - для КУДиР он не утвержден Госстандартом;

- в ячейке «Дата (год, месяц число)» указывается день открытия книги - дата первой записи;

- ИП не проставляют код по ОКПО;

- адрес места нахождения/жительства указывается в тот, что указан в учредительных документах;

- в ячейке «Номера расчетных счетов» нужно указать по каждому счету его номер и название банка.

Раздел I

Представляет собой четыре таблицы (по одной на каждый квартал года) и справку, которую заполнять «доходным» упрощенцам не нужно.

Стоит обратить внимание на следующее:

- В графе 1 указывается сквозная нумерация в течение всего года.

- В графе 2 рекомендуется указывать помимо даты и номера первичного документа его название. Первичкой упрощенцев, так как они определяют доходы по факту поступления, будут:платежные поручения, приходные кассовые ордера и т. п.

- В графе 4 доходы указываются в день поступления средств. Госсубсидии отражаются в сумме произведенных за их счет расходов, на дату осуществления таких трат (чтобы база по УСН не увеличилась). Поступления, доходами не являющиеся (см. таблицу 1), не отображаются или вносятся с особенностями.

- В графе 5 упрощенцы-«доходники» должны показать то, что они потратили из полученных госсубсидий. Расходы должны документально подтверждаться. Отражать в гр. 5 остальные затраты не нужно.

Пример 1. Внимание, возврат!

Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр. 4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус».

Пример 2. Получение субсидий

ИП Залесов применяет «доходную» УСН. Как субъект малого бизнеса, он получил 12.01.15 субсидию из местного бюджета на возмещение расходов по аренде помещения в размере 60 000 руб. (в январе субсидия в КУДиР не отражается).

Предприниматель потратил 15.02.15 на аренду 30 000 руб. Эту сумму он внесет в феврале 2015 в две графы разд. I:4 и 5.

Раздел IV

Предназначен для отражения расходов, уменьшающих налог:

Пример 3. Выплата больничных

ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается - она вычитается из суммы взносов к уплате в фонд).

КУДиР по «доходной» упрощенке - относительно простой регистр, который можно заполнить, даже не обладая специальными бухгалтерскими знаниями.

Посмотрите видео о необходимости ведения и ответственности за отсутствие КУДиР:

Применение спецрежимов предусматривает обязательное ведение учёта поступающих доходов и осуществлённых расходов в журнале учёта доходов и расходов, - или КУДиР. Предприниматели и организации на УСН «доходы минус расходы» также должны ее вести.

Правда, заполнение вызывает много вопросов даже у тех, кто ее заполняет не в первый раз.

Заполнение по разделам

С 2017 года разделов в КУДиР стало пять. Начнем с титульного листа.

На титульном листе необходимо указать дату заполнения. Поле для даты предусмотрено в правом верхнем углу. В этой же строке по центру указываем год, за который заполняем записи.

Ниже нужно указать наименование организации, для которой мы заполняем форму.

Ниже указывается ИНН, для ИП там выделено отдельное поле.

На этом заполнение титульного листа заканчивается.

Первый раздел

В первом разделе необходимо указывать все поступления и расходы в хронологическом порядке. Итак, что необходимо указывать.

В первом столбике - номер операции по порядку. Во втором - дата и номер документа, по которому поступили или были уплачены деньги. Это может быть платежное поручение, приходные или расходные кассовые ордера, ведомости на выплату заработной платы и другие расчетные документы. Для каждого квартала предусмотрена отдельная таблица, внизу каждой таблицы указывается сумма итого за квартал, а, начиная со второго квартала, имеется строка с накопительным сальдо - это сумма итого за первый и второй квартал, в конце третьей - за девять месяцев, и в конце четвертой - за весь год.

Давайте разберёмся на примере, как заполнить таблицу.

Данные для примера: ИП Иванова Татьяна Васильевна занимается пошивом штор на заказ. Имеется один наемный работник, заработная плата которого составляет 6 500 рублей в месяц, офис в аренде за 15 000 рублей ежемесячно, оплата до 10 числа месяца, следующего за подлежащим к оплате. В качестве основных средств числится рабочая швейная машина, стоимость которой составляет 100 000 рублей, приобретена 10.01.2017 года.

В январе 20 числа был оплачен заказ штор в ресторан на сумму 70 000 рублей, 25 числа заказ в театр на 80 000 рублей. Также в январе 15 числа были закуплены материалы для изготовления заказов на сумму 15 000 рублей с НДС, выплачена заработная плата сотруднику 6 500 рублей, с которых уплачены страховые взносы в пенсионный фонд 1 430 рублей, фонд медицинского страхования 331.50 рублей, фонд социального страхования 188.50 рублей, НДФЛ 845 рублей. Тогда таблица примет такой вид:

Заполнять за каждый квартал не будем, для примера возьмём ситуацию, когда обороты были только в первом квартале. Теперь требуется посчитать и заполнить справку к первому разделу. Считаем в столбце 4 итого доходов и переносим сумму в строку 010, затем сумму расходов в столбце 5 и заносим ее в строку 020. Если сумма дохода оказалась выше, то разницу записываем в графу 040, если результат отрицательный - переносим полученную сумму (без минуса, конечно) в графу 041. Строка 030 заполняется только если в прошлом налоговом вычете во время применения УСН был уплачен минимальный налог. В этой графе указывается разница между суммой реального налога и минимального. Минимальный налог рассчитывается как 1% от дохода.

Немного о минимальном налоге: он уплачивается в том случае, когда налог, рассчитанный исходя из налогооблагаемой базы, слишком мал или равен нулю. Тогда предприниматель обязан рассчитать минимальный налог и сравнить сумму с реальным рассчитанным налогом. Уплате подлежит та сумма, что больше.

Второй раздел

Эта часть для начинающих предпринимателей самая сложная. Ее заполняют только те, кто выбрал УСН «доходы за минусом расходов». Она нужна для отражения приобретенных основных средств. Попробуем разобраться. Столбцов всего 16, кратко разберём каждый.

Второй - наименование. Пишем название - в нашем примере это швейное оборудование. Так его и запишем.

Третий - дата фактической оплаты купленного оборудования или имущества. В нашем примере дата приобретения будет 10.01.2017.

Четвёртый - дата регистрации. Это для тех объектов основных средств, которые необходимо регистрировать. Например, недвижимость. В нашем случае регистрировать ничего не нужно, поэтому оставляем ячейку пустой.

Пятый - дата ввода в эксплуатацию. Это дата, когда оборудование начало работать. После монтажа, установки, настройки. В законодательстве нет ограничений по поводу времени ввода в эксплуатацию. Оборудование может быть куплено, но не введено в процесс производства. В нашем случае будем считать, что оборудование было введено в эксплуатацию 12.01.2017 года.

Шестой - первоначальная стоимость. Наш ИП сразу же начал применять упрощенку, и основное средство было куплено за 100 000 рублей. Эту сумму отражаем в ячейке.

Седьмой - срок полезного использования. Это можно узнать из классификатора ОС. Наше оборудование имеет срок полезного использования 7 лет.

Восьмой - остаточная стоимость. Раз наш предприниматель в примере сразу начал применять упрощенку, он эту графу не заполняет. Заполнить ее должны те предприниматели, которые ранее находились на другой системе налогообложения.

Девятый - число кварталов, в которых объект использовался в отчётном периоде. Скажем, если бы в нашем примере оборудование было куплено в апреле 2017 года, то указать тогда нужно было бы 3 - второй, третий и четвертый, поскольку в первом оно ещё не было приобретено. Условия нашего примера предполагают приобретение в прошедшем периоде, использовать его планируем весь год, поэтому ставим 4.

Десятый - доля стоимости объекта, принимаемая в расходы в отчётном периоде в %. В нашем случае это 100. Потому что объект приобретался на УСН, списаться должен полностью равными частями в течение четырех кварталов. Если бы объект приобретался на иной системе налогообложения, схема расчета была бы совершенно другая. Для объектов со сроком полезного использования до 3 лет все осталось бы также, равными частями остаточную стоимость нужно было бы списать в течение отчётного года. А вот для объектов со сроками 3-15 лет списание происходит в течение трёх последующих лет: в первый год 50, во второй 30, и третий 20%. Вот эти доли и нужно указывать. Ну а если объект может использоваться более 15 лет, то списываем его в течение 10 лет, и в этой графе будет постоянно стоять 10. Потому что 100 ÷ 10 = 10

Одиннадцатый - тут указываем частное от деления цифры из десятого столбика на цифру из девятого. В нашем случае 100 ÷ 4 = 25. Это значит, что каждый квартал мы будем списывать четверть стоимости объекта основных средств.

Тринадцатый - а в этом отражаем сумму списания за весь период. Берём цифру из двенадцатого столбика и умножаем на цифру из девятого. То есть 25 000 × 4 = 100 000.

Четырнадцатый - этот столбец заполняют только те предприниматели, которые в прошлые периоды применяли УСН. Сюда переносится сумма из столбика 13 за прошлый год. Наш пример не предусматривает списания за прошлый год, поэтому мы его не заполняем.

Пятнадцатый - тут отражается сумма, которая останется к списанию в следующие периоды. Наш вариант 0, мы его не заполняем. А если бы заполняли, то из суммы в столбике 8 нужно было бы вычесть сумму из столбика 13 и 14.

Шестнадцатый предназначен для уже выбывших основных средств. Просто указываем дату списания. Исходя из условий нашего примера, нам его заполнять в текущем периоде не нужно. А вот в следующем году как раз этот столбец и надо будет заполнить.

Если основное средство приобреталось и эксплуатировалось в период применения УСН, то столбцы седьмой, восьмой, четырнадцатый и пятнадцатый не заполняются. Шестнадцатый не заполняется, если не было списанных основных средств. Заполненный второй раздел для нашего примера можно посмотреть ниже.

Третий раздел

Раздел предназначен для применяющих упрощенку не первый год и получивших за прошлые периоды убыток. Поскольку наш пример безубыточный, возьмём другие условия. ИП Иванова работает с 2015 года, за 2015 получился убыток 30 000 рублей, за 2016 также убыток в размере 40 000 рублей. В 2017 прибыль 60 000 рублей.

В строке 020 ставим 15 год и далее в столбике пишем сумму 30 000 рублей, ниже в строке 030 ставим год 16 и также проставляем сумму 40 000 рублей. В строке 010 сумма итого, равная 70 000 рублей убытка за оба предыдущих налоговых периода.

В строку 120 переносим сумму из справки к первому разделу, строка 040. У нас это 60 000. В строку 130 ставим сумму убытка, на которую будем уменьшать налогооблагаемую базу. Но не более суммы прибыли. То есть, в нашем случае, ставим 60 000.

Далее в строке 140 ничего не отражаем, поскольку убытка в 2017 году наш предприниматель избежал. А в строке 150 будет сумма убытка, которая переносится на следующий налоговый период. Это 10 000, оставшиеся за 2016 год.

Четвёртый раздел

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело - Интернет-бухгалтерия для малого бизнеса» . На основании введенных данных о полученных доходах и произведенных расходов сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не надо будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по