Swift код (свифт-код). что такое swift-код (свифт-код) банка? Что такое SWIFT код банка? Как его узнать и зачем он нужен

Как известно, для улучшения межбанковской связи, особенно при прохождении международных платежей, была создана система SWIFT. Сегодня она широко используется не только в международных операциях, но и для межбанковской коммуникации внутри страны.

При заполнении , чеков и других платёжных документов часто требуется вписать в соответствующую графу SWIFT код нужного вам банка. Если вы ещё не знаете, что это такое, для чего нужен SWIFT код и как его узнать – давайте вместе разберёмся в этой непростой теме.

Что такое SWIFT код банка?

Система SWIFT , или Society for Worldwide Interbank Financial Telecommunications , была образована в 1973 году. Английское выражение, расшифровывающее аббревиатуру SWIFT, означает международное сообщество межбанковских коммуникаций . Это хорошо защищённая коммуникационная сеть, объединяющая большинство банков мира. При подключении к ней каждый банк получает свой индивидуальный код для быстрой и надёжной идентификации, или SWIFT код банка.

В настоящее время SWIFT объединяет почти десять тысяч банков из более чем двухсот стран мира. Все они могут с лёгкостью связываться между собой, отправлять и принимать платежи, обмениваться информацией. Вступить в SWIFT может любой банк, обладающий лицензией на валютные операции в своей стране. Для вступления банк вносит определённую сумму, которая нужна для поддержки деятельности системы, и затем платит за обслуживание.

Как выглядит SWIFT код банка?

В настоящее время код банка в системе SWIFT – это комбинация из восьми либо одиннадцати символов. Большинство из них – это буквы латинского алфавита, но среди них могут встречаться и цифры. Порядок образования кода определяется правилами ISO 9362 – BIC и выглядит следующим образом:

— 4 символа в начале кода – это буквенный код, присвоенный банку для идентификации участника международных расчётов, образованный путём сокращения названия банка, записанного на английском языке;

— 2 следующих символа – это код страны согласно стандарту ISO 9362;

— 2 следующих символа – это код местоположения банка, который присваивается городу и может состоять как из букв, так и из буквы и цифры (кроме 0 и 1);

— 3 последних символа – это цифробуквенный код конкретного банковского филиала, причём для головного офиса он либо не указывается, либо пишется как ХХХ.

Как можно узнать SWIFT код нужного банка?

Согласно правилам банковской деятельности, SWIFT код банка или его филиала не является секретной информацией и находится в свободном доступе. Чтобы узнать код банка в системе SWIFT, вам нужно:

— зайти на официальный сайт банка – SWIFT код обязательно публикуется среди прочих банковских реквизитов в соответствующем разделе;

— зайти на сайт РОССВИФТ (официальный сайт системы SWIFT в нашей стране) и найти на нём код нужного вам банка в списке кодов российских банков;

Кроме того, код SWIFT можно получить в любом отделении банка – служащие обязаны его вам предоставить по первому требованию.

Для чего нужен SWIFT код?

Разумеется, банки могут работать и без системы SWIFT, участие в которой является строго добровольным. Деятельность банка не может быть остановлена из-за того, что он не является участником SWIFT. Но вступление в эту систему даёт банку весомые преимущества, которые заключаются в:

— ускоренном прохождении международных платежей и других операций;

— повышении безопасности переводов денежных средств;

— возможности свободно работать с банковскими структурами всех стран мира;

— возможности оперировать различными валютами.

Все эти преимущества доступны только участникам SWIFT. Именно поэтому в реквизитах платежей требуется указывать SWIFT код банка-получателя.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

Очень много людей в наше время любят выезжать за границу на заработки. Такое понятие, как денежный перевод, надолго и всерьез вошло в обиход граждан самых разных стран. В большинстве случаев острым становится вопрос о денежном переводе. Выбор способа перевода, уплата комиссий - все это ложится на плечи работающего за границей. Именно поэтому у обывателя возникает масса вопросов. Одной из наиболее популярных сетей для перечисления денег на сегодня является система переводов СВИФТ. Но что это и как этим пользоваться? СВИФТ - что это такое?

Общие данные

Система переводов СВИФТ - что это? Какова история этой сети? Значение слова СВИФТ - это аббревиатура, под которой необходимо понимать Сообщество финансовых межбанковских всемирных телекоммуникаций. Система переводов СВИФТ - международная система для передачи информации, совершения платежей. Она была основана в начале семидесятых годов двадцатого века в Бельгии. Штаб-квартира находится в городе Брюсселе. По официальным данным, в эту сеть входят двести двенадцать стран и более десяти тысяч учреждений. Через эту систему проходят более двадцати миллионов разных транзакций за один день. Среди них есть межбанковские платежи, финансовые сообщений, денежные переводы и другие.

Система СВИФТ - это не только денежные переводы

Отправка переводов и передача любых данных благодаря такой системе, как СВИФТ, стала намного быстрее. Соответственно, снизилась и стоимость транзакций. Для доставки сообщения необходимо потратить всего двадцать минут, а за дополнительную плату можно сделать это за пять минут. Для сравнения: на передачу информации через телеграф уходит более двух часов.

СВИФТ - самая крупная сеть международной Это абсолютно надежная, оперативная, безопасная и совершенная передача сообщений, денежных переводов по системе. К участникам данной сети относятся брокерские фирмы, банки, биржи, центральные депозитарии, дилинговые центры, компании ценных бумаг, инвестиционные На территории Российской Федерации существует ассоциация "РоссСвифт", в которую входят почти шесть сотен пользователей. Крупные кредитные организации составляют тридцать процентов от этого количества, и они осуществляют с помощью данной системы почти восемьдесят процентов всех своих расчетов.

Преимущества от использования перевода СВИФТ

Транзакции с использованием вышеописанной системы выгодны, если сумма составляет более ста долларов Соединенных Штатов Америки, так как выше уже начинается фиксированная комиссия. Если перевод планируется менее чем на сто долларов, то рекомендуется использовать другие варианты мгновенных переводов: MoneyGram или Western Union, например. Система СВИФТ - что это? Какие она дает преимущества? Основное яркое отличие данной сети от других альтернативных вариантов - это выбор широчайшего спектра валют, адресность перевода. Все это в сумме делает работу с финансами гораздо более безопасной.

Какие есть недостатки у системы SWIFT?

Естественно, что любая, даже самая лучшая, система будет иметь свои негативные стороны. Но если говорить о СВИФТ, что это за недостатки?

Во-первых, необходимо сказать о повышенных комиссиях в отдельных банках и странах. За перевод денежных средств в определенные государства некоторые банки устанавливают дополнительную комиссию. Цепочка же банков-посредников может и без того повысить стоимость перевода в том случае, если валюта процедуры отличается от той национальной валюты, в которую поступает транзакция. Во-вторых, существуют комиссии, которые взимаются с получателей. Так как средства попадают на счет получателя в его банке, есть определенный платеж за процедуру обналичивания средств. Также хочется добавить, что SWIFT (перевод) занимает гораздо больше времени (вплоть до нескольких дней), чем многие другие виды платежей (которые занимают в среднем от получаса до суток).

Что необходимо для перевода по системе СВИФТ?

Для осуществления перевода денег с помощью данной сети за границу обходимо иметь при себе идентификационный код, паспорт и следующие документы:

Данный тип перевода на сегодняшний день предлагают все более-менее крупные банки.

Кому пригодится система переводов SWIFT?

Несмотря на популярность таких систем денежных переводов международного уровня, как "Юнистрим", "МаниГрам", "Вестерн Юнион", в ряде случаев намного удобнее использовать СВИФТ в качестве сети обмена. Все денежные переводы с помощью этой системы являются намного более дешевыми и удобными для оплаты целого спектра услуг, будь то медицинское обслуживание, учеба, бронирование номеров или заказов, оплата покупок. SWIFT-перевод активно используется для перечисления денег родственникам, оплаты разных мероприятий (участия в конференциях, туров).

Кто оплачивает перевод?

Особенность такого явления, как система переводов СВИФТ, - это то, что перевод осуществляется за средства получателей. Основные потребители подобных транзакций - это постоянные клиенты, совершающие регулярные переводы. Именно поэтому разработан ряд преимуществ в виде выбора валюты перевода, отсутствия каких-либо лимитов по сумме (если при этом не будет нарушено законодательство страны, из которой поступает перевод, и той, куда идут средства). Как уже говорилось выше, основные позитивные моменты опираются на то, что система СВИФТ рассчитана на совершение транзакций с крупными суммами. Отсюда и низкие тарифы, и оплата за счет получателя, что существенно отличает данную сеть от конкурентов и тем более от систем быстрого перевода, которые ориентируются на работу с небольшими суммами.

Стоимость переводов в системе СВИФТ

По сравнению с конкурентными сетями денежных международных переводов, SWIFT предлагает гораздо более дешевые транзакции. Однако это действительно хорошо заметно только при отправке крупных сумм, так как действует прогрессивная шкала комиссионных отчислений. Например, отправить сто долларов Соединенных Штатов Америки через любую другую систему международных переводов будет стоить от десяти до двадцати долларов. А перевод той же суммы через сеть СВИФТ обойдется в несколько раз дороже - вплоть до пятидесяти условных единиц. Кстати говоря, очень многое зависит тут от банка, который выполняет транзакцию.

А вот при переводе тысячи долларов США через крупные МСДП комиссия будет доходить до пятидесяти долларов. Тут выгодно смотрится система переводов СВИФТ, которая взимает за подобного размера суммы комиссию всего в десять-пятнадцать условных единиц. Самой заметной становится разница, когда суммы переваливают за десять тысяч. Тут комиссия в крупных МСДП уже будет в диапазоне от ста до трехсот пятидесяти долларов Соединенных Штатов Америки. А вот если клиент хотел бы родственнику за границу, оплатить покупку или учебу, заплатить за туристическую поездку с помощью такой сети, как международная система переводов СВИФТ, то ему придется заплатить за транзакцию в размере десяти тысяч максимум сто долларов.

Приветствую вас на Финансовом гении! Тема сегодняшней публикации – платежная система SWIFT (СВИФТ) . В ней я кратко расскажу, что в целом представляет из себя эта платежная система и подробнее остановлюсь на том, как отправить и получить денежные переводы SWIFT (СВИФТ) для частных лиц.

Платежная система SWIFT.

SWIFT – это ведущая международная платежная система, предназначающаяся для совершения межбанковских платежей и передачи информационных сообщений финансового характера. Название SWIFT происходит от сокращения Society for Worldwide Interbank Financial Telecommunications, что в переводе означает Сообщество всемирных межбанковских финансовых телекоммуникаций.

Платежная система СВИФТ была образована в 1973 году, тогда ее учредителями выступили 239 банковских учреждений из 15 государств. На сегодняшний день к системе СВИФТ подключено более 10 тысяч финансовых корпораций из более 210 стран мира. Главный офис платежной системы SWIFT расположен в Брюсселе, а сама система имеет юридический статус корпоративного общества, принадлежащего его членам.

Ежедневно в платежной системе СВИФТ осуществляется более миллиона транзакций, а ежегодно система пропускает через себя около 2,5 млрд денежных переводов.

Каждому банку, являющемуся членом платежной системы SWIFT присваивается свой уникальный свифт-код, который и служит идентификатором для перечисления денег между разными банками разных государств.

На сегодняшний день платежная система SWIFT является безусловным мировым лидером в сфере международных финансовых платежей: именно с ее помощью происходят денежные переводы между банками и их клиентами (юридическими и физическими лицами) из разных стран.

Денежные переводы по системе СВИФТ между частными лицами могут отправляться как между счетами, так и без открытия счета, через транзитные счета банков-участников системы.

В отличие от систем мгновенных переводов без открытия счета (вроде , и т.п.), денежные переводы SWIFT идут дольше, но зато и стоят дешевле. Время прохождения перевода СВИФТ составляет в среднем от 1 дня до 1 недели, как правило, это 1-3 суток. Однако, если перевод проходит через корреспондентский счет в одном из ведущих банков мира – это время сокращается до минимального (иногда перевод поступает даже в день отправки). В то же время, банк-корреспондент чаще всего берет свою, дополнительную комиссию. Она составляет фиксированную сумму (как правило, 10, 15, 20 долларов), таким образом, получателю перевода приходит сумма за вычетом этой комиссии.

В целом же тарифы на отправку и получение денежных переводов SWIFT устанавливаются отдельно каждым банком-членом этой платежной системы. Таким образом, в разных банках, и, тем более, в разных странах эти тарифы могут быть разными. Чаще всего комиссию за перевод SWIFT платят оба участника: и получатель, и отправитель. Но даже в совокупности тарифы, как правило, дешевле, чем при использовании мгновенных систем денежных переводов, в которых комиссия оплачивается только отправителем. Денежные переводы СВИФТ больше подходят для отправки крупных сумм (к примеру, от 1000 долларов и более), поскольку в тарифах часто присутствует т.н. “минимум” (например, 0,5%, минимум 10 долларов), что делает использование этой платежной системы для отправки небольших сумм дорогой и нецелесообразной.

Денежные переводы СВИФТ отправляются преимущественно в долларах США или Евро, максимальная сумма возможной отправки устанавливается в соответствии с законодательством страны, из которой отправляется перевод. При отправке перевода со счета максимально возможная сумма, как правило, больше, чем при использовании платежной системы SWIFT без открытия счета.

Как отправить перевод СВИФТ?

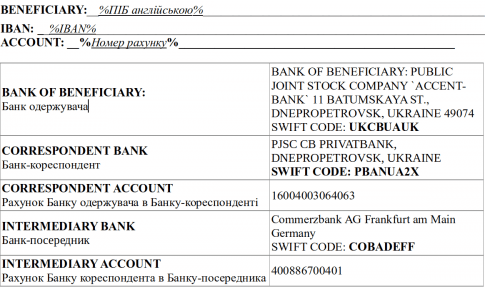

Чтобы отправить перевод SWIFT, необходимо, во-первых, знать полные SWIFT-реквизиты получателя. Они включают в себя:

– название банка-получателя;

– свифт-код банка получателя;

– название банка-корреспондента (при наличии);

– свифт-код банка-корреспондента (при наличии);

– номер счета получателя (или номер транзитного счета банка, если получатель не имеет счета);

– ФИО получателя (если получатель не имеет счета – необходимо также указать его паспортные данные).

Все СВИФТ-реквизиты должны быть на английском языке, выдаются они в банке получателя, поэтому, чтобы не допускать ошибок, лучше всего, чтобы получатель передал отправителю их скан (фото) копию.

Отправитель может использовать для отправки перевода СВИФТ свой текущий счет, либо же может отправить перевод по реквизитам без открытия счета. Второй вариант, как правило, дороже. Открыв текущий счет, его в дальнейшем можно будет многократно использовать для отправки и получения денежных переводов СВИФТ и для совершения других необходимых банковских операций.

Чтобы отправить перевод SWIFT, необходимо прийти в банк, являющийся членом этой системы (это практически любой банк), выбрать способ отправки (через счет или без счета), предъявить свой паспорт и СВИФТ-реквизиты получателя, при необходимости открыть счет, внести в кассу сумму перевода и комиссию за его отправку.

Как получить перевод СВИФТ?

Чтобы получить перевод СВИФТ, для начала необходимо удостовериться, что средства поступили к вам на счет или на транзитный счет банка. Выяснить это можно, связавшись по телефону с операционистом своего отделения, либо, при наличии счета и системы удаленного доступа (интернет-банкинг) – при помощи этой системы самостоятельно.

Затем необходимо явиться в отделение банка, в котором был открыт счет, или в любое отделение, если перевод поступил на транзитный счет банка, со своим паспортом, снять деньги со счета и внести комиссию за зачисление и/или снятие средств в том случае, если она не списалась автоматически. Чаще всего комиссия начисляется и уплачивается в национальной валюте по курсу Центрального банка страны, в то время как сам перевод выплачивается в той валюте, в которой он поступил. При желании можно обменять его на национальную валюту по коммерческому курсу.

При поступлении денежного перевода SWIFT в крупной сумме необходимо заранее заказать ее в банке, поскольку просто так в кассе ее может не быть.

На сегодняшний день денежные переводы СВИФТ в большинстве случаев являются оптимальным по цене способом перечисления крупных сумм между разными странами, особенно, если такие перечисления производятся регулярно – в этом случае и получателю, и отправителю следует открыть текущие счета, чтобы . В то же время для разового перевода в небольшой сумме использование платежной системы SWIFT нецелесообразно, особенно при наличии комиссии банка-корреспондента. В такой ситуации лучше воспользоваться мгновенными системами денежных переводов.

Теперь вы получили представление о том, что такое платежная система SWIFT, как она функционирует, как отправить и получить денежный перевод СВИФТ и в каких случаях лучше использовать этот вариант. Надеюсь, что эта информация была вам полезна.

Сайт создан с целью повышения финансовой грамотности. У нас вы найдете множество полезной, практической и абсолютно бесплатной информации в области управления личными финансами. Присоединяйтесь к числу наших постоянных читателей, делитесь полезной информацией с друзьями, общайтесь с пользой на нашем форуме и в комментариях. До новых встреч!

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.Предпосылки к созданию системы SWIFT были замечены еще в начале 50-х годов 20 века, когда, спустя несколько лет после Второй Мировой войны, государства начали заниматься активной торговлей на международном уровне. Как результат, это повлекло за собой резкое увеличение банковских функций и операций. Ранее общение между банками совершалось посредством почты и телеграфа, однако новые условия диктовали новые правила – такие способы передачи информации стали неэффективными из-за стремительного увеличения объема банковских операций. Более того, очень часто стали возникать недоразумения и ошибки во время проведения межбанковских операций, связанные с системами функционирования различных банков и отсутствием необходимой стандартизации. Банкиры понимали, что рано или поздно возникнет новый способ бумажного обмена финансовой информации между всеми банками мира. И они были правы…

Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Схема работы SWIFT

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

- заголовок

- текст сообщения

- трейлер

- проверяет синтаксис

- создает новые заголовки и преобразовывает сообщения в исходящую форму

- добавляет трейлеры

- копирует и шифрует сообщения для хранения

Преимущества и недостатки SWIFT

На сегодняшний день в России SWIFT уступает в популярности таким известным системам переводов как, например, Western Union или «Юнистрим», однако для оплаты зарубежных услуг или перевода крупной суммы денег в другую страну является, по сути, самым рациональным решением (особенно для тех, у кого возникает постоянная необходимость отправки немалых денежных переводов за границу).Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

- высокой скорости доставки переводов. Среднее время доставки в любую точку мира – приблизительно 15 минут для обычного и 2 минуты для срочного сообщения;

- отсутствии ограничений по сумме платежа;

- широком выборе валют, которыми оперирует SWIFT;

- низких тарифах (они действительно намного ниже, чем в других системах);

- широком распространении и популярности в мире, что позволяет осуществлять платежи практически во все страны;

- гарантии своевременной доставки перевода. SWIFT покроет возникшие убытки клиентов в случае, если будут нарушены сроки доставки по вине системы.

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

- обязательной необходимости предоставления в банк достаточно большого пакета документов;

- контролем (с 2011 года) над этой системой госдепа США, который осуществляет мониторинг всех платежей;

- отсутствии возможности стать участником системы SWIFT малых и средних банков (из-за достаточно внушительного вступительного взноса).

Что такое SWIFT-код и где он используется?

SWIFT-кодом называют уникальный идентификационный код определенного банка или любого другого участника финансовых расчетов, использующегося при переводе денежных средств из одного государства в другое между банками (которые являются участниками системы SWIFT). Код формируется по следующему стандарту: ISO 9362 (ISO 9362 - BIC).SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.