Как правильно заполнить бюджетный платеж. Инструкция по заполнению платежного поручения

Платежное поручение: все что нужно знать о нем

Чтобы совершить любой денежный перевод, нужно заполнить специальную форму для безналичного расчета. Она представлена в виде документа с правильно заполненными реквизитами. Этот документ называется платежное поручение или платежка.

Что такое платежное поручение?

Платежное поручение (ПП) – это документ установленной формы, которым владелец банковского счета поручает банку провести нужную денежную операцию с его счета по заданным реквизитам. Оно заполняется самостоятельно отправителем или по его просьбе банком клиента и может быть оформлено в двух видах:

- На бумаге формата А4 (заполняется на компьютере в специальной программе,в документе Word или pdf-формате).

- В электронном виде (только в специальной программе, не выводя на бумагу).

ПП бывают:

- Одноразовыми (на совершение одного перевода, после чего теряют свою силу)

- Регулярными (для совершения систематических платежей, исполняются банком через определенный период времени).

Какие операции могут совершаться через платежное поручение?

- Перевод денег контрагентам за работы/товары.

- Переводы в бюджетные и небюджетные фонды разного уровня.

- Оплата кредитов, пополнение вкладов и др.

- Перевод денег в целях, утвержденных законами, контрактами или договорами.

- Совершение регулярных платежей (коммунальные, оплата интернета, мобильной связи и др.).

В какие сроки осуществляется исполнение платежного поручения?

Сроки исполнения прописаны в Гражданском Кодексе России. Если перевод осуществляется в пределах одной области или региона, то максимальный срок обработки может достигать двух дней. Если речь идет о межрегиональном платеже, то срок может растянуться до 3-5 дней. В практике поручение обрабатывается в дату его подачи или в течение первых суток.

Сколько экземпляров платежных поручений нужно оформлять?

Число ПП определятся количеством участников расчета. Одно остается в банке отправителя, второе – у клиента с отметкой о принятии, остальные идут в банк получателей и контрагентам.

Банк обязан принять ПП независимо от того, есть ли деньги на счете клиента. Если денег недостаточно, то ПП исполняется позже, как появятся средства. Если заключен договор об овердрафте по счету, то поручение обрабатывается сразу же.

В случаях, если средств недостаточно, и банк не может провести платеж, то ПП помещается в специальное хранилище поручений, неоплаченных в срок.

ПП имеет период действия – 10 дней.

Как заполняется платежное поручение?

В ПП нужно заполнить все обязательные поля. Помарки или исправления не возможны. Обязательными полями являются поля с реквизитами отправителя и получателя.

Основные поля и особенности их заполнения:

- Номер – нумеруется цифрами (максимум 6 знаков от 1 до 999999).

- Дата – ставится в форме число.месяц.год (пример 12.01.2015).

- Вид платежа – ставится в виде спецкода (пример: срочно = код 1).

- Сумма прописью – прописывается с большой буквы без сокращения, копейки — цифрами (пример: Пятнадцать тысяч сто сорок два рубля 21 копейка).

- Сумма – ставится цифрами, рубли от копеек отделяются знаком «-» (пример:15142-21).

- Плательщик – для ЮЛ прописывается полное наименование, адрес месторасположения (пример: ООО «Инвестор» //Россия, г. Зеленоград, ул. Советская, 15), а ФЛ – полное ФИО, место прописки (пример: Иванов Александр Владимирович // Россия, г. Краснодар, ул. Ленина 11).

- Плательщик счет № — это номер счета отправителя, состоящий из 20 знаков (пример: 40802810067100010760).

- Банк плательщика – указывается название и местонахождение (пример: «ВТБ 24» ЗАО, г.Москва).

- БИК – идентификационный № банка (пример: 044525716).

- Счет № — это номер коррсчета банка-отправителя в ЦБ РФ, состоит из 20 знаков (пример: 30101810100000000716).

- Банк получателя – название и расположение банка-получателя денег (пример: ОАО «Сбербанк» г.Москва).

- БИК банка получателя – прописывается согласно справочнику БИКов (пример: 044525111).

- СЧ.№ банка получателя – состоит из 20 цифр (пример: 30101810600000000886).

- Получатель – наименование адресата для получения перевода, для ЮЛ – полное название, для ФЛ – ФИО

- СЧ.№ получателя – состоит из 20 знаков.

- Вид оплаты – проставляется кодом (пример: ПП = 01).

- Срок плат. – не заполняется.

- Наз.пл. – не заполняется.

- Очер.плат. – цифры от 1 до 5 (в соответствии с ФЗ) или не заполняется (пример: 1 – платеж на возмещении вреда жизни/здоровью и алименты, 2 – оплата труда, 3 – налоги, 4 – любые денежные требования, 5 – другие документы в датированном порядке).

- Код – обычно указывается 0.

- Рез.поле – не заполняется.

- Назначение платежа – прописывается назначение ПП с дополнительными сведениями (пример: оплата за товар по накладной № 123, НДС не обл.)

- ИНН – обязательно к заполнению, 10 цифр — для ЮЛ и 12 знаков — для ФЛ.

- КПП – код постановки на учет, состоит из 9 знаков.

- М.П. – ставится печать отправителя.

- Подписи – подпись отправителя, как в карте подписей или паспорте.

- Отметки банка – печать и отметка сотрудника банка.

Подпись электронных документов.

Как было указано выше, платежные поручения могут предоставляться в электронном виде. Чтобы электронное поручение имело законную силу, аналогичную бумажному, к нему применяется электронная подпись. По 63-ФЗ она приравнивается к собственноручной.

Электронные ПП формируются в интернет-банках, когда нужно, например, совершить какой-нибудь платеж, а для удобства пользователей их не нужно подписывать, распечатывать или относить в банк для исполнения.

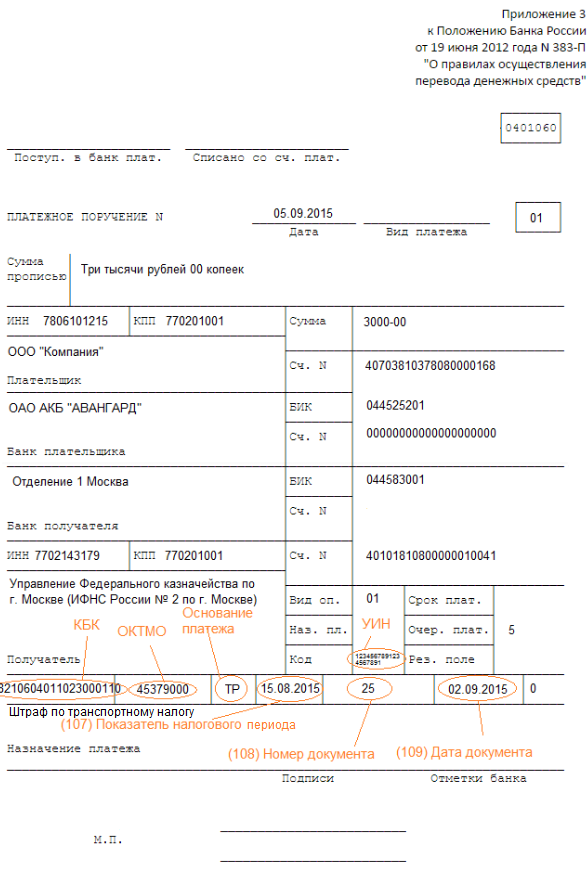

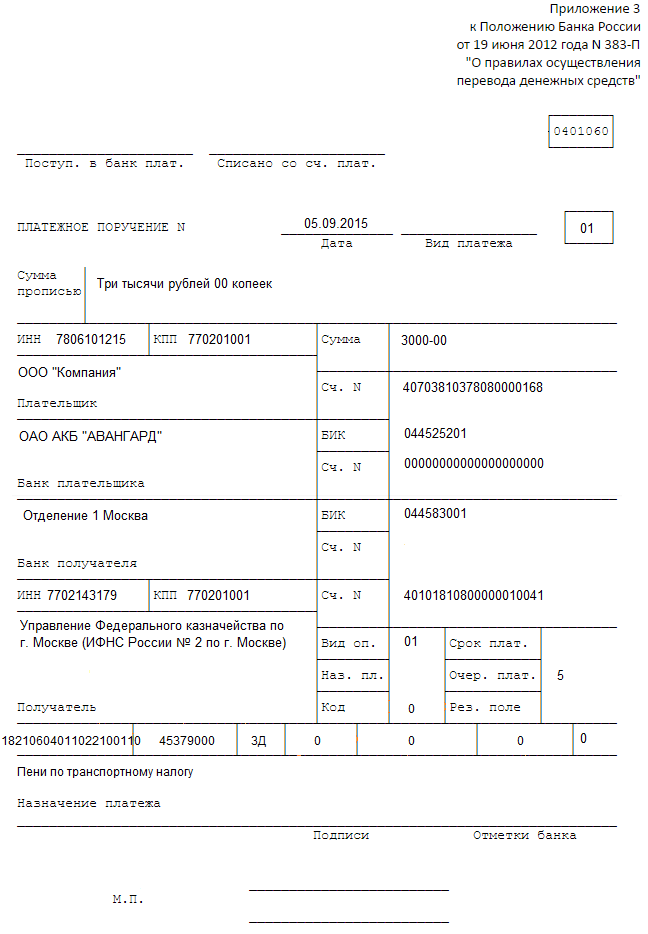

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1) указывается наименование расчетного документа - платежное поручение.

- В поле (2) указывается форма платежного поручения - 401060 , это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3) указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4) указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5) в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6) указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7) указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8) указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9) проставляется номер лицевого счета плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10) указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11) проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12) проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13) указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14) указывается банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16) указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17) проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19) (срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20) (назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21) (очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России..

- Поле “Код” (22) не заполняется до указаний Банка России.

- Поле “Рез. поле” (23) резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24) указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45) проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71) (Списано со счета плательщика) указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60) (ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61) (ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.

С 30 ноября 2016 года заплатить налоги за организацию сможет "иное лицо" (т.е. кто угодно). Но при этом это лицо не может требовать возврат уплаченных сумм.

Платежным поручением или платежка - документ банку от имени владельца (клиента) расчетного счета: перевести деньги на другой счет (оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п., всё есть ниже)

С 2017 года налоговые взносы можно уточнить, если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново. (подп. 4 п. 4 ст. 45 НК РФ).

Также платежное поручение можно сформировать (и отправить через интернет) в интернет-банке (например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП, т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем, кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например .

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Заполнение полей

Реквизиты ИНН и КБК самые главные значения в платежках. Если они верные, то платеж скорей всего пройдет. Период, статус плательщика, очередность - если в этих полях есть ошибки (не успели), то платежи всё равно почти всегда проходят, но лучше не рисковать. Штрафов за неверное заполнение платежек нет (это ваши деньги), но платеж может не пройти, тогда надо будет его искать, возвращать и возможно платить пени.

Счет (номер) платежных поручений (вверху) может быть любым и можно делать их с одинаковыми номерами. Но лучше по очередности.

НДС в платежных поручениях указывают всегда в назначении платежа. Если его нет или не может быть, приписывают "Без НДС".

Очередность платежа во всех примерах пятая, кроме зарплаты - там третья.

Физические лица и ИП в поле «КПП» ставят «0».

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле Код (он же УИН) с 2015 года во всех налоговых платежках ставят 0 (это ответ, где взять УИН). УИН ставят, если в платежках не указан ИНН плательщика или платежи перечисляют по требования чиновников. В не налоговых ничего не ставят.

На платежном поручение внизу в верхней строчке обязательно должна быть подпись руководителя (ИП) или лица, действующего по доверенности. Также, если организация или ИП применяют печать, то она тоже должна стоять.

В поле 109 (дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах (ПФР, ФСС, ФОМС) ставят 0.

В реквизите (поле) "110" распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа ("ПЕ" - уплата пени; "ПЦ" - уплата процентов). Сейчас там ничего не указывают.

С 1 Октября 2015 года вместо "ОПЕРУ-1" нужно указывать «Операционный департамент Банка России» в поле Банк получателя для госпошлин, таможенных и некоторых других платежей.

В поле платёжного поручения "Вид оп." (вид операции) всегда ставится 01.

Рис.Образец заполнения налогового платежного поручения.

Образцы заполнения

Все платёжки

Смотрите полный список платёжных поручений (обновленные для 2018-2019 года):

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП, желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню "Банк" – "Платежное поручение".

ИП сам себе

ИП в отличии от организаций может распоряжаться всей выручкой как угодно. Не имеет бухучета и кассовой дисциплины. Зачастую снять деньги в том же банке, что и расчетный счет невозможно или невыгодно. Тогда можно часть или все средства перевести на любой личный счет (но только открытый на самого ИП) в другом банке - например Кукуруза, Сбербанк, Тинькофф, Альфа-банк и пр.

Сроки Следует отметить, что не налоговые платежки могут быть исполнены в течении недели (если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

За товар/услугу

Образец платежки за товар или услугу в Excel для 2018-2019 годов может быть выставлен как с НДС, так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% - 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% - 1694-92

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Выдача зарплаты

Образец платежного поручения на выдачу зарплаты в Excel для 2018-2019 годов.

Работник может сам выбирать банк для получения зарплаты. Для этого ему нужно написать заявление .

Назначение платежа: Выплата зарплаты работнику по трудовому договору. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

Дивиденд

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2018-2019 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак.

В налоговую

Платежное поручение на уплату налогов в Excel для 2018-2019 годов. По закону свои налоги может уплачивать только сама Организация (ИП). Перечислять налоги за другое лицо запрещено (кроме тех случаев, когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

Где взять реквизиты налоговой? на сайте налоговой есть сервис для формирования платежек с выбором налоговой.

С 2016 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться налог - например ГД.00.2016. Список периодов .

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же, как и при уплате налога, только .

Статус плательщика: 01 - для организаций / 09 - для ИП (если уплата своих налогов).

Статус плательщика: 02 - для организаций / 02 - для ИП (если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

Страховые взносы: ПФР, ФОМС и ФСС

Также с 2017 года необходимо указывать период, за который оплачиваются взносы - например, МС.10.2018.

С 2016 года в поле 110 не ставим ничего (было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться взнос - например, ГД.00.2016. Список периодов .

Платежные поручения на уплату страховых взносов на ОПС (ПФР), ФОМС, ФСС в Эксель для 2018-2019 годов. Кстати, у меня есть хорошие (и бесплатные) инструкции для РСВ-1 и 4-ФСС .

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 2015 г. за ИП Рег.№071-058-000000. Без НДС. ()

Назначение платежа: Перечисляются взносы в ФФОМС за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора)

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую и расчет отпускных)

Назначение платежа: Перечисляются взносы в ФФОМС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Основание платежа: Перечисляются взносы в ФСС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Сроки . Дата в платежке на уплату страховых налогов должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в фонды, для вас уже не важно. Могут и неделю идти.

Платежное поручение пени и штрафы такое же, как и при уплате налога только .

Статус плательщика: 08 - для ИП. Если уплата страховых взносов за самого ИП.

Статус плательщика: 01 - для организаций / 09 - для ИП (Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Бизнес Пак.

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Напомню, что все эти платежки можно редактировать в Экселе или с помощью этой бесплатной программы:

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС - соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений. Форма и поля платежного поручения , номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

ККТ при безналичных расчетах: что изменилось

БылоККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

СталоККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросыНужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в Закона от 22.05.2003 № 54-ФЗ.

к меню

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 21

" " нужно писать цифру 5

, а раньше было 3.

Примечание : Изменения внесены в . Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22

реквизите "Код

" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН

.

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание : . Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

к меню

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, .

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание : ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

К сведению

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16 : «плательщик» и «получатель» не должно быть больше 160.

Примечание : См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему " ".

Примечание : Открыт раздел с для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@ .

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. -

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки. -

налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия...