Как уменьшить налог на прибыль: разбор законных методов. Информационно-правовое обеспечение

Правила налогообложения указаны в . Каждая компания стремиться снизить налог на прибыль.

Какие законные методы существуют. Как ими воспользоваться. Обо всем этом в нижеприведенной статье.

Законность

Одним из самых крайних способов экономии на налогах является сокрытие доходов. Однако такой подход приведет не только к привлечению внимания контролирующих органов, но и к возможному прекращению деятельности предприятия.

Все действия, направленные на снижения налогообложения, должны быть законны. Можно применять регрессивную шкалу, льготы, минимизировать НДС, использовать разные варианты расчета налогооблагаемой прибыли.

Методов достаточно много и все они не противоречат действующему законодательству.

Как снизить налог на прибыль организации (ООО):

Налоговый период по налогу на прибыль составляет один год. Отчетные периоды – первый квартал, полугодие и девять месяцев.

Именно по окончании этих дат налогоплательщик обязан предоставить в Налоговую инспекцию соответствующую . Сумму налога предприятие рассчитывает самостоятельно.

Прибыль, которая облагается данным платежом в бюджет, получается исходя из разницы между доходами и расходами, которые относятся к налогооблагаемым.

Применение льгот

Относительно недавно предприятия, относящиеся к малому бизнесу, имели право на определенные льготы, которые позволяли уменьшать налог на прибыль.

Так, для некоторых категорий организаций была применима льгота, когда снижение платежа осуществлялось за счет денежных средств, которые были вложены в развитие производства.

Сейчас такие послабления отменены. Существует следующий вариант, который дает возможность сэкономить на налогах.

Например, необходимо срочно снабдить организацию оборотными средствами. Если используются деньги, которые получены от учредителей, то такие вливания не будут облагаться налогом на прибыль.

Имеет место один важный нюанс: учредители, имеют право переводить денежные средства из полученной чистой прибыли.

Видео: снижаем налог на прибыль с помощью программ лояльности

Стоит отметить, что с данных сумм налог уже был оплачен. Поэтому ощутимой выгоды такой метод не принесет.

Расходы и доходы, уменьшающие налог на прибыль

Данный способ подразумевает снижение прибыли, которая облагается налогом, за счет увеличения расходов или за счет уменьшения доходов. Второй вариант ни к чему хорошему не ведет.

Например, уменьшение налога на прибыль в торговой организации происходит за счет не выдачи кассовых и товарных чеков клиентам.

Фото: кассовый, товарный чек (образец)

Скрывая доходы таким образом, организации в скором времени лично знакомятся с представителями контролирующих органов.

Поэтому подробно рассматривать разнообразные махинации не имеет никакого смысла.

На повышении расходов, перечень которых приводится в , сэкономить определенную сумму денег вполне реально.

Приведем два примера:

- Организация заключила с маркетинговой компанией на проведение анализа деятельности конкурентов. Здесь важна формулировка, которая отражается в документах. Так, оптимальным вариантом будет «оказание маркетинговых услуг». При такой трактовке израсходованные денежные средства можно прибавить к текущим расходам и, как следствие, снизить прибыль.

- Предприятие покупает основные средства, используя лизинговую сделку. Это намного выгоднее, чем приобретать фонды при помощи обычного . Ведь перечисления по лизингу относятся к расходам в момент их проведения.

Используя разные способы снижения налога на прибыль, не стоит заходить за рамки действующего законодательства. За это грозят штрафы (пени), проверки.

Обналичивание денежных средств

Данный метод противоречит законодательству страны.

Компании, заключая фиктивные с различными фирмами-однодневками, например, при несуществующем, формальном строительстве, очень рискуют.

Да, экономия есть. Ведь основная масса денежных средств возвращается обратно в организацию. Однако налоговые органы умеют такие схемы раскрывать.

Если специалисты Налоговой инспекции обнаружат сделки подобного характера, то применят достаточно суровые санкции.

Оффшорные зоны

Если организация проводит внешнеэкономические сделки, то можно попробовать данный метод. Стоит заметить, что такой способ требует серьезной юридической подкованности.

Чем он привлекателен? Просто во многих странах действуют достаточно привлекательные налоговые режимы.

Предприятиям нет необходимости проводить обязательные платежи раз в квартал. Компаниям достаточно перечислить фиксированный платеж один раз в год.

Притом оффшоры, расположенные заграницей, не афишируют имена учредителей, которые работают на их территории.

Такая лазейка позволяет зависимым друг от друга организациям проводить между собой платежи, значительно понижая налогооблагаемую прибыль.

Минимизация НДС

Продавец с покупателя удерживает НДС (налог на добавленную стоимость). Расчет осуществляется из оборота.

Снизить сумму этого налога без сокрытия информации об оказанных услугах и выполненных реализациях, практически невозможно.

Некоторые группы товаров облагаются пониженными ставками НДС или же полностью освобождены от данного налога. Льготы указаны в .

Отдельно стоит привести следующий пример. Предприятие берет кредит и покупает услуги, товары, работы. Займ или кредит – средства, которые относятся к привлеченным.

Они не подлежат налогообложению. В стоимость купленного имущества или выполненных поставщиком услуг входит НДС. Поэтому предприятие имеет право вычесть из общей суммы налогообложения его размер.

Конечно, если оформленный кредит небольшого размера, то экономия будет не значительной. Если займ крупный, то облегчение налоговой нагрузки весьма ощутимо.

Перечислять деньги кредитной организации можно не спеша, главное проводить платежи своевременно.

С помощью имущественного налога

Если интересует ответ на вопрос о том, как уменьшить налог на прибыль, не трогая НДС, то читаем дальше.

Подтверждает, что снизить налог на прибыль можно за счет налога на имущество, так как он входит в состав расходов.

Основное правило, которое необходимо учесть – данные траты должны быть подтверждены документально.

Чем еще можно уменьшить налог на прибыль в 2019 году

Как уменьшить базу, которая влияет на размер налога на прибыль? Существует целый ряд способов. Среди них можно отметить:

- подготовка и переподготовка сотрудников, с которыми заключен официальный . Такие траты организация может отнести в состав прочих расходов, связанных с производством и реализацией;

- расходы на форменную одежду. В торговле это один из способов создания корпоративного стиля. Такие суммы денег списываются в состав расходов на оплату труда. Единственное условие – одежда должна выдаваться персоналу бесплатно или продаваться по низким ценам с последующим переходом в собственность сотрудников;

- некоторые компании завышают затраты на аренду помещения, содержание, ремонт и обслуживание основных средств;

- организации снижают налог на прибыль за счет амортизации и за счет ликвидации основных средств;

- если у фирмы есть свой товарный знак, то расходы, связанные с его использованием, согласно учитываются как текущие платежи за пользование средствами индивидуализации.

Все перечисленные схемы уменьшения законны.

Возникающие вопросы:

Руководители требуют от бухгалтеров найти методы и способы, чтобы не перечислять в бюджет действительный налог на прибыль.

Специалисты обращаются за помощью к разнообразным источникам и ищут наиболее подходящие варианты. Возникает множество вопросов.

Попробуем разобраться с основными из них:

- Снижает ли благотворительность, которой занимается юридическое лицо, налог на прибыль. Ответ: у коммерческих предприятий отсутствует такая льгота. Только после того как компанию внесут в специальный список какого-либо ведомства, она может рассчитывать на то, что налог на прибыль с благотворительности взиматься не будет.

- Выплачивая дивиденды, компания является агентом по налогу на прибыль.

- Госпошлина – сбор. Да. Он уменьшает налогооблагаемую базу и отражается в внереализационных расходах.

- Зарплата. Начисленная заработная плата, которая официально выдается сотрудникам, уменьшает налог на прибыль.

Не законные способы

Какие методы снижения налога на прибыль стоит сразу же отвергнуть в связи с тем, что они незаконны. Первый – не стоит обращаться за помощью к фирмам-однодневкам.

Такие компании предлагают заключить договор на оказание каких-либо услуг. Естественно, что работы не выполняются.

Деньги поступают на счет такой фирмы, а затем в наличной форме передаются заказчику. Данная сделка классифицируется как притворная. Она вне закона.

Регистрация предприятия в оффшорной зоне является законной и позволяет экономить на налоге на прибыль.

Однако такой метод доступен только крупным организациям, так как требует огромных денежных вливаний на первоначальном этапе. Мелким и средним фирмам он не подходит.

Уменьшение налога при ОСНО

Общая система налогообложения – один из самых «тяжелых» налоговых режимов.

Применяя его, организации или индивидуальному предпринимателю приходится перечислять в бюджет весь перечень налогов (НДС, на имущество, НДФЛ, налог на прибыль).

Предприятие или ИП не будут платить последний указанный налог, если в отчетном периоде получен убыток. Кстати, за счет убытков прошлых лет можно уменьшить налог на прибыль.

Сделать это можно при соблюдении нескольких условий:

- право перенести убытки действует в течение 10 лет. Если налогоплательщик не воспользовался такой возможностью в этот срок, то налогооблагаемую базу снизить уже не удастся;

- общий размер убытка не может быть больше 30% всей налоговой базы. Это лимит установленный законодательством;

- расчет снижающего прибыль убытка необходимо вести в специальном . Его необходимо разработать самостоятельно и утвердить изданным приказом.

Как можно уменьшить налог на прибыль в 1С?

В течение месяца бухгалтер заносит в программу операции, формирующие проводки не только по бухгалтерскому, но и по налоговому учету.

Расчет налога на прибыль происходит в автоматическом режиме в конце каждого месяца. Достаточно запустить регламентную операцию «Расчет налога на прибыль».

Чтобы уменьшить сумму налога необходимо увеличить расходы. Естественно, действовать надо по закону. Как это сделать указано выше.

Если не затрагивая НДС

Еще одним способом уменьшения налога на прибыль является реорганизация предприятия путем присоединения к ней другой компании, которая имеет убытки.

Такой способ допускает их учет не только в текущем периоде, но и перенос убытков в последующие.

Какие методы использовать бюджетным учреждениям?

Бюджетные организации также относятся к плательщикам налога на прибыль. Объектом налогообложения является прибыль, которая получена данными учреждениями.

Налог рассчитывается исходя из суммы доходов, из которых вычтена величина расходов. Все положения указаны в гл. №25 НК РФ.

Доходы, которые подпадают под налогообложения, это денежные средства, полученные в ходе реализации товаров, услуг, имущественных прав, работ, а также внереализационные доходы.

Снизить базу для начисления налога на прибыль можно за счет:

- имущества, которое получено по решениям органов исполнительной власти;

- имущества, которое получено в форме задатка в счет обеспечения обязательств;

- имущества, которое получено по ;

- имущества, которое получено в форме безвозмездной помощи от иностранного государства;

- имущества, которое получено в рамках финансирования.

Уменьшение налога при УСН

Использование упрощенной системы налогообложения небольшим организациям и индивидуальным предпринимателям выгодно.

Ведь данный режим характеризуется существенным снижением налоговой нагрузки, более простым ведением бухгалтерского учета.

Таким предприятиям нет необходимости платить в бюджет налог на прибыль и налог на имущество. При УСН начисляют единый нало г.

Единым налогом облагаются либо доходы, либо доходы, которые уменьшаются на сумму расходов.

Данную сумму можно снизить за счет:

- взносов на медицинское, обязательное пенсионное, социальное страхование;

- размера пособий по временной нетрудоспособности;

- расходов по .

Видео: налоговые схемы, как и какие применять в бизнесе ИП или ООО, как уменьшить налоги

Налог на прибыль относится к федеральным налогам. В региональные бюджеты поступает 18% от начисленных сумм, а 2% перечисляются в федеральный.

Каждая организация независимо от формы собственности ищет способы снизить данный платеж. Главное, не переступать черту, действовать законными методами. Ведь их не так уж и мало.

Любой современный образованный финансист понимает, что стоимость денег, заплаченных в будущем, не равна стоимости той же самой суммы денег, потраченных в настоящий момент. Под настоящим моментом мы будем иметь ввиду ближайшие 12 месяцев, основываясь на классических представлениях о кратко- и долгосрочных периодах. Для тех, кто давно покинул институтские пенаты и не имеет возможности посещать современные тренинги и курсы мы напомним, что если компании удалось оттянуть момент оттока денежных ресурсов на будущее, то она получила два жирных плюса в свою копилку ценностей:

- Она заплатит в будущем меньше в силу фактора обесценения денег с течением времени (влияние инфляции);

- В настоящем имеются свободные денежные средства, которые можно направить на гораздо более полезные для развития компании цели, увеличение ее внутренней стоимости, чем уплата налогов.

Ну, а в нашей стране помимо временного фактора стоимости денег следует еще учитывать то, что надо стараться «создавать» такую отчетность, показатели которой не будут привлекать излишнее внимание налоговых инспекторов, потому что ни один руководитель или бухгалтер не будет рад видеть представителей ФНС у себя в гостях с внезапной проверкой или быть вызванным на допрос по поводу скачков в финансовых показателях деятельности компании. Вот и трудятся наши бухгалтера днями и ночами в отчетные периоды, чтобы цифры не только налоговому кодексу не противоречили, но и инспекторам были неинтересны. Причем, опасно тут как резкую прибыль показать, так и убыток.

Можно посоветовать при решении вопроса, показывать ли резкий рост прибыли в посткризисные периоды, обратить внимание на то, как поступают в этом отношении публичные компании в своих отчетах, доступных на сайтах компаний: если сфера деятельности организаций совпадает с вашей, и они в основной своей массе смело показывают рост финансовых показателей, то ваша убыточная отчетность или отчетность, мало отличная от предыдущего кризисного года, будет выглядеть несколько странно. Проведите опрос работы ваших коллег и знакомых из других компаний, как поступают они и почему, ну, а если вы имеете в своей записной книжке телефон знакомого налоговика, то вам крупно повезло, можете посоветоваться с ним в неформальной беседе, что вам делать.

Итак, ситуаций возможно две: вы отталкиваетесь от показателя экономической эффективности при принятии решения об уровне показателя прибыли компании и отвечая на вопрос «когда платить налог на прибыль: сейчас или через год, два, три..?», даете смелый и решительный ответ «чем позже, тем лучше». Или, опасаясь выделиться из толпы, следуете тенденциям.

Рассмотрим первый вариант развития событий, когда вам необходимо отложить во времени рост прибыли, потому что, по нашему мнению, он требует более тщательной проработки. Мы ни в коем случае не призываем вас, дорогие читатели, уклоняться от уплаты налогов в казну нашего государства, так как понимаем, что от величины налоговых поступлений в бюджет должно зависеть качество социальной стороны нашей с вами жизни. Но каким образом совместить «приятное с полезным», не рискуя сильно опечалить налогового инспектора, попробуем рассказать.

Перечислим области бухгалтерского и налогового учета, в которых можно поискать варианты временного уменьшения размеров прибыли и отложить уплату налога на прибыль на будущие периоды:

- Создание резервов

- Амортизация

- Условия договорных отношений с клиентами и заказчиками компании

Остановимся подробней на каждой из областей.

Резервирование

Российское законодательство представляет практически безграничную свободу компаниям по резервированию ими своих будущих расходов. Надо пользоваться данной возможностью, пока она существует, потому что есть риск ужесточения российских стандартов учета в данной области в связи с приближением нашего законодательства к международному. В последнем обозначены четкие критерии, которым должен отвечать процесс резервирования, поэтому манипулировать прибылью, из года в год создавая резервы и отменяя их, не получится, если вы составляете отчетность по МСФО. Но пока этого еще не случилось, российский бухгалтер может создать резервы с отнесением их на внереализационные (или прочие - в зависимости от типа) расходы текущего периода. Есть некоторые временные ограничения по использованию данных резервов, поэтому тут надо обязательно учесть этот факт, если не хотите в будущем попасть на ковер к налоговому инспектору для изложения подробных причин, по которым вы создали резерв и не использовали его. Как вариант – возможно изменение учетной политики от года к году, пересмотр размера резерва, частичное его использование, но в любом случае – не кладите все яйца в одну корзину, пользуясь только этим приемом по снижению налогооблагаемой прибыли, чтобы не сделать его сильно привлекательным к рассмотрению налоговой службы.

Ниже представим несколько примеров возможных резервов, а также документацию, которую хорошо бы иметь в компании для подтверждения обоснованности их создания.

|

Резерв |

Документы |

|

Резерв на ремонт основных средств |

План текущих и капитальных ремонтов на будущий год |

|

Резерв под сомнительную дебиторскую задолженность |

Результаты инвентаризации дебиторской задолженности в виде ведомости дебиторов с оценкой руководства, юридической службы о вероятности погашения, датами возникновения задолженности. Письма-запросы сомнительным дебиторам, подтверждающие то, что компания делала попытку заставить заплатить своих контрагентов. Договора с датой оплаты, которая является более ранней по отношению к отчетной. |

|

Резервы под гарантийные ремонты |

Договора о продаже вашей продукции, в которых есть обязательство вашей компании по гарантийному постпродажному ремонту и обслуживанию. |

|

Резерв под оплату будущих отпусков |

Отчет из отдела кадров о количестве неиспользованных дней отпуска на отчетную дату и на основе него – расчет резерва. |

|

Резерв под возможные потери |

Оценка рисков возможных потерь (может затрагивать разные области, но из практики видно, что, в основном, эти резервы создаются кредитными организациями) |

|

Все резервы |

Положение в учетной политике о том, каким образом рассчитывается каждый резерв |

Не забудем упомянуть о том, что предприятия, применяющие особые режимы налогообложения (например, упрощенцы), не имеют права на создание резервов, а также о том, что лимит резервирования закреплен в налоговом кодексе и составляет 10% от выручки компании за налоговый период.

Амортизация

Компания может использовать ускоренную амортизацию (так называемые повышающие коэффициенты) для основных средств в том случае, если сможет доказать, что данные основные средства используются либо очень интенсивно, либо в условиях агрессивной окружающей среды. В результате – затраты по амортизации будут сдвинуты во временном горизонте ближе к настоящему времени, что отвечает поставленной выше целью. Подробно останавливаться на этом пункте не будем, т.к. порядок и техническая сторона применения этого послабления достаточно четко описана налоговым кодексом и многочисленными комментариями.

Условия договоров

Если компания не хотела бы признавать выручку в данном налоговом периоде, момент ее признания можно отложить на будущее путем, например, заключения таких договоров с Клиентами, по которым результаты работы будут приняты в последующем году после подписания актов сдачи-приемки. Другими словами – не подписывайте акт до 31 декабря. Соответствующее положение по способу признания выручки (момент подписания акта совпадает с моментом перехода права собственности) лучше прописать не только в договорах, но в учетной политике компании.

Для тех организаций, которые занимаются выполнением работ долгосрочного характера, возможен вариант признания выручки не по проценту завершения, а по доле понесенных расходов. Это даст компании некоторую свободу манипулирования объемами признаваемой выручки от периода к периоду. Размер расходов для текущего периода – поле для размышлений бухгалтера и руководителя компании.

Ну, и, конечно, есть еще область, в которой менеджмент компании может проявить свои собственные уникальные творческие способности по минимизации налоговой нагрузки – это область расходов, уменьшающих налогооблагаемую прибыль. Это не позволит высвободить здесь и сейчас дополнительные свободные средства, о чем говорилось выше, но, несомненно, сможет повысить стоимость компании. Рассмотрим несколько интересных, на наш взгляд, вариантов.

Компания может уменьшить налогооблагаемую прибыль на расходы, связанные с обучением персонала, в случае, если такое обучение экономически обосновано и целесообразно, то есть полученные в процессе обучения знания сотрудники смогут применить в своей профессиональной деятельности. Вам нужен помощник бухгалтера по начислению заработной платы, а административный помощник с высшим образованием давно просит перевести его в финансовую службу компании? Так почему бы вместо того, чтобы платить агентству за подбор вам нового специалиста, не перевести текущего и оплатить для него курсы бухгалтерского учета. Как результат, вы получаете три бонусных балла в копилку компании в виде:

А – замотивированного, квалифицированного и довольного сотрудника,

Б - затраты по статье «обучение персонала», а не «консалтинг», что менее привлекает внимание налогового инспектора и легче объяснимо,

В – смелое уменьшение налогооблагаемой базы на эти расходы.

Компания может вывести за штат какую-либо внутреннюю функцию – например, бухгалтерскую службу, оплачивая не просто заработную плату, а сервисные услуги по ведению бухгалтерского и налогового учета. При этом контроль над операциями не выходит за рамки компании, но позволяет несколько «распределить» прибыль по нескольким организациям, помогая достигнуть цели снижения силы негативной реакции налоговой службы на рост прибыли. Также тут можно говорить об управлении потоками денег во времени, оплачивая услуги этой сервисной организации в «удобное» время.

Еще одним интересным вариантом обоснованных в период кризиса затрат можно считать оплату услуг консультантов по антикризисному менеджменту. Вам необходимо оптимизировать ваши внутренние бизнес-процессы, а оплата переработок внутреннего персонала связана со сложным кадровым администрированием, или просто нет в штате подобных специалистов? Тогда – грех не воспользоваться услугами внешней компании, поставив в зачет налогооблагаемой прибыли данный вид расходов. Кстати, не забудем упомянуть, что вознаграждение членов вашего совета директоров, если таковой у вас имеется, по решению антикризисных задач, налоговая инспекция не позволит принять к зачету при расчете налога – вот такой вот парадокс!

На этом мы позволим себе закончить размышления на тему изыскания вариантов снижения налогооблагаемой прибыли в отчетном периоде, хотя она, по нашему мнению, практически безгранична. И тем больше возможностей у компании в этой области, чем более опытный, квалифицированный и, главное, творческий персонал работает в ее финансовых структурах. А еще будем надеяться на то, что новый руководитель федеральной налоговой службы нашей страны прислушается к рекомендациям правительства и сумеет перенаправить энергию своих доблестных инспекторов на выстраивание более конструктивных отношений с бизнесом. Тогда руководители и бухгалтера компаний, наконец, смогут избавиться от необходимости искусственно корректировать показатели отчетности из-за страха получить дополнительный запрос или проверку налоговой службы, и российский бизнес продвинется ближе к выходу из тени.

Коммерческое предприятие, если оно работает на ОСНО, должно уплачивать налог на прибыль. Если же предприятие уклоняется от уплаты налогов, на него налагают штрафы и даже могут привлечь к уголовной ответственности.

Вы узнаете:

- Какие факторы следует учитывать при уменьшении налога на прибыль.

- Как уменьшить налог на прибыль перед Новым годом.

- Как, поделив расходы на прямые и косвенные, уменьшить налог на прибыль.

- Как уменьшить налог на прибыль выплатой премий.

- Как уменьшить налог на прибыль при ОСНО.

- Как уменьшить налог на прибыль, переехав в другой регион.

- Какие существуют льготы для налога на прибыль.

Есть законные методы оптимизации обязательных отчислений в бюджет. В данной статье мы поговорим о том, как уменьшить налог на прибыль, рассмотрим, какие налоги уменьшают налог на прибыль и раскроем ряд других важных вопросов.

Что необходимо учесть, если вы хотите уменьшить налог на прибыль

Налог на прибыль рассчитывают по результатам квартала. То есть при планировании собственных доходов и расходов в течение каждого квартала предприятие может узнавать о размере налоговой базы.

Но есть один нюанс. По методу начисления доходы для расчета налога на прибыль определяют по факту продаж продукции и услуг. Этот параметр своей работы компания обычно в состоянии контролировать, если в соглашении с покупателями и заказчиками не обозначены очень жесткие временные рамки. Фирма на свое усмотрение может устанавливать дату в накладных или актах, и зависимости от указанного числа доход по сделке может быть отражен в налоговых базах различных периодов отчета. В некоторых случаях это позволяет уменьшить налогооблагаемую базу по налогу на прибыль.

В соответствии с кассовым методом доход определяют по факту получения оплаты. Следовательно, контролировать этот момент несколько труднее. Но если взаимодействие с контрагентом в какой-то степени согласовано, проблема может быть успешно решена.

Далее рассмотрим, как отражаются затраты. В налоговой базе по налогу на прибыль учитывают финансово целесообразные затраты, подтвержденные документально. То есть компания должна располагать всеми необходимыми накладными или актами от контрагентов, оформленными в соответствии с требованиями законодательства. Если же таких бумаг предприятие не имеет, налоговые расходы не могут быть приняты. В связи с этим крайне важно контролировать передачу поставщиками или исполнителями первичных документов. Вести подобную документальную проверку следует постоянно до завершения отчетного квартала. Благодаря таким действиям остается определенное количество времени для маневра, так как далеко на все контрагенты соглашаются на оформление задним числом невыставленных ранее в силу тех или иных обстоятельств документов, если их отсутствие выявляется, например, к моменту уплаты аванса по налогу на прибыль.

Как правило, когда встает вопрос о доходах или расходах, связанных с покупкой или реализацией продукции, работ или услуг, предприятие должно не только прогнозировать налог на прибыль, но и планировать суммы НДС. При этом в ряде случаев из-за очень уж успешной оптимизации прибыли сумма НДС за квартал может оказаться в минусе.

Отношение контролирующих органов к убытку в какой-то степени лояльное, так как в данной ситуации предприятие просто не уплачивает налог на прибыль. Что же касается отрицательного НДС, его большая часть бухгалтеров стремится не допускать, так как процедура последующего возврата этого налога из бюджета чревата достаточно неприятными проверками.

Если возникает вопрос, как уменьшить налог на прибыль, сохранив при этом положительный НДС, вы можете обратиться к тем затратным статьям, которые учитываются в определении первого и не влияют на расчет второго налога. В качестве стандартного примера можно привести расходы на оплату труда и отчисления в фонды. Все они учитываются при определении налога на прибыль, но не участвуют при расчете НДС.

Можно привести еще один подобный пример – покупка продукции и услуг у предприятий и индивидуальных предпринимателей, использующих УСН. Эти бизнес-единицы не платят НДС, так как вся стоимость приобретенной у них продукции, работ или услуг отражается исключительно в расходах по налогу на прибыль.

Эти простые рекомендации не могут дать ответ на вопрос, как уменьшить налог на прибыль до ноля, если предприятие коммерчески успешно. Да и такое действие было бы незаконно в этой ситуации. Однако соблюдение несложных советов по планированию доходов и расходов в течение квартала непременно поможет уменьшить налог на прибыль.

Как уменьшить налог на прибыль в преддверии Нового года

1. Обучение персонала. Если вы думаете над тем, как уменьшить налог на прибыль, помните: его снижают расходы на переподготовку специалистов и организацию рабочих мест. Направьте своих сотрудников на курсы повышения квалификации, оплатив их. Это снизит налог на прибыль. Расходы, уменьшающие налоговую базу такого рода, необходимо подтвердить документом из образовательной организации, имеющей лицензию. Кроме того, у вас должно быть заключено трудовое соглашение с работниками.

Затраты, уменьшающие налог на прибыль, – это и расходы на покупку спецодежды. Вы можете получить вычет НДС, равный сумме приобретенной одежды. А при выдаче работникам средств на ее покупку вы экономите и на взносах на страхование.

Пример

В компании «Иркутскэнерго» приняли дресс-код и выдали секретарям средства на приобретение соответствующей одежды. Суд подтвердил возможность включения подобных выплат в расходы и отсутствие начисления на них взносов по страхованию (постановление Арбитражного суда Восточно-Сибирского округа от 09.08.2016 № Ф02-3901/2016).

2. Продвижение бренда. Если вы стремитесь уменьшить базу налога на прибыль, помните, его снижают расходы на рекламу, товарные знаки и продвижение продукции. Предположим, в 2019 году ваше предприятие хочет нанести на товары логотип, на котором будет изображен знаменитый персонаж. В соответствии с лицензионным договором за приобретение товарного знака нужно заплатить разово, а в последующем делать взносы периодически. Если оплатить первую сумму до завершения года, налог за 2018 год снизится.

К расходам также могут быть отнесены затраты на покупку микрофонов и костюмов. Например, одна сельскохозяйственная компания поняла, как уменьшить налог на прибыль на 339,5 тысячи рублей. Работники надевали костюмы для привлечения покупателей на ярмарках и в микрофоны сообщали о проведении акций (постановление Арбитражного суда Уральского округа от 20.11.2015 № Ф09-8173/15).

Пример

Предприятие «МПК» затратило определенную сумму на покупку товарного знака, чтобы наносить его на выпускаемую алкогольную продукцию. Цель лицензионных платежей, связанных с основной деятельностью, заключалась в извлечении прибыли. Компании удалось сэкономить 16,5 млн рублей налога на прибыль за 2 года (постановление Арбитражного суда Московского округа от 13.07.2016 по делу № А40-153860/2015).

3. Подарки клиентам. Еще один способ, как уменьшить налог на прибыль, – провести, к примеру, новогоднюю рекламную акцию. Вручите своим покупателям сувениры с логотипом фирмы или подарочные сертификаты. Со стоимости таких товаров НДС не уплачивается. Кроме того, это снижает налог на прибыль.

Вручать подарки можно и партнерам. В соответствии с разрешением Министерства финансов можно не начислять налог на стоимость финансовых подарков партнерам (письмо от 30.08.2016 № 303-07-11/50447). В качестве примера приведем передачу компанией сотрудникам контрагента банковских карт с деньгами на основании договоров дарения.

Пример. Каждый год сеть «АТАК» проводит рекламную акцию. Покупатели получают подарок с логотипом компании. Когда фирма передает клиентам рекламную продукцию, это не расценивается как реализация и начисления НДС в подобных случаях не требуется. Фирме удалось сэкономить 27,7 тыс. руб. НДС на двух рекламных кампаниях в течение двух лет и увеличить НДС к вычету на 4,1 млн руб. (постановление Арбитражного суда Московского округа от 16.06.2016 по делу № А40-88088/2015).

4. Списание ненужного товара. Еще один легкий метод уменьшения налога на прибыль – списать бракованную и испорченную продукцию. Если продажа таких товаров невозможна, предприятие имеет право отнести потери от брака к внереализационным расходам. Внереализационные расходы уменьшают налог на прибыль. Они являются обоснованными, так как связаны с получением прибыли. Списание бракованной продукции допускается каждый день или же по результатам ежегодно выполняемой инвентаризации. Также компания имеет право снизить доход, облагаемый налогом, в случае возврата клиентами непригодного для реализации товара.

Пример

Каждый день «ДИКСИ ЮГ» производит списание сломанных, испорченных, битых товаров. В подобных случаях фирма составляет акты о порче и акты о списании. В документации прописывают, как называются товары, в каком количестве, сколько стоят и почему списываются. Фирма объясняет свои затраты тем, что при розничной торговле неизбежно случаются потери. Компании удалось уменьшить налогооблагаемую базу по налогу на прибыль на 22,8 млн руб. за 3 года (постановление Арбитражного суда Центрального округа от 02.03.2016 по делу № А54-4813/2014).

5. Новогодний банкет. Какие еще расходы уменьшают налог на прибыль? Отметим, что затраты на корпоративы его не снижают. Однако официальная часть может быть учтена в качестве представительских расходов. Для этого на корпоративное мероприятие следует пригласить партнеров или клиентов, и тогда новогодний банкет станет деловым ужином. Представительские расходы – это траты на обслуживание, фуршет, оплата такси для деловых партнеров.

Необходимо выпустить приказ и указать в нем, с какой целью проводится корпоратив – подвести итоги прошедшего года, обсудить сотрудничество в предстоящем периоде. Далее следует сформировать смету представительских затрат и отчет по результатам корпоратива. В отчете необходимо обозначить итог – установление договоренности по заключению нового контракта. Кроме того, вы должны располагать актами предоставленных услуг и договорами с организаторами банкета.

При проведении концерта уменьшить налог на прибыль не получится. Можно пойти иным путем – выдать работникам деньги на праздничный ужин в ресторане. Такие выплаты не являются адресными, а потому не могут быть отнесены к доходу сотрудника. В связи с этим на них не начисляются взносы, с них не удерживается НДФЛ.

Пример

Компания «Жиромясокомбинат» выдает сотрудникам 13 тыс. руб. на корпоратив. Факт покупки напитков и продовольственных товаров подтвержден кассовыми чеками. В базу по страховым взносам попадают выплаты в пользу конкретного сотрудника. Однако нельзя установить, какая часть продовольственных товаров отводится на каждого присутствующего на празднике. Такого рода выплаты не могут быть отнесены к оплате труда, а потому не облагаются взносами (постановление Арбитражного суда Уральского округа от 25.02.2016).

Советы. Выплату годовых бонусов работникам лучше производить в декабре. Так фирма может уменьшить налог на прибыль и сэкономить на уплате взносов на страхование. Ставка взносов в 30 % действительна до момента превышения дохода сотрудника установленного лимита. Далее начисление взносов ведется по сниженной ставке в 10 %.

В декабре компании также следует проверить задолженности контрагентов. Кроме того, это самое оптимальное время для перезаключения договора аренды и обновления оборудования.

- Зачем проводится налоговый аудит и как извлечь из него максимальную пользу

Проверьте, есть ли ваша компания в черном списке налоговиков

Ревизоры начали исключать из ЕГРЮЛ компании с отметкой о недостоверных данных. Налоговая сообщила, что контролеры уже решили убрать из реестра 35 тыс. налогоплательщиков, которые не исправили сведения в течение полугода. Эти компании - первые в списке на ликвидацию.

Чтобы вашу компанию не ликвидировали, мы советуем узнать есть ли она в черном списке налоговой. В статье электронного журнала «Коммерческий Директор» вы узнаете, как это проверить.

Как уменьшить сумму налога на прибыль, поделив расходы на прямые и косвенные

Затраты на производство и выпуск товаров бывают прямыми и косвенными. Списание косвенных в уменьшение прибыли осуществляется сразу же, прямых – по ходу реализации товаров. Что касается прямых расходов, они часто остаются «висеть» в неоконченном производстве и остатках готовых товаров, что способствует увеличению суммы налога на прибыль. Соответственно, рациональнее как можно больше затрат относить к косвенным. Предприятие вправе на свое усмотрение решать, какие расходы признавать косвенными, а какие – прямыми (п. 1 ст. 318 Налогового кодекса РФ). Главное, чтобы это правило содержалось в учетной политике.

Благодаря такой схеме некоторые компании сэкономили свыше 1,5 млн руб. налога на прибыль.

Расскажем более подробно о том, какие расходы компаниям удалось списать в качестве косвенных затрат.

1. Заработная плата руководителей цехов. Расходы на оплату трудовой деятельности сотрудников предприятия, занятых в производственном процессе, относят к прямым расходам (абз. 7 п. 1 ст. 318 Налогового кодекса РФ). Если же обязанности сотрудников не связаны с производственной деятельностью и реализацией продукции, к примеру, если речь идет об управленцах, их заработная плата может быть учтена в составе косвенных затрат. В учетной политике фирмы можно указать, что в прямые расходы включается только заработная плата занятых на производстве рабочих. Исключение составляют лишь выплаты специалистам цехов, занимающим руководящие должности.

Пример. «Первая нерудная компания» отнесла к косвенным расходам отпускные и заработную плату сотрудников цехов, занимающих управленческие должности. Налоговые органы наложили на организацию штраф, выдвинув ей требование по уплате недоимки по налогу на прибыль в сумме 1,85 млн руб.

Предприятие обратилось в суд, предъявив отраслевую инструкцию по планированию, учету и калькулированию себестоимости нерудных строительных материалов как доказательство своей правоты. В соответствии с данным документом управленцы цеха не должны непосредственно производить и перерабатывать щебень. То есть их заработная плата не может быть отнесена к прямым расходам. Так как использование отраслевой инструкции предусматривала учетная политика предприятия, суд счел его позицию обоснованной (постановление Девятого арбитражного апелляционного суда от 26 июня 2015 г.).

2. Выплата отпускных сотрудникам, занятым на производстве. Затраты на выплату отпускных сотрудников, занятых на производстве, допускается относить к косвенным расходам, если это предусматривает учетная политика компании. Правило может быть сформулировано таким образом: «В состав прямых расходов включается зарплата сотрудников, непосредственно занятых в производстве товаров, которая начислена за проработанное время».

Пример. Отраслевая инструкция, которой руководствовалась «Первая нерудная компания» (см. ранее), содержала в себе правило о включении в себестоимость товаров выплат сотрудникам за отработанное время (опускной период таковым не признают). Соответственно, отпускные не входят в состав производства и выпуска товаров, а потому могут быть отнесены к косвенным расходам.

3. Выдача заработной платы в период ремонта . При выполнении сотрудниками вспомогательных функций, к примеру, когда идет ремонт или модернизируется производство, их заработная плата может быть включена в состав косвенных расходов.

Пример. Компания «Ресурс» с 2010 года исключила из прямых расходов затраты на выплату заработной платы сотрудникам, занятым на производстве, и взносы на страхование за этих работников. Налоговая инспекция сочла, что из-за сокращения перечня прямых расходов предприятие уменьшило налог на прибыль за 2010 г. Налоговый орган доначислил 1,45 млн. рублей налога на прибыль вместе с пенями и штрафами. Предприятие с такими действиями налоговиков не согласилось и подало в суд. Изменение в составе прямых расходов компания объяснила тем, что деятельность цехов пришлось остановить в связи с ремонтом, а их сотрудников перевести на временных условиях в другие подразделения для вспомогательных работ.

Суд ознакомился с доводами сторон и постановил, что из-за подобных изменений заработная плата персонала не может быть отнесена в состав прямых расходов, а потому предприятие имеет право отнести ее к косвенным (постановление Арбитражного суда Уральского округа от 10.07.2015).

4. Заработная плата персонала, предоставляющего услуги стороннему предприятию. Заработная плата сотрудников, осуществляющих трудовые функции в рамках предоставления услуг стороннему предприятию, может быть отнесена в состав косвенных расходов, так как здесь отсутствует связь между их деятельностью и производством товаров.

Пример. Предприятие «СГМК – Заря» отнесло к косвенным расходам заработную плату, которая была начислена сотрудникам цеха шлакопереработки, вместе со взносами на страхование. Налоговики сочли это незаконным и доначислили компании 400 тыс. руб. налога на прибыль. Но впоследствии стало известно, что в течение проверяемого периода фирма предоставляла услуги обработки шлаковых ковшей компании «ЗСМК» на основании договора.

Суд обозначил: так как спорные затраты связаны с предоставлением услуг, они полностью снижают прибыль от производства, никак не распределяя ее (абз. 1 и 3 п. 2 ст. 318 Налогового кодекса РФ). Соответственно, у компании было право на учет этих расходов в составе косвенных (постановление ФАС Западно-Сибирского округа от 27.08.2013).

Выводы и советы. Как можно уменьшить налог на прибыль? Внимательно пересмотрите перечень расходов вашего предприятия. Не исключено, что часть из них не связана с производственным процессом. Особенно эта рекомендация актуальна для компаний, располагающих значительными остатками неоконченного производства и имеющих длительный промышленный цикл.

Но не забывайте, что если в течение текущего периода ваша компания не получит прибыль или получит, но в недостаточном объеме, косвенные затраты могут сформировать убыток. Если дела будут обстоять именно так, положительного финансового результата вы не добьетесь.

Кроме того, важно, чтобы затраты на прямые и косвенные рационально распределялись с экономической точки зрения (см., например, письмо Минфина России от 19.05.2014). Ваш главный бухгалтер и юрист должны запастись серьезными аргументами.

- Неналоговые платежи: особенности, виды и последние изменения в законодательстве

Как уменьшить налог на прибыль с помощью премий

Премия уменьшает налог на прибыль? Сотрудники фискальных органов считают, что выплата премий к праздникам не имеет отношения к выполнению трудовых функций (ст. 270 Налогового кодекса РФ). Соответственно, такие затраты не снижают налог на прибыль. В связи с этим предприятия очень осторожно воспринимают идею выдачи праздничных премий.

Решающим в длительном противостоянии налоговиков и работодателей стал голос Арбитражного суда Московского округа. Одному из предприятий удалось доказать, что относить праздничные премии к расходам правомерно (постановление Арбитражного суда Московского округа от 05.12.2014).

Можно сформулировать 4 правила выдачи премий персоналу.

Правило 1. Подтвердите, что праздничное премирование входит в систему оплаты труда. Предприятие, перерабатывающее углеводород, премировало своих сотрудников почти на 115 млн рублей. Выдачу премий приурочили ко Дню работника нефтегазовой промышленности, 23 февраля, 8 марта и юбилеям отдельных специалистов компании. Сотрудники бухгалтерии отнесли премии к расходам, уменьшив тем самым налог на прибыль.

При проверке фискальная служба сделала вывод о нарушении компанией законодательных требований и доначислила ей налог на прибыль в размере порядка 35 млн рублей. Но фирма не согласилась с инспекторами и стала действовать через суд.

Суд пришел к выводу, что премию сотрудникам выдали в соответствии с коллективным соглашением и положением об оплате труда, где четко обозначено, по каким праздникам персонал можно финансово поощрять. Локальные акты также содержали в себе информацию о сотрудниках, подлежащих премированию, и условиях выплат. Все это позволило компании доказать, что премии в ее случае – часть системы оплаты трудовой деятельности. Предприятие также смогло предоставить суду дополнительный аргумент – систематичность премирования (выплата праздничных премий производилась каждый год).

Правило 2. Учитывайте при выдаче премиальных личные заслуги каждого работника. Налоговики считают, что выплата премий сотрудникам к праздникам и юбилеям – это исключительно пожелание работодателя. С выполнением трудовых обязанностей персоналом это никак не связано.

Чтобы предприятие могло предоставить необходимые доказательства в случае судебных разбирательств, в локальных актах об оплате труда надо обозначить критерии выплаты премий к праздникам и юбилеям. Если такие вознаграждения будут выдаваться с учетом стажа работника, его достижений в производственной деятельности и иных параметров, уместно будет говорить о трудовом характере премии.

Во внутренних нормативных актах это может быть сформулировано следующим образом: «Выдача премий сотрудникам осуществляется по таким праздникам, как (перечисление праздников) за добросовестное выполнение трудовых функций, безукоризненную многолетнюю деятельность, повышение производительности труда, совершенствование качества товаров, инициативность, эффективную и плодотворную работу, хорошую дисциплину и новаторство».

В изучаемом деле в приказе о выдаче премий содержались также следующие формулировки:

- для сотрудников, работающих в соответствии с повременно-премиальной системой оплаты труда, размер поощрения равен должностному окладу; при этом рабочий стаж не может быть меньше года;

- для сотрудников с индивидуальной системой оплаты труда сумма премиальных устанавливается в соответствии с договорами об оплате труда.

Помимо этого, сумма премиальных к юбилеям была установлена в процентах и определялась стажем. Так, если сотрудник работал менее 5 лет, премиальные составляли 30 % от ставки, от 5 до 10 лет – 50 % и так далее. Суд обозначил, что такого рода выплаты рассматриваются как стимулирующие, поскольку служат дополнительной мотивацией для сотрудников к длительной и плодотворной работе, что уменьшает текучку персонала в компании.

Правило 3. Выдавайте премиальные, учитывая степень выполнения плана. В приведенном примере суд решил, что в периоды, когда компания выплачивала премиальные к праздникам, коллектив перевыполнял план, установленный материнским предприятием. Таким образом, у фирмы были все основания финансово стимулировать персонал.

Правило 4. Пропишите, что премиальные выплачиваются из прибыли до налогообложения. Судебные органы считают, что если в трудовом и коллективном соглашениях напрямую не обозначено, что премиальные выплачиваются из чистой прибыли, их, соответственно, можно отнести к расходам. Если же это правило четко прописано, уменьшить налогооблагаемую базу на размер такого поощрения невозможно.

Соблюдая приведенные выше рекомендации, вы не только простимулируете своих сотрудников к эффективной и плодотворной работе, но и поймете, как уменьшить налог на прибыль, то есть оптимизируете выплаты. Например, предприятие, перерабатывающее углеводороды, сэкономило на налоге на прибыль около 35 млн рублей. Если же ваши доводы покажутся сотрудникам налоговой инспекции неубедительными, приведите аргумент, который, к слову, озвучил суд в данном деле. А именно: выводы о том, что премирование носит дискриминационный характер, а также вопросы соблюдения трудовых прав не входят в компетенцию налоговой инспекции. Налоговики вправе не оценивать, насколько хозяйственно обоснована выплата премий, поскольку это не входит в их обязанности.

- Минимизация налогообложения: схемы, риски и пути решения

Рассказывает практик

Влияют ли на выплату премий дисциплинарные взыскания

Алим Ульбашев ,

юрист адвокатского бюро «Плешаков, Ушкалов и партнеры», Москва

Налоговая инспекция может не разрешить уменьшить прибыль на сумму праздничных премий, выданных сотрудникам с дисциплинарными взысканиями. Так и случилось в ходе проверки фирмы из описанного в статье примера. Но суд обозначил, что компания не может лишить того или иного сотрудника праздничной премии, наложив таким способом на него дисциплинарное взыскание (ст. 192 Трудового кодекса РФ). Помимо этого, в перечень работников, которым не полагается премия, налоговики включили тех, по отношению к которым уже принимались меры материального воздействия – им не выдали премиальные за месяц, в течение которого они допустили дисциплинарный проступок.

Чтобы избежать претензий со стороны сотрудников налоговой службы, в правила внутреннего трудового распорядка необходимо включить следующие пункты:

- фирма имеет право не выдавать премиальные сотрудникам с непогашенными дисциплинарными взысканиями;

- решая вопрос о возможности выдачи премии провинившемуся работнику, фирма вправе учитывать степень тяжести нарушения, а также качество его работы в течение всего периода трудовой деятельности на данном предприятии.

Как уменьшить налог на прибыль при ОСНО

Об этом виде обязательных отчислений в бюджет подробно рассказано в одной из глав Налогового кодекса РФ. В соответствии с общим правилом налог на прибыль уплачивают все российские предприятия, использующие ОСНО (основную систему налогообложения), и некоторые иностранные компании, получающие доход на территории России.

Обязательство по уплате налога появляется лишь при наличии объекта налогообложения. При отсутствии такового нет и оснований для уплаты налога. В качестве объекта налогообложения по налогу на прибыль предприятий признают прибыль, которую получил налогоплательщик.

Что собой представляет прибыль? На основании ст. 247 Налогового кодекса РФ, прибыль – это разница между доходами и расходами предприятия.

Рассмотрим ряд легальных способов уменьшить налог на прибыль.

- Заключение договоров возмездного оказания услуг.

Существуют определенные услуги, уменьшающие налог на прибыль. Один из наиболее распространенных вариантов оптимизации налогообложения – заключение договоров о возмездном оказании услуг. Но не формального их предоставления, а услуг, действительно необходимых данному предприятию.

К примеру, чтобы вести квалифицированный бухгалтерский и налоговый учет, можно воспользоваться услугами аутсорсинговой организации. Также стоит подчеркнуть, что благодаря аутсорсинговой компании как головное предприятие, так и его единоличный исполнительный орган чувствуют себя намного безопаснее. Для фирмы гораздо благоприятнее пользоваться услугами фирмы-аутсорсера, так как в ходе проверки налоговики не смогут изъять определенную документацию, в том числе ту, которую вы не хотели бы показывать ФНС.

Если услуги аутсорсинга используются в случае нарушений при ведении финансово-хозяйственной деятельности компании, грозящих уголовной ответственностью, то ее не смогут возложить на единоличный исполнительный орган с формулировкой «преступление, совершенное группой лиц». Как правило, данное определение применяется в отношении группы, в которую входит главный бухгалтер и гендиректор компании.

Еще один вариант, как уменьшить налог на прибыль, – заключить договоры складского хранения и обслуживания со специализированными предприятиями, а не самостоятельно содержать помещение вместе со штатом персонала (кладовщики, грузчики и т. д.), которые не занимаются основной деятельностью фирмы. Когда предприятия заключают соглашения с подобными организациями, то не только уменьшают налог на прибыль, но и уплачивают суммы на страхование в меньшем объеме, поскольку пользуются льготой на основании п. 8 ст. 58 Федерального закона 212-ФЗ о страховых взносах в ПФ РФ, ФСС, ФФОМС.

Помимо этого, поскольку суммы взносов на страхование уменьшаются, заработную плату «в конвертах» руководство персоналу выдает гораздо реже.

- Применение управляющего ИП в качестве единоличного исполнительного органа.

Еще один эффективный метод уменьшить базу налога на прибыль – применить в качестве единоличного исполнительного органа ИП-управляющего. Такую форму руководства в обществе предусматривает ФЗ 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральный закон 208-ФЗ «Об акционерных обществах». Отметим, что это еще и хороший вариант располагать свободными денежными средствами. Уменьшение налога на услуги ИП-управляющего осуществляется в соответствии со ст. 264 п. 1 пп. 14, 15, 18, 41 Налогового кодекса РФ.

- Введение корпоративного стиля в организации.

Если ввести на предприятии корпоративный стиль, то также можно уменьшить базу налога на прибыль. Но здесь есть свои нюансы. Персоналу спецодежда должна доставаться бесплатно, или же сотрудники компании должны приобретать ее по низкой стоимости, а в дальнейшем получать в собственность. Если это условие будет соблюдено, списание таких расходов на оплату труда работников станет возможным.

- Регистрация товарных знаков на владельца бизнеса.

Если ваше предприятие пользуется авторскими разработками, товарными знаками, то еще один способ, как уменьшить налог на прибыль и сократить налогооблагаемую базу, – зарегистрировать их на одного из собственников бизнеса, заключив договор коммерческой концессии. В соответствии с данным документом правообладатель будет получать от вашей компании финансовое вознаграждение за право пользования объектом его интеллектуальной собственности. Такого рода затраты могут быть отнесены к прочим расходам.

- Добровольное страхование имущества.

Еще один вариант уменьшить базу налога на прибыль – прибегнуть к добровольному имущественному страхованию. В ст. 263 Налогового кодекса РФ подробно расписано, на какие из видов страхования можно снизить налогооблагаемую базу.

В любом случае предприниматели должны понимать, что какой бы способ уменьшения налога на прибыль они ни выбрали, необходимо, чтобы сделки были реальными (то есть оплачивать фактическую, а не мифическую продукцию и услуги). Также очень важно соблюдать правила документооборота. В противном случае предприятие рискует пострадать от налоговой оптимизации – оно не сэкономит за счет нее, а, напротив, вынуждено будет уплачивать дополнительные средства по результатам налоговой проверки.

Еще 4 способа уменьшить налог на прибыль законно

Как уменьшить налог на прибыль малому бизнесу? Если предприятие, относящееся к малому бизнесу, работает по ОСН, то снизить налог на прибыль можно благодаря отсрочке его уплаты и повышению расходов.

Остановимся на законных способах оптимизации данного налога.

Способ 1. Создание резерва под дорогостоящий ремонт основных средств.

Первый способ уменьшить базу налога на прибыль – создать резерв под дорогостоящий ремонт основных средств. В данном случае компании удается экономить, поскольку она получает возможность досрочно списывать расходы на ремонт имущества. Затраты, которые она предположительно понесет, можно включать в резерв равными долями по завершению каждого налогового периода. Если компания платит налог на прибыль ежеквартально, сумма отчислений в резерв снижает прибыль в конце каждого квартала (абз. 4 п. 2 ст. 324 Налогового кодекса РФ).

Если не создавать резерв, затраты на ремонт бухгалтерский отдел спишет в размере понесенных по факту расходов в соответствующем периоде (п. 1 ст. 260 Налогового кодекса РФ).

Сумму резерва предприятие устанавливает на свое усмотрение. Размер отчислений рассчитывается с учетом того, насколько часто меняются элементы основного средства. При этом также принимается во внимание сметная стоимость ремонта. В данном случае следует учитывать, что сумма резерва не может быть больше средней величины понесенных по факту затрат на ремонт, сформировавшейся в течение последних трех лет (абз. 3 п. 2 ст. 324 Налогового кодекса РФ). Соответственно, предприятие, которому меньше 3 лет, формировать такой резерв не имеет права. Оно может включать расходы в уменьшение прибыли только по факту проведения ремонта в том налоговом периоде, когда они были понесены (п. 1 ст. 260 Налогового кодекса РФ). Этот вывод подтвержден и судебной практикой. Если же расходы на ремонт превышают сумму резерва, остаток относят к прочим расходам на конец налогового периода (абз. 6 п. 2 ст. 324 Налогового кодекса РФ).

Пример 1. В соответствии с техническими документами проводить капитальный ремонт основных средств предприятия необходимо в 2019 году. В смете расходов обозначена сумма в 3 млн рублей. Соответственно, в 2016–2019 гг. организация вправе включать в резерв по 750 тыс. руб.

Если не формировать резерв, расходы на ремонт в размере 3 млн рублей бухгалтерский отдел спишет в 2019 году, когда привлечет подрядное предприятие, а также когда будет подписан акт приемки выполненных работ. То есть уменьшить базу налога на прибыль удастся на 150 тыс. рублей в год.

Важно! Учетная политика на 2016–2019 гг. должна содержать в себе информацию о том, что допустимо увеличивать резерв на сумму накоплений на финансирование капитального ремонта, который является особо сложным и затратным.

Пример 2. «Курганской генерирующей компанией» был создан резерв на ремонт основных средств на сумму 26 млн рублей. По мнению сотрудников налоговой инспекции, предприятие завысило расходы за счет цены на стройматериалы. Налоговики отметили, что прогнозная цена обозначенных стройматериалов не была подтверждена компанией. Однако в споре с ФНС победу одержало предприятие благодаря следующим доводам:

- формирование резерва предусматривала его учетная политика;

- директор издал распоряжение о формировании резерва прогнозных затрат на ремонт основных средств в 2010–2014 гг.;

- на предприятии утверждены график и сметы на прогнозные виды капитального ремонта, которые являются особо сложными и затратными;

- организация подтвердила, что предстоит выполнить капитальный ремонт основных средств;

- была сформирована комиссия, изучившая рынок производства и сбыта необходимых для ремонта материалов;

- судебный орган, рассмотрев аргументы сторон, признал позицию компании верной (постановление ФАС Уральского округа от 30.08.2013 № Ф09-3639/13).

Способ 2. Применение амортизационной премии.

Если в ваших планах – покупка имущества, пользуйтесь амортизационной премией. Это еще один способ, как уменьшить налог на прибыль. Благодаря амортизационной премии возможно более быстрое списание в расходы стоимости приобретенного имущества:

- если имущество входит в 3–7 амортизационные группы (со сроком полезной эксплуатации 3–20 лет), то включить в уменьшение прибыли можно сразу 30 % от начальной цены объекта;

- если основное средство входит в 1-2 или 8–10 группы, пользуются амортизационной премией в 10 % (абз. 2 п. 9 ст. 258 Налогового кодекса РФ).

Исключение составляют основные средства, полученные безвозмездно. Амортизационная премия может применяться по отношению к недавно купленным основным средствам, а также в тех случаях, если имущество достраивается, реконструируется, модернизируется, частично ликвидируется, проводится его дооборудование или техническое переоснащение.

Пример. В январе предприятие купило машину стоимостью 4 млн рублей без НДС. Период полезной эксплуатации имущества равен 4 годам (3-я амортизационная группа). При применении амортизационной премии компания отнесет 1,2 млн рублей к расходам единовременно, а 2,8 млн рублей спишет через амортизацию.

Если организация будет использовать линейный метод, сумма ежемесячного списания на протяжении 4 лет составит 58,3 тыс. руб. Таким образом, в течение первого года она спишет 1,84 млн рублей. Если же бухгалтер сосредоточится на сближении бухучета и налогового учета, то в течение первого года в уменьшение прибыли включит лишь 1 млн рублей.

Совет. Чтобы не столкнуться с претензиями представителей налоговой службы, включите в свою учетную политику принцип, по которому ваша компания будет использовать амортизационную премию. Кроме того, не забывайте, что продажа имущества, в отношении которого применена амортизационная премия, до истечения 5 лет с момента его ввода в эксплуатацию – рискованное мероприятие. Бухгалтерия должна будет отнести к внереализационным расходам ранее учтенную в затратах сумму премии. Но это правило применяется лишь при продаже взаимозависимому лицу (абз. 4 п. 9 ст. 258 Налогового кодекса РФ).

Способ 3. Создание резерва сомнительных долгов.

Еще один эффективный способ уменьшить налог на прибыль – формирование резервов сомнительных долгов. Это задолженности с истекшими сроками оплаты, связанные с продажей продукции, работ или услуг (п. 1 ст. 266 Налогового кодекса РФ). При формировании резерва просроченные задолженности попадают к расходам, уменьшающим прибыль, скорее, чем превращаются в безнадежные. Но есть одна поправка – отчислять в резерв можно не больше 10 % от выручки за месяц или квартал.

Не забывайте и о просроченных задолженностях, не имеющих отношения к реализации, – формировать резерв по ним недопустимо. Кроме того, существуют долги, превышающие лимит в 10 %. По истечении срока данных задолженностей их единовременно (не за счет резерва) относят к расходам – после инвентаризации.

Если бухгалтерский отдел сформировал резерв, сотрудники налоговой инспекции потребуют производить списание безнадежных задолженностей за его счет. Но при этом у налоговиков нет права обязывать списывать за счет резерва долги, не относящиеся к реализации.

Пример. Предприятие «Заря» отнесло к внереализационным расходам безнадежные задолженности в сумме 114,5 млн рублей, в соответствии с договором займа (истек срок исковой давности), договорами обеспечения (дебитор ликвидирован на основании судебного решения). Сотрудники налоговой инспекции решили, что списание этих сумм осуществляется за счет резерва по сомнительным задолженностям. Но точка зрения суда оказалась иной.

Доказать свою правоту компания смогла благодаря следующим доводам:

- образование спорной дебиторской задолженности вызвали операции, которые не признаются реализацией;

- сумма резерва оказалась меньше суммы списанной безнадежной задолженности;

- компания отнесла задолженности к внереализационным расходам на конец налогового периода.

Суд обозначил, что фирма, списывая долги, воспользовалась способом, который не противоречит официальным рекомендациям Минфина РФ (письма от 11.11.2011 № 03-03-06/1/748, от 22.04.2010 № 03-03-06/1/283 и др.). В результате компании удалось сэкономить порядка 4 млн рублей на налоге на прибыль. То есть на данном примере видно, что метод действительно эффективен даже при наличии остатка резерва по сомнительным задолженностям (постановление ФАС Московского округа от 08.04.2014 по делу № А40-92978/13).

Важно! Для списания безнадежных задолженностей требуется их документальное подтверждение. Доказательствами могут служить акты, договоры, платежные поручения. По результатам инвентаризации бухгалтерский отдел составляет акт и справку, указывая там подтверждающие бумаги и размер задолженности. При отсутствии документов суд заявит о неправомерном списании задолженности (постановление Арбитражного суда Московского округа от 17.07.2015 № Ф05-8766/2015 по делу № А40-29510/14).

Следует помнить, что в резерв не могут быть включены штрафные санкции по контракту и невыплаченные вовремя деньги по договору цессии даже в том случае, если они являются частью общего долга за товар (постановление Арбитражного суда Волго-Вятского округа от 12.01.2015 по делу № А43-2252/2014).

Способ 4. Амортизация безвозмездно полученного имущества.

Цена имущества, переданного юридическим или физическим лицом, которому принадлежит свыше 50 % уставного капитала предприятия, не учитывают в его доходах (подп. 11 п. 1 ст. 251 Налогового кодекса РФ). Действие амортизационной льготы возможно лишь в том случае, если имущество не передается третьим лицам в течение года с момента получения. Такое имущество амортизируется, его цену можно определить по рыночной стоимости (письма Минфина РФ от 09.06.2009 № 03-03-06/1/373, от 15.05.2008 № 03-03-06/1/318).

Благодаря такому способу организация может сэкономить на налоге на прибыль. Как это работает? Предприятие не затрачивает средства на приобретение имущества, к примеру авто, а может уменьшить базу налога на прибыль посредством амортизации. То есть амортизация уменьшает налог на прибыль. Учредитель будет пользоваться автомобилем, как и ранее.

При повышении уставного капитала необходимо дважды провести общее собрание участников общества, внести в устав коррективы и зарегистрировать эти изменения.

Пример. Учредитель в январе предоставляет обществу авто, оценивая его в соответствии с рыночной ценой в 5 млн рублей. Период полезной эксплуатации имущества равен 6 годам. К расходам на протяжении 6 лет фирма будет каждый месяц относить по 69,4 тыс. руб. (при использовании линейного метода). Начисление амортизации ведется с февраля, и за 11 месяцев сумма составит 763,9 тыс. руб. То есть в течение первого года компании удастся уменьшить налог на прибыль на 152,9 тыс. руб.

Как уменьшить налог на прибыль с помощью переезда в другой регион

При смене месторасположения вы смените и налоговую инспекцию, что позволит вам экономить на налогах и взносах на страхование. В ряде регионов действуют льготные ставки по налогу на прибыль, имущество и транспорт. Но не забывайте и о рисках.

Переезд в особую экономическую зону (ОЭЗ). Этот способ оптимизации налогообложения вполне может оказаться приемлемым для производственных компаний и предприятий, развивающих новые технологии. К примеру, в ОЭЗ «Томск» ставка налога на прибыль в региональный бюджет составляет 13,5 вместо 18 % в течение 10 лет с момента регистрации предприятия как резидента (ст. 2 Закона Томской области от 13.03.2006 № 30-ОЗ). В ОЭЗ «Зеленоград» действовала такая же ставка, но с 1.01.2016 она изменилась (ст. 1 Закона г. Москвы от 05.07.2006 № 31). В ОЭЗ «Иннополис» (Татарстан) установлены различные значения ставок: 0 % действует на протяжении 5 лет; 5 % – в период с 6-го по 10-й календарный год включительно; 13,5 % – по прошествии 10 лет.

Помимо этого, если ваше предприятие ведет деятельность в какой-либо из этих зон, то освобождается от уплаты налога на прибыль в федеральный бюджет. Страховые взносы до 2017 года здесь начислялись по ставке в 14 %, а не 30 %. Страховые взносы уменьшают налог на прибыль.

Некоторые свободные экономические зоны дают возможность бизнесменам не уплачивать ввозные таможенные пошлины при размещении и использовании иностранных товаров. Запреты и ограничения по этому вопросу также не установлены. Такие бонусы действуют в Ульяновской, Мурманской области, Хабаровском крае. Финансовый отдел вашей компании может в любое время посетить сайт Минэкономразвития РФ, ознакомиться с информацией о налоговых ставках и определить, какая ОЭЗ наиболее оптимальна в вашем случае.

Недостатки. Нередко у ОЭЗ бывает неудачное расположение – они отдалены от крупных административных центров, за счет чего становятся менее привлекательными для потенциальных сотрудников. Не исключена ликвидация особой экономической зоны в случае, если ее участники не ведут реальную экономическую деятельность.

Переезд в другой город. Региональные власти наделены правом уменьшать ставку налогообложения на прибыль до 13,5 с 18 %, в 10 раз снижать размер транспортного налога, в несколько раз сокращать налог на имущество (п. 1 ст. 284, п. 2 ст. 361 Налогового кодекса РФ).

В ряде областей России для предприятий, работающих по упрощенной системе налогообложения с базой «доходы минус расходы», действует пониженная ставка. К примеру, в Липецкой области ставка для организаций, применяющих УСН, равна 5 %, а не 15 % (ст. 2 Закона Липецкой области от 24.12.2008 № 233-ОЗ).

В Кировской области налогоплательщики различных категорий уплачивают налоги по УСН по ставке в 6, 9 и 12 % (ст. 1 Закона Кировской области от 30.04.2009 № 366-ЗО).

Ряд регионов в России предоставляет льготы определенным отраслям. К примеру, в Волгограде ставка в 5 % действительна, если не менее 70 % дохода в течение налогового периода компании принесла строительная деятельность, то же и для обрабатывающей промышленности (ст. 1 Закона Волгоградской области от 10.02.2009 № 1845-ОД).

Если фирма переезжает по-настоящему, то рискует понести существенные дополнительные затраты и потерять ценные кадры. Однако сменить адрес она может формально, по документам. Для этого необходимо арендовать офисное помещение в выбранном регионе, вынести в ходе собрания акционеров компании решение о смене месторасположения исполнительного органа и внести соответствующие изменения в свой устав. Далее компании необходимо оповестить о проведенных мероприятиях ФНС, подав заявление (форма Р13001). При этом место, где фирма по факту будет вести свою деятельность, станет обособленным подразделением.

Недостатки. Не исключено возникновение споров по поводу возврата налогов в переходном периоде. К примеру, одно предприятие, желая уменьшить базу налога на прибыль, перенесло производство на территорию Ульяновска. В конце года бухгалтерский отдел рассчитал налог на прибыль, учтя новые ставки. Декларацию сопроводили заявлением на возврат излишне уплаченного налога, ранее перечисленного в форме аванса.

Но налоговая служба не торопилась с возвратом средств, и фирме пришлось отстаивать свои интересы в суде. И несмотря на победу в рассматриваемом деле, на данный процесс она затратила немало сил, времени и средств.

Помните, что представители ФНС могут усомниться, действительно ли вам нужен переезд. Для минимизации рисков запаситесь убедительными аргументами в пользу целесообразности смены места, которые вы могли бы озвучить налоговикам. Предположим, вы можете отметить, что на новой территории есть важные заказчики, ценные поставщики или же там сосредоточены специалисты с высоким уровнем квалификации.

Какие существуют льготы по налогу на прибыль

Нулевая ставка налогообложения на прибыль действует по отношению к следующим категориям организаций (п. 1.1–1.10 ст. 284 Налогового кодекса РФ):

- образовательные и медучреждения – до 1.01.2020;

- резиденты туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер, – до 1.01.2023;

- участники региональных инвестпроектов – до 1.01.2020;

- сельскохозяйственные товаропроизводители;

- участники свободной экономической зоны (Республики Крым и Севастополя);

- резиденты территорий опережающего социально-экономического развития (определяются Правительством РФ; к примеру, они есть в Хабаровске, Приморском крае, на Камчатке и др.);

- резиденты свободного порта Владивосток;

- участники ОЭЗ в Магаданской области.

Также нулевой ставкой налогообложения на прибыль до 1.01.2020 имеют право пользоваться организации, предоставляющие гражданам соцуслуги. Речь идет о бытовых, медицинских, психологических услугах (список утвержден ПП РФ от 26.06.2015 № 638).

Для применения льготы необходимо соблюдение ряда условий, а именно:

- компания должна состоять в реестре поставщиков соцуслуг российского субъекта;

- уровень доходов предприятия от работы по оказанию соцуслуг не должен быть менее 90 % за налоговый период, или же у фирмы нет в налоговом периоде доходов, которые учитываются при определении налоговой базы;

- штат фирмы в течение налогового периода не должен насчитывать меньше 15 человек.

Рассказывает практик

Спорные расходы, которые компании включают в уменьшение прибыли

Александр Голиков ,

партнер компании BGP Litigation, Москва

- Компенсации за моральный вред, нанесенный профессиональными заболеваниями и потерей работоспособности, выданные в соответствии с судебным решением.

- Цена ликвидированного объекта неоконченного строительства (остаточная стоимость объекта основных средств при выведении его из эксплуатации).

- Премиальные работникам сверх максимального предела, прописанного в положении о премировании.

- Расходы на проживание сотрудников в отелях, не состоящих на учете в налоговой инспекции и отсутствующих в ЕГРЮЛ.

- Лизинговые платежи, уплаченные лизингодателю до фактического получения имущества (если по договору имущество учитывается на балансе предприятия).

- Аренда доменных имен у взаимозависимого лица.

- Покупка доли в уставном капитале предприятия, имеющего нестабильное финансовое положение.

- Обращение к услугам подрядчика в случае, если фирма располагает всеми необходимыми ресурсами и сотрудниками для самостоятельного проведения этих работ.

Любые из вышеперечисленных расходов потребуется оспаривать в судебном порядке. Компания должна экономически обосновать, документально подтвердить и доказать, что траты она направила на получение дохода.

Информация об экспертах

Алим Ульбашев , юрист адвокатского бюро «Плешаков, Ушкалов и партнеры», Москва. Адвокатское бюро «Плешаков, Ушкалов и партнеры». Сфера деятельности: юридический консалтинг Численность персонала: 14. Оборот: 82 млн руб. (в 2014 году). Клиенты: «Стройтрансгаз», «Почта России», Nippon Express и др.

Александр Голиков имеет высшее экономическое и юридическое образование. Специализация – досудебное разрешение налоговых споров, а также судебная защита интересов налогоплательщиков в спорах с налоговыми органами. Является руководителем проектов по сопровождению камеральных и выездных налоговых проверок. ООО «БГП Литигейшн». Сфера деятельности: разрешение споров и реструктуризация бизнеса. Численность персонала: 43. Годовой оборот: 410 млн руб. (в 2015 году). Количество реализованных проектов (2015 год): 30 налоговых споров на сумму более 1 млрд руб.

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить . И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

Существуют тысячи способов, с помощью которых можно избежать . Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

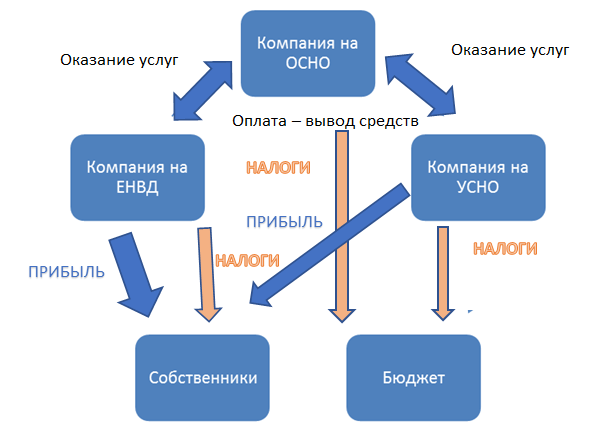

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять: