Что значит проценты на остаток по счету. Дебетовая карта с начислением процентов на остаток – сравнение предложений банков

Выбирая банковские карточки, клиенты хотят не только обезопасить деньги, но и заработать. У какого банка лучшие дебетовые карты с начислением процентов на остаток в 2019 году? Рассмотрим десять актуальных предложений отечественных банкиров.

Предложение MasterCard Platinum от ЛокоБанка

Продукт MasterCard Platinum с тарифом «Максимальный доход» - соблазнительное предложение ЛокоБанка для соискателей. Это дебетовая карта с максимальным начислением процентов. Ее владелец получает 7,25% годовых на остаток.

Чтобы получить такие проценты необходимо выполнить два требования:

- остаток на счете не должен опускаться ниже 60 тысяч и подыматься выше 5 миллионов ;

- сумма ежемесячных покупок должна превышать 100 тысяч .

По продукту «Максимальный доход» ежемесячное обслуживание составляет 699 рублей в месяц при невыполнении условий по остатку на счете и сумме покупок по карте. Если все условия соблюдены, то банк не будет начислять эту сумму.

Преимущества использования MasterCard Platinum:

- выпуск/обслуживание – 0 рублей ;

- срочный выпуск карточки – 500 рублей ;

- возможность подключить 3 дополнительных экземпляра;

- период действия – 3 года ;

- доступ к функционалу ЛОКО-Online.

Предложение банка «Открытие» «Смарт Карта»

Смарт Карта - банковская дебетовая карта с процентами на остаток от банка «Открытие» . Держатели такого варианта могут рассчитывать на начисление 6% годовых на остаток.

Годовые начисляются на среднемесячный остаток. Последний вычисляется так. Сначала суммируются «остатки» за каждый операционный день, полученная сумма делится на количество дней. Проценты перечисляются ежемесячно 5-го числа.

Клиенты пользуются карточкой на таких условиях:

- срок действия – 4 года , если экземпляр пришел в негодность через 2 года , то его заменят бесплатно;

- ежемесячный лимит на снятие средств – 150 тысяч ;

- размер кешбэка - 1,5% , если за месяц гражданин потратил больше 30 тысяч , если меньше - 1% ;

- размер кешбэка банк не ограничил;

- начисление процентов на остаточные средства – 6% ;

- смс-информирование – 59 рублей ежемесячно;

- стоимость обслуживания – 299 рублей ежемесячно, если расходы превысят 30 тысяч – бесплатно.

Дебетовый экземпляр MasterCard Black Edition от Московского индустриального банка

Вниманию соискателей Московский индустриальный банк предлагает продукт MasterCard Black Edition. Это дебетовая карта с доходом на остаток.

Клиенты получат 6,5% годовых, если их сумма на счете превысит 300 тысяч . Деньги перечисляются на счет ежемесячно.

Помимо привлекательных процентов на остаток, пользователи оценят и размер кешбэка. С MasterCard Black Edition можно вернуть:

- 10% от суммы, потраченных на АЗС;

- 5% от денег, которые потрачены в ресторанах, магазинах Duty free или барах;

- 1% стоимости покупок в торгово-сервисных предприятиях.

Владельцы карточки автоматически участвуют в акциях, программах лояльности, инициированных банком.

Обслуживание доходной карточки бесплатное, если баланс счета превышает 800 тысяч или ежемесячный оборот средств больше 100 тысяч . В противном случае банкиры потребуют плату в размере 3,5 тысяч .

Дебетовый вариант Tinkoff Black от Тинькофф банка

Вариант Tinkoff Black славится среди потребителей не только размером кешбэка. Это дебетовая карта с хорошим процентом на остаток. Банкиры начисляют ежемесячно:

- 6% - если на счету до 300 тысяч и за отчетный месяц владелец карточки совершил хоть одно приобретение на сумму более 3 тысяч ;

- 0% - в прочих случаях.

Остаток по карте фиксируется ежедневно. Для расчета процентной ставки банк берет среднемесячное значение. С этой целью суммируются все остатки и делятся на количество дней.

Основные моменты пользования Tinkoff Black:

- кешбэк до 5% ;

- бесплатное снятие наличных в любом банкомате, если сумма превышает 3 тысячи ;

- ежемесячное обслуживание - 99 рублей ;

- смс-оповещение - 0 рублей ;

- минимальная комиссия за перевод – 90 рублей .

Дебетовый вариант VISA Platinum «Капитал» от Россельхозбанка

Держатели дебетовой карточки Россельхозбанка VISA Platinum «Капитал» могут приумножить деньги. Банкиры разработали гибкую систему определения процентов. Если на счете больше 30 тысяч начисляется 5% , меньше этой сумы – 1% .

Зависимости процентов от суммы расходов Россельхозбанком не установлено. При открытии дебетовой карточки соискатель вносит на счет обязательный первоначальный 34,5 тысячи .

Поскольку начисление процентов на остаток производится ежедневно, то доход клиент начнет получать уже с первого дня пользования картой.

Другие условия использования VISA Platinum «Капитал»:

- трехлетний период действия;

- плата за обслуживание – 4,5 тысяч ежегодно;

- участие в программах лояльности Россельхозбанка;

- лимит на снятие в банкоматах - полмиллиона ежесуточно.

- лимит на снятие в банковских отделениях - 1 миллион ежесуточно и не более 5 миллионов ежемесячно.

Дебетовое предложение Альфа-Банка MasterCard Platinum

MasterCard Platinum с тарифом «Максимум+» от Альфа-Банка – одно из лучших дебетовых предложений на российском рынке. Владельцы карты могут держать деньги в пяти валютах и получать до 8% на остаток рублевого счета. Процентная ставка зависит от суммы на счете и срока пользования картой.

Клиенты – новички, у которых на счете менее 100 тысяч , весь год будут получать 0,01% . Для граждан с капиталом от 10 миллионов процентная ставка за первые 2 месяца составит- 5,5% , а начиная с третьего она увеличится до 6,5% , с шестого – до 7% . После года пользования MasterCard Platinum годовые будут 8% .

Оформляется карточка бесплатно. Можно заказать MasterCard Platinum онлайн, а курьер доставит ее клиенту.

Оптимальный вариант для граждан, которые часто совершают поездки за границу. Персональный менеджер банка для обладателей карт:

- забронирует авиабилет;

- оформит страховку;

- организует трансферты в аэропорты, вокзалы.

Предложение World MasterCard Тач Банка

Тач Банк предлагает дебетовые карты с начислением процентов. World MasterCard – мультивалютный вариант. Граждане могут держать свои средства в четырех валютах сразу.

Проценты начисляются ежедневно на каждую валюту отдельно и перечисляются на счет. Для рублевого счета установлена ставка 6,5% , для остальных – 0,5% .

Другие условия пользования World MasterCard:

- бесплатное обслуживание;

- отсутствуют лимиты на снятие денег и пополнение;

- бесплатное пользование функционалом Тач Банка;

- размер кешбэка – до 3% стоимости покупок из любимых категорий, 1% - остальные товары;

- бесплатные межбанковские переводы;

- участие в программах лояльности;

- ежемесячное смс-информирование – 60 рублей .

Расчетная карта Бинбанка «Все включено»

Дебетовый вариант «Все включено» от Бинбанка привлекает возможностью получить до 5% годовых на остаточные средства. Чтобы банкиры назначили именно такую ставку надо выполнить два требования одновременно:

- держать на балансе меньше 750 тысяч ;

- сумма ежемесячных финансовых операций должна превышать 500 рублей .

Для пенсионеров, которые получают на «Карту №1» свою пенсию, банкиры увеличили годовые на 0,5% . То есть для клиентов преклонного возраста в зависимости от состояния баланса ставка будет 7,5% (до 500 тыс. руб.) или 2,5% (от 500 тыс. и выше).

Преимуществами дебетовой карточки Восточного банка являются:

- бесплатный доступ к онлайновому/мобильному сервису;

- можно получить дополнительную карточку;

- кешбэк – до 1,5% ;

- смс-информирование.

Детский экземпляр к основному варианту выпускается безвозмездно, за обслуживание тоже платить не надо. Возраст держателя детской Карты №1 – от 6 до 14 лет .

СКБ-банка и премиальная карта Visa Signature

СКБ-банком также разработана дебетовая карта с процентами на остаток - премиальная карта Visa Signature.

Обладатели карточки получают ежемесячно 7,9% на остаток. Это на 2% больше, чем предлагает Сбербанк желающим открыть депозит.

Средства банк переводит на счет в последний день месяца. Предложение актуально для граждан, которые часто приобретают товары в отечественных, зарубежных магазинах. Ведь помимо начисления годовых банк предлагает 1% кешбэк. Ежемесячный лимит последнего составляет 50 тысяч .

Другие существенные моменты, на которые надо обратить владельцу дебетовой карточки:

- оформление дополнительного варианта – 1 экземпляр ;

- бесплатное смс-оповещение;

- плата за выписки по счету – 0 рублей ;

- срок действия – 2 года ;

- предоставление кода защиты 3-D Secure;

- бесплатное страхование клиента, его семьи на время зарубежных поездок.

Карты стали альтернативой вкладам. На них приходит зарплата, а если деньги лежат на счёте, то некоторые банки начисляют процент на остаток. Например, если у вас карта с доходностью 7,5%, то имея 100 тыс. руб., через месяц банк начислит 575 руб. Вроде бы немного, но если ту же сумму положить на вклад в Сбербанке под 4,35%, то доход составит 358 руб. При этом деньги на карте также застрахованы, и в случае отзыва лицензии государство компенсирует до 1,4 миллиона рублей с учётом процентов.

Мы изучили карты с доходом на остаток в 50 крупнейших банках России.

Топ-10 карт с большим процентом на остаток

|

Банк - название карты |

Ставка при остатке 100 тыс. руб. |

Стоимость обслуживания при остатке 100 тыс. руб. |

|

|

Ак Барс - Evolution |

8% (при остатке на счёте от 30 до 100 тыс. руб., в обратном случае - 3%) |

Бесплатно при зачислении на счёт от 10 тыс. руб. в месяц и при совершении покупок на сумму от 20 тыс. руб. В обратном случае - 79 руб. в месяц. |

|

|

Банк Санкт-Петербург - Яркая |

7,8% (каждый первый и второй месяц - 5%, каждый третий - 10%) |

Если трата на покупки составила от 30 тыс. руб. в месяц, то бесплатно, в обратном случае - 99 руб. в месяц |

|

|

Росевробанк - Накопительная |

7,7% (при остатке свыше 3 млн руб. - 0%) |

Бесплатно |

|

|

Рокетбанк (ФК Открытие) - Уютный Космос |

Бесплатно |

||

|

Хоум кредит - Космос |

7,5% (при остатке на счёте от 10 до 500 тыс. руб.) |

Первый год бесплатно, в последующие бесплатно при остатке от 10 тыс. руб. или при покупке на сумму от 5 тыс. руб. в месяц. В ином случае - 99 руб. в месяц. |

|

|

МТС-банк - Деньги Вклад (Пакет Плюс) |

7,5% (при остатке 1–299 тыс. руб., от 300 тыс. руб. - 6%) |

590 руб. в год |

|

|

Московский индустриальный банк - Фреш-карта |

99 руб. в месяц |

||

|

УБРиР - Максимум |

7,5% (при остатке 20–350 тыс. руб. и при совершении покупок на сумму от 10 тыс. руб. в месяц) |

1400 руб. в год |

|

|

ОТП банк - Доходная |

7,5% при остатке 100–200 тыс. руб., при остатке свыше 200 тыс. руб. - 4% |

1788 руб. в год |

|

|

Новикомбанк - Novikomcard |

1200 руб. в год |

Самое выгодное предложение оказалось у банка «Ак барс» - 8% годовых. Но существенный минус карты в том, что если на счёте будет больше 100 тыс. руб., то ставка снизится до 3%. На втором месте банк «Санкт-Петербург», где на остатках можно в среднем заработать 7,8%. Там необычное начисление дохода: каждый первый и второй месяц - 5%, а каждый третий - 10%.

Только два банка из десяти не берут комиссию за обслуживание ни при каких обстоятельствах - это Росевробанк (7,7%) и Рокетбанк (7,5%).

Как искали карты?

Поиск самых выгодных предложений происходил в топ-50 банков по размеру активов на 1 августа 2017 года. В каждом банке бралась только одна карта с самым высоким процентом на остаток в рублях при условии хранения на счёте 100 тыс. руб. Карты для отдельных категорий клиентов (например, пенсионеров или студентов) не рассматривались. В качестве источника данных выступал калькулятор Сравни.ру. Если доходность совпадала у нескольких карт, то они ранжировались по стоимости ежегодного обслуживания.

Сбербанк является ведущим российским банком с отменной степенью надежности и высоким рейтингом. Именно поэтому его выбирает подавляющее большинство организаций и частных лиц для оформления вкладов и дебетовых карт.

На данный момент финансовая организация выпускает несколько видов дебетовых карточек с разными условиями:

- Классическая Visa с индивидуальным дизайном. Есть возможность бесконтактной оплаты, недорогое обслуживание.

- . 750 руб. в год за содержание, расчет за товары одним касанием.

- Пенсионная «Мир». Начисление до 3,5% на остаток денежных средств, бесплатное обслуживание и СМС банкинг.

- . Возможность оформления в евро или долларах, начисление бонусных миль.

- Классическая «мир». Для небольших сумм, 750 руб. за содержание в год.

- «Молодежная» по системе MasterCard. До 10% бонусов за покупки у партнеров, дешевое обслуживание.

- . Перечисление 5% бонусами за расчет в партнерских магазинах. Бесплатное СМС информирование.

- «Подари жизнь». 50% от цены за содержание за первый год направляются в благотворительный фонд помощи больным детям. От каждой покупки жертвуется 0,3%.

- Моментальная Visa. Оформляется за 10 минут.

Как видно из всего вышеперечисленного, функция начисления процентов на остаток по счету предусмотрена только для пенсионной карточки, куда поступают перечисления из ПФР.

Условия для «Пенсионной» карты

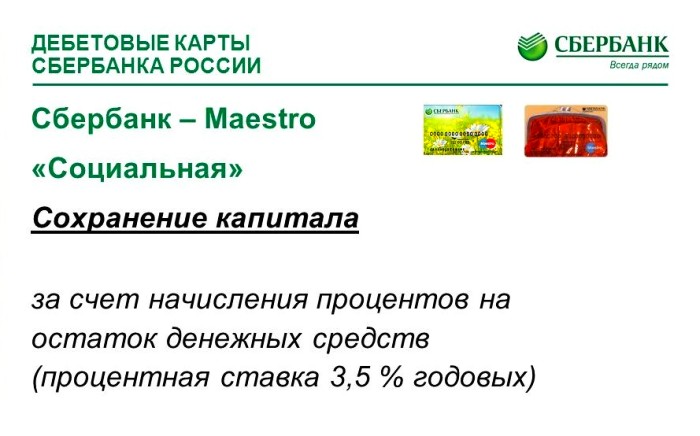

Ранее эта карточка выдавалась под системой Maestro, но после издания ФЗ «О национальной платежной системе» было принято решение переводить ее на «Мир» при обращении клиентов за заменой или перевыпуском. Условия при этом остаются прежними:

- Бесплатное годовое обслуживание.

- Начисление 3,5% годовых на остаток по карте, если деньги были перечислены Пенсионным фондом.

- Бесплатный СМС банкинг первые 2 месяца, далее — 30 руб.

- Подключение автоплатежа для коммунальных услуг и сотовой связи.

- Контроль счета при помощи мобильного приложения и личного кабинета на сайте.

- Безналичные операции в банкоматах и терминалах.

- Срок действия — 5 лет.

Лимиты

По условиям банка для пенсионного пластика действуют следующие лимиты и комиссии:

- Максимальная сумма снятия в день – 50 000, в месяц – 500 000 руб. при превышении порога взимается комиссия – 0,5%.

- Ограничения по платежам отсутствуют.

- При поступлении внутрибанковских переводов комиссия не взимается.

- Вот можно скачать подробную информация о тарифах.

Как получить карту Сбербанка с начислением процентов по остатку

Согласно правилам банка, оформить продукт могут граждане, получающие любой вид пенсии от ПФР. Для этого необходимо соответствовать следующим требованиям:

- Совершеннолетний возраст.

- Российское или зарубежное гражданство, либо отсутствие гражданства, если есть право на получение пенсии.

- Временная или постоянная прописка на территории РФ.

Как получить карту:

- Ознакомиться с условиями и обратиться в любой офис Сбербанка.

- Подать заявление, предоставив паспорт и документ, подтверждающий начисление пенсии: например, пенсионное удостоверение.

- Дождаться выпуска карты. Когда она будет готова, на указанный в заявке номер телефона поступит звонок или СМС сообщение.

Также доступна подача заявки на оформление продукта на сайте банка :

- Вводим личные данные: Ф.И.О., адрес электронной почты, номер телефона.

- Указываем данные документов.

- Выбираем наиболее удобное отделение для получения.

После отправки заявки необходимо дождаться звонка менеджера для подтверждения и уточнения данных. Готовую карточку можно будет забрать в филиале, выбранном при заполнении анкеты.

Достоинства и недостатки

Среди главных преимуществ банковского продукта стоит выделить следующее:

- Ежеквартальная выплата процентов, начисляемых на не снижаемый остаток.

- Льготное обслуживание.

- Участие в бонусной программе «Спасибо».

- Наличие всех функций, доступных держателям других карт.

Недостаток пенсионной карточки заключается в том, что по ней не предусмотрена установка лимита овердрафта.

Заключение

Удобство и выгоду от социальной карты Сбербанка, с возможностью начисления процентов на остаток денежных средств, оценили уже многие пенсионеры, и сейчас подавляющее большинство предпочитают оформлять именно ее.

При правильном расчете своих финансов, с ее помощью можно накапливать деньги за счет процентов, или же использовать их для совершения покупок один раз в три месяца.

Надеюсь, наши советы были вам полезны. До встречи на страницах сайта!

Видео

В разделе на вопрос как понять "получать проценты на остаток по карте"??? Объясните пожалуйста! И в каких банках это делается? заданный автором Простецкий

лучший ответ это при открытии вклада вам могут предложить куда Вы хотите начислять процент! 1. зачисление происходит обратно на вклад (капитализация) .

2. На любой счет который вы укажете в договоре. Это делается во всех банках, которые уполномочены на открытие вкладов, но есть разные условия каждого тарифа (вклада).

Ответ от Вровень

[гуру]

Ответ от Andrezz

[гуру]

Так и понять.

У тебя есть деньги на карте, и на них начисляется %, типа как вклад, только %ставка мизерная.

Ответ от Rihana Onldon

[мастер]

в банке тинькофф платинум есть. Это когда на твоей карте остается сумма после затрат и на нее начисляется процент. Условия начисления и ставки разные. В тинькофф по дебетной карте, начисляют 8% годовых на остаток. Тоесть получил к примеру 30000рублей зарплату и после всех личных трат осталось 5000 рублей и на эту сумму будет начляться каждый месяц % (8%/12мес=0,66 или 0,67% в месяц) , получится в конце месяца будет лежать 5033рубля и каждый месяц на сумму остатка будет идти 0,66-0,67%

Ответ от Осознать

[активный]

уже много банков ввели такую фичу, когда на остаток начисляются проценты и его можно в любой момент снять, где-то процент фиксированный, где-то повышенный процент платится если оборот по карте по условиям должен быть больше определенной условиями обслуживания суммы + бывает еще чтобы баланс по карте не падал ниже опр. суммы, везде условия разные

Приветствую в своем блоге!

Есть у меня один знакомый, зарабатывает он прилично и постоянно говорит жене, чтобы сидела дома и не ходила на работу.

Но она сидеть без дела не может и ходит, в общем-то, не ради зарплаты, а за общением на работу.

Так как основная денежная масса поступает от мужа, свою зарплату она пустила в дело. Для этого ей помогла банковская карта с начислением процентов на остаток.

Деньги не снимает уже несколько месяцев, приличные проценты скопились – отличный вариант на черный день. Что это за карты, читаем в статье.

Большинство банков начисляют проценты на остаток суммы на счете дебетовой карты по ставке «До востребования», то есть 0,01% годовых. Такую ставку принято считать стандартной.

Однако существуют и нестандартные банковские предложения, позволяющие не просто пользоваться удобным «пластиком», но и получать с его помощью ощутимый доход. Такие программы носят название «Доходная дебетовая карта».

Они являются прекрасной альтернативой вкладам, поскольку подразумевают сопоставимое с ними ежемесячное начисление процентов на остаток по карте.

При этом деньги на «пластике» можно снимать и пополнять в любое время, к тому же сумма на счете так же подпадает под государственную программу страхования вкладов.

Главное условие, при котором дебетовая карта с процентами на остаток работает - на ней всегда должна находиться определенная сумма (неснижаемый остаток).

Если хотя бы один день в месяце на счете было меньше денег, проценты за весь месяц не начисляются. Как правило, ставка зависит от размера неснижаемого остатка – чем он больше, тем больше проценты.

В остальном схемы в разных банках могут существенно различаться. Где-то проценты рассчитываются по ежедневному остатку, где-то – по минимальному в течение месяца.

В любом случае, чем больше средств на счете, тем выше доходность по карте. В некоторых финансовых организациях ставки по карте с начислением процентов на остаток могут пересматриваться в одностороннем порядке.

Накопительная дебетовая карта

Существует схема начисления процентов, когда на размер ставки существенно влияет сумма затрат в месяц.

То есть карта приносит больший доход, если вы активно ей пользуетесь, снимая деньги, а затем обеспечивая своевременные поступления.

Внимание!

Чтобы гарантированно получать доход, при выборе дебетовой карты с начислением процентов на остаток следует внимательно ознакомиться со всеми условиями.

Поинтересоваться размером неснижаемой суммы, а также сравнить выбранную программу с программами по обычным дебетовым картам.

Дело в том, что доходный «пластик» гораздо дороже в обслуживании, к тому же многие банки берут комиссию за обналичивание средств по таким картам даже в собственных банкоматах.

источник: vbr.ru

Универсальность, безопасность, доход

Легкий, небольшой, но в то же время удобный и безопасный кошелек, который позволяет не носить с собой крупные суммы денег и в вместе с тем предоставляет подробный отчет о поступлениях и расходах средств.

Догадались о чем идет речь? Все верно, предметом нашей сегодняшней статьи станут банковские карты. Правда, не простые, а те, что позволяют не только тратить с комфортом, но и зарабатывать!

Речь идет о дебетовых банковских картах с начислением процентов.

Порой такие предложения могут не только выступать приятным и прибыльным дополнением по карте, но и конкурентом для многих современным рублевых вкладов.

Так, к примеру, в Военно-Промышленном Банке существует довольно интересная карта под названием «Банковская+транспортная», которая предлагает до 12% дохода на остаток средств на карте.

Но и это еще не все, карту можно использовать как проездной на все виды транспорта в Москве. И при необходимости оплачивать ею услуги ЖКХ, связи, Интернета и т.д.

Предупреждение!

Контролировать все операции по своему счету можно с помощью SMS-информирования и Интернет-Банка. В любой момент! В любом месте!

Высокие проценты по карте и у ОАО «ИнтехБанка». Своим клиентам банк предлагает до 9% дохода годовых по картам MasterCard Europay. По условиям банка проценты перечисляются ежемесячно на пластиковую карту.

Минимальная сумма средств на счете 0 рублей. К тому же, комиссия за обналичивание в банкоматах и пунктах выдачи наличности ОАО «ИнтехБанка» отсутствует.

Оформить MasterCard от ИнтехБанка можно в Казани, Нижнекамске, Альметьевске и Набережных Челнах. Свой личный «Банк под рукой» с возможностью начисления до 8% годовых получают и клиенты Банка ИТБ.

Совет!

Карта Visa/«Банк под рукой» позволяет получить столь высокие проценты при том, что выдается и обслуживается она в первый год – бесплатно!

В линейке карточных продуктов БАНКА ИТБ много различных карт, большая часть из них предусматривает начисление процентов на остаток денежных средств клиента свыше 10 тыс. рублей.

И клиенту необходимо только выбрать какой тип карты ему наиболее удобен. Но, самые простые и наиболее востребованные карты – это карты мгновенного выпуска «Банк под рукой» международной платежной системы VISA.

Карта выдается в момент обращения клиента и обслуживается в первый год – бесплатно.

Клиент получает удобный и комфортный инструмент для своих покупок и платежей, в том числе через наш Интернет-банк «Заплати-Online», который также подключается без комиссии и визита в банк.

По данной карте предусмотрено начисление 8% годовых на остаток средств держателя свыше 10 000 рублей.

Карта «Банк под рукой» попала в число самых доходных, удобных и функциональных по данным исследования рынка дебетовых карт с начислением процентов на остаток собственных средств.

Помимо данной карты, стоит отметить и благотворительную карту Банка ИТБ «Поделись теплом».

Внимание!

Данная доходная карта также дает возможность получать начисления на остаток, но несколько ниже, при этом банк перечисляет в фонд «Поделись теплом» за счет своих доходов пожертвования.

Доход по этой карте зависит от категории карты и составляет от 3% до 5,5% в рублях и от 0,5% до 1,5% в долларах США.

Таким образом, у держателя карты есть возможность не только легко управлять деньгами, получать доход на остаток, но и совершать пожертвования в пользу детей-сирот из детских домов, находящихся под попечительством

Выгодная карта с примечательным названием - «Сберегательная» имеется у ООО КБ «ОПМ-Банка». Она позволяет своему владельцу получать до 5,5% годовых начисленных процентов.

Предупреждение!

Процентная ставка зависит от среднемесячного остатка по карте. А в рамках программы MasterCard Global Service предоставляются услуги по поддержке держателя карты, находящегося в командировке или путешествии.

Отметим, ООО КБ «ОПМ-Банк» предлагает выпуск и обслуживание международных банковских карт платежной системы Mastercard International в рублях, долларах США, евро.

Нельзя не рассказать и о банковских картах платежной системы МasterCard Worldwide, которые предлагает Банк «Региональный Кредит».

Кроме высоких процентов - 5% годовых, банк предлагает удобную дисконтную программу: скидки в магазинах, ресторанах и других торгово-сервисных предприятиях, доступные всем владельцам карт банка.

К тому же, при наличии открытого в банке вклада или сберегательного сертификата банка, карта MasterCard Standard выдается клиенту бесплатно.

Банковские карты платежной системы MasterCard Worldwide доступны и в Росэнергобанке.

В Росэнергобанке существует подобная услуга — начисление повышенных процентов на карточные и текущие счета.

Если клиент держит на карте существенные средства, то они будут приносить ему, быть может, не слишком большой, но стабильный доход.

При оформлении карты здесь не требуют первоначального взноса, зато вместе с картой предлагают подключение тарифного плана «Депозитный» для ежемесячного начисления процентов на остаток на счете – от 2,5% до 4,5% годовых.

Довольно необычная, но от этого лишь примечательнее, международная АвтоКарта77 от РосинтерБанка.

В этой карте совмещены выгодные проценты остатка годовых с опциями и выгодами, которые смогут оценить по-настоящему автолюбители.

В частности, прямая скидка на бензин – до 50 руб. с бака; бесплатный эвакуатор при аварии и техпомощь со скидкой 18%; скидки автомобилистам от более 150 компаний – скидки на страховку, мойку, шиномонтаж, запчасти и пр.

АвтоКарта77 от РосинтерБанка позволяет зарабатывать 4% годовых на остатках по счету свыше 20 тыс. руб. и экономить порядка 10 тыс. руб. в год:

3000 руб. на топливе (при годовом пробеге 30 тыс.км в городском цикле), 4000 руб. на КАСКО, 600 руб. на кэш-бэк по топливу (получить можно при оформлении ОСАГО), 1500 руб. на автомойке, 500 руб. на двух сезонных «переобувках» и одном ТО.

Совет!

После окончания срока действия карты, как банковской и сервисной, другие приложения – топливная карта и дисконтная карта продолжают действовать в полном объеме!

Еще одна, специализированная карта имеется у Ханты-Мансийского банка Открытие. Так, Visa Classic «Социальная» (карта пенсионера) с бесплатным оформлением позволяет получать 4% годовых.

А среди преимуществ карты:

- зачисление пенсии на карту в день перечисления (нет необходимости тратить время в ожидании почтальона дома или в очереди в кассу банка для получения пенсии);

- бесплатное SМS — уведомление о зачислении средств на «карточный» счет;

- бесплатное снятие денежных средств в любом отделении или банкомате Ханты-Мансийского банка и банков — участников Банковской группы;

- бесплатное внесение наличных на «карточный» счет в любом отделении или банкомате Ханты-Мансийского банка и банков — участников Банковской группы;

- возможность без комиссий оплачивать товары и услуги в магазинах, аптеках и других торгово-сервисных предприятиях;

- без комиссий совершать разные платежи: коммунальные, услуги связи, телевидения, Интернет и др. как в банкоматах Ханты-Мансийского банка, так и через Интернет (сервис «WEB-банкинг») или сотовый телефон (сервис «Мобильный банкинг»);

- возможность экономить деньги: ежемесячно на карту возвращается часть потраченных денежных средств в следующем размере:

- 5 % — по операциям, совершенным в аптеках и аптечных пунктах и в учреждениях, предоставляющих медицинские услуги;

- 0,5% — при осуществлении иных операций.

Кроме того, для клиентов, заинтересованных в получении дополнительного дохода и свободном доступе к своим сбережениям, «Муниципальный» филиал «Ханты-Мансийского банка Открытие» предлагает:

- открыть специальный накопительный счет «Бонусный» с начислением процентов на остатки, привязав его к любой дебетовой или зарплатной карте банка.

- Ежемесячный доход клиента будет зависеть от сроков нахождения денежных средств на счете и может составить 5% годовых для сумм, находившихся на счете свыше 91 дня, и 3% годовых – от 21 до 90 дней.

- Счет «Бонусный» можно открыть бессрочно в рублях, располагая любой стартовой суммой, пополнять счет и снимать наличные – без ограничений, в комфортном для клиента режиме.

По желанию клиента договор может быть перезаключен на новый срок.

Пополнять счет можно безналичными переводами с других счетов с помощью системы «Интернет-Банк», отслеживать состояние счета и начисление процентов на каждую сумму пополнения также можно дистанционно.

Внимание!

Открытие «Бонусного» счета и его сопровождение осуществляются бесплатно.

Среди мультивалютных вариантов карт с начислением процентов хочется выделить и банковские карты международных платежных систем Visa International и MasterCard Worldwide от Банка «Агропромкредит».

Мультивалютные карты – это удобное и надежное платежное средство международных расчетов, предоставляющее доступ сразу к трем счетам, открытым в Банке «АГРОПРОМКРЕДИТ»: в рублях, долларах США и евро.

Таким образом, открывая такую карту, клиент может не только свободно распоряжаться денежными средствами, но и получать дополнительный доход по карте в трех валютах.

Среди преимуществ таких карт представитель банка выделяет:

- Предоставление доступа к трем счетам в разных валютах (рубли РФ, доллары США, евро).

- Совершение платежей в любой из трех валют без дополнительных расходов на конвертацию денежных средств, что максимально удобно во время поездок в другие страны.

- В случае недостатка средств в необходимой валюте списание сумм осуществляется со счетов в других валютах с конвертацией по льготному курсу.

- Начисление процентов на остатки по счетам производится на уровне ставок по срочным вкладам.

- Экономия времени и денег – экономия на обслуживании одной карты вместо трех. Не нужно запоминать несколько пин-кодов, использовать и оплачивать несколько карт.

Карты ОАО КБ Банка «Агропромкредит» выпускаются сроком на 2 года.

Обслуживание мультивалютной карты категории VisaElectron, Maestro от ОАО КБ Банка «Агропромкредит» составляет 300 рублей в год. VisaClassic, MasterCardStandard – 800 рублей. VisaGold, MasterCardGold – 4 тыс. рублей в год.

источник: sberex.ru

Банковских карт с начислением процентов на остаток средств выпущено много.

Выбор весьма разнообразен. Иногда имеется требование, чтобы на остатке была определённая сумма.

Иногда и этого не нужно. Во втором случае процент будет начислен с любого остатка.

Такие карты даже имеют название. Их прозвали доходными картами. А иногда называют картой-копилкой. И в самом деле, копилка!

Надо отметить, что зачастую подобные карты предлагаются клиентам в совокупности с другими услугами банка. Но в ряде предложений и не нужно такого тандема. Просто карта!

Предупреждение!

Плата за обслуживание обычно не превышает суммы, которая взимается за обслуживание карт. Кстати, иногда плата вообще отсутствует. Например, «Банк в кармане» от Русский стандарт. Никакой платы за обслуживание нет.

Кстати сказать, взять кредит, имея в руках такой продукт банка очень просто. Но тогда смысл карты-копилки теряется. Проценты надо будет выплачивать, а это уже не доход, а расход.

Проценты же, которые начисляются на остаток средств, если вы их храните на такой карте, очень даже не плохие. От 9 до 12 процентов. Весьма привлекательный вариант!

Опасаться стоит того, чтобы хранить на карте большие суммы, если вы пользуетесь ей для расчётов в торговых центрах или в интернете. Лучше для этого пользоваться другой картой.

Совет!

Для интернет-платежей создайте виртуальную карту, пользуясь возможностями интернет-банка. Больше вероятности, что вас не обворуют умелые хакеры.

источник: http://creditovgrad.ru

Дебетовая карта и ее особенности

Накопительная пластиковая карта представляет собой источник пассивного дохода, который образуется в виде начисляемых банком процентов на остаток по счету.

На данной странице вы можете заказать самые лучшие дебетовые карты с начислением процентов на остаток в 2016. Среди их очевидных преимуществ:

- возможность использования ее для любых расчетов, платежей и переводов;

- ежедневное начисление процентов на остаток;

- бесплатное оформление;

- свободный доступ к счету из любой точки мира.

Лучшая бесплатная дебетовая карта с ежедневными процентами совмещает в себе свойства депозитов и функционал для расчетов. При этом вы получаете неограниченный доступ к депозиту, самостоятельно регулируя свои траты и доход.

Выгодные дебетовые карты с начислением высоких процентов, представленные на нашем сайте, могут быть оформлены в любой момент.

Внимание!

Рассчитывать на ежедневное начисление процентов может каждый клиент банка, подавший соответствующую заявку.

Бесплатно заказать банковскую пластиковую карту возможно, не выезжая в банк. Достаточно оформить онлайн-заявку в одном или нескольких банках, представленных на этой странице.

Выгодный выбор

Выбор пластиковой депозитной карточки с процентной выгодой в Москве не представляет особой сложности.

Внимательно изучив и сравнив банковские предложения, вы сможете точно определить, где вы будете получать самые выгодные проценты. Дальнейшая процедура будет заключаться в оформлении заявки.

Сделав выбор лучшей дебетовой карточки с начислением процентов в 2016, вы сможете получить ее в кратчайший срок. Особенностью карточных счетов такого типа является простота их оформления.

Предупреждение!

Вам не потребуется никаких справок и лишних бумаг. Только документ, удостоверяющий личность. Заказывая карту с кэшбеком и начислением % на остаток, вы можете выбрать валюту, в которой будут храниться ваши средства.

Сегодня это рубли, доллары или евро. Ежедневный депозитный доход будет начисляться в валюте карточного счета. И это еще одно немаловажное преимущество дебетовых вкладов.

Оформляя банковский депозит в Москве в 2016 году, вы должны принять все меры к тому, чтобы обезопасить свои средства. Поэтому стоит доверять только банкам с надежной репутацией.

Именно такие банки могут предложить лучший депозитный %, гарантируя своим клиентам полную сохранность их средств.

Оформить дебетовый счет онлайн

Пользуясь самыми выгодными банковскими картами с кэшбеком, вы получаете уникальную возможность извлекать доход от собственных трат.

Оформив бесплатно дебетовый вклад в Москве, вы можете использовать деньги с него ежедневно при расчетах за покупки, при этом получая часть средств в виде бонусов обратно на счет.

Совет!

Эта процедура, та называемый кэшбек, поможет вам сэкономить при покупках. Сделав выбор подходящего вашим требованиям банка, вы можете начать онлайн-оформление дебетового счета, которое займет буквально несколько минут.

Заполнив заявку, вам стоит только дождаться подтверждения от банка, после чего вы станете на шаг ближе к достижению своих целей.

источник: creditznatok.ru

Проценты по доходным картам сравнялись со ставками по депозитам

Насколько выгодны и чем опасны банковские карты с начислением дохода на остаток собственных средств. Банкиры надеются, что доходные карты отучат россиян сразу снимать всю зарплату

Повышение ключевой ставки ЦБ до 17% годовых, предновогодний кризис ликвидности не только привели к взлету ставок вкладов, но и заставили многие банки заметно повысить проценты по доходным картам.

Внимание!

Речь идет о банковских картах (как правило, дебетовых), предусматривающих начисление дохода на остаток собственных средств клиента.

С тех пор ключевая ставка и проценты по депозитам снизились, но уменьшать доходность платежных карт банки не спешат.

В результате сегодня многие начисляют на карточные счета клиентов сопоставимый, а иногда и больший доход, чем на собственные пополняемо-отзывные вклады (ставки по ним – в таблице на стр. 09).

Номинальные ставки самых выгодных доходных карт сегодня достигают 10–14% годовых (см. таблицу). Поскольку доход на карточный счет начисляется ежемесячно и фактически капитализируется, доходность таких карт будет еще выше – 10,5–14,9%.

Особой популярностью доходные карты, по словам банкиров, пользуются у зарплатных клиентов: 3/4 таких карт являются зарплатными.

Также их используют вкладчики для размещения части средств, к которым необходим оперативный доступ, делится наблюдениями руководитель направления разработки карточных продуктов Бинбанка Александр Матущенко.

Карты множатся

Рублевые карты с начислением процентов на остаток собственных средств сегодня предлагают многие банки. Бинбанк, «Русский стандарт», «Тинькофф банк», ХКФ и др. открывают такие карты уже несколько лет (см. таблицу).

Банк Москвы выдает такие карты только пенсионерам и социально незащищенным москвичам, начисляя лишь 4% годовых, «Югра» – только зарплатным клиентам (3%).

В последнее время таких карт становится больше. В конце декабря «Нордеа банк» начал выпуск двух типов доходных карт: ставка одной привязана к остатку на счете, другой – к обороту по карте (см. таблицу).

Предупреждение!

По словам зампреда правления «Нордеа банка» Андрея Мальцева, «сейчас спрос на карточные продукты в 2 раза выше, чем до запуска доходных карт – клиенты переориентируются на этот продукт, поскольку он удобен, выгоден».

В конце января «МДМ банк» запустил карту UBank с начислением 10% годовых на сумму минимального в течение месяца остатка.

«МТС банк» в феврале предложил карту «МТС деньги вклад», которую можно открыть как в банке, так и в салонах МТС.

Банк обещает не только ежемесячно начислять доход по ставке 8–13% годовых на карточный счет, но и 1% годовых на лицевой счет мобильного телефона любого абонента МТС.

Сложный процент

Выпуская доходные карты, банки чаще всего преследуют две цели: отучить клиентов обналичивать сразу всю зарплату и стимулировать их расплачиваться картами.

Исходя из того, что банк считает более важным, он строит политику начисления карточного дохода.

У одних («ОТП банк», «МТС банк», «Траст» и др.) карточный процент зависит от остатка на счете, у других («Нордеа» и др.) – привязан к сумме платежей по карте.

«Бинбанк кредитные карты», Россельхозбанк, «МДМ банк» начисляют доход по единой ставке 10, 7, 10% соответственно.

Для начисления дохода банки требуют от клиента поддержания в течение всего месяца определенного остатка собственных средств: 500 руб. у «Бинбанк кредитные карты», 5000 руб. у «Русского стандарта», 15 000 руб. у «Уралсиба».

Совет!

Самые доходные депозиты в рублях, долларах и евро в крупнейших российских банках - анализ «Ведомостей»

К примеру, на счет карты «МТС деньги вклад» «МТС банк» будет начислять доход по ставке 13% годовых при остатке от 10 000 до 299 000 руб., но с суммы более 300 000 руб. – по ставке 8% годовых.

Клиент может продолжать получать доход в 14% годовых, переведя часть средств, превышающих остаток на карте в 300 000 руб., на специальный счет «Накопительный+», который открывается к карте.

Выбирая доходную карту, стоит помнить, что процентная ставка по таким продуктам может изменяться в течение срока обращения.

Банк имеет право в любой момент изменить тариф по действующим картам, включая начисляемый процент, если это предусмотрено договором.

Большинство отпрошенных «Ведомостями» банков, выпускающих доходные карты, сообщили, что их договоры допускают одностороннее изменение ставки с уведомлением об этом клиента за 5–30 дней.

Лишь представитель Бинбанка сообщил, что банк не меняет ставки дохода по выпущенным картам.

источник: vedomosti.ru

Первый способ предусматривает подключение к счету банковской карты накопительного / сберегательного счета.

По желанию клиента открывается отдельный счет, на остаток средств по которому и начисляются проценты.

Такой вариант начисления процентов применяют, например, Альфа-банк, Росбанк, Русский Стандарт и пр.

Так в Росбанке, подключив «Сберегательный счет», можно получить доходность от 0,1 до 2,5% годовых в рублях или 0,05%-0,35% в долларах или 0,05% — 0,2% в евро.

В Альфа-банке действует сразу два вида накопительных счетов — «Блиц-доход» и «Мой сейф». Доходность по счету «Блиц-доход» зависит от остатка на счете и составляет до 7% годовых в рублях, до 0,9% в долларах США или до 1,1% в евро.

А доходность по счету «Мой сейф» зависит от минимальной суммы средств на нём и от подключенного пакета услуг, и составляет до 3% годовых в рублях (1% в долларах США, 1,3% в евро).

По картам «Русский Стандарт» можно также подключить «Накопительный счет» и, если сумма остатка средств на карте превышает 300 тыс., то на них будет начисляться 10% годовых, а при сумме менее 300 тыс. рублей – 5% годовых в рублях.

По картам Банка Связной можно подключить счет SAFE с начислением 10% годовых при сумме остатка на счете менее 1 млн. рублей или 5% годовых при сумме свыше 1 млн. рублей.

Преимущество такого способа очевидно – счет можно подключить к любой банковской карте. Т.е., например, если у вас есть дебетовая карта Cosmo Альфа-банка, то вы можете написать заявление, и вам подключат к ней накопительный счет.

Доходные карты — проценты на весь остаток

Второй способ не предусматривает такой возможности. Так как это непосредственно выбор дебетовой карты, по тарифу которой уже «вшито» начисление процентов на остаток.

Этот метод практикует меньшее количество банков. Например, по картам МДМ Банка категории Platinum и Infinite начисляется 3% годовых.

Аналогично по карте Platinum банка Тинькофф Кредитные Системы (впрочем, карт других категорий банк и не предлагает) начисляется 10% годовых на остаток средств по картсчету от 0 до 200 тыс. рублей.

Предупреждение!

Но в этом варианте есть и недостаток – если вы решите сменить банковскую карту на другую карту этого же банка, то проценты уже начисляться не будут.

Например, в случае с МДМ Банком, у вас была оформлена карта Visa Platinum с начислением 3% годовых на остаток средств по счету.

И у вас появилась необходимость оформить карту с транспортным приложением – это отдельный карточный продукт, по тарифам которого не включено начисление процентов.

У вас будет два варианта – либо держать две карты, и оплачивать стоимость их годового обслуживания, либо отказаться от карты Visa Platinum с начислением процентов.

По аналогичному принципу «работают» и специальные «Доходные карты». «Доходные карты» создаются банками с целью накопления денежных средств.

Такая карта есть, например, в Промсвязьбанке, по «Доходной карте» начисляется от 4,5% до 8% годовых в рублях в зависимости от категории карты (чем выше категория, тем выше процент).

Пенсионерам — специальные условия

Отдельный случай – это начисление процентов по картам, предназначенным для отдельных категорий граждан, например, для пенсионеров.

Здесь практикуется, оба варианта начисления процентов – это и накопительный пенсионный счет и непосредственно банковская карта с начисление процентов. В среднем размер процентов по таким продуктам 3-4% годовых.

Совет!

Для примера, «Пенсионная карта» действует в Банке Москвы, по ней начисляется 4% годовых в рублях.

А в Сбербанке и АК Барсе – необходимо будет открыть к карте пенсионный накопительный счет с начислением 3,5% годовых (в Сбербанке) или 3,75% годовых (в АК Барсе).