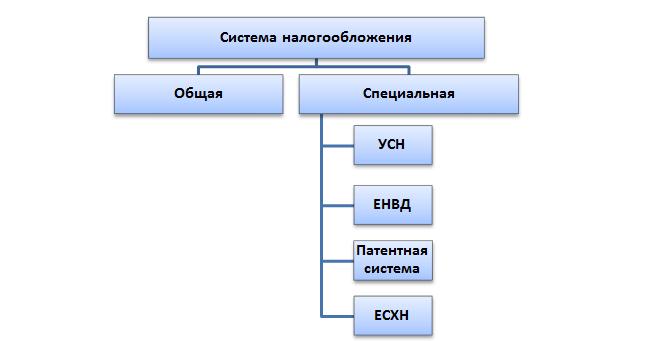

Системы налогообложения: как сделать правильный выбор? Какие бывают системы налогообложения.

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом. Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего. В 2019 действует 5 налоговых режимов , кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета - все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН - единый сельскохозяйственный налог;

- ОСНО - общая система налогообложения;

- УСН - упрощенная система налогообложения;

- ПСН - патентная система налогообложения;

- ЕНВД - единый налог на вмененный доход.

1. ОСНО

ОСНО - самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму - добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения - уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП :

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета : БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка) .

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное - от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ - не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2019 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН - самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ - все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2019 году - 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения .

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль - 60 млн. Р.

5. ЕСХН

ЕСХН - выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц - 777 000 рублей, в штате - 5 сотрудников, прогнозируемые расходы в месяц - 266 000 рублей, размер страховых взносов за работников - 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН . Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД . К2 для парикмахерских в Красноярске - 0,99. БД - 7 500, К1 - 1,798, ФП - 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 - 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы . Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы . А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 - 266 000 - 34 000) х 15% = 71 550 .

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг . Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами - можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала . Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью . Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого - упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти - до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Российская налоговая система представлена достаточно большим разнообразием схем, в рамках которых исчисляются сборы в казну. Какие из них предпринимателям использовать выгоднее и почему? Каковы особенности каждой из предлагаемых государством систем исчисления сборов?

Основные системы налогообложения

Какие виды налогообложения предусмотрены в российском законодательстве? В данный момент основных, наиболее часто используемых предприятиями РФ, четыре. Рассмотрим их.

- Общая система (ОСНО). В соответствии с ней ИП или организация уплачивает налог на прибыль в размере 20% от фактических денежных поступлений на счета фирмы и в кассу от контрагентов. Касательно деятельности в ряде отраслей действует пониженная ставка в 10%.

- Упрощенная система налогообложения. Виды налогов в рамках нее - 6% или 15%. В первом случае базой для исчисления сборов в казну выступает выручка компании. Во втором - как таковая прибыль (разница между доходами и расходами).

- Единый налог на вмененный доход, или ЕНВД. Подразумевает уплату фиксированных сумм сбора, величина которых зависит от отраслевой специфики бизнеса, регулируется федеральным, местным и муниципальным законодательством.

- Патентная система. Это еще один упрощенный вид налогообложения (если сравнивать с нагрузкой по сборам, характерной для ОСНО). Он в какой-то степени похож на ЕНВД, так как налог платится относительно фиксированных сумм, определяемых законом. Однако с патентной системой совместимы не все виды деятельности.

Как правило, уплата предпринимателями сборов в рамках 2, 3 и 4 режимов обеспечивает меньшую налоговую нагрузку, чем при ОСНО. Однако и в случае с ЕНВД и при задействовании УСН существуют ограничительные критерии. Не все предприятия имеют право работать в рамках данных систем. Как правило, связано это с характеристиками вида деятельности или же с величиной выручки.

Сколько налогов - столько отчетов

Все перечисленные виды налогообложения могут применять как ИП, так и хозяйственные общества, кроме патентной системы (только ИП). Допустимо, что предприниматель или организация, в силу занятия разными видами деятельности, будут работать в рамках разных форматов одновременно. Например, это возможно, если человек открыл компьютерный магазин, совмещенный с мастерской по ремонту ПК. По первому виду деятельности он может использовать УСН, по второму - ЕНВД (при условии, что характеристики бизнеса позволяют это делать).

Еще одна особенность - отчетность по каждой системе налогообложения нужно сдавать отдельно. То же и с платежами в бюджет, которые должны осуществляться в предусмотренные для каждого вида сборов сроки.

Есть также еще один налог, применяемый в России - единый сельскохозяйственный (ЕСХН).

Однако его отраслевая специализация очень узка. Мы, конечно, рассмотрим в статье и его, но сразу отметим - применять его могут только аграрии.

УСН

Если попытаться сравнить все существующие виды систем налогообложения в России, то УСН, пожалуй, - самая простая и понятная по своей структуре. В отличие от ЕНВД при ней нет необходимости находить коэффициенты, перечитывая региональные законы.

Единственное, с чем предстоит определиться предпринимателю - выбрать УСН по ставке 6% или 15%. В чем разница, мы вкратце отметили выше: в первом случае налоговая база - выручка, во втором - прибыль. Стоит, однако, отметить, что в некоторых регионах для отдельных видов предпринимательской деятельности ставка по прибыли намного ниже - 5%.

Выбор УСН на базе выручки может быть целесообразным, если у компании не очень много расходов. Как правило, это фирмы, оказывающие какие-то услуги: консалтинг или, например, ремонт. В свою очередь, УСН, где базой для исчисления сборов в казну выступает прибыль, более всего подходит розничным организациям, которые тратятся на закупку товаров у поставщиков.

УСН не для всех

Вместе с тем далеко не каждая фирма вправе применять УСН. Перейти на эту систему не могут следующие виды бизнеса:

- фирмы, у которых есть филиалы или представительства;

- организации, занимающиеся микрофинансовой деятельностью;

- кредитно-финансовые учреждения;

- фонды с негосударственным капиталом;

- нотариусы;

- фирмы, обладающие основными средствами на сумму, превышающую 100 млн рублей;

- компании, выручка которых за календарный год составила более 64 млн рублей;

- организации, в которых среднесписочное количество сотрудников - 100 и более человек.

ЕНВД

Подробно изучать виды налогообложения для ИП и организаций мы начнем с ЕНВД. Первое, что нужно сделать предпринимателю, выбравшему этот режим начисления сборов, - зарегистрироваться в УФНС. Причем именно в том территориальном подразделении, где будет вестись бизнес.

В случае с ЕНВД величина налога не зависит от фактической выручки организации. Размер сбора определяется законом. Исходя из каких формул? Расчет ЕНВД ведется на основе четырех показателей. Изучим их.

Хитросплетения коэффициентов

- Базовая доходность. Это показатель подразумевает, что такой-то объект (магазин, салон) будет приносить некую ожидаемую выручку. Которая, однако, будет складываться, исходя из отдельных частей бизнеса, генерирующих доход. ЕНВД - достаточно сложное налогообложение. По видам деятельности сущность частей бизнеса может сильно разниться. Каким образом?

- Например, для полноформатной розницы единичным участком выступает 1 кв. м площади. Сейчас величина базовой доходности одинакова для всей России - 1800 руб. Если же, например, используется небольшая (в пределах 5 кв. м) торговая точка, то показатель равен 4500 руб. (почему больше - дальше увидим). Для сферы услуг это выручка, приносимая сотрудниками. В этом случае базовая доходность - 7500 руб.

- Физический показатель. Данный компонент формулы ЕНВД зависит как раз-таки от общего количества квадратных метров в магазине, а также от числа сотрудников компании, оказывающей услуги. В случае если специфика розничной точки предполагает, что торговая площадь совсем небольшая (не более 5 кв. м), то физический показатель также исчисляется, исходя из количества сотрудников. В данном случае продавцов. А если торговля ведется в формате вендинга, то исходя из количества автоматов.

- Коэффициент К1. Определяется федеральным законодательством. Для 2014 года он равен 1,672.

- Коэффициент К2. Определяется региональным и муниципальным законодательством. В соседних субъектах федерации может отличаться в несколько раз. Всегда нужно смотреть локальные законодательные акты.

Как высчитывается ЕНВД? Очень просто. Все 4 показателя умножаются между собой. В итоге получается месячное значение. Поскольку ЕНВД уплачивается раз в квартал, умножаем получившуюся цифру на 3. Именно в этом размере платеж потребуется провести в ФНС.

Патентный налог

Виды налогообложения для ИП (но не юрлиц) включают в себя также и патентную систему. Этот формат сборов в казну достаточно новый. Он появился в 2013 году.

Есть версия, и она довольно правдоподобна, что посредством патента государство решило упростить налогообложение отдельных видов деятельности, не соответствующих по критериям ЕНВД, очень желанного для многих предпринимателей. Чуть позже мы поймем, почему.

Какие, если рассматривать патентное налогообложение, виды деятельности под него подпадают? Их достаточно много - несколько десятков. В основном это различного рода услуги: ремонт, перевозки, установка окон и т. д. Есть и производственные сферы: пошив одежды, изготовление обуви, ковров.

Срок действия патента - от 1 до 12 месяцев. Предприниматель, работающий в рамках этой системы, может привлекать наемных специалистов, но не более 15 человек за один налоговый период.

Формула исчисления сборов в казну при использовании патента очень проста. Она основана на оценочном доходе (как при ЕНВД), который может получить предприниматель за год. Аналогично тому, как это происходит при применении ЕНВД, налоговые ставки определяются на уровне субъектов федерации.

Сделка с государством в рассрочку

Отличительная специфика патента - покупка его у государства (другие виды систем налогообложения основаны на отчислении сумм сборов в казну согласно фактическим доходам или по срокам в привязке к периодам) на тот срок, который нужен предпринимателю.

Сделка осуществляется в рассрочку. Если патент имеет срок действия до полугода, то рассчитаться предприниматель должен в течение 25 дней, начиная с того, когда документ получен. Если более полугода - то до 25 числа платится 1/3 суммы, а остаток - в течение 30 дней после окончания налогового периода.

ЕСХН

Рассмотрим также и единый сельскохозяйственный налог. Аграриям наше государство гарантирует достаточно льготное налогообложение. Виды налогов, что мы рассмотрели выше, не всегда сопоставимы по выгоде с преференциями по ЕСХН.

Как мы уже сказали, есть только одна сфера экономической деятельности, в которой применим ЕСХН. Пользоваться им могут только предприниматели, занимающиеся сельским хозяйством. Обязательный критерий - выпуск соответствующей продукции своими силами, не перепродажа. Кроме ИП и хозяйственных обществ, ЕСХН могут применять также и сельскохозяйственные кооперативы, а также рыбоводческие организации.

Главный критерий перехода на ЕСХН в том, что выручка от продажи собственной продукции - как минимум 70% от общего объема дохода. При этом максимальное количество сотрудников - 300 человек.

Если фермер решил перейти на ЕСХН, то ему гарантируются следующие основные преференции:

- не нужно платить НДФЛ и НДС (если речь не идет об импорте товаров);

- организация освобождается от уплаты имущественных сборов;

- не нужно платить налог на прибыль.

Преференции для фермеров

Самая главная преференция - низкая налоговая ставка. Она составляет всего 6%. База при этом, как и в случае с одной из форм УСН, - прибыль компании (доходы минус расходы). То и другое может выражаться и в форме натуральной продукции, но с обязательным пересчетом в финансовый эквивалент. Налоговая база формируется нарастающим итогом.

Если фермер работает с убытком, то его можно включать в вычет. То есть база для исчисления сборов в следующем расчетном периоде уменьшается. Убытки можно суммировать за предыдущий год. Правда, уменьшать можно не безгранично. Максимальная величина вычета - 30%. Однако остаток неиспользованных убытков можно переносить на следующие периоды.

Как выбрать оптимальную систему?

Какой выбрать вид налогообложения, при том что разница между ними очень существенна?

Самый главный критерий - это, конечно, финансовая выгода.

Как правило, начинающие предприниматели выбирают между УСН и ЕНВД (при прочих равных и при одинаковой совместимости видов деятельности с законодательством).

Попробуем произвести некоторые расчеты. Допустим, наш бизнес - это продажа шоколадных батончиков при помощи вендинговых машин. Мы, согласно закону, вправе использовать УСН или ЕНВД. Предположим, выручка, которую генерирует аппарат, в месяц - 300 тыс. руб. Условимся, что убыток минимален, и потому мы используем тот вариант начисления сборов, когда платится 6% с доходов.

ЕНВД - выгоднее?

Таким образом, мы отдаем государству ежемесячно 18 тыс. руб. при УСН. Но, быть может, выгоднее выбрать иной вариант налогообложения - ЕНВД? Все зависит от того, в каком городе мы работаем. Допустим, в Туле. Заходим на региональный сайт ФНС и скачиваем соответствующий муниципальный закон, определяющий коэффициенты для ЕНВД. Получается следующее:

- коэффициент К1 (федеральный) - 1,672;

- база: 4500 руб. (для торговли при помощи автоматов);

- коэффициент К2 для Тулы (розничная торговля: прочие товары) - 0,79;

- физический показатель - 1 (один вендинговый аппарат).

Итак, считаем квартальный ЕНВД, перемножаем все значения. Получается 5943 руб. 96 коп. Можно округлить до 5944 руб. За год выходит 71328 руб. Получается, что ЕНВД в 3 раза выгоднее.

Подобного рода калькуляции очень полезны для предприятий, использующих виды налогообложения, альтернативные общей системе.

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Преобладание прямых налогов

Незначительная доля косвенных налогов

Преобладание налогооблажения физ.лиц

Евроконтинентальная(Германия,Нидерланды,Франция,Австрия,Бельгия)

Высокая доля отчислений на соц.страхование

Преобладание косвенных налогов

Незначит. доля прямых налогов

Латиноамериканская(Чили,Боливия,Перу)

Обеспечивает сбор налогов в условиях инфляционной экономики

Преобладание косвенного налогооблажения

Незначит. уровень прямых налогов

Смешанная(Россия и многие др.страны)

Сочетает черты разных моделей

Позволяет избежать зависимости бюджета от отд. вида или группы налогов

Вводится для диверсификации структуры доходов

24. Элементы налогообложения.

Существенные - элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными

Факультативные - их отсутствие не влияет на степень определенности налогового обязательства(например: налоговые льготы)

Существенные:

субъект налога -лицо,на кот. лежит обязанность по уплате налога

объект -действия/события,кот. обуславливают обязанность субъекта заплатить налог.

нал.база -стоимостная,физ. или иная характеристика объекта налогооблажения.

Нал.ставка – размер налога,установленный на единицу измерения нал.базы

Нал.период – календ. год или иной период времени применительно к отд.налогам, по окончании кот. опред-ся нал.база и исчисляется сумма налога, подлежащая уплате

порядок исчисления - определяет лицо, обязанное исчислить налог(налогоплательщик, нал. агент, нал. органы), а также метод исчисления налога(некумулятивный/кумулятивный, т.е нарастающим итогом)

срок уплаты - календ.дата, истечение времени со дня события или конкретное событие, кот. обуславливает обязанность уплаты налога

порядок уплаты - приемы и способы внесения налогоплательщиком/нал.агентом суммы налога в бюджет

25. Классификации налогов.

Субъект налога

Налоги с физ. и юр.лиц

Налоги физ.лиц

Вид ставки

Твердые/специфические (устанавливаются в фиксированном размере на кажд.ед.налогооблажения)

%/адвалорные (устан. в % к единице налогооблаж.)

Комбинированные (сочетают твердую и % ставки)

Объекты

Имущество

Реализация товаров,работ,усоуг

Метод обложения-порядок изменения ставки налога в зависимости от роста нал.базы

Равные (для каждого налогоплат. устан.= суммы налога)

Пропорциональные

Прогрессивные (с ростом нал.базы растет ставка налога)

Регрессивные (с ростом нал.базы уменьшается ставка)

Периодичность

Разовые (уплата связана с бессистемным случ. событием)-покупка недвижимости

Регулярные (взимаются с опред. периодичностью в течение всего времени владения им-ом)

Бюджетное назначение

Общие (непредназначены для финансир. конкр. расхода)

Целевые (для финансир. конкр. расхода бюджета)

Возможность переложения

Косвенные - кот. вкл. в цену тов(работ,услуг) в виде надбавки, увеличивающей её и уплачиваются потребителем тов(работ,услуг) в их цене

Прямые – взимаются непосредственно из доходов налогоплательщика

Личные - учитывают платежеспособность налогоплательщика

Доходы физ.лиц

Реальные -не уч. фин. положение налогоплат., уровень доходности объекта налогооблаж.

По способу уплаты

Удержания - обязанность по исчислению налога возложена на 3-е лицо,кот. в силу Закона обязано выступить нал.агентом

Начисления – уплата налога на основе нал. декларации-офиц.заявления о своих нал.обязательствах

Кадастровый – налогооблаж. им-ва производится на основе внешних признаков, его предполагаемой доходности, а момент уплаты налога не связан с моментом получения дохода

Принадлежность к уровню управления и власти

Региональные

Транспортный

Налог на им-во орг

На игорный бизнес

Федеральные

На доходы физ.лиц

На прибыль орг

На добычу пол.иск

Сбор за прво пользования объектами животного мира и водными биолог.ресурсами

Гос.пошлина

Земельный

На им-во физ.лиц

Торговый сбор

Термин «форма налогообложения» - обозначает определенную систему передачи налоговых платежей в государственную казну. Выбор режима налогообложения определяет будущую доходность бизнеса. Это означает, что данный этап является одним из важных моментов реализации бизнес-проекта. В данной статье мы предлагаем обсудить вопрос о том, какие бывают системы налогообложения и рассмотреть их особенности.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству

Современное налогообложение в России

Сегодня, в Российской Федерации функционирует четыре специализированных режима и одна общая система налогового обложения, доступные для частных предпринимателей и других субъектов коммерческой деятельности. ОСНО – общая система налогового обложения является режимом, который применяется «по умолчанию» к тем компаниям, что не выбрали одну из специальных форм для оплаты налогов. По мнению экспертов, данная система обладает самым высоким показателем финансовой нагрузки. Предприниматели, работающие по данной системе, должны подготавливать большой объем отчетности, который передается контролирующим органам.

Специальные системы налогообложения в России направлены на снижение налоговой нагрузки.

Выбор подобных режимов позволяет начинающим предпринимателям снизить статью расходов путем отказа от оплаты определенных видов налогов. Следует сказать о том, что для перевода на специальную систему уплаты налогов, компания должна соответствовать ряду жестких параметров.

На сегодняшний день частным предпринимателям и другим субъектам коммерческой деятельности доступны следующие формы оплаты налогов:

- единый налог на вмененный доход;

- упрощенный режим;

- патентная система;

- единый сельскохозяйственный налог.

Использование вышеперечисленных систем позволяет на законных основаниях перестать оплачивать имущественные налоги и налог на перевозку грузов, а также НДС. Данные выплаты заменяются специальным налогом, величина которого взаимосвязана с выбранной системой. Следует сделать акцент на том, что независимо от выбора, лицам, имеющим статус работодателя, следует оплачивать налог на доход физических лиц и перечислять взносы на счет страховых служб. Эти выплаты рассчитываются на основе заработной платы сотрудников компаний. Для субъектов малого предпринимательства предустановлены обязательные перечисления в счет страховых фондов.

Формы налогообложения

Как показывает практика, при выборе специальной системы уплаты налогов, предпринимателю следует учитывать ряд параметров. Помимо правового статуса, нужно взять во внимание такие критерии, как стабильность дохода и выбранную область коммерческой деятельности. При любых обстоятельствах следует учитывать возможность взаимодействия с крупными бизнес-партнерами. Некоторые из нижеперечисленных систем ограничивают функционирование ИП в сотрудничестве с крупными контрагентами.

От выбора режима уплаты налогов зависят сроки подачи отчетности, размер налоговой базы и способы вычислений размеров платежей.

Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты

Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты Как правило, выбор режима осуществляется на момент регистрации бизнеса. Каждому субъекту предпринимательской деятельности предоставляется возможность перевода на новый режим. Сменить систему налогообложения можно только один раз в течение года . Для этой цели, руководителю компании необходимо обратиться в местное отделение налоговой инспекции с соответствующим заявлением.

Заявка для перехода на новый режим уплаты налогов, составляется согласно унифицированной форме. Заполненный бланк должен быть заверен фирменным клише организации и подписью собственника компании. Данный документ составляется в количестве двух копий, одна из которых остается у заявителя, а вторая передается представителям ФНС.

Общая (ОСНО)

Общая система часто именуется основным налоговым режимом, поскольку присваивается автоматически всем субъектам предпринимательской деятельности . Также данный режим присваивается тем компаниям, что перестают соответствовать требованиям специальных систем. По мнению специалистов, ОСНО обладает самой высокой финансовой нагрузкой. Рассматриваемая система включает в себя налог на доход, добавленную стоимость, имущество и прибыль.

Как правило, данная система используется компаниями, имеющими высокий финансовый оборот, либо теми лицами, что занимаются экспортом товарной продукции. Помимо всего вышеперечисленного, общая система используется теми фирмами, что сотрудничают с контрагентами, которые оплачивают НДС.

Упрощенная (УСН)

Данная форма оплаты налогов в счет государственного бюджета, является самой популярной, благодаря легкости составления финансовых отчетов . В сравнении с прочими формами оплаты налогов, УСН обобщает собой значительно больше различных типов коммерческой деятельности.

Существуют следующие виды упрощенной системы налогообложения:

- «Доход» - этот режим подразумевает налогооблагаемую базу в виде шести процентов от количества полученной прибыли за отчетный период;

- «Доход минус расход» - размер налогооблагаемой базы при этой форме упрощенной системы составляет пятнадцать процентов от выручки за минусом производственных издержек.

Для перевода на этот режим, компания должна соответствовать ряду строгих требований. В первую очередь, штат компании обязан содержать не более ста работников. Также следует выделить, что размер прибыли, полученной за девять месяцев, не должен превышать сорок пять миллионов рублей. Все требования к компаниям, желающим работать по данной системе, изложены в триста сорок шестой статье Налогового Кодекса. Среди преимуществ этой системы следует выделить понижение финансовой нагрузки и упрощение процесса составления бухгалтерской отчетности.

Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения

Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения Единый налог на вмененный доход (ЕНВД)

Перейти на рассматриваемую систему могут лишь те компании, что занимаются теми видами работ, что перечислены в специальном перечне. Согласно статистическим данным, система вмененного налогообложения применяется организациями, занимающимися розничной торговлей. В случае с данным режимом, объем выручки предпринимателя не оказывает влияния на размер налогооблагаемой базы, поскольку государством устанавливается единая ставка для каждой сферы предпринимательской деятельности.

Согласно установленным правилам, перевод на данный режим освобождает предпринимателя от уплаты налога на добавочную стоимость, имущество и получаемую прибыль . Однако, рассматриваемая фирма должна соответствовать ряду строгих стандартов. К числу таких стандартов можно отнести лимиты, ограничивающие площадь помещения. Также следует сказать о том, что ведение коммерческой деятельности разрешается только в том регионе, где зарегистрирована компания.

Единый сельскохозяйственный налог (ЕСХВ)

Данный режим доступен только для лиц, занимающихся выпуском сельскохозяйственной товарной продукции. Единственным исключением из этого правила, являются частные предприниматели и другие субъекты коммерческой деятельности, которые получают более семидесяти процентов дохода от работы в этом направлении. Сельскохозяйственный налог заменяет собой такие виды налогового обложения, как НДФЛ, НДС и имущественные платежи.

Размер налогооблагаемой базы составляет шесть процентов. Важно обратить внимание на то, что при переходе на данную систему, предприниматель получает возможность совмещать несколько специальных режимов по различным видам деятельности. Как правило, ЕСХВ используется теми организациями, что имеют невысокую статью расходов. Среди недостатков системы следует выделить возможные трудности во взаимодействии с предприятиями, работающими по ОСНО. Также следует отметить, что в случае убыточности бизнеса, налогоплательщик должен продолжать оплачивать налоговые счета.

Патентная система

Данная налоговая система доступна только для субъектов малого предпринимательства, зарегистрированных в статусе ИП. Применять патентную систему, дозволено только тем частным предпринимателям, что имеют штат персонала, состоящий из пятнадцати человек . Как правило, подобные компании занимаются розничной торговлей или работают в сфере услуг. Для того чтобы работать в выбранной сфере деятельности, предпринимателю необходимо приобрести патент. Достоинством ПСН является отсутствие влияния объема выручки на стоимость патента. При выборе этой системы, размер налоговой базы рассчитывается на основе среднего дохода, по каждой отрасли.

Нужно отметить, что контролирующие органы предъявляют строгие требования не только к количеству наемного персонала, но и к размеру годовой прибыли. В данном случае, размер дохода, полученного за отчетный год, не должен превышать шестьдесят миллионов рублей. Среди преимуществ этой системы следует выделить возможность отказаться от использования кассовых аппаратов и подачи налоговой декларации. Главным недостатком этой системы является отсутствие возможности снизить размер налогов на оплату страховых взносов.

Чтобы избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета

Чтобы избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета Совмещение систем

Существуют режимы, которые могут быть совмещены между собой. В частности, предприниматели, ведущие сельскохозяйственный бизнес, могут использовать ЕСХН наряду с ЕНДВ. Однако подавляющее большинство предпринимателей предпочитают использовать лишь одну из вышеперечисленных систем налогового обложения.

Сводная таблица

| Название налогового режима | УСН | ЕНДВ | ЕСХН | ПСН | |

| Налоги, подлежащие оплате | Единый налог | Налог на вмененный доход | Сельскохозяйственный налог | Траты на приобретение патента | |

| Налогооблагаемая база | Доход | Доход за минусом расходов | Вмененный доход | Доход за минусом расходов | Размер потенциальной годовой выручки |

| Величина ставки | Шесть процентов | Пятнадцать процентов | Пятнадцать процентов | Шесть процентов | Шесть процентов |

| Возможность снижения величины базы налогообложения | Отсутствует | Без персонала на сто процентов. При наличии тружеников на сумму не более пятидесяти процентов от размера фиксированных платежей | Отсутствует | Отсутствует | |

| Длительность отчетного периода | Один квартал, полугодие и девять месяцев | Отсутствует | Полугодие | Отсутствует | |

| Необходимость внесения предоплаты | Ежеквартально | Отсутствует | По окончании отчетного периода | Отсутствует | |

| Срок внесения предоплаты | Отсутствует | До двадцать пятого числа месяца, следующего после отчетного | Отсутствует | ||

| Длительность налогового периода | Один год | Один квартал | Один год | Зависит от самого патента | |

| Правила отправки декларации | Подается за отчетный год. Срок подачи — 31 марта (для ООО) и 30 апреля (для ИП). | По окончании отчетного квартала | По окончании отчетного года. Срок подачи – 31 марта | Не подается | |

| Дата оплаты налогов | Двадцать пятого числа месяца, следующего за отчетным кварталом | 31 марта года, следующего за отчетным | Зависит от времени действия патента | ||

| Книга учета доходов и расходов | Следует учитывать финансовые показатели | Наличие в обязательном порядке для индивидуальных предпринимателей | Наличие в обязательном порядке | ||

| Контрольно-кассовые приборы | Наличие в обязательном порядке | Наличие в обязательном порядке | Наличие в обязательном порядке | Наличие в обязательном порядке | |

| Наличие ограничений | Штат сотрудников менее ста человек | Более семидесяти процентов дохода должно быть получено путем ведения сельскохозяйственной деятельности | Штат сотрудников менее пятнадцати человек | ||

| Остаточная стоимость менее 150 миллионов рублей | Размер дохода не более 150 миллионов рублей | ||||

| Доля участия юридических лиц менее двадцати пяти процентов | |||||

| Возможность совмещения с другими системами | Для юридических лиц: ЕНВД. Для ИП: ПСН, ЕНВД. | Для юридических лиц: ЕСХН, УСН, ОСН. Для ИП: ПСН, ЕСХН, УСН, ОСН. | Для юридических лиц: ЕНВД. Для ИП: ПСН, ЕНВД. | ЕНВД, ЕСХН, УСН, ОСН. | |

| Возможность добровольного перехода | С началом нового отчетного года | С начала нового отчетного года | С начала нового отчетного года | ||

| Перевод на стандартный метод оплаты налогов согласно установленному регламенту | В начале квартала после утраты права на использование специального режима | Со следующего квартала после утраты права на использование специального режима | С начала налогового периода, после утраты права на использование специального режима | В течение пяти дней | |

| Порядок возраста | Через 12 месяцев после потери права использования специального режима | С начала нового календарного года | |||

| Виды ответственности | Все виды штрафных санкций перечислены в сто девятнадцатой, сто двадцать второй, сто двадцать третьей и сто двадцать шестой статье Налогового Кодекса | ||||

| Бухгалтерская отчетность | Ведется только субъектами, зарегистрированными в статусе юридических лиц | ||||

Как подобрать системы налогообложения для ИП

Все вышеперечисленные виды систем налогообложения имеют ряд специфических тонкостей, что нужно учитывать при выборе конкретного режима. Новичкам в сфере предпринимательской деятельности рекомендуется изучить лимиты, установленные в выбранном режиме. Этот шаг позволит определить уровень риска, связанный с нарушением установленных рамок. Помимо этого, следует учитывать размер налогооблагаемой базы и льготы, представляющиеся государством.

Учет всех вышеперечисленных аспектов позволит правильно выбрать более подходящий налоговый режим. Перед переходом на новую, систему следует составить предварительные расчеты размера предполагаемой прибыли. Финансовая аналитика позволяет получить информацию о целесообразности использования выбранного режима, с целью снижения финансовой нагрузки на предприятие.

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему Выводы (+ видео)

Согласно действующему законодательству, каждый субъект коммерческой деятельности обязан платить налоги в соответствии с выбранной формой налогообложения. Грамотный подход к выбору метода оплаты налогов позволяет снизить статью расходов и уменьшить финансовую нагрузку на предприятие. На сегодняшний день самым популярным режимом является упрощенная система налогообложения. Несмотря на наличие жестких рамок, эта система позволяет существенно снизить размер затрат, связанных с уплатой налогов.