Ставка дохода на вложенный капитал. Понятие о доходности инвестиций

Ставка важна для оценки и обоснования в те или иные , а также для многих других задач.

В сегодняшней статье даются емкие ответы на вопросы, что такое «ставка дисконтирования» , какие методы определения ставки дисконтирования используются в финансово-экономических расчетах, как рассчитать ставку дисконтирования , а также приводятся примеры соответствующих расчетов.

Что такое «ставка дисконтирования»?

Если говорить упрощенно, ставка дисконтирования - это минимально приемлемый для инвестора инвестиций, выраженный в годовых.

На размер ставки дисконтирования оказывает влияние уровень , степень , характерная для объекта , рост средств с течением времени, а также другие , на которых мы подробнее остановимся далее.

Целевое назначение ставки дисконтирования заключается в том, чтобы как можно точнее рассчитать ожидаемую отдачу (доходность) от инвестиционного проекта и получить математическое обоснование целесообразности тех или иных финансовых вложений.

Как рассчитать ставку дисконтирования

Наиболее часто рядовой инвестор сталкивается со ставкой дисконтирования в случаях, когда требуется прикинуть, какую цену можно заплатить за акции (или иные ), приносящие их владельцу некоторый приемлемый для инвестора уровень доходов (дивидендов).

Чтобы было понятно, о чем речь, рассмотрим простой пример.

Пусть ваш друг является владельцем акции стоимостью 1000 руб., которая в конце каждого года «приносит» ему в размере 250 руб.

Очевидно, доходность (в процентах годовых) по этой акции составляет 25%.

Допустим также, что вы рассматриваете варианты вложения собственных сбережений в указанные акции. При этом вас устроит доходность в пределах 20% годовых.

За какую цену вы сможете приобрести у вашего друга акцию, чтобы к концу года получить требуемую доходность?

Для ответа на этот вопрос нужно текущий размер по акции «продисконтировать» по ставке 20%, то есть произвести следующие вычисления:

250 руб. / 20% = 1250 руб.

Это значит, что приобретя акцию по цене 1250 долл., вы сможете получить дивидендный доход в размере 250 руб. (то есть 20% годовых).

В этом примере 20% как раз и являются той самой ставкой дисконтирования (или, другими словами, минимально приемлемым для вас уровнем доходности).

Располагая подобными вычислениями, вы можете поторговаться с другом и приобрести акцию по цене от 1000 до 1250 руб.

Приобретение акций в этом ценовом диапазоне будет доходности от инвестиций в размере 20 (или более) процентов.

Это – самый важный подраздел статьи, имеющий отчетливую практическую направленность. Перечитайте его пару-тройку раз, чтобы уловить и ПРОЧУВСТВОВАТЬ логику вычислений. В них скрыта самая суть понятия «ставка дисконтирования».

Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM) используется для объяснения сути альтернативы «риск-доходность» в применении к инвестиционной .

Она исходит из постулата, согласно которому имеется четкая зависимость между ставкой дисконтирования для конкретных инвестиций и мерой риска, связанного с соответствующими капиталовложениями.

Внутри модели используется формула расчета ставки дисконтирования (иначе говоря – ставки доходности собственного капитала) следующего вида:

I = I n + β * (I m — I n) , где

I – размер ставки дисконтирования,

I n – ставка доходности, соответствующая безрисковым вложениям,

I m – усредненная ставка доходности по отдельному сегменту рынка,

(I m — I n ) –численное значение премии за риск,

β – коэффициент «бета», характеризующий зависимость между изменениями цен на акции отдельной компании и всей отрасли в целом.

Метод рыночных мультипликаторов

Метод рыночных мультипликаторов в качестве ставок дисконтирования использует рыночные мультипликаторы, представляющие собой различные показатели уровня прибыли на 1 акцию.

Речь идет о расчете чистой прибыли на 1 акцию (коэффициент /P), прибыли до вычета процентов, и амортизационных отчислений, прибыли до вычетов процентов и налогов и прибыли до вычета только налогов.

Метод расчета средневзвешенной стоимости капитала

Уже из названия метода понятно, что в качестве ставки дисконтирования в инвестиционных расчетах будет использоваться показатель средневзвешенной стоимости капитала (WACC).

Данный показатель вычисляется по формуле:

WACC = [ I * E + J * D * (1 – T 0 )] / (E + D ) , где

I – ставка доходности акционерного капитала,

E – размер рыночной стоимости акционерного капитала,

J – величина ставки доходности по заемному капиталу,

D – размер рыночной стоимости заемного капитала,

T 0 – абсолютная величина ставки налога на прибыль.

Недостатком метода является его неспособность учитывать риски, свойственные разным видам инвестиций.

Метод кумулятивного построения

Метод кумулятивного построения , пожалуй, наиболее точный метод вычисления ставки дисконтирования.

В основе оценки лежит сумма так называемой безрисковой ставки (иногда именуемой базовой) и премий за различные типы рисков: некачественного , отраслевой, неликвидности акций, .

Математическая формула для вычисления ставки дисконтирования по данному методу будет иметь следующий вид:

I = I 0 + I 1 + I 2 + I 3 + I 4 , где

I – размер ставки дисконтирования,

I 0 – размер безрисковой ставки,

I 1 , I 2 , I 3 , I 4 – премии за упомянутые выше риски.

От чего зависит размер ставки дисконтирования

На размера ставки дисконтирования (как минимального уровня доходности от инвестиций) наибольшее влияние оказывают следующие факторы:

РЕПУТАЦИЯ компании как на фондовом рынке в целом, так и в глазах частных акционеров, открытость и доступность финансовой отчетности для всеобщего ознакомления.

Этот фактор сложно выразить в количественном выражении, но он учитывается как никакой другой в процессе формирования ставки дисконтирования.

Степень РИСКА, характерная для конкретной отрасли . Ставки дисконтирования для разных отраслей экономики являются индивидуальными.

Чем стабильнее отрасль, тем ниже ставки дисконтирования по акциям соответствующих и тем охотнее они инвесторами.

Безупречность истории компании акций предприятия . Она отражает легкость -продажи акций.

Чем легче и проще это сделать, тем большую привлекательность они имеют для инвесторов и тем ниже ставка дисконтирования.

Ставка дисконтирования: заключение

Итак, мы рассмотрели ключевые концепции, связанные с понятием «ставка дисконтирования»:

- сформулировали определение ставки дисконтирования ,

- выяснили, от чего зависит ставка дисконтирования ,

- обозрели основные формулы расчета ставки дисконтирования ,

- разобрались с методами определения ставки дисконтирования ,

- рассмотрели ряд других важных вопросов.

После прочтения статьи будет нелишним самостоятельно попрактиковаться в применении соответствующих формул, посчитать ставку дисконтирования для некоторых (пусть даже гипотетических) ситуаций, аналогичных тем, которые рассмотрены в статье.

Дисконтированная стоимость

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объём финансовых вложений намерен сделать инвестор для получения определённого денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

- срока, через который ожидается будущий поток платежей,

- риска , связанного с данным будущим потоком платежей,

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Объяснение

Ценность денежных средств изменяется со временем. 100 рублей, полученные через пять лет, имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или любой другой инвестиционный инструмент, что обеспечит процентный доход . То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет. Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар, который через пять лет будет иметь более высокую цену вследствие инфляции . Следовательно 100 руб. через пять лет не позволят приобрести тот же товар. В данном примере показатель дисконтированной стоимости позволяет вычислить сколько на сегодняшний день стоят 100 руб., которые будут получены через пять лет.

Вычисление

где - поток платежей полученный через лет; - ставка дисконтирования , определённая исходя из вышеперечисленных факторов; - дисконтированная стоимость будущего потока платежей .

Для того чтобы получить через лет сумму равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную , инвестор согласен вложить сегодня сумму равную .

Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

Исходя из формулы расчета дисконтированной стоимости аннуитетных платежей, можно получить формулу для дисконтированной стоимости перпетуитетов (бессрочных аннуитетов). Когда значение стремится к бесконечности, часть формулы , стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

.Дисконтированная стоимость бессрочных ценных бумаг с растущими платежами, например акции, с увеличивающимися дивидендными доходами, рассчитывается по модели Гордона .

Примечания

Wikimedia Foundation . 2010 .

Финансы и биржа: словарь терминов

- (present discounted value) Текущая стоимость ожидаемого в будущем платежа. Если платеж ожидается через t лет при соответствующем росте процента на r% ежегодно, текущая стоимость суммы А, которую должны получить через t лет, выражается следующим… … Экономический словарь

Скорректированная дисконтированная стоимость - (Adjusted Present Value APV) чистая приведенная стоимость проекта,рассчитанная из условий финансирования только за счет долевых вкладов и скорректированная на величину приведенной стоимости дополнительных эффектов, возникающих при… …

Чистая дисконтированная стоимость - (NPV) см. Чистая приведенная стоимость … Экономико-математический словарь

Дисконтированная стоимость (Discounted cash flow, DCF) – это приведенная стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что , полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги полученные в будущем в условиях обесцениваются (снижается , т.е. на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть и другие факторы снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в .

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений готов сделать инвестор для получения данного денежного потока. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

- доходности альтернативных вложений;

- стоимости привлечения (заимствования) средств;

- инфляции;

- срока, через который ожидается будущий поток платежей;

- риска, связанного с данным будущим потоком платежей;

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Процесс дисконтирования стоимости осуществляется как по простым, так и по сложным процентам.

При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

где Д

- сумма дисконта, определенная по простым процентам за обусловленный период времени в целом;

S

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей;

i

В этом случае настоящая стоимость денежных средств (финансового инструмента) с учетом рассчитанной суммы дисконта определяется по формулам:

где Р

S

- будущая стоимость денежных средств (финансового инструмента);

Д

n

i

- используемая дисконтная ставка, выраженная десятичной дробью.

При расчете настоящей стоимости денежных средств в процессе их дисконтирования по сложным процентам используется следующая формула:

где Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам;

S

- будущая стоимость денежных средств (финансового инструмента);

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей в общем обусловленном периоде времени;

i

- используемая дисконтная ставка, выраженная десятичной дробью.

Соответственно сумма дисконта в этом случае определяется по формуле:

Д с = S - Р сгде Д с

- сумма дисконта, определенная по сложным процентам за обусловленный период времени в целом;

S

- будущая стоимость денежных средств (финансового инструмента);

Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам.

Множитель  называется множителем дисконтирования стоимости по сложным процентам.

называется множителем дисконтирования стоимости по сложным процентам.

КФО № 10 2014

Леснова Ю.В.,

директор ООО АФ «Аудиторско-консалтинговый центр»

Статья предоставлена редакцией журнала «Корпоративная финансовая отчетность. Международные стандарты» в рамках совместного проекта «Методология МСФО для компаний и экспертов» Издательского дома «Методология» и Финансовой академией «Актив» для экспертов в области МСФО.

Вся методология МСФО, комментарии экспертов, практические разработки, отраслевые рекомендации доступны при годовой и полугодовой подписке на журнал.

Временная стоимость денег - это один из основных принципов отражения операций по финансированию бизнеса. Временная стоимость денег связана с процентными ставками, сложным процентом, понятием времени и рисками в отношении денежных средств и их потоков. Любая компания представляет собой объект инвестиций, то есть, привлекая сегодня денежные средства от инвесторов, компания должна через время обеспечить возврат долга инвестору (кредитору, акционеру) и произвести выплату вознаграждения за эти инвестиции.

В основе концепции временной стоимости денег лежит следующее: значение одной денежной единицы, которая есть в наличии в настоящее время, больше, чем значение одной денежной единицы, которую получим в будущем. Происходит это по трем причинам. Во-первых, денежная единица может быть инвестирована в настоящее время и в этом случае будут заработаны проценты на протяжении времени инвестирования. Во-вторых, деньги подвержены инфляции, то есть с течением времени уменьшается их покупательная способность, что делает стоимость денег меньшей в будущем, так как сегодня можно купить на эти деньги больше, чем на эти же деньги в будущем. В-третьих, всегда есть риск не получить вложенные деньги обратно в будущем, при этом если вы имеете денежные средства в настоящий момент, то в таком случае нет никакого риска, что это произойдет.

Концепция временной стоимости позволяет инвестору учесть вышеизложенные причины при принятии финансовых решений путем оценки денежных потоков в различные периоды времени, на основании преобразования денежных потоков на текущий момент или на будущий момент времени.

Основы дисконтирования

Временная стоимость денег включает в себя понятия будущей стоимости (компаундирование) и текущей стоимости (дисконтирование).

В расчетах используются четыре основных типа временной стоимости денег:

- будущая стоимость единовременного платежа,

- будущая стоимость аннуитета,

- приведенная стоимость единовременного платежа,

- приведенная стоимость аннуитета.

В финансовом учете используется дисконтирование денежных потоков, чтобы обеспечить сопоставимость данных финансовой отчетности разных компаний, разных отчетных периодов. Кроме того, дисконтирование позволяет четко определить финансовые расходы за отчетный период с учетом особенности финансирования конкретной компании.

В целом операции дисконтирования сводятся к формуле дисконтирования:

PV = FV / (1 + i) n ,

где PV - текущая стоимость;

FV - будущая стоимость;

i - ставка дисконтирования;

n - срок (число периодов).

Для того чтобы определить будущую стоимость, следует преобразовать формулу:

FV = PV × (1 + i) n ,

Пример 1

Компания хочет иметь 1 млн руб. через год, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i) n = 1 000 000 / 1,1 = 909 091 руб.

Пример 2

Компания хочет иметь 1 млн руб. через 3 года, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i) n = 1 000 000 / 1,13 = 751 315 руб.

В МСФО вопросы дисконтирования представлены в нескольких стандартах, но особенно детально они описаны в МСФО (IFRS) 13 «Оценка справедливой стоимости» и МСФО (IAS) 36 «Обесценение активов».

Дисконтирование в МСФО (IFRS) 13

В МСФО (IFRS) 13 «Оценка справедливой стоимости» приведены методы оценки справедливой стоимости, предусматривающие дисконтирование, в случае применения доходного подхода при определении справедливой стоимости. При использовании доходного подхода при оценке справедливой стоимости будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). А результат оценки справедливой стоимости отражает текущие рыночные ожидания в отношении таких будущих сумм. Метод оценки по приведенной стоимости, используемый для определения справедливой стоимости, будет зависеть от фактов и обстоятельств, специфических для оцениваемого актива или обязательства (например, наблюдаются ли цены на сопоставимые активы или обязательства на рынке), и наличия достаточных данных. Можно утверждать, что при использовании данного метода могут применяться наблюдаемые данные (например, безрисковая ставка на капитал).

Справочно

Согласно пункту B13 МСФО (IFRS) 13 приведенная стоимость (то есть применение доходного подхода) - это инструмент, используемый для связывания будущих сумм (например, потоков денежных средств или значений стоимости) c существующей суммой с использованием ставки дисконтирования.

Определение справедливой стоимости по приведенной стоимости основано на предположении о том, что потенциальный инвестор (покупатель) не заплатит сумму, превышающую текущую стоимость будущих денежных потоков; в свою очередь, продавец не продаст по цене, которая ниже текущей стоимости прогнозируемых будущих доходов. В результате такого равновесия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

По сути, подход, основанный на приведенной стоимости денежных потоков, оказывается более подходящим оценочным методом, когда текущая деятельность может дать определенное представление о том, какой она станет в будущем, включая предположения о дальнейших темпах роста.

Определение справедливой стоимости актива или обязательства с использованием метода оценки по приведенной стоимости охватывает все следующие элементы с точки зрения участников рынка на дату оценки:

- оценку будущих потоков денежных средств от оцениваемого актива или обязательства;

- ожидания в отношении возможных изменений суммы и времени получения потоков денежных средств, представляющих неопределенность, присущую потокам денежных средств;

- временную стоимость денег, представленную ставкой по безрисковым монетарным активам, сроки погашения или сроки действия которых совпадают с периодом, охватываемым потоками денежных средств, и которые не представляют никакой неопределенности в отношении сроков и риска дефолта для их держателя (то есть безрисковую ставку вознаграждения);

- цену, уплачиваемую за принятие неопределенности, присущей потокам денежных средств (то есть премию за риск); другие факторы, которые участники рынка приняли бы во внимание в сложившихся обстоятельствах;

- риск невыполнения обязательств, относящийся к данному обязательству, включая собственный кредитный риск предприятия (то есть лица, принявшего на себя обязательство).

Общие принципы применения любого метода оценки по приведенной стоимости состоят в следующем:

- Потоки денежных средств и ставки дисконтирования должны отражать допущения, которые использовались бы участниками рынка при установлении цены на актив или обязательство.

- Для потоков денежных средств и ставок дисконтирования должны учитываться только те факторы, которые относятся к оцениваемому активу или обязательству.

- Для того чтобы избежать двойного учета или не упустить влияние факторов риска, ставки дисконтирования должны отражать допущения, совместимые с допущениями, присущими потокам денежных средств.

- Допущения в отношении потоков денежных средств и ставок дисконтирования должны быть последовательными между собой. Например, номинальные потоки денежных средств, которые включают эффект инфляции, должны дисконтироваться по ставке, включающей эффект инфляции. Номинальная безрисковая ставка вознаграждения включает эффект инфляции. Фактические потоки денежных средств, исключающие эффект инфляции, должны дисконтироваться по ставке, исключающей эффект инфляции. Аналогичным образом потоки денежных средств за вычетом налогов должны дисконтироваться с использованием ставки дисконтирования за вычетом налогов. Потоки денежных средств до уплаты налогов должны дисконтироваться по ставке, совместимой с указанными потоками денежных средств.

- Ставки дисконтирования должны учитывать основополагающие экономические факторы, связанные с валютой, в которой выражены потоки денежных средств.

Пример 3

Компания А осуществляет оценку справедливой стоимости активов по приведенной стоимости. Для расчета у компании имеются данные реальной доходности по активам в размере 10 % годовых. Ожидаемые темпы инфляции - 5 % в год, поэтому компания отражает денежные потоки с учетом темпа инфляции. Чтобы определить приведенную стоимость денежных потоков, компания должна для дисконтирования использовать номинальную ставку процента. Для этого можно применить формулу Фишера:

1 + Номинальная ставка процента =

= (1 + Реальная ставка процента) × (1 + Процент инфляции).

Таким образом, компания А дисконтировать денежные потоки будет по номинальной ставке:

[(1 + 0,1) × (1 + 0,05)] − 1 = 15,5 %.

Пример 4

Компания А рассчитывает справедливую стоимость оборудования. Стоимость капитала после налогообложения по номинальной стоимости составляет 10 %. Допустим, инфляция составляет 3 % в год. Имеется следующая информация о денежных потоках по номинальной стоимости:

Таким образом, справедливая стоимость актива составляет 30 192 тыс. руб.

Рассмотрим дисконтирование денежных потоков по реальной стоимости.

(1 + Реальная ставка процента) =

(1 + Номинальная ставка процента) / (1 + Процент инфляции) =

(1 + 0,1) / (1 + 0,03) = 6,8 %

В данном случае справедливая стоимость актива составит 30 194 тыс. руб.

Таким образом, справедливая стоимость, определенная методом дисконтирования по номинальной стоимости, и дисконтированная по реальной стоимости имеют одинаковый результат.

Пример 5

На 1 января 2014 года компания имеет обязательство по выводу из эксплуатации оборудования по окончании срока полезного использования, который оценивается в 10 лет. Компания провела оценку расходов на выполнение обязательства и определила прочие условия, связанные с его выполнением:

- Ожидаемый отток денежных средств на выполнение работ подрядчиком - 1500 тыс. руб. Подрядчик, как правило, требует компенсацию за риск того, что фактические оттоки денежных средств могут отличаться от предполагаемых из-за неопределенности, присущей сроку выполнения, который наступит через 10 лет. По оценкам компании, размер такой компенсации составляет 10 % с учетом инфляции.

- Ожидаемый отток на оплату накладных расходов компании - 1000 тыс. руб.

- Ожидаемый уровень инфляции - 4 % в год.

- Безрисковая ставка по состоянию на 1 января 2014 года для срока 10 лет составляет 5 %. Компания корректирует этот показатель на 3,5 % с учетом риска невыполнения. Таким образом, ставка дисконтирования с учетом риска составляет 8,5 %.

Справедливая стоимость обязательства будет рассчитываться с использованием дисконтирования денежных потоков следующим образом:

Таким образом, справедливая стоимость обязательства составляет 1800,33 тыс. руб.

Метод дисконтирования денежных потоков

Методом дисконтирования денежных потоков инвесторы оценивают будущие ожидаемые денежные потоки и дисконтируют их по ставке доходности, которая учитывает временную стоимость денег и относительные риски инвестиций. Можно представить метод дисконтирования денежных потоков следующей формулой:

DCF = CF 1 / (1 + k) + CF 2 / (1 + k) 2 + CF n / (1 + k) n ,

где DCF - дисконтированный денежный поток;

CF 1 , CF 2 , CF n - денежные потоки по периодам;

k - ставка дисконтирования.

Свободный денежный поток компании представляет собой денежный поток от актива до выплаты каких-либо долговых платежей. В операционных денежных потоках не учитываются проценты и их влияние на налоги, так как этот фактор непосредственно учитывается в коэффициенте дисконтирования.

При оценке будущих ожидаемых денежных потоков обычно выделяют следующие типы рисков:

- единичный риск;

- рыночный риск.

- ставка дисконтирования для собственного капитала;

- ставка дисконтирования для заемного капитала.

- существует развитый высоколиквидный рынок акций;

- оценка финансового актива может осуществляться по прогнозируемым потокам платежей, получаемых владельцами капитала;

- дивиденды по акциям фиксированы и не меняются по годам;

- срок обращения акций не ограничен.

- для всех инвесторов период вложения одинаков;

- информация свободно и незамедлительно доступна для всех инвесторов;

- инвесторы имеют однородные ожидания, то есть одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг;

- безрисковая процентная ставка одинакова для всех инвесторов.

Единичный риск представляет собой неопределенности, присущие ожидаемым денежным потокам.

Метод оценки риска

Метод оценки риска - это использование метода статистической вероятности. При применении метода оценки по ожидаемой приведенной стоимости используется набор потоков денежных средств, который представляет взвешенное с учетом вероятности среднее значение всех возможных будущих потоков денежных средств. Получаемая в результате расчетная величина идентична ожидаемой стоимости, которая в статистическом выражении является средневзвешенным значением возможной стоимости дискретной случайной переменной с соответствующей взвешиваемой вероятностью. Поскольку все возможные потоки денежных средств взвешиваются с учетом вероятности, получаемый в результате ожидаемый поток денежных средств не является условным и не зависит от возникновения какого-либо определенного события.

Пример 6

Компания А рассчитывает справедливую стоимость оборудования. Стоимость капитала компании составляет 10 %. Имеется следующая информация о распределении вероятности поступления денежных потоков:

Рассчитаем дисконтированную стоимость денежных потоков.

В данном случае справедливая стоимость актива составит 24 693 тыс. руб.

Следует отметить, что на практике может существовать много возможных результатов (исходов). Однако для того чтобы применить метод оценки по ожидаемой приведенной стоимости, не всегда нужно учитывать распределение всех возможных потоков денежных средств, используя сложные модели и методы. Вместо этого можно разработать ограниченное количество дискретных сценариев и вероятностей, которые охватывают множество возможных потоков денежных средств.

Ставка дисконтирования

Приведение спрогнозированных денежных потоков в текущую стоимость осуществляется с помощью ставки дисконтирования.

Справочно

Ставка дисконтирования - это норма доходности, которую желает получать инвестор от вложенных средств. При этом важной составляющей нормы доходности является компенсация за риск, связанный с инвестированием.

Следует отметить, что ставка дисконтирования не зависит от структуры капитала компании и способа, с помощью которого компания финансировала приобретение актива, поскольку будущие потоки денежных средств, ожидаемые от актива, не зависят от того, каким образом компания финансировала приобретение актива. Применяемая ставка дисконтирования должна соответствовать типу денежного потока.

Ставки дисконтирования можно также подразделить следующим образом:

Взаимосвязь ставки дисконтирования для собственного капитала и ставки дисконтирования для заемного капитала характеризуется следующей формулой средневзвешенной стоимости капитала (WACC):

WACC = K e × W e + K p × W p + K d × W d × (1 × T),

где K e - стоимость обыкновенных акций, %;

W e - доля обыкновенных акций в структуре капитала;

K p - стоимость привилегированных акций, %;

W p - доля привилегированных акций в структуре капитала;

K d - стоимость заемного капитала, %;

W d - доля заемного капитала в структуре капитала;

T - ставка налога на прибыль, %.

Расчет стоимости собственного капитала ставки на основе модели дисконтирования дивидендов (kр) рассчитывается по следующей формуле:

где D - фиксированный размер выплачиваемых дивидендов;

Р - рыночная цена одной акции в настоящий момент.

Данный расчет основывается на следующих предположениях:

Расчет стоимости собственного капитала на основе модели стоимости обыкновенных акций (kе) с прогнозируемым приростом дивидендов основывается на формуле:

k е = (D 1 / P 0) + g,

где D 1 - денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р 0 - рыночная цена одной акции в настоящий момент;

g - прогнозируемый ежегодный рост дивидендов.

Данный метод лучше всего подходит для компаний, растущих со скоростью, не превышающей скорости номинального роста в экономике, с хорошо установленной политикой выплаты дивидендов, и эти выплаты они намерены производить и в будущем.

Стоимость собственного капитала рассчитывается также на основе модели оценки капитальных активов (САРМ). Модель оценки капитальных активов предусматривает, что ожидаемая доходность инвестора складывается из двух компонентов: безрисковой ставки доходности и премии за риск инвестирования. Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается бета-коэффициентом (β).

Важнейшие из предположений в данной модели:

Ниже представлена формула расчета стоимости собственного капитала (Re) по модели САРМ:

R e = R f + (R m − R f) × β,

где R f - безрисковая ставка доходности, %;

R m - рыночная доходность собственного капитала, %;

(R m − R f) - премия за риск, %;

β - бета-коэффициент, характеризующий риск компании.

Считается, что безрисковая ставка доходности одинакова для всех инвесторов. В качестве безрисковой ставки могут использоваться государственные облигации страны-эмитента.

Метод CAPM является наиболее рыночным. При наличии развитого фондового рынка в оценочной практике данный метод применяется наиболее часто.

Таким образом, принцип временной стоимости денег используется в финансовом учете для отражения ряда операций, например связанных с учетом сделок по долгосрочным займам, финансовой аренде, кредиторской и дебиторской задолженности, с учетом операций с векселями и облигациями, для отражения амортизации премий и дисконтов (скидок) по облигациям, для оценки компонентов затрат и многого другого.

Принцип временной стоимости денег является основой в области финансов, он дает понимание ценности денег во времени, имеет решающее значение для определения ожидаемой отдачи от вложенных инвестиций.

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

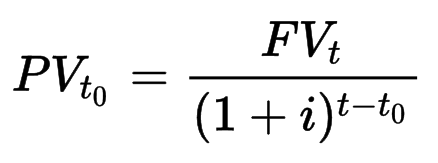

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.