Анализ показателей оборачиваемости дебиторской и кредиторской задолженности. Оборачиваемость кредиторской задолженности (нюансы)

ООО «Элегия» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Рассмотрим структуру баланса в следующих таблицах.

Таблица 2.5 - Структура актива баланса 2010-2011 гг. (тыс.руб.)

В структуре оборотных активов наибольшая доля принадлежит дебиторской задолженности 50,5% и запасам 41,2%. На долю денежных средств приходится всего 1,9%. Доля запасов в структуре активов увеличилась с 12,0% в 2010 году до 41,2% в 2011 году. В абсолютном выражении затраты на запасы за анализируемый период выросли на 46205 тыс. руб. и составили в 2011 году 47671 тыс. руб. Основные средства уменьшились на 457 тыс. руб. Налог на добавленную стоимость на конец 2011 года составил 4522 тыс.руб. Это произошло из-за неоплаты организацией поставщикам за полученные материалы.

Таблица 2.6 - Структура пассива баланса 2010-2011 гг. (тыс.руб.)

|

Статьи баланса |

Удельный вес |

Удельный вес |

|||

|

III.Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Нераспределённая прибыль |

|||||

|

Итого по разделу III |

|||||

|

V.Краткосрочные обязательства |

|||||

|

Займы и кредиты |

|||||

|

Кредиторская задолженность |

|||||

|

Итого по разделу V |

|||||

|

Валюта баланса |

В структуре пассивов наибольшая доля приходится на краткосрочные обязательства 96,89%, причем с 2010 года их доля уменьшилась на 2,71%. Наибольшая доля в краткосрочных обязательствах принадлежит кредиторской задолженности 88,69%, в 2011 задолженность увеличилась на 90487 тыс. руб.

Приведенные данные позволяют видеть, что в целом предприятие недостаточно стабильно осуществляет платежно-расчетные отношения со своими дебиторами и кредиторами. На начало года имелся достаточно большой остаток, как по дебиторской задолженности, так и по кредиторской задолженности; в конце анализируемого периода задолженность увеличилась.

Необходимо отметить тенденцию снижения доли внеоборотных активов в структуре баланса. Если в 2010 году на их долю приходилось 26,9%, то в 2011 году - всего 2,4%.

В 2011 году появились обязательства по краткосрочным займам и кредитам - 9525 тыс. руб. или 8,2%. Это говорит о том, что организации не хватает собственных средств.

Для дебиторской задолженности, как и для оборотного капитала, в целом, используется понятие «оборачиваемость». Оборачиваемость характеризует группа коэффициентов, например коэффициент оборачиваемости дебиторской задолженности. Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью. Расчет коэффициентов оборачиваемости представлен в таблице 2.7.

Таблица 2.7 - Анализ коэффициентов оборачиваемости (тыс. руб.)

|

Наименование показателя |

||

|

Выручка от реализации |

||

|

Активы средние |

||

|

Оборотные активы средние |

||

|

Дебиторская задолженность средняя |

||

|

Кредиторская задолженность средняя |

||

|

Коэф. оборачиваемости оборотных активов(об/год) |

||

|

Период оборачиваемости оборотных активов(дни) |

||

|

Коэф. оборачиваемости дебиторской задолженности |

||

|

Период оборачиваемости дебиторской задолженности |

||

|

Коэф. оборачиваемости кредиторской задолженности |

||

|

Период оборачиваемости кредиторской задолженности |

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОДЗ,

где ОЗ - оборачиваемость средств в запасах;

ОД - оборачиваемость средств в дебиторской задолженности.

где З, ДЗ - средний остаток оборотных средств по данной группе активов (соответственно запасов и дебиторской задолженности);

Д=365 - число дней в анализируемом периоде;

В - выручка от реализации за период.

Средняя величина запасов

В 2010 - 30750 тыс. руб.,

В 2011 - 176900 тыс. руб.;

ОЗ 2010 = = 272,7 дней;

ОЗ 2011 = = 168,6 дня;

ОДЗ 2010 = = 24,5 дня

ОДЗ 2011 = = 30 дней

Отсюда, ПЦ 2010 = 272,7 +24,5 = 297,2 дня;

ПЦ 2011 = 168,6+8,7 = 198,8 дня,

То есть продолжительность операционного цикла сократилась в 1,5 раза, что следует оценить положительно. В случае ООО «Элегия» это можно объяснить значительным ростом выручки в 2010 г. Но при этом замедлилась оборачиваемость дебиторской задолженности.

Показатели оборачиваемости очень важны для предприятия. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств, влечет за собой ускорение оборота и на других стадия. Финансовое положение предприятия, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Коэффициент оборачиваемости оборотных активов показывает эффективность использования имущества. Отражает скорость оборота всего капитала предприятия. В 2010 году он равен 9,3; в2011 году коэффициент снизился до 6,3.

Оптимальный вариант для предприятия, когда коэффициент оборачиваемости дебиторской задолженности и кредиторской задолженности совпадают или коэффициент оборачиваемости дебиторской задолженности больше.

Коэффициент оборачиваемости дебиторской задолженности превышает коэффициент оборачиваемости кредиторской задолженности и в 2010, и в 2011 гг. Следовательно, несмотря на то, что сумма кредиторской задолженности больше суммы дебиторской задолженности, предприятие чаще получает средства от дебиторов, чем рассчитывается с кредиторами.

Период оборачиваемости равен отношению отчётного периода (в днях) к коэффициенту оборачиваемости.

- 2010 год:

- · период оборачиваемости дебиторской задолженности 25 дней,

- · период оборачиваемости кредиторской задолженности 56 дней

- 2011 год:

- · период оборачиваемости дебиторской задолженности 30 дней,

- · период оборачиваемости кредиторской задолженности 56 дней.

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям), которые оказывают влияние на объем продаж и получение денег. Сроки кредита имеют прямое отношение к затратам и доходам, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у предприятия будет меньше величина дебиторской задолженности и потери от безнадёжных долгов, но это может привести к снижению объемов продаж, уменьшению прибыли и негативной реакции покупателей. С другой стороны, если сроки кредита некорректные, предприятие может добиться увеличения объема продаж и большего дохода. Но рискует увеличивать долю безнадёжных долгов и затрат, связанных с тем, что малоэффективные покупатели затягивают оплату.

В таблицах 2.8 и 2.9 показана динамика роста дебиторской и кредиторской задолженности.

Таблица 2.8 - Динамика роста дебиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году величина дебиторской задолженности составила 58418 тыс. руб. По сравнению с 2010 годом увеличилась на 52826 тыс.руб. или 1045%. Это говорит о том, что покупатели и заказчики, по тем или иным причинам, задерживают оплату товаров, услуг.

Таблица 2.9 - Динамика роста кредиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году по сравнению с 2010 годом кредиторская задолженность увеличилась на 90487 тыс. руб. или 849,6%. Значительно увеличилась задолженность поставщикам и подрядчикам по сравнению с прошлым годом: на 80688 тыс.руб. или 913,8%. Из этого следует, что обороты организации увеличились, но средств для расчета с кредиторами не хватает.

Динамика и состав дебиторской и кредиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Сравнительная оценка дебиторской и кредиторской задолженности по состоянию на конец анализируемого периода, используя данные баланса, дана в таблице 2.10.

Таблица 2.10 - Сравнительный анализ дебиторской и кредиторской задолженности 2010-2011 гг. (тыс. руб.)

Из таблицы 2.10 видно, что кредиторская задолженность растет более высокими темпами, чем дебиторская задолженность. Сумма кредиторской задолженности значительно превышает дебиторскую. В 2010 году превышение кредиторской задолженности над дебиторской составило 6479,0 тыс. руб. или в 2,2 раза. В 2011 году значительно увеличились суммы дебиторской и кредиторской задолженностей.

Анализ, проведенный во второй главе, позволяет сделать следующие выводы: т.к. около 51 % активов компании принадлежит дебиторской задолженности, то эффективное управление этой статьей оказывает большое влияние на ликвидность, а следовательно, и на укрепление финансового положения предприятия в целом.

Учитывая это можно сделать вывод, что эффективное управление дебиторской задолженностью относится к необходимым условиям успешной работы организации. Ускоряется товарооборот, аккумулируются свободные средства, вовремя оплачиваются необходимые счета, а также фирма может оплатить кредиторскую задолженность.

Прогнозы на 2013 г. составляем исходя из того, что в 2012-2013 гг. предполагается, что операционный цикл будет сокращаться в 1,5 раза ежегодно. Остальные допущения приводятся ниже (п. 3.2).

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.

Только полная информация о финансовом состоянии предприятия позволит решить вопрос с:

- продолжительностью отсрочки платежей для покупателей (заказчиков);

- размером суммы, которую можно не вернуть в срок.

Проанализировав свои возможности и наличие ресурсов, компания может установить временные пределы, в течение которых может позволить рассчитываться своим клиентам. В дальнейшем анализ ДЗ используется при заключении договоров с покупателями (заказчиками).

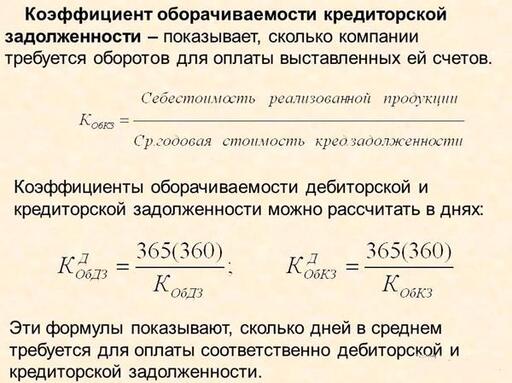

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

О различных методиках анализа бухгалтерского баланса рассказано в материале .

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности .

Состояние расчетов, размеры и качество задолженности, с одной стороны, оказывают непосредственное влияние на финансовое положение организации, а с другой — являются следствием (проявлением) этого положения.

Анализ состояния расчетов производят по данным бухгалтерского баланса (форма №1), приложения к бухгалтерскому балансу (форма № 5) с привлечением дополнительных источников информации: справок и расшифровок бухгалтерии, регистров синтетического и аналитического учета. При анализе следует учитывать положения учетной политики организации о создании резервов по сомнительным долгам, а также данные о величине созданного резерва, на которую уменьшаются остатки дебиторской задолженности в балансе.

В процессе анализа нужно изучить динамику, состав и структуру, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности.

При оценке качества задолженности важно иметь информацию о следующих ее видах:

Нормальная (текущая) задолженность, возникающая как следствие применяемых форм, способов, а также сроков расчетов в соответствии с заключенными договорами;

Просроченная задолженность;

Сомнительная дебиторская задолженность;

Безнадежная дебиторская задолженность;

Задолженность, списанная в анализируемом периоде на финансовый результат; экономические санкции, предъявленные к предприятию за ненадлежащее исполнение обязательств (неустойки за невыполнение хозяйственных договоров, пени и штрафы за нарушение налогового законодательства).

Анализ и контроль дебиторской и кредиторской задолженности предполагает исследование их структуры по срокам возникновения (и/или возможного погашения). Наиболее распространенная классификация сроков предусматривает следующую группировку (в днях): до 30; 31-60; 61-90; 91-120; свыше 120. Возможны и другие варианты группировки, например до 1 месяца, 1-3 месяца, 3-6 месяцев, 6-12 месяцев, более 12 месяцев и др.

Нормальной (текущей) считается задолженность со сроком возникновения до 30 дней. Задолженность со сроком от 1 до 3 месяцев обычно является просроченной и вызывает тревогу при приближении к верхней границе; период свыше 3 месяцев — критическое значение, так как в данном случае присутствуют признаки банкротства, установленные Федеральным законом «О несостоятельности (банкротстве)».

Анализ дебиторской и кредиторской задолженности по срокам ее возникновения позволяет оценить вероятность безнадежных долгов и реальную величину задолженности.

Оборачиваемость дебиторской и кредиторской задолженности характеризует деловую активность предприятия, эффективность политики управления расчетами, выявляет причины роста или снижения сумм задолженности и уровня платежеспособности организации. Для оценки оборачиваемости дебиторской задолженности используются показатели, которые сравниваются в динамике с уровнем прошлых лет:

1. Коэффициент оборачиваемости дебиторской задолженности:

Рост коэффициента оборачиваемости дебиторской задолженности означает сокращение продаж в кредит (снижение коммерческого кредита, предоставляемого покупателям), а уменьшение свидетельствует либо о расширении спонтанного коммерческого кредитования покупателей, либо о проблемах с погашением покупателями их задолженности.

2. Период погашения дебиторской задолженности Тдз, часто называемый периодом инкассации долгов дебиторов:

Показывает средний, сложившийся за период, срок расчета покупателей с предприятием. Положительно оценивается его снижение и наоборот. Чем более продолжителен период погашения, тем выше риск непогашения дебиторской задолженности.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Чем выше данный показатель, тем менее мобильна структура оборотных активов.

4. Доля дебиторской задолженности в выручке от продажи товаров, продукции, работ, услуг:

5. Коэффициент соотношения дебиторской и кредиторской задолженности :

Оптимальное значение 0,9-1

Если коэффициент больше 1, то дебиторская задолженность превышает кредиторскую, если меньше 0,9 - это означает снижение платежеспособности предприятия.

6. Сумму средств, условно привлеченных или отвлеченных из оборота в результате повышения или снижения оборачиваемости дебиторской задолженности, рассчитывают по формуле:

![]() ,

,

где m 1 - однодневная сумма оборота, тыс. руб. (выручка от продажи продукции, работ, услуг за период / количество дней в периоде);

Тдз - период погашения дебиторской задолженности, дней.

Критерии :

ΔRa < 0 означает дополнительное привлечение средств в оборот за счет ускорения сроков расчетов с дебиторами (более быстрого высвобождения средств из дебиторской задолженности);

ΔRa > 0 свидетельствует о дополнительном отвлечении средств из оборота за счет замедления сроков расчетов, т.е. фактической иммобилизации средств в дебиторскую задолженность.

Качество дебиторской задолженности характеризуется следующими показателями :

7. Доля сомнительной задолженности в составе дебиторской:

8. Доля безнадежной задолженности в составе дебиторской:

9. Доля резерва по сомнительным долгам в общей сумме дебиторской задолженности :

Рост уровня данного коэффициента свидетельствует о снижении качества дебиторской задолженности.

Расчет влияния факторов на изменение периода оборота дебиторской задолженности проводится с использованием способов детерминированного факторного анализа по факторной модели:

![]() .

.

В ходе анализа следует сравнить оборачиваемость дебиторской и кредиторской задолженности, а также суммы привлеченных и отвлеченных средств (источников) за счет изменения сроков расчетов.

Кредиторская задолженность - это средства, временно привлеченные в оборот предприятия.

При оценке кредиторской задолженности используются следующие показатели:

1. Коэффициент оборачиваемости кредиторской задолженности:

Рост коэффициента оборачиваемости кредиторской задолженности Коб.кз означает относительное снижение коммерческого кредита, предоставляемого организации, а снижение свидетельствует о расширении покупок в кредит.

2. Период погашения кредиторской задолженности Ткз:

Отражает средний срок, в течение которого организация расплачивается по своим долгам с кредиторами (не учитываются банки) При прочих равных условиях положительно оценивается снижение показателя.

Низкая оборачиваемость кредиторской задолженности может говорить как об имеющихся в организации проблемах с платежеспособностью, так и о целенаправленной задержке кредиторской задолженности в качестве дополнительного источника средств в ее обороте.

3. Коэффициент соотношения кредиторской задолженности к собственному капиталу:

Показывает сколько предприятие привлекает средств на единицу собственного капитала.

4. Коэффициент соотношения дебиторской и кредиторской задолженности:

Оптимальное значение 0,9-1

5. Расчет суммы источников, дополнительно привлеченных и отвлеченных из оборота за счет снижения или роста оборачиваемости кредиторской задолженности, аналогичен расчету по дебиторской задолженности. Однако критерии оценки прямо противоположны, противоположны по своей сути и сами эти задолженности:

![]()

Критерии :

ΔRp > 0 означает дополнительное привлечение источников в оборот организации за счет увеличения сроков расчетов с кредиторами;

ΔRp < 0 свидетельствует о дополнительном отвлечении источников из оборота за счет сокращения сроков расчета с кредиторами, более быстрого возврата долгов кредиторам.

Факторные модели для расчета влияния факторов на изменение оборачиваемости кредиторской задолженности аналогичны моделям по дебиторской задолженности.

Для организации выгодно, чтобы оборачиваемость дебиторской задолженности равнялась таковой по кредиторской или была несколько выше ее, а сумма средств, условно отвлеченных из оборота за счет снижения оборачиваемости дебиторской задолженности, была меньше отвлечения источников из оборота за счет роста оборачиваемости кредиторской задолженности:

Коб. дз ≥ Коб. кз или Тдз ≤ Ткз;

ΔRa (отвлеченная) ≤ ΔRp (отвлеченная). Динамика дебиторской и кредиторской задолженностей, интенсивность их увеличения или уменьшения, качество и оборачиваемость оказывают большое влияние на финансовое состояние организации.

Методы анализа кредиторской задолженности, источники информации такие же, как у дебиторской задолженности.

Анализ «Отчет о прибылях и убытках»

Финансовые результаты деятельности организации в виде прибылей и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов. Анализ проводят на основании «Отчет о прибылях и убытках», для углубленного анализа необходимо привлекать данные синтетического и аналитического учета по счетам 90,91,99,84 (журналы-ордера №11,13,15 и расшифровки к ним).

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыли от продаж).

Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем. Таким образом, анализ полученных доходов, расходов и финансовых результатов позволяет не только оценить фактический уровень эффективности деятельности организации, но и определить перспективы развития хозяйствующего субъекта, уровень его надежности как партнера и инвестиционной привлекательности.

Сопоставление определенных групп доходов и расходов организации позволяет исчислить важнейшие показатели финансовых результатов ее деятельности:

Прибыль (убыток) от продаж товаров, продукции, работ, услуг - характеризует финансовый результат от обычных видов деятельности организации и представляет собой разность между выручкой от продажи (без НДС , акцизов и других обязательных платежей) и полной себестоимостью проданных товаров, продукции, работ, услуг;

Прибыль (убыток) до налогообложения представляет собой сумму прибыли (убытка) от продаж товаров, продукции, работ, услуг, прочих доходов, уменьшенных на сумму аналогичных расходов. Данный показатель характеризует общий финансовый результат, полученный от всех видов деятельности и операций;

Чистая прибыль (убыток) отчетного периодаформируется исходя из прибыли (убытка) до налогообложения с учетом влияния на результат текущего налога на прибыль, отложенных налоговых активов, отложенных налоговых обязательств и последствий чрезвычайных обстоятельств хозяйствования. Она характеризует величину прибыли, остающейся в распоряжении собственника организации, т.е. конечный финансовый результат деятельности.

Анализ доходов и расходов проводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

Соотношение общей суммы доходов и расходов,

Соотношение доходов и расходов по обычным видам деятельности,

Соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

Таблица 1 - Показатели состава, структуры и динамики доходов и расходов организации

| Показатели | Прошлый год | Отчетный год | Отклонение, +/- | Темп роста, % | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | п.п. | ||

| 1. Доходы - всего в том числе: | х | ||||||

| - выручка (нетто) от продажи товаров, продукции, работ, услуг | |||||||

| - проценты к получению | |||||||

| - доходы от участия в других организациях | |||||||

| - прочие доходы | |||||||

| 2. Расходы - всего в том числе: | х | ||||||

| - себестоимость проданных товаров, продукции, работ, услуг | |||||||

| - коммерческие расходы | |||||||

| - управленческие расходы | |||||||

| - проценты к уплате | |||||||

| - прочие расходы | |||||||

| - текущий налог на прибыль | |||||||

| 3 Чистая прибыль (1-2) | |||||||

| 4 Коэффициент соотношения общей суммы доходов и расходов | |||||||

| 5 Коэффициент соотношения доходов и расходов по обычным видам деятельности | |||||||

| 6 Коэффициент соотношения прочих доходов и расходов |

Финансовые результаты характеризуются суммой полученной прибыли и уровнем рентабельности (доходности). При анализе используется метод сравнительной оценки финансовых показателей как наиболее эффективный. При представлении данных отчета о прибылях и убытках в виде относительных величин все его статьи приводятся в отношении к выручке от продажи, т.е. осуществляется расчет уровня каждого показателя, выраженного в процентах.

Порядок формирования и распределения прибыли можно представить в виде схемы 1.

Рис 1. - Порядок формирования и распределения прибыли.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат — чистую прибыль (убыток).

Цель анализа структуры и динамики чистой прибыли организации — выявление тенденций изменения этого показателя и всех элементов (статей) его формирования.

Анализ чистой прибыли включает три этапа.

Этап 1 предусматривает расчёт и анализ динамики (абсолютного изменения и темпов роста) чистой прибыли в отчетном году по сравнению с предыдущим и всех статей ее формирования (горизонтальный анализ). В процессе такого анализа необходимо обратить внимание на сокращение доходов и прибылей, а также увеличение расходов и убытков, полученных от различных операций и видов деятельности (табл. 1).

Этап 2 Включает расчёт и анализ структуры чистой прибыли в отчетном и предыдущем периоде, т.е. удельного веса отдельных ее элементов в общей величине прибыли. При этом выявляются приоритетные составляющие доходов, расходов и соответственно финансовых результатов для того, чтобы в дальнейшем провести их углубленный анализ, выявить причины снижения доходов и увеличения расходов.

На этапе 3 Проводится расчет и оценка изменений в структуре чистой прибыли, что позволяет выявить структурные сдвиги в статьях формирования прибыли.

II и III этапы означают проведение вертикального анализа.

Следует заметить, что поскольку источником формирования чистой прибыли является прибыль до налогообложения, представляющая собой суммарный финансовый результат всех операций и видов деятельности организации, нередко в ходе анализа структуры финансовых результатов за 100% принимают последний показатель, т.е. находит удельный вес отдельных элементов формирования чистой прибыли в общей сумме прибыли до налогообложения.

Распределение прибыли схематично показано на рис. 2. Одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервного капитала и др.

Рис. 2 - Схема распределения чистой прибыли организации

Величина чистой прибыли зависит от факторов:

Изменения общей суммы прибыли до налогообложения;

Определяющих удельный вес чистой прибыли в общей сумме прибыли - доли налогов, экономических санкций и др.

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение прибыли до налогообложения за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей прибыли до налогообложения:

Пч = Пн х i х Уд чп0

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде:

Пч = Пн 1 х (- Уд х i)

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и др.

Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям. К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал.

Показатель оборачиваемости дебиторской задолженности способен в полной мере отобразить показатели изменения ДЗ в положительную либо отрицательную сторону .

Главная цель заключается в возможности существенно увеличить показатель оборачиваемости, которую можно достичь несколькими вариантами:

- повышением выручки от реализации;

- снижением показателей ДЗ за определенный период.

Для этого достаточно будет на ранней стадии предоставления займа иным фирмам осуществить их проверку на предмет финансовой стабильности.

Условно кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом типе компании часто стремятся к достижению наиболее жесткого контроля своего финансового капитала для минимизации различных рисков. В случае умеренной политики компании все построено на среднем риске утраты своего капитала.

Последний тип политики подразумевает под собой наивысшую степень риска утратить свои кредитные средства. Отличается она минимальными требованиями к заемщикам и отсутствием каких-либо проверок.

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Коэффициент оборачиваемости ДЗ = прибыль от реализации / средний размер дебиторской задолженности

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2.

Формула исчисления показателя по РСБУ имеет вид:

Коэффициент оборачиваемости ДЗ = стр.2110 / (стр. 1230нп. + 1230кп.) * 0,5, где

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Коэффициент оборачиваемости ДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

- оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

- брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Для оборачиваемости ДЗ, как и для ряда остальных коэффициентов, которые используются в процессе анализа стабильной работы компании и уровня производства, не предусмотрено жестких нормативов, поскольку они напрямую зависят от нюансов и специфики сферы работы, включая технологический процесс каждого отдельно взятого предприятия.

Для оборачиваемости ДЗ, как и для ряда остальных коэффициентов, которые используются в процессе анализа стабильной работы компании и уровня производства, не предусмотрено жестких нормативов, поскольку они напрямую зависят от нюансов и специфики сферы работы, включая технологический процесс каждого отдельно взятого предприятия.

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы — партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

коэффициент оборачиваемости ДЗ = прибыль / средний показатель

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

Срок

Определив скорость погашения долговых обязательств в днях можно с легкостью рассчитать усредненный период, который нужен предприятию для взыскания задолженности у своих должников.

Рассмотрим, каким способом можно будет определить период оборачиваемости ДЗ:

Срок оборачиваемости ДЗ = 360 / коэффициент оборачиваемости ДЗ

По причине того, что в рассматриваемом примере указаны сведения поквартально, то в формуле возникает необходимость использования суммарного числа дней, которые полностью соответствуют исследуемому периоду:

- срок за 1 квартал 2016 = 91 / 0,52 = 175 дней;

- срок за 2 квартал 2016 = 91 / 0,69 = 131 день;

- срок за 3 квартал 2016 = 92 / 0,85 = 108 дней.

Можно сделать выводы : согласно исследованию полученных результатов, потребительская/покупная способность контрагентов предприятий существенно выросла – в первом квартале ДЗ погашалась 175 дней, во втором – 131 день, в третьем – всего 108 дней.

Одним из показателей, без которого невозможно произвести расчет оборачиваемости дебиторской задолженности, принято считать период оборота либо взыскания. Формула для его исчисления была рассмотрена выше.

Для возможности определения эффективности трудовой деятельности отдельно взятых наемных рабочих либо структурного подразделения в целом фактические коэффициента подлежат сравнению с нормативами.

Вычислить, как трудовая деятельность рабочих могла оказать влияние на производственный процесс всей компании в целом можно благодаря расчету отклонения от нормы, которое, соответственно, требует тщательного разложения на оказывающие влияния нюансы.

Одним из таких нюансов по праву считается средняя заработная плата за год .

Для исчисления средней годовой заработной платы (СГДЗ) следует:

- суммировать остаточный размер ДЗ до начала и в период завершения отчетного периода;

- разделить полученный при исчислении результат на 2.

Формула определения имеет вид:

Средняя заработная плата = (ДЗ на начало периода + ДЗ на конец отчетного периода) / 2

Остаточный размер ДЗ на момент завершения отчетного периода напрямую будет зависеть от суммы остатка на начало и полученной прибыли на протяжении всего периода, включая иной доход.

По сути, на период оборота могут оказать существенное влияние такие факторы:

- ДЗ на начало отчетного периода;

- финансовые поступления на протяжении всего периода;

- размер начисленной прибыли за весь отчетный период;

- суммарное число дней в отчетном периоде.

Произвести фактический анализ оборачиваемости можно путем применения такой формулы:

- в числителе содержится фактический показатель период оборота ДЗ, умноженный на частное суммарное число дней в периоде (КД) и фактически полученной прибыли;

- в знаменателе отображается плановый показатель периода оборота ДЗ, который умножен на частное суммарное число дней в отчетном периоде (КД) и плановой прибыли.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Такое соотношение фактической и плановой прибыли является окончательным показателем . В дальнейшем на оборачиваемость может повлиять фактор, который раскладывает средние имеющиеся коэффициенты ДЗ, сформировавшиеся в компании по факту, но при этом которые были ранее спланированы.

Плановая прибыль не всегда может соответствовать установленному нормативу, который был разработан для оборачиваемости ДЗ.

В процессе проведения анализа необходимо будет отклонение фактических показателей ПСД от плановых условно разделить на несколько составляющих :

- отклонение по факту от установленного планового;

- отклонение планового от установленной нормы.

Благодаря этому можно будет провести необходимый анализ без допущения в нем каких-либо ошибок.

Как управлять оборачиваемостью дебиторской задолженности? Узнайте из данного видео.