Финансовый анализ и инвестиционная оценка предприятия. Как рассчитывается показатель IRR

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

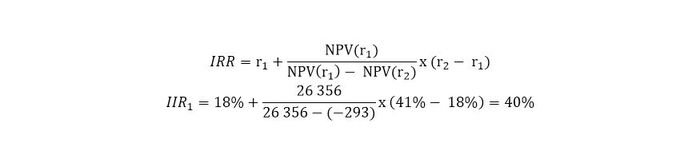

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств (оценить эффективность инвестиционного проекта).

Эти показатели можно объединить в две группы:

1. Основанные на дисконтированных оценках («динамические» методы):

2. Основанные на учетных оценках («статистические» методы):

Методы, основанные на дисконтированных оценках

Чистая приведенная стоимость (Net Present Value, NPV) . Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (Profitability Index, PI) . Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если: РI>1, то проект следует принять; РI<1, то проект следует отвергнуть; РI=1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций . В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций (Internal Rate of Return, IRR) . Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения относительного показателя, определяемого в % отношении - внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Формула показателя имеет вид:

Если: IRR > WACC. то проект следует принять; IRR < WACC, то проект следует отвергнуть; IRR = WACC, то проект ни прибыльный, ни убыточный.

Отметим, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка по депозиту, ставка доходности по гособлигациям и т.д.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR) . MIRR - это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности, показатель рассчитывается по следующей формуле:

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) . Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно - игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP) . Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR) . Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

ARR = _____PN ______

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Специальные методы оценки инвестиционных проектов.

Описанные выше IRR- и NPV-методы принадлежат к числу традиционных методов оценки инвестиций и используются уже в течение более чем трех десятилетий. В абсолютном большинстве случаев определением чистого приведенного дохода и внутренней нормы рентабельности проекта и исчерпывается анализ эффективности. Такое положение вещей имеет под собой объективную основу: эти методы достаточно просты, не связаны с громоздкими вычислениями и могут применяться для оценки практически любых инвестиционных проектов, т.е. универсальны.

Однако обратной стороной этой универсальности является невозможность учета специфики реализации некоторых инвестиционных проектов, что в определенной степени снижает точность и корректность анализа. Специальные методы позволяют акцентировать внимание на отдельных моментах, могущих иметь серьезное значение для финансового инвестора и более детально исследовать инвестиционный проект в целом. Если показатели внутренней нормы рентабельности и чистого приведенного дохода дают лишь общее представление о том, что из себя представляет проект, то применение специальных методов позволяет составить представление об отдельных его аспектах и тем самым повысить общий уровень инвестиционного анализа.

Основные специальные методы оценки эффективности можно разделить на две группы: методы, основанные на определении конечной стоимости инвестиционного проекта, т.е. приведенной не на начало, а на конец планового периода, что позволяет рассматривать отдельно ставки процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов.

Как правильно выбрать ставку дисконта.

С проблемой корректного определения величины коэффициента дисконтирования (или, как иногда его называют, ставки дисконта, альтернативных издержек или требуемой нормы доходности) сталкивается любой финансовый аналитик при вычислении текущей стоимости будущих денежных потоков. Эту операцию необходимо осуществлять при оценке инвестиционных проектов, стоимости действующего бизнеса, некоторых видов финансовых активов, а также при проведении ряда финансовых операций. При этом корректность определения коэффициента дисконтирования - отнюдь не умозрительная категория, поскольку от ее выбора зависит конечная величина текущей стоимости денежного потока, которая, в свою очередь, в большинстве из упомянутых выше случаев является ценой осуществляемой сделки. В чем же состоят основные трудности выбора адекватной ставки дисконта?

Чтобы ответить на этот вопрос, вспомним сначала классическое определение ставки дисконта: Ставка дисконта - это ежегодная ставка доходности, которая могла бы быть получена в настоящий момент от аналогичных инвестиций . Обращаем внимание на словосочетание "аналогичные инвестиции". Как известно, инвестиции всегда характеризуются не только определенной доходностью, но и соответствующим этой доходности уровнем риска. Стало быть, ставка дисконта - это мера не только доходности, но и риска (R).

Каковы же основные подходы к определению ставки дисконтирования?

Первый подход

основан на модели оценки доходности активов

(capital asset pricing model - CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Согласно данной модели требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

R = Rf + (Rm - Rf)b, где

Rf - доходность безрисковых активов;

Rm - среднерыночная норма прибыли;

b - коэффициент (измеритель риска вложений).

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором - У. Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Таким образом, согласно этой модели требуемая норма доходности равна доходности альтернативных безрисковых вложений для инвестиций с нулевым уровнем риска (b = 0), среднерыночной норме прибыли, если риск вложений равен среднерыночному (b = 1), а также может быть больше или меньше Rm (при соответствующих значениях b).

Второй подход к определению величины ставки дисконта связан с вычислением текущей стоимости так называемого бездолгового денежного потока (debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока, который может быть использован для финансирования новых проектов, в том числе покупку или слияние компаний, финансируемых с помощью заемных средств. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качестве величины стоимости капитала выступает средневзвешенная стоимость капитала (weighted avera-ge cost of capital - WACC). Вычисляется средневзвешенная стоимость капитала по формуле:

WACC = St=1n r i V i /V, где

r i - стоимость i-го источника капитала;

V i /V - доля i-го источника в общем привлеченном капитале (по рыночной стоимости).

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе нет смысла его реализовывать, поскольку он понизит общую стоимость компании), поэтому логично использовать WACC в качестве ставки дисконта.

И, наконец, при третьем подходе к определению величины альтернативных издержек используют так называемый метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, с ретроспективной прогнозируемостью и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в вероятном интервале от 0 до 5%.

Итак, казалось бы, теперь мы вооружены самыми различными методиками определения величины ставки дисконта и сможем без труда найти ее значение для оценки самых различных проектов, компаний или ценных бумаг. Однако, как говорила героиня Льюиса Кэрролла, тут-то и начинается самое интересное.

Начнем по порядку - с определения величины ставки дисконта методом CAPM. Предположим, мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать по меньшей мере три величины: доходность безрисковых вложений, коэффициент b для избранной отрасли инвестирования и величину среднерыночной доходности.

Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Очевидно, что после событий 17 августа 1998 г. вряд ли какой-либо инвестор согласится с тем, что вложения в российские государственные ценные бумаги можно рассматривать как безрисковые.

Что касается величины коэффициентов b, то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски. Но, даже имея значения коэффициента b, корректно их применять можно лишь в том случае, если, например, оцениваемый инвестиционный проект не выходит из русла традиционной деятельности компании. То есть если производственная компания, приняв решения о создании собственной дистрибьюторской сети, реализует обусловленный этим решением инвестиционный проект, то значения b надо искать среди данных о компаниях, занимающихся оптовой торговлей продукции определенного вида.

В отношении рыночной премии за риск (Rm - Rf) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, не понятно, какие активы можно рассматривать как безрисковые, а фантастический взлет фондового рынка в первой половине 1997 г. сменился столь же глубоким падением. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

Каким же образом можно применять в наших условиях модель CAPM для определения величины ставки дисконта? В качестве альтернативного варианта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности - различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию.

Далее попробуем представить себе, что один и тот же вид инвестиций хотят осуществить в России местный инвестор (точнее, тот, который еще не успел перевести свои капиталы в западные банки и оффшорные компании) и иностранный инвестор, и оценим с их позиции эффективность предстоящих вложений. Инвесторы должны применять различные нормы доходности, так как очевидно, что для них при прочих равных условиях безрисковая ставка доходности будет различна (что поделаешь, не доступны пока российскому инвестору американские казначейские векселя или правительственные облигации!). Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов.

При использовании WACC в качестве ставки дисконта возникают следующие две основные проблемы:

WACC отражает текущую стоимость совокупности источников, используемых для финансирования обычных для данной компании капиталовложений, и при выходе за рамки обычной для организации деятельности инвестиции подвергаются совершенно иным рискам, чем "нормальные", в связи с чем WACC не может использоваться в качестве требуемой нормы доходности, так как не учитывает различие в рисках разных инвестиций; если масштаб инвестиций настолько велик, что существенно меняет структуру финансовых источников компании, то WACC также не может использоваться в качестве ставки дисконта.

Но даже если речь идет об обычных капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Таким образом, фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов).

Итак, получается, что, каким бы методом мы ни попытались определить величину коэффициента дисконтирования, всегда может возникнуть (и возникает) ситуация, при которой этот самый коэффициент различен для разных инвесторов. Мы уже приводили в качестве подобного примера случай с инвестированием в российский проект отечественного или иностранного инвестора. Можно представить себе и другую ситуацию: например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левереджа компании и соответственно величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора.

Ситуации, подобные описанным, возникают очень часто, поэтому может возникнуть законный вопрос: какое же значение ставки сравнения считать корректным и каким методом для его определения следует пользоваться, если все из вышеперечисленных способов несут в себе элемент неопределенности?

Чтобы ответить на этот вопрос, вспомним, о чем шла речь в начале - от величины коэффициента дисконтирования зависит конечная величина текущей стоимости денежных потоков, которая фактически и является ценой осуществляемой сделки. Отсюда следует и критерий приемлемости величины требуемой нормы доходности - она должна удовлетворять обе стороны, участвующие в сделке, т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны.

Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов, которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Подводя итог нашим рассуждениям, еще раз подчеркнем, что выбор корректного значения коэффициента дисконтирования должен, безусловно, базироваться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой инвестиционного проекта, пакета ценных бумаг или действующего бизнеса, заключается в его умении учесть как характерные особенности конкретного оцениваемого объекта, так и реальные условия проведения сделки (характер и форма оплаты будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные издержки и т.д.).

Дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции во время переговоров о цене сделки с будущим инвестором.

Заключение.

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

Показатель чистого приведенного дохода характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности.

При составлении бюджета капитальных вложений приходится учитывать ряд ограничений. Например, имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно. В этом случае необходимо отобрать для реализации проекты так, чтобы получить максимальную выгоду от инвестирования. Как правило, основной целевой установкой в подобных случаях является максимизация суммарного NPV.

В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению.

Подводя итог, необходимо отметить, что применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности реализации проекта и его рискованности, а сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Примеры.

В табл. 2 приведены данные по пяти проектам, вместе с результатами вычисления показателей экономической эффективности (используется для самопроверки – ставка дисконта 10%).

Таблица 2. Примеры инвестиционных проекты и методы их оценки

| Инвестиционные проекты |

|||||

| Период | А | Б | В | Г | Д |

| 1 | -100 | -200 | -200 | -200 | -200 |

| 2 | -150 | -50 | -50 | -50 | -50 |

| 3 | 50 | 50 | 50 | 50 | 0 |

| 4 | 150 | 100 | 100 | 100 | 100 |

| 5 | 200 | 100 | 100 | 100 | 100 |

| 6 | 200 | 200 | 200 | 200 | 200 |

| 7 | 50 | 200 | 200 | 200 | 200 |

| 8 | 100 | -150 | 100 | ||

| 9 | 100 | 150 | 100 | ||

| 10 | 100 | 150 | 100 | ||

| 11 | 150 | ||||

| 12 | 150 | ||||

| 13 | 100 | ||||

| 14 | 100 | ||||

| 15 | 100 | ||||

| Методы оценки: |

|||||

| NVP | 187,8 | 160,35 | 287,96 | 391,42 | 241,5 |

| IRR | 33,1 | 25,3 | 30,55 | 30,55 | 24,5 |

| DPP | 4,6 | 5,5 | 5,5 | 6,1 | 6,7 |

| PI | 1,87 | 1,73 | 2,3 | 2,3 | 2,1 |

| PP | 2,25 | 3 | 3 | 4 | 4 |

| ARR | 2,6 | 2,6 | 3,8 | 3,875 | 3,8 |

Проект А

100 - 150 - 50 + 150 + 200 + 200 + 50 +

å К i = 100*1,1 -1 +150*1,1 -2 = 214,9

å P i = 50*1,1 -3 +150*1,1 -4 +200*(1-1,1 -2)/0,1*1,1 -4 +50*1,1 -7 = 402,7

ЧДД = å Р i - å К i = 402,7-214,9 = 187,8

РI = å Р i / å К i = 402,7/214,9 = 1,87

ЧДД 5 = 49,34

ЧДД 4 =140,02-214,86 = -74,84

DPP = 4+74,84/(49,34+74,84)=4,6

å К i (20%) = 100*1,2 -1 +150*1,2 -2 = 187,5

å Р i (20%) = 50*1,2 -3 +150*1,2 -4 +200*(1-1,2 -2)/0,2*1,2 -4 +50*1,2 -7 = 262,4

ЧДД(20%) = 74,9

å К i (25%) = 100*1,25 -1 +150*1,25 -2 = 176

å Р i (25%) =50*1,25 -3 +150*1,25 -4 +200*(1-1,25 -2)/0,25*1,25 -4 +50*1,25 -7 = 215,5

ЧДД(25%) = 39,5

å К i (31%) = 100*1,31 -1 +150*1,31 -2 = 163,74

å Р i (31%)=50*1,31 -3 +150*1,31 -4 +200*(1-1,31 -2)/0,31*1,31 -4 +50*1,31 -7 =172,13

ЧДД(31%) = 8,39

å К i (32%) = 100*1,32 -1 +150*1,32 -2 = 161,84

å Р i (32%) =50*1,32 -3 +150*1,32 -4 +200*(1-1,32 -2)/0,32*1,32 -4 +50*1,32 -7 = 166,12

ЧДД(32%) = 4,28

å К i (33%) = 100*1,33 -1 +150*1,33 -2 = 159,99

å Р i (33%) =50*1,33 -3 +150*1,33 -4 +200*(1-1,33 -2)/0,33*1,33 -4 +50*1,33 -7 = 160,17

ЧДД(33%) = 0,18

å К i (34%) = 100*1,34 -1 +150*1,34 -2 = 158,17

å Р i (34%) =50*1,34 -3 +150*1,34 -4 +200*(1-1,34 -2)/0,34*1,34 -4 +50*1,34 -7 = 154,58

ЧДД(34%) = -3,59

ВНД = 33,1%

Проект Б

200 - 50 - 50 + 100 + 100 + 200 + 200 +

å К i = 200*1,1 -1 +50*1,1 -2 = 223,13

å Р i = 50*1,1 -3 +100*(1-1,1 -2)/0,1*1,1 -3 +200*(1-1,1 -2)/0,1*1,1 -5 = 383,48

ЧДД = 160,35

РI = 384,48/223,13 = 1,72

ЧДД 6 = 280,84-223,13 = 57,71

ЧДД 5 = 167,95-223,13 = -55,18

DPP =5+55,18/(57,71+55,18)= 5,49

å К i (28%) = 200*1,28 -1 +50*1,28 -2 = 186,76

åР i (28%)=50*1,28 -3 +100*(1-1,28 -2)/0,28*1,28 -3 +200*(1-1,28 -2)/0,28*1,28 -5 = 171,2

ЧДД(28%) = 171,2-186,76 = -15,56

å К i (25%) = 200*1,25 -1 +50*1,25 -2 = 192

åР i (25%)=50*1,25 -3 +100*(1-1,25 -2)/0,25*1,25 -3 +200*(1-1,25 -2)/0,25*1,25 -5 = 193,7

ЧДД(25%) = 193,7-192 = 1,7

å К i (26%) = 200*1,26 -1 +50*1,26 -2 = 190,22

å Р i (26%) = 50*1,26 -3 +100*(1-1,26 -2)/0,26*1,26 -3 +200*(1-1,26 -2)/0,26*1,26 -5 = 185,8

ЧДД(26%) = 185,8-190,22 = -4,42

ВНД = 25,3%

Проект В

200 - 50 - 50 + 100 + 100 + 200 + 200 + 100 + 100 + 100 +

IRR, ВНД, ВСД, или внутренняя норма доходности – показатель инвестиционного анализа, который позволяет определить доходность вложения средств и максимально возможную ставку по привлекаемым заемным средствам. Он помогает сравнить несколько проектов и выбрать наиболее удачный вариант для вложений. Поскольку он рассчитывается через NPV, то из 4-х методов удобнее всего использовать автоматизированный – через функцию ВНД табличного редактора Excel.

Как определить оптимальную ставку, по которой можно привлекать кредитные ресурсы для реализации бизнес-плана? Как заранее определить привлекательность инвестиционного проекта? Для этих целей стоит познакомиться с показателем внутренней нормы доходности.

IRR (Internal Rate of Return - внутренняя норма доходности) - это ставка дисконтирования, при которой значение NPV (Net Present Value - чистая приведенная стоимость) равно нулю.

Справка! IRR можно рассматривать двояко:

- с одной стороны, это показатель, который характеризует доходность инвестиционного проекта - чем он выше, тем большей окажется прибыль от реализации проекта;

- с другой - максимальная стоимость капитала, который может быть привлечен для проекта и при использовании окажется безубыточным.

Ставку IRR следует рассчитывать при составлении бизнес-планов и рассмотрении любых вариантов вложения средств.

Важный момент! Если для инвестирования планируется использовать заемные средства, то процентная ставка по ним не должна превышать внутренней нормы рентабельности. В противном случае проект окажется убыточным.

В литературе встречаются и иные названия IRR: внутренняя норма доходности (аббревиатура - ВНД), внутренняя ставка доходности, внутренняя норма рентабельности и др.

Формула расчета IRR

Поскольку IRR представляет собой ставку дисконтирования в ситуации, когда NPV равно нулю, то для расчета показателя применяется та же формула, что и для определения чистой приведенной стоимости.

В приведенной формуле присутствуют такие показатели, как:

- CF - суммарный денежный поток за период t;

- t - порядковый номер периода;

- i - ставка дисконтирования денежного потока (ставка приведения);

- IC - сумма первоначальных инвестиций.

Если известно, что NPV равен нулю, то получится сложное уравнение, в котором внутренняя норма доходности должна быть извлечена из-под корня со степенью. В связи с этим IRR невозможно точно рассчитать вручную.

Для расчета можно воспользоваться финансовым калькулятором. Однако даже в этом случае расчеты окажутся громоздкими.

Ранее для расчета внутренней ставки доходности использовали графический метод: рассчитывали для каждого из проектов NPV и строили их линейные графики. В точках пересечения графиков с осью абсцисс (ось Х) и находилось значение IRR. Однако такой метод неточен и носит демонстрационный характер.

Справка! В финансовой математике применяется метод подбора, который позволяет с использованием логарифмических расчетов выявить зависимость между NPV и ВНД. Такой способ не менее сложен и требует умения проводить действия с логарифмами.

В связи с этим наиболее простым, удобным и точным способом расчета IRR выступает использование финансовой функции ВСД табличного редактора Excel

Примеры расчета IRR

Как правильно рассчитывается показатель IRR c использованием табличного редактора Excel? Для понимания алгоритма стоит рассмотреть два инвестиционных проекта, которые требуют одинаковой суммы первоначальных инвестиций, - 1,5 млн руб. - но характеризуются разными денежными потоками.

| Проект №1 | Проект №2 |

|

|---|---|---|

| Денежный поток (CF) |

||

На первый взгляд сложно определить:

- какой из них выгоден инвестору;

- под какой процент привлекать заемное финансирование.

Для того чтобы дать ответы на эти вопросы, необходимо перенести информацию в табличный редактор Excel, после чего выполнить такие действия:

- поместить курсор в свободную ячейку;

- выбрать финансовую функцию ВСД (внутренняя ставка доходности);

- в поле «Значения» указать массив данных от первоначальных инвестиций до последнего денежного поступления.

В примере функцию ВСД необходимо использовать дважды - так можно вычислить IRR по каждому проекту.

Вывод! Проведенный расчет показал, что более выгодным представляется Проект №1, поскольку он сулит доходность, равную 17%. Кроме того, диапазон выбора заемных средств в этом случае шире: кредиты можно привлекать по ставке не более 17% (для сравнения, по Проекту №2 - до 13%).

Для того чтобы научиться использовать формулу расчета IRR, стоит скачать .

Применение инструментария Excel для определения величины целесообразно:

- погрешность вычислений может составлять 0,00001%, если это значение указать в поле «Предположение» функции ВСД (в стандартном варианте погрешность составляет 0,1%);

- функция применима к наиболее удобной форме отображения денежных потоков - в хронологическом порядке (по годам, месяцам и др.);

- денежные потоки могут быть положительными или отрицательными.

Важный момент! Среди денежных потоков по проекту хотя бы один должен быть положительным, иначе система сообщит об ошибке вычислений.

Значение IRR и ставка дисконтирования

Внутренняя норма доходности связана с еще одним важным показателем инвестиционного анализа - ставкой дисконтирования.

Справка! Ставка дисконтирования - это процентная ставка, которую инвестору необходимо получить на вложенный капитал. Она отражает стоимость денег с учетом фактора времени и рисков и демонстрирует инвестору:

- минимальный уровень доходности;

- темп инфляции;

- уровень риска вложений.

Поскольку внутренняя норма рентабельности показывает, по какой стоимости можно привлекать в проект заемные средства, а ставка дисконтирования (r) - норму доходности по проекту, то в рамках инвестиционного анализа их нередко сопоставляют.

Применение внутренней нормы рентабельности

Главным направлением использования ВНД служит ранжирование проектов по степени их привлекательности вне зависимости от размера первоначальных инвестиций и отрасли. Существуют и иные варианты применения показателя нормы рентабельности:

- оценка прибыльности проектных решений;

- определение стабильности направлений инвестирования;

- выявление максимально возможной стоимости привлекаемых ресурсов.

Важный момент! Эксперты обращают внимание на такие недостатки показателя, как отсутствие возможности учета реинвестиций и дохода в абсолютных величинах, зависимость от того, насколько правильно оценены потоки денежных средств.

IRR - это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR - что это такое? Формула IRR.

IRR или внутренняя норма доходности - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV - чистая приведенная стоимость, CF - денежные потоки (Cash Flows), R - % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы -> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц . Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»