Как уменьшить ндс при оказании услуг. Оптимизация уплаты НДС: интересные схемы для внедрения

Налоговые риски, связанные с возможными нежелательными финансовыми последствиями для организации из-за совершенных ошибок при исчислении НДС, требуют повышенного внимания и тщательного управления. Сложность управления указанными рисками вызвана, в частности, отсутствием четкого и однозначного правового регулирования в отношении данного налога. Например, гл. 21 "Налог на добавленную стоимость" НК РФ налогоплательщикам предписано ведение раздельного учета. Рассмотрим практические аспекты организации данного учета и налоговые риски, возникающие при этом у организации, которая одновременно осуществляет операции, как подлежащие налогообложению НДС, так и не подлежащие налогообложению (освобожденные от налогообложения).

В мире существуют две модели взимания НДС: европейская и канадская. Европейская модель используется подавляющим большинством стран мира, тогда как канадская (ее еще иногда называют новозеландской) действует лишь в отдельных государствах. Кроме Канады и Новой Зеландии ее применяют в Сингапуре, Австралии, Южной Корее и ЮАР. Европейская модель взимания НДС предусматривает определение места оказания услуг в зависимости от характера оказываемой услуги. По одним услугам это может быть место нахождения заказчика или поставщика, по другим - физического предоставления услуги. Канадская модель взимания НДС построена на иных принципах. Положения законодательства об НДС стран, использующих эту модель, менее детализированы по сравнению с аналогичными положениями 112-й Директивы Европейского сообщества. Но надо помнить о том, что Канада имеет федеративное устройство.

Президиум ВАС РФ в Постановлении от 15.06.2010 N 2217/10 подчеркнул: "непременным условием для применения налогового вычета и соответствующего возмещения сумм налога на добавленную стоимость является соблюдение трехлетнего срока, установленного пунктом 2 статьи 173 НК РФ". Президиум ВАС РФ в данном Постановлении указал, что пропуск налогоплательщиком срока, установленного п. 2 ст. 173 НК РФ, исключает возмещение НДС. При этом исходя из складывающейся судебной практики право на возмещение НДС может быть реализовано налогоплательщиком в любой налоговый период в пределах срока, установленного п. 2 ст. 173 НК РФ. Главным условием для применения налогового вычета НДС является соблюдение трехлетнего срока, в пределах которого может быть реализовано право на применение вычета, который исчисляется начиная с даты окончания соответствующего налогового периода и до момента непосредственно подачи самой декларации (первичной или уточненной), в которой заявлен вычет НДС.

Порядок применения вычета авансового НДС установлен п. 9 ст. 172 НК РФ. Вычеты сумм налога производятся на основании: счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав; документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, - при наличии в договоре условия, предусматривающего такое перечисление.

Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники? Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25%? У вас есть вполне законный способ избавиться от НДС как минимум на год - получить освобождение от него. Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

Поскольку речь идет об экономии на налогах, объяснить, какую выгоду принесут те или иные методы оптимизации, легче всего на цифрах. Предположим, компания на общем режиме налогообложения выполняет некие работы, в том числе и для заказчиков, не нуждающихся в вычетах по НДС, например для госорганов. Выручка компании составляет 236 млн руб. за год (с НДС). На выполнение работ по заказу госорганов приходится 20% выручки - 47,2 млн руб. Затраты на приобретение материалов - 118 млн руб. с НДС. Зарплата и страховые взносы с нее - 80 млн руб. Других затрат у компании нет. Прежде всего, напомним основное условие легальной оптимизации НДС - у вас есть покупатели, которым не нужны счета-фактуры с НДС, или вы можете добраться до таких покупателей с помощью посреднических договоров.

Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками. Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже. Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-"однодневок", но об этом и говорить не стоит - противозаконность таких методов всем известна. А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить.

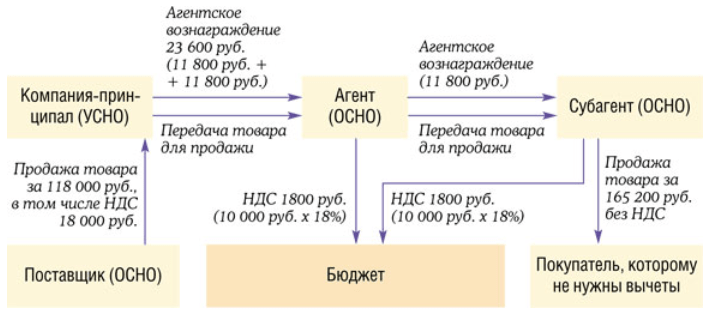

Основная идея схемы - плательщик НДС продает товары как комиссионер по договору с комитентом - неплательщиком НДС, как правило, применяющим упрощенку. Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС. В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров. Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям. Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

В арсенале "налоговых схемотехников" присутствует способ, с помощью которого можно отложить уплату НДС по полученным авансам до момента отгрузки товаров (выполнения работ, оказания услуг). Суть данного способа заключается в следующем: принципал (комитент) заключает посреднический договор с агентом (комиссионером) о реализации товаров (работ, услуг), в котором предусмотрено заключение посредником договоров и получение авансов от покупателей (заказчиков). Если бы эти авансы получил сам принципал (комитент), то в момент их получения он обязан был бы исчислить НДС (пп. 2 п. 1 ст. 167 НК РФ). А если авансы получает посредник, то он исчисляет НДС либо только со своего посреднического вознаграждения (ст. 156 НК РФ), либо вообще не исчисляет (ст. 145 НК РФ или гл. 26.2 НК РФ). Комитент (принципал) же может исчислить НДС только тогда, когда получит информацию от посредника - на этом и построена схема, позволяющая отложить уплату НДС до желаемого момента (но не позднее даты отгрузки - пп. 1 п. 1 ст. 167 НК РФ).

Говоря иными словами, налог на добавленную стоимость является косвенным налогом, который взимается практически со всех видов товаров и ложится на плечи конечного потребителя. В бюджет подлежит сумма НДС, рассчитанная путем вычета из суммы налога, исчисленной со всех реализованных товаров (работ, услуг), и суммы, уплаченной поставщикам товаров (работ, услуг). Если продажная цена товара меньше или равна цене покупки, то налог на добавленную стоимость платить не придется, поскольку именно добавленная стоимость в этом случае будет отсутствовать. Помимо этого, согласно ст. 176 НК РФ, если сумма налоговых вычетов превышает общую стоимость начисленного налога, то полученная сумма подлежит возмещению из бюджета. Таким образом, главная особенность налога на добавленную стоимость заключается в том, что происходит в одном временном отрезке начисление налога продавцом и налоговый вычет покупателем на одну и ту же сумму.

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Налог на добавленную стоимость (в дальнейшем НДС) – это косвенный налог, занимающий большую часть расходов компании на ОСНО. Каждый практикующий бухгалтер сталкивается с необходимостью оптимизации расходов по НДС и всячески стремится уменьшить выплаты по этому налогу. Чтобы не нарушить налоговое законодательство, следует внимательно изучить порядок начисления НДС и выяснить, какие методы его оптимизации считаются законными.

Действие налога в 2017 году

НДС - федеральный налог, который вот уже более трёх лет не имел изменений в схеме и ставках уплаты в бюджет. Статус говорит сам за себя. Желающие ознакомиться с его назначением и формулой образования должны изучить главу 21 Налогового кодекса РФ.

Сборы от рассматриваемого налога составляют весомую часть государственного бюджета. По этой причине налоговые органы уделяют вопросам его контроля особое внимание. НДС облагается реализация товаров, услуг и проведённых работ на территории Российской Федерации.

Денежная нагрузка отчислений в бюджет ложится на конечного потребителя. НДС закладывается в итоговую стоимость товара и подлежит возмещению государству. Компания, реализующая товар, по сути, является агентом по взысканию налога. Однако предприниматель, получив определённую сумму в виде валового дохода, не хочет расставаться с его частью. И заинтересован в уменьшении суммы налога.

Налог на добавленную стоимость был придуман в Германии в начале 19 века. А впервые ввели его французы только в середине века, предварительно протестировав в африканской колонии. В РФ данный налог начал применяться только в 1992 году. С тех пор порядок перечисления НДС претерпел ряд изменений, оброс большим количеством подзаконных актов и ведомственных инструкций.

Вопрос о том, как уменьшить НДС к уплате, волнует бизнесменов разных стран

Нормативы отчисления НДС в бюджет

В 2017 ставка НДС на большую часть товаров в России остаётся на уровне 18%. На определённые категории товаров НДС составляет 10%. Это ряд медицинских препаратов, продукты питания первой необходимости, товары для детей, реализация литературы - научной и образовательной.

НДС действует повсеместно на всей территории Российской Федерации. Экспортируемая продукция налогом не облагается. Нулевая ставка предусмотрена также к реализации высокотехнологичных товаров космической сферы, транспортировке энергоносителей и др. Полный перечень условий применения НДС в 0% приводится в 164 статье НК РФ. А статья 165 предусматривает, что в каждом конкретном случае применение нулевой ставки требует документального обоснования. Законность нулевой ставки необходимо периодически подтверждать.

Налог на добавленную стоимость в РФ не самый высокий в мире. Для сравнения НДС в Дании и Швеции составляет 25%, в Уругвае - 23%, в Украине - 20%. Но есть ещё Кипр и Мальта, где НДС составляет 15%.

Судя по заявлениям нашего правительства, ставки по НДС в ближайшее время не упадут

Как ООО может уменьшить НДС: рабочие схемы

Проще всего не платить налог совсем. Однако времена, когда это делалось при помощи фиктивных фирм-однодневок прошли. Тогда всё происходило предельно просто: создавалась компания, средства перегонялись на счета фирмы-однодневки, и судьба компании была решена.

Сейчас, в соответствии с законодательством, вы обязаны проверять контрагента и запрашивать все его учредительные документы. Деятельность вашей компании могут провести за три последних года. Если партнёр не вёл бизнес, ваши расходы снимут и начислят на эту сумму НДС. При выявлении нарушений в налоговой сфере 1 млн руб., не заплаченный вовремя, с учётом пени и штрафных санкций легко превращается в 2 млн руб. Иначе говоря, способ фиктивных сделок уже не работает. Остаётся единственный легальный и полностью законный приём.

Как прекратить платить НДС и перейти на ЕНВД

Для осуществления перехода с общей системы налогообложения на упрощённую, в соответствии со ст. 145 НК РФ, требуется письменно обратиться с заявлением налоговый орган и соблюсти при этом два условия:

- выручка компании за последние три последовательных месяца не должна превышать сумму в 2 млн. руб. (без НДС);

- компания не должна заниматься реализацией подакцизных товаров.

При соблюдении данных условий фирма освобождается от уплаты НДС. Такое освобождение будет действовать следующие 12 месяцев.

Суммы НДС, ранее уже принятые к вычету до наступления права освобождения от НДС, продолжают числиться за компанией и подлежат восстановлению. Для того чтобы не создавать и, затем, не компенсировать государству задолженность по НДС, некоторые финансисты рекомендуют предприятию пройти реорганизацию в виде выделения.

При этом передача имущества осуществляется таким способом, при котором правопреемник не обязан начислять НДС (подп. 2 п. 3 ст. 39 НК РФ и подп. 1 п. 2 ст. 146 НК РФ). Затем подаётся заявление на упрощённую форму налогообложения. Реорганизуемая организация освобождается от необходимости восстанавливать НДС (п. 8 ст. 162.1 НК РФ), а новая компания не будет это делать, поскольку вычетом не пользовалась (п. 3 ст. 170 НК РФ).

Этот способ не подходит для тех, кто активно сотрудничает с компаниями-плательщиками НДС. Потому что вы не сможете указывать НДС в счетах-фактурах, а будете ставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ). Соответственно, вся тяжесть бремени НДС ляжет на компаньонов. Именно по этой причине многие компании-плательщики НДС неохотно сотрудничают с «упрощенцами».

Стоимость товара в таком случае должна быть меньше на сумму НДС, чтобы сохранить конкурентоспособность. Конечно, если приобретать товар рекомендуется у плательщиков НДС, то для реализации выгодно сотрудничать с теми, кто освобождён от налога. Это работающие на ЕНВД фирмы, бюджетные организации: детские сады, школы, территориальные администрации.

Преимущества уплаты единого налога на вменённый доход

При работе по ЕНВД уплачивается единый налог. Фирма освобождается от НДС. Налог ЕНВД рассчитывается в зависимости от вида деятельности компании и занимаемых нею торговых площадей. Для бытовых и ветеринарных услуг единый налог составляет около 7 500 руб., для тех, кто занимается автоперевозками - 1 500 руб., в розничной торговле - 1 800 руб. и т. п. Фактический доход фирмы при этом не учитывается. Ниже приведён краткий список видов деятельности, где применимо налогообложение по ЕНВД:

- бытовые услуги и ветеринарное обслуживание;

- услуги автосервиса и мойка машин;

- автостоянки;

- грузоперевозки;

- торговля в розницу;

- услуги общественного питания;

- распространение рекламы;

- сдача в аренду недвижимости и земельных участков;

- торговля через автоматы.

Как законными методами снизить налог

Существуют вполне легальные способы уменьшить или не платить НДС.

Налоговые льготы

Льготы по налогообложению регламентируются ст. 149 НК РФ. Такие преференции условно разделить на льготы, предоставляемые по определённым товарам (работам или услугам), льготы для некоторых предприятий и предпринимателей и льготы при осуществлении определённых видов операций.

Сведения о проводимых компанией льготных операциях указываются в налоговой декларации по НДС. Если, кроме льготных, компания ведёт и другие операции, учёт ведётся раздельно. При выявлении нарушений в сфере льготного налогообложения штраф составляет 20% от неуплаченной суммы налога (ст. 122 НК РФ). К этой сумме прибавляется недоплаченный налог и пеня.

Фотогалерея: перечень льготных категорий по НДС

Налоговые льготы по НДС - часть 1 Налоговые льготы по НДС - часть 2 Налоговые льготы по НДС - часть 3

Использование труда инвалидов

Следующий способ уменьшить налоговую нагрузку основан на получении льготы, предусмотренной для предприятий, использующих труд инвалидов (п. 2 и п. 3 ст. 149 НК РФ), предприятий при ряде специализированных медицинских учреждений и учреждениях социальной защиты и реабилитации населения.

Прежде чем пойти на льготное налогообложение по НДС, следует хорошо подумать. Такой шаг подразумевает увеличение объёма документации и увеличивает шансы подвергнуться более тщательной проверке налоговой службы.

Уменьшение прибыли за счёт фиктивных сделок

Принципиальная схема фиктивной сделки проста. Предприниматель показывает в отчётности завышенные цены на закупку товара. Это достигается путём созданий цепочки перепродаж через сеть искусственных посредников. При этом цена товара постоянно растёт. При каждой сделке цена товара возрастает, а сумма налога падает. Но слишком большое количество контрагентов увеличивает затратную часть на обеспечение сделки.

Компания может заключить фиктивный договор на оказание услуг . При этом работы выполняется силами самой компании и расходы не покидают пределы фирмы. Эти схемы хорошо известны налоговикам и систематически отслеживаются.

В своей деятельности по пресечению махинаций с фиктивными сделками налоговые органы Украины, например, руководствуются Приказом ГНА №266, которым утверждены «Методические рекомендации при проведении проверок налоговых деклараций по НДС в разрезе контрагентов». В этом приказе подробно расписаны признаки фиктивности при осуществлении сделок, что позволяет налоговикам пресекать правонарушения со стороны фирм и компаний по указанной схеме.

Иногда фирма-контрагент оформляет заём, не подлежащий налогообложению по НДС. И впоследствии договором новации эта сумма переводится в оплату товара. Иногда в одном налоговом периоде реализуется большая и дорогостоящая партия товара. Продавец по предварительной договорённости умышленно занижает стоимость товара, предоставляя одновременно отсрочку по платежу. Проценты по платежу приравниваются к сумме скидки. В результате искусственно уменьшается выручка от продажи товара, а, следовательно, и налоговая составляющая по НДС. Аналогично проводятся манипуляции с коммерческим кредитом. Проценты по кредиту не должны связываться с оплатой товара и не включаться в НДС (ссылка на подпункт 3 п. 3 ст. 149 НК РФ).

Ещё один нередкий случай, когда осуществляются сделки с товаром «в нагрузку». При продаже основного товара, попадающего под ставку НДС в 18%, устанавливается минимальная наценка. Одновременно, другой товар, облагаемый 10% налога, продаётся тому же контрагенту с максимальной наценкой. Результат нетрудно просчитать. Кроме существенного снижения уплаченного налога, компании грозит штраф. Если, конечно, правоохранительным органам удастся доказать умышленное сокрытие части НДС.

Бухгалтерское оформление и возврат НДС

Как только осуществлена сделка по приобретению товара, возникает бухгалтерский документ - счёт-фактура с выделенной строкой НДС. Данная сумма заносится на счёт 19 - учёта НДС. После реализации товара бухгалтер направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68. Разница и составляет сумму НДС к выплате.

Не принятые к вычету суммы не должны уменьшать сумму НДС к вычету, поэтому их можно списать на сч. 91.2 как расходы, не принимаемые для целей налогообложения. Необходим также документ «Акт выполненных работ». В практике для производства арифметических расчётов бухгалтерами используются онлайн-калькуляторы НДС, которые позволяют точно и быстро вычислять значение НДС по каждой отдельной проводке.

Форма основного и корректировочного счета-фактуры утверждена Постановлением от 26.12.2011 № 1137.

В работе бухгалтера понадобятся следующие документы и формы ведения документации:

- товарная накладная (форма ТОРГ-12);

- счёт на оплату;

- акт выполненных работ (услуг);

- книги покупок и продаж;

- платёжные поручения;

- приходные кассовые ордера;

- акт сверки по взаиморасчётам.

Образцы этих документов есть на каждом предприятии. Можно их найти и в интернете.

Если по результатам деятельности компании за квартал сумма налоговых вычетов превышает сумму начисления НДС на реализацию, то разница должна быть возвращена компании.

Порядок возмещения НДС предусмотрен п.2 ст. 171, п.1 ст. 172 и ст. 176 НК РФ. После подачи налоговой декларации с отрицательным балансом по НДС налоговики проверяют обоснованность суммы, заявленной к возмещению (камеральная налоговая проверка). Если законодательство не нарушено, то по результатам проверки в течение недели налоговый орган принимает решение о возврате заявленной суммы. Это в теории.

На практике налоговики никак не заинтересованы в возврате НДС. Камеральная проверка будет скрупулёзной. Нужно быть готовым к предоставлению самых различных сведений и документов. Весь спектр которых даже невозможно предположить. Известен случай, когда запрашивали сведения поста ГИБДД о времени прохождений машины, чтобы сопоставить с датой и временем оприходования товара. Такую проверку выдержит только настоящий бухгалтер.

На вопрос, платить или не платить НДС, есть один верный ответ: «платить». Пытаться обойти данный платёж или необоснованно его занизить будет дороже. Но легальные способы уменьшения налогообложения существуют и их нужно использовать в полной мере. Залогом успеха является юридическая и финансовая грамотность главного бухгалтера.

Умельцы и НДС могут уменьшить, и прибыль сохранить в неприкосновенности. В основном, «игры» с суммами этого налога приводят лишь к отсрочке платежа по налогу. Однако переносить на следующий налоговый период «головную боль» текущего не значит уменьшать сумму налога к уплате. П, каждый налогоплательщик мечтает не платить совсем. Попробуем?

Что прятать?

НДС - косвенный налог. Создаешь добавленную стоимость – добавляй к продажной цене своего товара или услуги сумму налога. Ее тебе уплатит покупатель в составе цены товара. Казалось бы, ты просто передаешь бюджету ту сумму, которую тебе отдал покупатель, все свое остается при себе. Так почему же желание не платить столь сильно? Правильно! Недоплаченная в бюджет сумма налога на добавленную стоимость корректирует финансовое положение предпринимателя в сторону увеличения дохода, причем доход этот не облагается налогом на прибыль. Кроме того, изымать из оборота собственные деньги для уплаты налога в бюджет нужно сегодня, а покупатель, может быть, рассчитается завтра... А может статься, что не рассчитается никогда. Поэтому нужно «оптимизировать» (или «планировать») этот процесс. Главное, чтобы сумма НДС к уплате в бюджет была величиной, приемлемой для субъекта предпринимательства.

Порядок исчисления и уплаты в бюджет налога на добавленную стоимость установлен главой 21 НК РФ. Налогоплательщики платят в бюджет разницу между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии со статьей 153 НК РФ, и суммой налоговых вычетов. Вычету подлежит сумма налога, предъявленная к уплате налогоплательщику продавцами при покупке товаров, работ, услуг, используемых в деятельности, облагаемой НДС.

Уменьшить сумму налога в бюджет можно двумя способами:

- занизить налоговую базу или применить пониженные ставки налога;

- увеличить сумму налоговых вычетов.

Особо упомянем и о третьем способе не платить НДС – для этого достаточно перестать быть его плательщиком. Способ не очень популярен, зато абсолютно законен.

Возможности для предприятия уменьшить налоговую нагрузку по НДС есть. Большинство из них вытекают из грамотного применения норм главы 21 НК РФ. Основное правило для предпринимателей, желающих снизить налоговую нагрузку: «обогатить бюджет» в меньшем размере можно, если предусмотреть вероятные налоговые последствия той или иной сделки на этапе ее планирования.

Освобождаемся от НДС

Способ предусмотрен самим налоговым законодательством. Основываясь на нормах статьи 145 НК РФ, компания имеет право на освобождение от обязанностей налогоплательщика при соблюдении некоторых условий, поименованных в статье.

Так, например, освободиться от уплаты НДС могут те компании, выручка которых за три предшествующих последовательных календарных месяца не превышает 2 000 000 рублей (без учета налога). Главное, чтобы субъект предпринимательства не продавал подакцизные товары, соответствовал критериям, предусмотренным нормам стьи 145 НК РФ и уведомил налоговый орган об использовании права на освобождение от НДС. В течение 12 следующих последовательных месяцев организация может не платить в бюджет НДС, если не утратит это право раньше. Правда организации придется восстановить суммы НДС, уже принятые к вычету, до использования права на освобождение от уплаты НДС. Плох этот способ и для тех, кто продает товары и услуги компаниям, применяющим общую систему налогообложения. Ведь не являясь плательщиком налога, вы не сможете выделять суммы налога в счетах-фактурах, а покупатели не смогут предъявлять НДС по приобретенным у вас ценностям, к вычету.

"Упрощенка"

Можно перевести свое предприятие на упрошенную систему налогообложения. В этом случае компания перестает быть плательщиком НДС, снижая затраты на оптимизацию. При этом есть одна сложность. Переход на «упрощенку» потребует восстанавливать суммы НДС по тем ценностям, по которым сумма налога уже принята к вычету, но которые не использованы в облагаемой НДС деятельности до момента перехода. Есть секрет, позволяющий этого избежать: реорганизация в форме выделения. Новая -правопреемник наделяется имуществом без обязанности начислять НДС при его передаче (подп. 2 п. 3 ст. 39 НК РФ и подп. 1 п. 2 ст. 146 НК РФ).Вновь созданному предприятию остается подать в налоговый орган заявление о своем желании перейти на «упрощенку». Восстанавливать НДС по имуществу, полученному при реорганизации, не нужно, поскольку реорганизуемая организация освобождена от обязанности восстанавливать НДС (п. 8 ст. 162.1 НК РФ), а вновь созданная компания вычетом не пользовалась, поэтому восстанавливать ей нечего (п. 3 ст. 170 НК РФ).

При применении такого способа помните, что никакие мероприятия не должны быть направлены исключительно на оптимизацию налогообложения (п. 9 постановления Пленума ВАС РФ от 12 октября 2005 г. № 53).

Вместо цены товара – штраф

Две компании заключают договор, условиями которого предусмотрены жесткие сроки исполнения. В договоре четко оговариваются штрафные санкции за нарушение, например, срока оплаты. При этом цена товара снижается при продаже на сумму штрафных санкций, которые получит продавец в случае «умышленного» нарушения условий договора. Выгода покупателя – в возможности сразу учитывать в расходах сумму признанных санкций за нарушение договора, выгода продавца – в возможности не начислять НДС на сумму полученной неустойки, поскольку она не связана с оплатой за товар, а является способом защиты нарушенного права. Санкции, полученные за нарушение условий хозяйственных договоров, не увеличивают налоговую базу по НДС (постановление ВАС РФ от 5 февраля 2008 г. № 11144/07).

Не нужно повторять эту операцию с одним и тем же контрагентом. Предусматривайте в договорах изначально выполнимые условия, потребуйте от покупателя письменного объяснения причин нарушения условий договора. При этом сами эти причины должны убедительно доказывать отсутствие в действиях покупателя «намеренности».

Маскируем полученные авансы

Способ столь же стар, как этот мир. В соответствии с подпунктом 15 пункта 3 статьи 149 НК РФ заем относится к операциям, не подлежащим обложению НДС. Поэтому на сумму аванса между продавцом и покупателем можно оформить договор займа, который впоследствии договором новации перевести в оплату по договору поставки. Притворность такой сделки налоговым органам доказать крайне сложно. Вместо договора новации можно осуществить возврат займа покупателю, который указанную сумму уже перечислит в качестве оплаты по договору поставки.

Нормы статьи 380 ГК РФ утверждают, что задаток авансом не является, а потому с него не надо начислять НДС. Вопрос, конечно, спорный, и для его решения в пользу налогоплательщика придется обращаться в суд.

Предоставляем коммерческий кредит

Распространен случай, когда в одном налоговом периоде реализуется большая партия товара или дорогостоящие основные средства. Продавец, имея предварительную договоренность с покупателем, снижает стоимость имущества с одновременным предоставлением отсрочки платежа. Сумма процентов оказывается равна сумме скидки. Итогом таких действий является уменьшение выручки от продажи товаров, а следовательно, налоговой базы по НДС. Проценты по коммерческому кредиту не связаны с оплатой товаров, поэтому в налоговую базу по НДС не включаются (подп. 3 п. 3 ст. 149 НК РФ).

Дружественные компании

Для того чтобы постоянно регулировать сумму налога к уплате, можно воспользоваться правом, установленным пунктом 12 статьи 171 НК РФ, а именно: получить вычет с аванса, уплаченного поставщику. Вычет возможен при наличии соответствующего счета-фактуры. Этот метод хорошо работает, когда одна из компаний холдинга за налоговый период имеет сумму налога к возмещению из бюджета, а другая, напротив, обязанность уплатить значительно бо льшую сумму в бюджет.

Дружественные компании могут применить давальческую схему. Она позволяет не потерять «входной» НДС при приобретении материалов у «упрощенцев». Собственник товаров, получаемых в результате переработки, является давалец, он отдаст на переработку компании с общим режимом налогообложения материалы и будет реализовывать готовую продукцию. Переработчик же получит за свои услуги минимальную сумму вознаграждения.

В рамках простого товарищества можно передать любое имущество без начисления НДС. Две компании заключают договор простого товарищества и вносят вклады в совместную деятельность: одна сторона – имуществом, другая – денежными средствами. Восстановленный при передаче вклада в простое товарищество НДС само товарищество примет к вычету. При прекращении договора простого товарищества имущество распределяется между участниками. Заинтересованная сторона может получить вместо денежного вклада имущество, ведь оно в долевой собственности делится по усмотрению собственников (п. 1 ст. 252 ГК РФ). Если при выходе из простого товарищества участник получает имущество, по стоимости не превышающее его первоначальный вклад, НДС не начисляется (подп. 1 п. 2 ст. 146 НК РФ).

Товар в нагрузку

Продавец реализует основной товар, облагаемый налогом по ставке 18 процентов с минимальной наценкой. При покупке одного товара покупателю предлагается другой, реализация которого облагается налогом по ставке 10 процентов. Второй товар продается с максимальной наценкой. Такая операция серьезно влияет на сумму налога, исчисленную к уплате за налоговый период.

Купим что-нибудь ненужное

Самый простой способ уменьшить сумму НДС, которая «случайно» вылезла к уплате уже накануне сдачи декларации – купить ненужные вещи. Это не решит проблемы высокого НДС, однако позволит получить отсрочку. Но имейте в виду – постоянное применение метода приводит к затовариванию склада. Кстати, даже если товар еще не оприходован на склад покупателя, но переход права собственности состоялся, организация при наличии счета-фактуры поставщика может принять «входной» НДС к вычету. Конечно, приобретенные товары можно и списать, но в этом случае «входной» НДС придется восстановить. Есть способы этого не делать. Судебная практика подтверждает, что списание товаров по обоснованным причинам дает право НДС не восстанавливать. К обоснованным причинам можно отнести хищение, недостачу илуи чрезвычайную ситуацию.

Отрегулировать сумму НДС к уплате можно и переносом вычета на более поздний срок. Задержка ввода в эксплуатацию основных средств, изменение даты получения счета-фактуры поставщика или оттягивание момента оприходования товара приводит к возможности использовать вычет в другом налоговом периоде.

Сумму НДС к уплате можно спрогнозировать уже на стадии подготовки сделки. Пути оптимизации зависят исключительно от условий различных договоров и содержания хозяйственных операций.

Перечень способов налогового планирования, приведенный здесь, далеко не полный. Основываясь только на нормах НК РФ, имеющейся арбитражной практики и на разъяснениях Минфина каждая конкретная сделка может быть проведена таким образом, что налоговое бремя не окажется неподъемным.

Ирина Сидорова, финансовый консультант юридической компании